口腔内スキャナー市場規模・シェア分析:成長動向と予測 (2025-2030年)

口腔内スキャナー市場レポートは、モダリティ(スタンドアロン型(カートベース型)およびポータブル型(ハンドヘルド型))、タイプ(パウダーフリーおよびパウダーベース)、接続方式(有線および無線)、用途(歯科矯正、補綴、インプラント、およびその他の用途)、エンドユーザー(歯科医院など)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

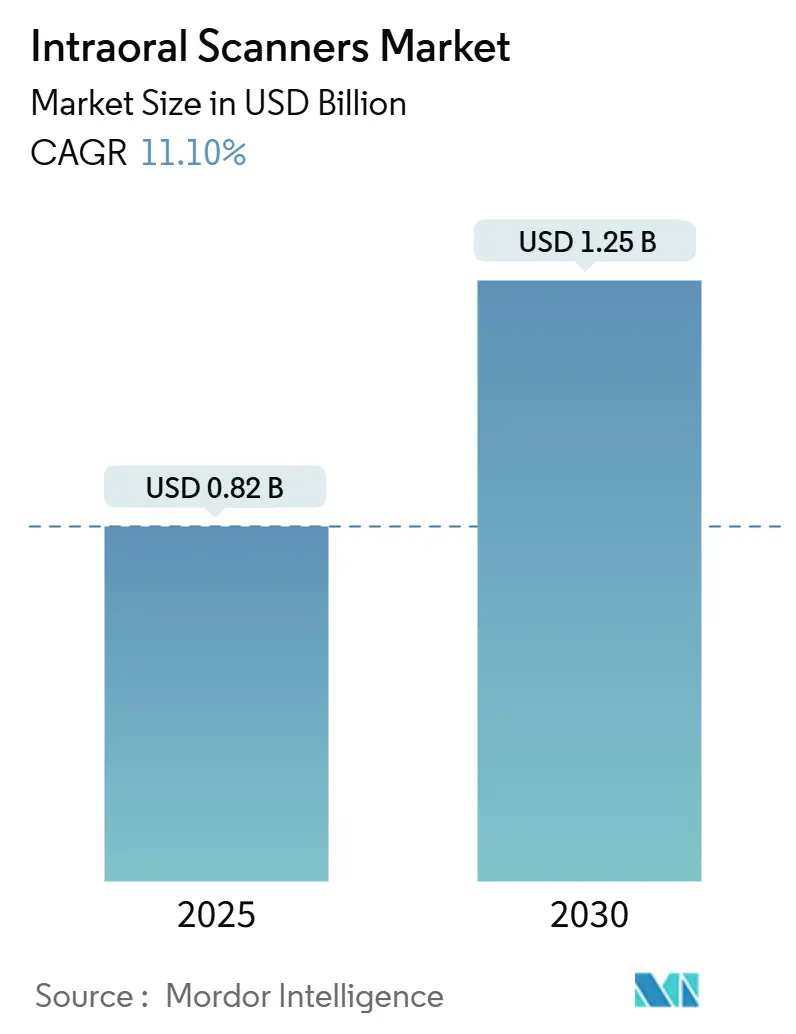

口腔内スキャナー市場は、2025年には0.82億米ドル、2030年には1.25億米ドルに達すると予測されており、2025年から2030年にかけて11.10%の年平均成長率(CAGR)で成長する見込みです。この市場の拡大は、世界の歯科業界におけるデジタル化への移行、チェアサイドイメージングの普及、修復治療の需要増加、人工知能(AI)を活用した画像スティッチング技術の進歩、アジアメーカーによる低価格スキャナーの登場、政府の口腔衛生推進策、および規制当局の信頼向上といった要因に根ざしています。

市場概要と主要な動向

口腔内スキャナーは、従来のアルジネート印象材に代わり、デジタル印象を採取することで、再製作の削減や修復治療期間の短縮に貢献しています。未治療のう蝕による修復治療の増加、同日クラウンへの患者需要、AI駆動型画像スティッチングの急速な進歩が、個人開業医から病院の歯科部門に至るまで、設備投資を活発化させています。特に、アジアメーカーが1万米ドル以下のスキャナーを投入することで、新興経済圏での導入が拡大し、プレミアム製品を提供する既存企業への価格競争圧力が強まっています。また、政府の口腔衛生イニシアチブ、光学コヒーレンスに関するISO標準の更新、米国FDAによるワイヤレスモデルの承認などが、規制当局の信頼を高め、調達決定を加速させています。

主要な市場成長要因(ドライバー)

1. 世界の歯科う蝕負担の増加: 世界保健機関(WHO)によると、未治療の歯科う蝕は世界で最も一般的な健康状態であり、20億人以上の成人および5億1400万人の子供に影響を与えています。この修復ニーズの高まりが、嘔吐反射を最小限に抑え、チェアタイムを短縮し、ミクロンレベルの精度を提供するデジタル印象への需要を促進しています。

2. 同日CAD/CAM修復への患者需要と審美性への利便性: 同日中にクラウン、インレー、ベニアを製作できることは、歯科医院の競争優位性となっています。米国歯科医師会の調査では、米国患者の72%が同日修復のために歯科医を変更すると回答しており、オフィス内ミリングと即時スキャンは、以前は2週間かかっていたラボでの製作期間を短縮し、診療所の収益向上と症例受諾率の改善に寄与しています。

3. クリニックの設備近代化への設備投資加速: ASEAN歯科評議会によると、東南アジアの都市部クリニックでは、デジタル機器予算が平均で年間22%増加しており、政府の税制優遇措置がこれを後押ししています。欧州連合のHorizon Europeプログラムのような補助金制度も、デジタルワークフローを導入する小規模診療所を支援し、特にコスト感度が高い新興経済圏での導入を拡大しています。

4. AI統合による精度、速度、自動化の向上: 2024年に米国FDAがAI搭載スキャンソフトウェアに510(k)承認を与え、マージンギャップの自動検出や不完全なデータセットの警告機能が規制当局によって検証されました。欧州標準化委員会もAI対応口腔内光学システムの技術仕様を策定しており、AIはスループットの向上、学習曲線の平滑化、診断の充実を促進し、市場をさらに活性化させています。

5. DSO(歯科サービス組織)の拡大: 歯科サービス組織の拡大は、規模の経済と標準化された調達を促進し、市場成長に貢献しています。

6. デジタル印象の償還対象化: 北米や欧州でのデジタル印象の償還制度導入は、導入を促進する要因となっています。

主要な市場阻害要因(Restraints)

1. ユニバーサルなファイル形式標準の欠如: 真にオープンなデジタル印象標準がないため、複数のブランドのCAD/CAMシステムを使用する診療所は、独自のファイル形式を扱う必要があり、追加の変換ステップや納期延長が発生しています。ISO 20898オープン・スキャン・ファイル・スキーマの最終化が待たれる中、断片化されたエコシステムが相互運用性を制限し、市場導入のペースを抑制しています。

2. 急な学習曲線と継続的なトレーニング要件: 英国国民保健サービス(NHS)デジタル歯科タスクフォースの研究によると、初心者のスキャン時間は経験豊富なユーザーよりも平均で38%長く、この効率差が新規購入をためらわせる要因となっています。スタッフのスキルアップにかかる時間やチェアタイムの損失は、特に小規模診療所にとって隠れたコストとなります。

3. 規制承認の遅延と多様なコンプライアンス要件: 新興地域における新しいスキャナーの発売に関する規制承認の遅延や、多様なコンプライアンス要件が市場拡大を妨げています。

4. 特に小規模診療所にとっての初期導入コストの高さ: 従来の印象材と比較して初期導入コストが高く、特に小規模診療所にとっては大きな負担となっています。

セグメント分析

* モダリティ別:

* スタンドアロン(カートベース): 2024年には市場収益の60.0%を占め、最大のセグメントでした。19インチのタッチディスプレイと統合GPUはマージンレビューを改善し、高容量設定でのフルアーチ再建に不可欠です。

* ポータブル(ハンドヘルド): 2030年まで13.0%のCAGRでスタンドアロンを上回る成長が予測されています。280g以下の軽量設計とホットスワップ可能なバッテリーパックにより、診療室間でのシームレスな移動が可能で、Wi-Fi 6Eプロトコルによる無線データ転送の成熟がさらなる拡大を促すでしょう。

* タイプ別:

* パウダーフリー: 2024年の収益の85.0%を占め、2025年から2030年にかけて11.0%のCAGRで成長すると予測されています。チタン酸化物スプレーが不要な光学系により、吸入リスクを排除し、手順を短縮します。

* 接続性別:

* 有線: 2024年には市場規模の90.0%を占め、安定した帯域幅とバッテリーの心配がない点が評価されています。

* 無線: 14.5%のCAGRで成長すると予測されており、Bluetooth 5.3やエッジコンピューティングチップの進化により、以前のフレームドロップの問題が克服されつつあります。HIPAAやGDPRに準拠したリアルタイムのクラウドアップロードも魅力的です。

* アプリケーション別:

* 矯正歯科: 2024年の収益の43.0%を占め、最大のセグメントです。リアルタイムのアーチシミュレーションは患者の理解を深め、同意を促進します。

* インプラント学: 2030年まで14.3%のCAGRで最も速く成長すると予測されています。スマートスティッチングと参照マーカーの使用により、無歯顎のパイロットスキャンで30 µm未満の精度を実現し、即時負荷プロトコルをサポートしています。

* エンドユーザー別:

* 病院: 2024年のグローバル収益の55.0%を占め、統合された設備予算と顎顔面外科で使用される画像アーカイブシステムとの互換性が強みです。

* 歯科診療所: 13.8%のCAGRで成長すると予測されており、e-ヘルスプラットフォームによる保険処理の迅速化や、ソフトウェアアップグレードをバンドルしたサブスクリプションベースのリースが導入を促進しています。

地域分析

* 北米: 2024年には42.2%の収益を占め、最大の市場です。米国では、セクション179に基づくデジタル設備への税額控除がスキャナー導入コストを最大35%削減し、カナダ歯科医師会によるクラウドストレージを奨励するe-ヘルスフレームワークも導入を後押ししています。

* アジア太平洋: 2030年まで12.8%のCAGRで最も急速に成長する地域です。中国では2024年に1万以上の新規歯科診療所が開設され、その多くが「健康中国2030」計画の下でデジタル画像診断アップグレードの補助金を受けています。インドの国民口腔衛生プログラムは、農村部への普及とチェアタイム短縮のため、デジタル印象技術に関するトレーニングモジュールを公開し、スキャナー需要を間接的に押し上げています。深圳やソウルなどの地域製造クラスターは、IEC 60601安全基準に準拠したスキャナーを欧米製品の3分の1の価格で提供し、市場普及を加速させています。

* ヨーロッパ: 堅調な市場シェアを保持しています。ドイツの連邦共同委員会は、法定健康保険制度の下で間接修復のためのデジタル印象を償還しており、患者の自己負担費用を削減しています。英国国民保健サービス(NHS)は、義歯の製作期間短縮を目指し、コミュニティクリニックで口腔内スキャナーの試験運用を行っています。GDPR(一般データ保護規則)への準拠は、欧州経済領域内にサーバーをホストするクラウドソリューションへの高い需要を促進し、購買基準を形成しています。

競合状況

口腔内スキャナー市場は中程度の集中度を示しており、上位3社がグローバル収益の約60.0%を占めています。主要サプライヤーは、AI駆動型ソフトウェアエコシステム、規制当局の承認、ターンキーCAD/CAMワークフローを通じて差別化を図っています。例えば、Align Technologyは、歯間う蝕を自動検出する米国FDA承認のAIモジュールを提供し、Dentsply Sironaは、GDPRおよびISO/IEC 27001に準拠した欧州ベースのサーバーで匿名化された患者ファイルをホストするクラウドネイティブな相互運用性に注力しています。

同時に、中国国家医療製品管理局のクラスII承認を得たアジアの新興企業が、積極的な価格設定でラテンアメリカや中東市場に参入しています。これに対抗するため、既存企業は多段階の製品ライン、延長保証、EN ISO 13485認証を受けたサードパーティラボとの連携プロトコルを展開し、サービス領域を拡大しています。3ShapeソフトウェアがDentsplyミリングユニットを駆動するような相互運用性アライアンスは、エコシステムの開放性への戦略的転換を示しています。

政府調達も競争環境を形成する重要な要素です。米国退役軍人保健局は、150の歯科診療所向けにFIPS 140-3暗号化およびNIST SP 800-53サイバーセキュリティ標準に準拠したワイヤレススキャナーの複数年購入計画を開始しました。これらの連邦政府の要件を満たすベンダーは、安定した収益源と信頼性を獲得し、民間部門の需要にも波及効果をもたらしています。

主要プレイヤー

* 3Shape A/S

* Align Technology, Inc.

* Dentsply Sirona Inc.

* Planmeca Oy

* MEDIT Corp.

最近の業界動向

* 2025年2月: 米国FDAは、AIガイド付きマージン検出機能を組み込んだ次世代ワイヤレス口腔内スキャナーを承認しました。これは、同機関の新しい医療機器開発ツールプログラムの下で承認された初のシステムです。

* 2025年2月: 米国退役軍人省は、全国の歯科診療所を近代化するため、クラウドネイティブスキャナーの2200万米ドルの調達通知を発行しました。

* 2024年3月: 欧州医薬品庁は、年次歯科機器監視報告書でデジタル印象システムを強調し、従来のトレー印象と比較して有害事象が少ないことを指摘しました。

* 2024年10月: カナダ保健省は、医療機器規制をISO/IEC 81001-1に合わせる形で、口腔内スキャナーのサイバーセキュリティ要件に関するガイダンスを公表しました。

* 2024年9月: オーストラリア歯科医師会は、バッテリー表面の消毒やバリアスリーブの重要性を強調し、ワイヤレススキャナーを感染管理プロトコルに統合するためのベストプラクティス推奨事項を発表しました。

これらの動向は、口腔内スキャナー市場が技術革新、規制の進展、および患者と医療提供者のニーズの変化によって、今後も大きく成長していくことを示しています。

口腔内スキャナー市場に関する本レポートは、市場の定義、調査方法、市場の動向、成長予測、主要な推進要因と阻害要因、そして競争環境について詳細に分析しています。

市場の定義と調査方法

本調査における口腔内スキャナーは、口腔内の歯や歯肉組織の3次元画像をキャプチャし、CAD/CAMまたはクラウドプラットフォームにデータを送信して診断や修復治療に利用する、工場で製造された新しいデジタルデバイスと定義されています。市場規模はメーカー販売価格(米ドル)で報告され、スタンドアロン型(カートベース)およびポータブル型(ハンドヘルド)の両方が対象です。口腔内カメラ、X線センサー、印象材、再生品、レンタルスキャナーは対象外です。

調査は、歯科医、歯科技工所管理者、販売業者への一次調査と、公的機関のデータ、業界誌、企業報告書などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンおよびボトムアップアプローチを併用し、CAD/CAM導入率、スキャナーの交換サイクル、矯正治療件数、一人当たりの歯科医療費、規制承認などの変数を考慮して行われています。データは多段階のレビューと年次更新により信頼性が確保されています。

市場規模と成長予測

口腔内スキャナー市場は、2025年に8億2,000万米ドルと評価され、2030年までに12億5,000万米ドルに達すると予測されており、年平均成長率(CAGR)は11.10%です。特にポータブル型(ハンドヘルド)スキャナーは、軽量化とワイヤレス接続の普及により、2030年まで13%のCAGRで最も速い成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 世界的に増加する虫歯や歯の喪失による修復治療の必要性。

* 即日CAD/CAM歯科治療や審美性に対する患者の需要の高まり。

* 歯科医院の近代化と技術アップグレードへの設備投資の加速。

* スキャン精度、速度、自動化を向上させるための人工知能(AI)の統合。AIアルゴリズムは、過剰な組織の自動トリミング、見落とし領域の強調表示、初期の虫歯検出により、再撮影率を減らし、診断価値を高めます。

* 歯科サービス組織(DSO)の拡大による、規模の経済を活かした標準化された調達。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* CAD/CAMシステム間でのシームレスな相互運用性を制限するユニバーサルなファイル形式標準の欠如。これにより、複数のブランドを使用する歯科医院は独自の形式に依存せざるを得ず、変換作業やボトルネックが生じています。

* 歯科医や補助スタッフにとっての習得曲線の急峻さや継続的なトレーニングの必要性。

* 新興地域での新規スキャナー発売を遅らせる規制承認の遅延や多様なコンプライアンス要件。

* 特に小規模な歯科医院にとっては、従来の印象材と比較して初期導入コストが高いこと。

セグメンテーションと地域別分析

市場は、モダリティ(スタンドアロン型、ポータブル型)、タイプ(パウダーフリー、パウダーベース)、接続性(有線、無線)、アプリケーション(矯正歯科、補綴歯科、インプラント学、その他)、エンドユーザー(歯科医院、病院、その他)によって詳細にセグメント化されています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析対象です。アジア太平洋地域は、歯科医院の急速な拡大、デジタル機器に対する政府補助金、および低コストの国産スキャナーの普及により、12.8%のCAGRで最も急速に成長する地域と予測されています。

競争環境

競争環境は中程度の集中度を示しており、上位3社が収益の約60%を占めていますが、新興メーカーがシェアを獲得する余地も存在します。主要企業には、Align Technology Inc.、3Shape A/S、Dentsply Sirona Inc.、MEDIT Corp.、Planmeca Oyなどが挙げられます。

このレポートは、口腔内スキャナー市場の現状と将来の展望を理解するための包括的な情報を提供しています。

以上このレポートは、口腔内スキャナー市場の現状と将来の展望を理解するための包括的な情報を提供しています。

以上

(テキストはここで終了しており、続きはありません。)以上。本レポートが提供する包括的な情報が、口腔内スキャナー市場における貴社の戦略的判断の一助となることを願っております。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科う蝕および歯の喪失の世界的な負担の増加と修復介入の必要性

- 4.2.2 即日CAD/CAM歯科治療と審美性の利便性に対する患者需要の増加

- 4.2.3 歯科医院の近代化と技術アップグレードへの設備投資の加速

- 4.2.4 スキャン精度、速度、自動化を向上させるための人工知能の統合

- 4.2.5 歯科サービス組織(DSO)の拡大による規模化された標準化された調達の創出

-

4.3 市場の阻害要因

- 4.3.1 CAD/CAMシステム間のシームレスな相互運用性を制限するユニバーサルファイル形式標準の欠如

- 4.3.2 歯科医および補助スタッフにとっての急な学習曲線と継続的なトレーニングの必要性

- 4.3.3 新興地域における新規スキャナー発売を遅らせる規制承認の遅延と多様なコンプライアンス要件

- 4.3.4 特に小規模診療所における、従来の印象材と比較した高額な初期導入費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 モダリティ別

- 5.1.1 スタンドアロン(カートベース)

- 5.1.2 ポータブル(ハンドヘルド)

-

5.2 タイプ別

- 5.2.1 パウダーフリー

- 5.2.2 パウダーベース

-

5.3 接続性別

- 5.3.1 有線

- 5.3.2 無線

-

5.4 用途別

- 5.4.1 歯列矯正

- 5.4.2 補綴

- 5.4.3 インプラント学

- 5.4.4 その他の用途

-

5.5 エンドユーザー別

- 5.5.1 歯科医院

- 5.5.2 病院

- 5.5.3 その他のエンドユーザー

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Align Technology Inc.

- 6.4.2 3Shape A/S

- 6.4.3 Dentsply Sirona Inc.

- 6.4.4 MEDIT Corp.

- 6.4.5 Planmeca Oy

- 6.4.6 Shining 3D Tech Co., Ltd.

- 6.4.7 Institut Straumann AG

- 6.4.8 Guangdong Launca Medical Device Tech Co., Ltd.

- 6.4.9 Condor Technologies NV

- 6.4.10 Densys Ltd.

- 6.4.11 Ivoclar Vivadent AG

- 6.4.12 GC Corporation

- 6.4.13 Zimmer Biomet Holdings Inc.

- 6.4.14 BLZ Dental Co.

- 6.4.15 Vatech Co., Ltd.

- 6.4.16 Midmark Corporation

- 6.4.17 Owandy Radiology

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

口腔内スキャナーは、歯科医療分野において、患者様の口腔内を直接スキャンし、歯や歯肉、軟組織の三次元(3D)デジタルデータを取得するための医療機器です。従来の印象採得、すなわち「型取り」に代わる革新的な技術として注目されており、その原理は、光学的技術を用いて口腔内の形状を非接触で測定し、高精度な3Dモデルをリアルタイムで生成することにあります。これにより、患者様の不快感を大幅に軽減し、より精密な治療計画の立案や補綴物の製作を可能にしています。

口腔内スキャナーの測定原理にはいくつかの種類があります。代表的なものとしては、レーザー光を口腔内に照射し、その反射光を検出して形状を測定する「レーザー方式」や、特定のパターン光を照射し、その歪みから形状を測定する「構造化光方式(パターン光方式)」、特定の焦点面からの反射光のみを検出する「共焦点方式」などがあります。これらの方式はそれぞれ異なる特性を持ち、スキャン速度、精度、色情報の取得能力などに違いが見られます。また、データ出力形式としては、CAD/CAMシステムで広く利用されるSTL(Standard Tessellation Language)形式が一般的ですが、色情報を含むPLY(Polygon File Format)やOBJ(Wavefront OBJ)形式も利用されることがあります。接続形態においては、安定したデータ転送が可能な有線タイプと、取り回しが容易な無線タイプがあり、システム形態としては、専用のカートやPCに統合されたスタンドアロン型と、汎用PCにソフトウェアをインストールして使用するPC接続型が存在します。

口腔内スキャナーの用途は多岐にわたります。最も一般的なのは、クラウン、ブリッジ、インレー、オンレーといった補綴物の設計・製作です。取得した3DデータはCAD/CAMシステムに送られ、デジタル上で補綴物を設計し、ミリングマシンや3Dプリンターで製作されます。これにより、従来の工程で発生しがちだった誤差を減らし、適合性の高い補綴物を提供できます。また、マウスピース型矯正装置(アライナー)を用いた矯正治療においては、治療計画の立案から装置の製作まで、口腔内スキャナーが不可欠なツールとなっています。インプラント治療においても、サージカルガイドの設計やインプラント埋入位置の計画に活用され、安全で正確な手術をサポートします。さらに、患者様への口腔内状況の説明や治療計画の視覚的な情報提供にも役立ち、患者様の理解度向上に貢献しています。その他、睡眠時無呼吸症候群用口腔内装置の製作や、顎関節症の診断補助など、その応用範囲は広がり続けています。

関連技術としては、まず「CAD/CAMシステム」が挙げられます。口腔内スキャナーで取得した3Dデータを基に、補綴物などを設計(CAD)し、ミリングマシンや3Dプリンターで製作(CAM)する一連のシステムは、デジタルデンティストリーの中核をなします。「3Dプリンター」は、サージカルガイド、模型、仮歯、矯正用アライナーの原型などを出力するために不可欠な技術です。また、セラミックブロックなどから補綴物を削り出す「ミリングマシン」も重要な役割を果たします。近年では「AI(人工知能)」との連携も進んでおり、スキャンデータの自動処理、欠損部分の補完、診断支援、治療計画の最適化、さらには口腔内疾患の早期発見など、その可能性は広大です。さらに、「クラウドコンピューティング」を活用することで、歯科医院と技工所間のデータ共有がスムーズになり、遠隔地との連携も容易になっています。

市場背景を見ると、口腔内スキャナー市場は急速な成長を遂げています。この成長の主な要因は、デジタルデンティストリーへの世界的な移行加速です。患者様にとっては、従来の型取りに伴う不快感や嘔吐反射が軽減され、より快適な治療体験が得られるというメリットがあります。歯科医師にとっては、治療精度の向上、治療時間の短縮、印象材や石膏などの材料コスト削減、そして感染リスクの低減といった利点があります。これらのメリットが、歯科医師のデジタル化への意識向上を促し、導入を後押ししています。主要メーカーとしては、3Shape(TRIOS)、Dentsply Sirona(Primescan, Omnicam)、Align Technology(iTero)、Medit(i500, i700)、GC(Aadva IOS)、Shining 3D(Aoralscan)などが世界市場を牽引しており、競争が激化しています。一方で、初期導入コストが高いこと、操作習熟に一定の時間が必要なこと、保険適用範囲が限定的であること、一部システム間でのデータ互換性問題などが、普及における課題として挙げられます。

将来展望としては、口腔内スキャナーはさらなる進化を遂げると予想されます。まず、デバイスの小型化・軽量化が進み、より操作性が向上するでしょう。また、スキャン速度と精度のさらなる向上により、より詳細なデータが短時間で取得できるようになります。AIとの連携は今後も強化され、自動診断、治療計画の提案、予後予測、スキャンデータの自動補正など、歯科医療におけるAIの役割は拡大していくと考えられます。ワイヤレス化の普及も進み、コードレス化による利便性が向上することで、診療室での自由度が高まります。カラー情報の活用も進化し、シェードマッチングの精度向上や審美歯科への応用が期待されます。クラウド連携の深化により、歯科医院、技工所、患者間のシームレスな情報共有が実現し、遠隔医療への応用も進むでしょう。日本においては、保険適用範囲の拡大が普及をさらに後押しする要因となる可能性があります。最終的には、予防歯科への応用も進み、歯周病の進行度評価やう蝕の早期発見など、より広範な歯科医療分野での活用が期待されています。口腔内スキャナーは、歯科医療の未来を形作る上で不可欠な技術として、今後もその進化と普及が加速していくことでしょう。