世界の静脈内輸液ポンプ市場規模予測(2025年-2032年)、年平均9.2%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Intravenous Infusion Pumps Market By Product Type (Volumetric Infusion Pumps, Others), Application (Pediatrics/Neonatology, Chemotherapy, Others), End-user (Hospitals & Clinics, Ambulatory Surgical Centers, Others), and Regional Analysis for 2025 – 2032

静脈内輸液ポンプの市場シェアと傾向分析

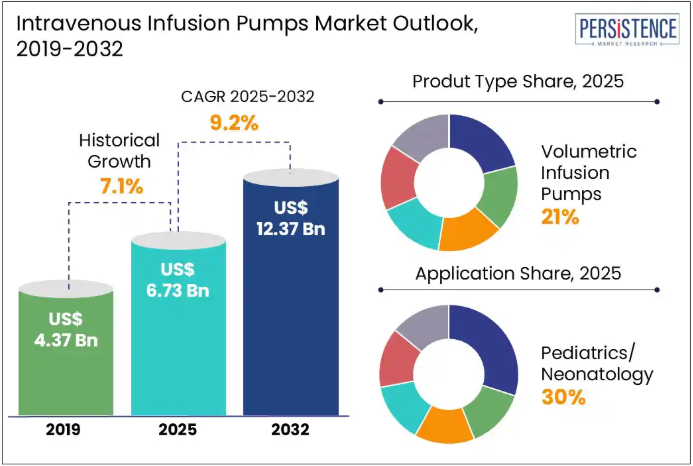

世界の静脈内輸液ポンプ市場規模は、2025年には67億3000万米ドル、2032年には123億7000万米ドルに達し、2025年から2032年の予測期間におけるCAGRは9.2%になると予測されています。

静脈内輸液ポンプ市場の成長は、慢性疾患の有病率の上昇、高齢人口の増加、外科手術や入院の増加、在宅療法の成長、およびスマートで接続されたポンプの急速な技術革新によって推進されています。

静脈内輸液ポンプは、インスリンやその他のホルモン、抗生物質、化学療法薬、鎮痛剤などの液体を、制御された方法で患者の体内に投与するために医療従事者が使用する医療機器です。このポンプには、容積式、インスリン、注射器、携帯型、患者管理鎮痛(PCA)など、さまざまな種類があります。最新の進歩としては、統合された薬剤ライブラリ、投与誤差低減システム(DERS)、EHR との IoT 接続、リアルタイムモニタリング、アラーム、AI 機能などを備えたスマート輸液ポンプがあり、投薬ミスを大幅に削減し、安全性を高めています。

業界の主なハイライト

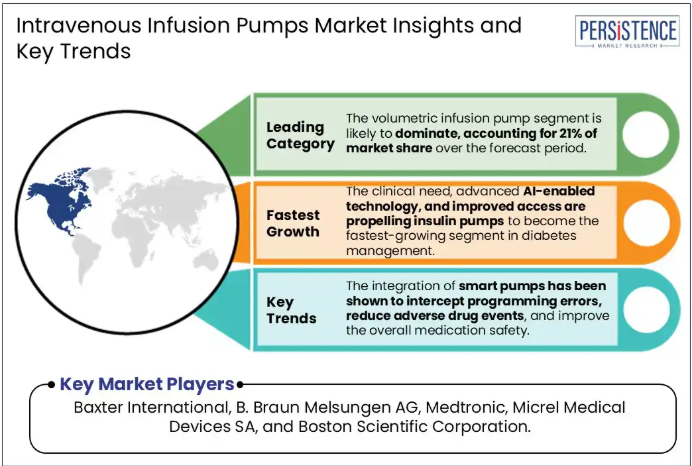

- 容積式輸液ポンプセグメントが市場シェアの 21% を占め、2025 年には市場を支配する見通しです。

- インスリン輸液ポンプセグメントは、予測期間において最も高い成長率を示す見通しです。

- 慢性疾患の有病率の上昇、高齢人口の増加、外科手術や入院の増加が、市場の成長を推進するでしょう。

- 小児新生児分野が市場を支配し、2025年には市場シェアの約30%を占める見通しです。

- 臨床上のニーズ、高度な AI 対応技術、およびアクセス性の向上が、インスリンポンプを糖尿病管理分野で最も急成長している分野に押し上げています。

- 北米の静脈内輸液ポンプ市場は、慢性疾患の負担が高いことを背景に、2025年には54%のシェアを占めると予測されています。

- スマートポンプの統合により、プログラミングエラーの防止、有害な薬物事象の低減、投薬安全性の向上が実現することが示されています。

市場動向

推進要因 – 世界的な慢性疾患の有病率の上昇

2024年12月のWHO報告書によると、非伝染性疾患(NCD)には心臓病、脳卒中、がん、慢性呼吸器疾患、糖尿病が含まれます。2021年には、NCDが少なくとも4300万人の命を奪い、パンデミック関連以外の全球死亡の75%を占めました。輸液ポンプは、ICU、CCU、救急部門、COVID病棟で広く使用される重要な集中治療機器です。NCD危機に対応するためには、早期発見、スクリーニング、治療、緩和ケアが不可欠です。タバコの使用、身体活動不足、アルコール摂取、不健康な食生活、大気汚染などにより、これらの慢性疾患の発生率が継続的に増加していることから、静脈内輸液ポンプの需要が高まっています。

2024年に米国の平均年齢は記録的な39.1歳に達し、高齢化傾向が継続しています。CDCの2023年行動リスク要因監視システムによると、米国成人の51.4%が2つ以上の慢性疾患を有していると報告されています。この増加する疾患負担は、複雑な投薬スケジュールを引き起こし、投薬誤りのリスクを高めます。静脈内療法が必要な臨床現場では、スマート輸液ポンプは制御された正確な薬物投与を通じて、このような誤りを最小限に抑える重要な役割を果たします。

制約 – 輸液ポンプのリコールと故障による安全上の課題

輸液ポンプは、命を救う液体や高リスク薬剤の投与に不可欠です。機械的またはソフトウェアの欠陥(ハウジングの損傷、ローラーの摩耗、モーター故障、電気的故障など)は、患者安全を脅かし、過量投与や治療遅延を引き起こす可能性があります。2005 年から 2009 年にかけて、FDA は 500 件以上の死亡を含む 56,000 件以上の有害事象を記録し、87 件のリコール(クラス II 70 件、クラス I 14 件)を発表しました。これは、すべての種類のポンプに共通する継続的な問題点を浮き彫りにし、21 CFR 880.5725 および IEC 60601 1 タイプ B 設計基準の厳格な遵守の重要性を強調するものです。

2025年5月、Zyno Medicalは、未認証のソフトウェアにより空気混入検出、アラーム音量、逆流防止機能が損なわれ、空気塞栓、薬剤の誤投与、カテーテル閉塞などの重大な問題を引き起こす可能性があるとして、Z 800シリーズの一部ポンプに対しクラスIリコールを発令しました。2025年6月、FDAはSmiths MedicalのCADD SolisおよびVIP携帯用ポンプに対し、誤った上流閉塞アラーム、熱によるバッテリー/ワイヤレスモジュールの損傷、および断続的なワイヤレス接続の問題を理由に、クラスIリコールを発令しました。

機会 – IoT、EHR、AI技術を活用したスマート輸液ポンプのイノベーション

スマート輸液ポンプは、プログラム可能な薬剤ライブラリ、安全ソフトウェア(ハード/ソフトリミットを備えたDERS)、バーコードスキャンや双方向EHR接続などの相互運用性機能を組み合わせた次世代の静脈内投与デバイスです。これらのポンプは薬剤投与の事前定義されたリミットを設定し、誤投与や投与速度の誤りを防止します。スマートポンプの統合により、プログラミングミスが軽減され、薬剤による有害事象が減少し、薬剤の安全性が向上します。最新のスマート輸液ポンプは、ワイヤレス接続機能とバーコードによる薬剤投与(BCMA)機能を備えており、正確かつタイムリーな薬剤投与を保証します。

EHR システムとの統合により、リアルタイムのデータ同期と手動入力ミスが削減され、デバイスと医療プラットフォーム間のシームレスな通信がサポートされます。AI強化型静脈内輸液ポンプは、リアルタイム患者モニタリング、予測分析、シームレスな接続を組み合わせることで、薬剤投与を革新しています。BaxterのNovum IQのようなデバイスに組み込まれた機械学習アルゴリズムは、輸液速度の異常を検出して過剰投与を防止し、生理データに基づいて投与量を自動調整し、故障発生前にメンテナンスの必要性を通知します。

カテゴリー別分析

製品種類別洞察

製品種類別では、容積式輸液ポンプセグメントが 2025 年に市場シェアの 21% を占め、優位性を維持する見通しです。これらのポンプはモーター駆動で、薬剤、栄養剤、血液を、制御された速度で患者の血流に送り込みます。閉塞、ライン内の空気、低圧または高圧、バッテリー低下、輸液終了を警告するアラームが内蔵されており、安全性が向上しています。容積式ポンプは、再充電可能なバッテリーと軽量設計のため、病院、集中治療室(ICU)、手術室、在宅医療など幅広い分野で広く使用されています。

次世代の容積式輸液ポンプモデルは、機械学習を活用して輸液異常を検出、メンテナンスの必要性を予測、リアルタイムで薬剤投与を最適化するAI駆動の精度を特徴としています。主要な製造メーカーには、B. Braun Melsungen AG、Becton, Dickinson & Company(BD)、Fresenius Kabi AGが含まれます。

インスリン輸液ポンプセグメントは、予測期間中に最も急速な成長率を示すと予想されています。国際糖尿病連合(IDF)によると、2024年には20~79歳の成人で約5億8,900万人が糖尿病を患っています。糖尿病患者の総数は2050年までに8億5,300万人に増加すると予測されており、これがインスリンポンプの需要を後押ししています。インスリンポンプは、皮膚の下に挿入されたカニューレを通じて速効型インスリンを継続的に投与する小型のウェアラブル医療機器で、食事時や補正用のボラス投与を、手動または自動で実施可能です。

インスリンポンプはチューブ式とチューブレス(パッチ)式があり、単位の分数単位までの精密な投与量、カスタマイズ可能な基礎投与率、追加投与量計算機能、低残量、閉塞、低血糖時の安全アラームを備えています。Bluetooth/スマートフォンインターフェース、予測追加投与量計算機能、コンパクトなチューブレス設計は、患者の遵守率向上に寄与しています。主要な製造メーカーはメドトロニック、インスレット、タンデム・ダイアベティス・ケアです。

アプリケーションの洞察

用途別では、小児/新生児分野が予測期間を通じて市場シェアの約 30% を占め、市場を支配する見通しです。小児医療の進歩と出生率の上昇により、新生児集中治療室 (NICU) および小児病棟の需要が急増しています。新生児や小児は、高精度な液体および薬剤投与を必要とすることが多く、高い体積精度が必要とされます。

マイクロ注入機能、プログラム可能な低流量、子供にも安全なインターフェースなど、小児専用のポンプの革新により、病院および在宅医療の両方で採用が拡大しています。北米およびアジア太平洋(中国とインド)は、新生児集中治療能力の向上に支えられ、成長の主要地域となっています。病院や政府は、EU の小児医療規制などの規制に支えられ、NICU および小児集中治療室(PICU)のインフラに多額の投資を続けています。

化学療法分野は、大幅な成長が見込まれています。世界のがん負担は大幅に増加すると予測されており、2050 年までに 3,500 万人以上の新規症例が見込まれています。そのため、効果的な治療成果を確保するための、信頼性が高く正確な薬剤投与システムが必要となっています。

スマートポンプにDERS(薬剤放出制御システム)を搭載した製品、リアルタイムモニタリング機能、電子医療記録との統合など、化学療法の安全性と有効性を向上させるイノベーションが注目されています。外来および在宅での化学療法の治療が拡大する傾向により、携帯型で使いやすい輸液ポンプの需要が高まっています。Mindray は、最新の BeneFusion i/u シリーズに、Rhythm DoseTM という革新的な輸液モードを搭載しました。この機能により、医療従事者は、化学療法で使用される複数の薬剤をさまざまな速度で連続的に静脈内投与することができます。

地域別洞察

北米の静脈内輸液ポンプ市場動向

北米は、慢性疾患の負担が大きい(年間 200 万人以上の新規がん患者、670 万人以上の心不全患者、3,400 万人以上の糖尿病患者)、手術件数の増加、高齢化が進んでいることから、2025 年には 54% のシェアを占めると予測されています。同地域の技術リーダーシップとイノベーション(FDA承認のAI強化システム(BD Alaris Guardrails MX、BaxterのDose IQ、MoogのCURLIN 8000)や、カナダのマッケンジー・ヘルスで2024年4月に導入されたBD Alaris EMR相互運用性など)が、スマートで接続可能なポンプの採用を加速させています。

米国は著しい成長過程にあります。主な傾向としては、AI 対応投与、DERS、Wi-Fi/Bluetooth 統合、双方向 EHR 接続機能を備えたスマートで接続されたデバイスの急速な採用が挙げられます。市場は依然として非常に細分化されており、Fresenius Kabi による Ivenix の買収、ICU Medical によるデュアルチャネル精密輸液ポンプ Plum Duo の FDA 認可取得など、大手企業が M&A を通じて統合を進めています。在宅および外来での輸液は拡大しており、外来患者や遠隔医療モデルへと移行しています。

アジア太平洋地域の静脈内輸液ポンプ市場の動向

アジア太平洋地域は、予測期間において最も高い成長率を示す見通しです。大規模な高齢化、糖尿病、がん、心血管疾患などの慢性疾患の負担の増加、および外科手術や ICU の需要の増加により、病院や在宅医療現場における輸液療法のニーズが高まっています。病院、外来診療所、在宅輸液サービス(インドの PM-JAY などの政府プログラムによる支援)への投資の増加が、輸液ポンプの採用を後押ししています。中国、日本、インドも、高度なシステムに対する強い需要を反映して高い成長を見せています。

中国は、大規模な高齢化、慢性疾患の負担の高さ、外科手術の増加を背景に、予測期間において急速な成長が見込まれています。在宅医療ソリューションの需要が大幅に増加しており、外来および在宅での輸液療法への移行が進んでいます。Mindray Medical や Sino Medical などの国内メーカーは、輸液ポンプの製品ラインナップを強化しており、市場の拡大に貢献しています。

ヨーロッパの静脈内輸液ポンプ市場の動向

ヨーロッパは、高齢化、慢性疾患の有病率の増加、輸液技術の進歩を背景に、着実な成長を続けています。この地域ではドイツがトップのシェアを占めており、予測期間中は英国が最も高い成長率を見込むと予想されています。これは、特に在宅医療分野におけるインスリン注入ポンプの需要が急増しているためです。最近の進歩としては、AI とワイヤレス接続機能を備えたスマート輸液ポンプの開発が挙げられます。2024年4月、バクスター・インターナショナル社は、Dose IQ Safety Software を搭載した大容量輸液ポンプ「Novum IQ」について、FDA 510(k) の認可を取得しました。

ドイツは、予測期間において急速な成長が見込まれています。65 歳以上の人口が 21% を占め、がん、糖尿病、心血管疾患の罹患率も増加していることから、高齢化と慢性疾患の増加に伴い、輸液装置の需要が高まっています。ドイツの「病院未来法」などの政府による優遇措置やデジタル化の取り組みにより、接続性と安全性が強化されたスマートポンプの採用が促進されています。主な企業としては、B. Braun、Fresenius Kabi、Baxter、BD、ICU Medical、テルモなどが挙げられます。

競争環境

世界の静脈内輸液ポンプ市場は、Baxter International、Medtronic、B. Braun Melsungen、Fresenius Kabi などの主要企業が形成しています。これらの企業は、患者の安全性を高める DERS および薬剤ライブラリを搭載したスマート輸液ポンプの開発など、技術革新に注力しています。

業界の主な動向

- 2025年5月、Penlon は、正確な静脈麻酔投与と Eleveld などの複数の TCi モデルとの互換性を備えた 3 インチのタッチスクリーンを搭載した、新しい輸液システムシリーズ「Penlon HP TCi シリンジポンプ」を発売すると発表しました。

- 2025年4月、ICU Medical Inc.は、Plum Solo™とPlum Duo™の精密静脈内ポンプがFDA 510(k)承認を取得したと発表しました。これは輸液療法における重要な進歩を意味し、これらのデバイスは薬剤投与の変動に対応し、現実の臨床環境で±3%の精度を実現するように設計されています。

静脈内輸液ポンプ市場をカバーする企業

- Baxter International

- B. Braun Melsungen AG

- Medtronic

- Micrel Medical Devices SA

- Boston Scientific Corporation

- BD

- Fresenius Kabi

- Smiths Medical

- F. Hoffmann-La Roche Ltd.

- Mindray

目次

- エグゼクティブサマリー

- 静脈内輸液ポンプ市場の概要、2025年および2032年

- 市場機会評価、2025年~2032年、10億米ドル

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲および定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な動向

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 新型コロナの影響分析

- 予測要因 – 関連性と影響

- 付加価値のある洞察

- 規制の動向

- パイプライン分析

- 製品種類別採用分析

- バリューチェーン分析

- メーカーによる主なプロモーション戦略

- PESTLE 分析

- ポーターの 5 つの力分析

- 静脈内輸液ポンプ市場の展望:

- 主なハイライト

- 市場規模(10億米ドル)および前年比成長率

- 絶対的な機会

- 市場規模(10億米ドル)の分析および予測

- 過去の市場規模(10億米ドル)の分析、2019年~2024年

- 市場規模(10億米ドル)の分析および予測、2025年~2032年

- 世界の静脈内輸液ポンプ市場の見通し:製品種類別

- はじめに / 主な調査結果

- 製品種類別、2019 年から 2024 年までの過去の市場規模(10 億米ドル)の分析

- 製品種類別、2025 年から 2032 年までの市場規模(10 億米ドル)の分析および予測

- 容積式輸液ポンプ

- インスリン輸液ポンプ

- シリンジ輸液ポンプ

- 携帯型輸液ポンプ

- 患者管理鎮痛(PCA)輸液ポンプ

- その他

- 市場の魅力度分析:製品種類別

- 世界の静脈内輸液ポンプ市場の見通し:用途別

- はじめに / 主要調査結果

- 過去の市場規模(10億米ドル)分析、用途別、2019年~2024年

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場の魅力度分析:用途別

- 世界の静脈内輸液ポンプ市場の見通し:エンドユーザー

- はじめに / 主な調査結果

- 2019年から2024年までのエンドユーザー別市場規模(10億米ドル)の分析

- 2025年から2032年までのエンドユーザー別市場規模(10億米ドル)の分析および予測

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析:エンドユーザー

- 主なハイライト

- 世界の静脈内輸液ポンプ市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(10億米ドル)の分析

- 2025年から2032年までの地域別市場規模(10億米ドル)の分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場の魅力度分析:地域

- 北米静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)分析

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 米国

- カナダ

- 市場規模(10億米ドル)の分析および予測、製品種類別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析および予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- ヨーロッパの静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 市場別、2019年~2024年の過去の市場規模(10億米ドル)分析

- 国別

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

- 容積式輸液ポンプ

- インスリン輸液ポンプ

- シリンジ輸液ポンプ

- 外来用輸液ポンプ

- 患者管理鎮痛(PCA)輸液ポンプ

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- 東アジアの静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 容積式輸液ポンプ

- インスリン輸液ポンプ

- シリンジ輸液ポンプ

- 携帯型輸液ポンプ

- 患者管理鎮痛(PCA)輸液ポンプ

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- 南アジアおよびオセアニアの静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 容積注入ポンプ

- インスリン注入ポンプ

- シリンジ注入ポンプ

- 外来注入ポンプ

- 患者管理鎮痛(PCA)注入ポンプ

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- 中南米の静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)の分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 市場規模(10億米ドル)分析および予測、製品種類別、2025年~2032年

- 容積注入ポンプ

- インスリン注入ポンプ

- シリンジ注入ポンプ

- 携帯型注入ポンプ

- 患者管理鎮痛(PCA)注入ポンプ

- その他

- 市場規模(10億米ドル)分析および予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- 中東・アフリカの静脈内輸液ポンプ市場の見通し:

- 主なハイライト

- 過去の市場規模(10億米ドル)分析、市場別、2019年~2024年

- 国別

- 製品種類別

- 用途別

- エンドユーザー別

- 市場規模(10億米ドル)分析および予測、国別、2025年~2032年

- GCC諸国

- エジプト

- 南アフリカ

- 北アフリカ

- その他の中東・アフリカ

- 市場規模(10億米ドル)の分析と予測、製品種類別、2025年~2032年

- 容積注入ポンプ

- インスリン注入ポンプ

- シリンジ注入ポンプ

- 外来用注入ポンプ

- 患者管理鎮痛(PCA)注入ポンプ

- その他

- 市場規模(10億米ドル)の分析と予測、用途別、2025年~2032年

- 小児科/新生児科

- 化学療法

- 化学療法管理

- 疼痛管理

- 血液学

- その他

- 市場規模(10億米ドル)の分析と予測、エンドユーザー別、2025年~2032年

- 病院および診療所

- 外来手術センター

- 在宅医療

- その他

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2025

- 市場構造

- 市場別の競争の激しさのマップ

- 競争ダッシュボード

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向

- Mindray

- 概要

- セグメントおよび製品種類

- 主な財務情報

- 市場動向

- 市場戦略

- バクスター・インターナショナル

- B. ブラウン・メルズンゲン AG

- メドトロニック

- ミクレル・メディカル・デバイス SA

- ボストン・サイエンティフィック・コーポレーション

- BD

- フレゼニウス・カビ

- スミス・メディカル

- F. ホフマン・ラ・ロシュ

- Mindray

- 付録

- 研究方法論

- 研究の仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***