本質安全防爆機器(IS機器)市場 規模・シェア分析 – 成長トレンドと予測(2026年~2031年)

本質安全防爆機器レポートは、ゾーン(ゾーン0、ゾーン20、ゾーン1など)、クラス(クラス1、クラス2、クラス3)、製品タイプ(センサー、検出器、スイッチなど)、エンドユーザー(石油・ガス、鉱業、電力・公益事業、化学・石油化学、加工・製造など)、および地域別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

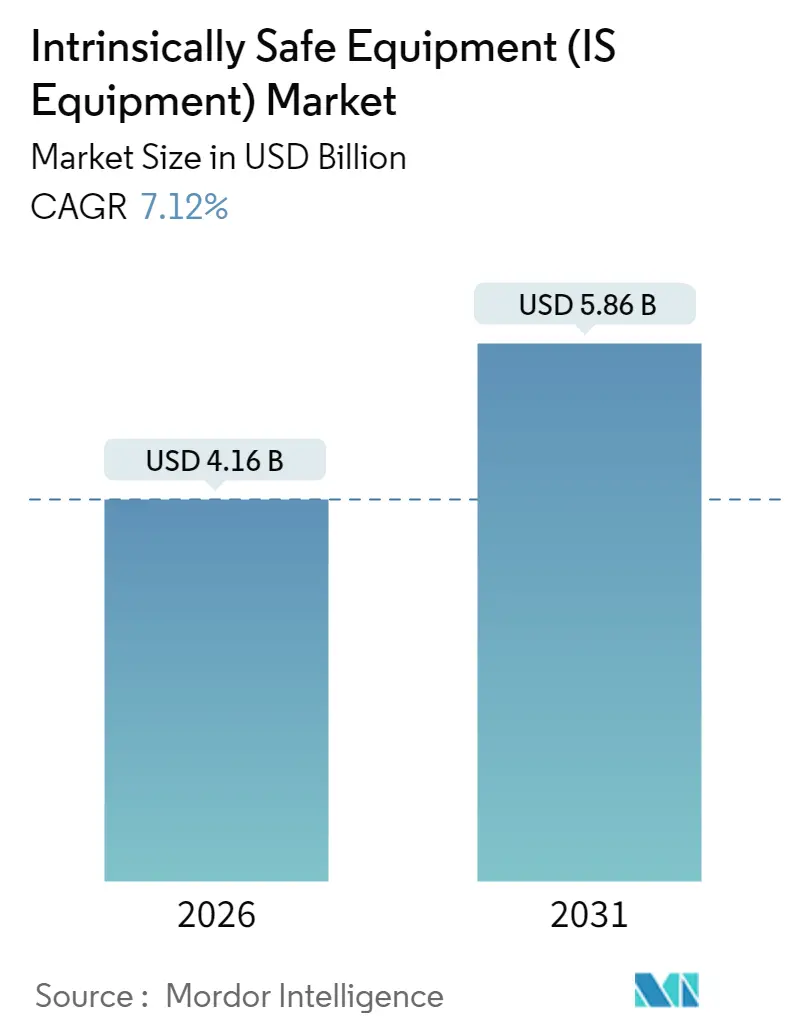

本質安全防爆機器(IS機器)市場は、2025年に38.8億米ドルと評価され、2026年には41.6億米ドルに成長し、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.12%で拡大し、2031年には58.6億米ドルに達すると予測されています。この市場の拡大は、従来の重い耐圧防爆ハウジングから、規制遵守とインダストリー4.0の接続性を融合したデジタル対応の本質安全防爆アーキテクチャへの移行を反映しています。

市場の需要は、世界的な安全基準の厳格化、鉱業およびプロセス産業の拡大、そしてかつては経済的に不可能と見なされていた改修プロジェクトを可能にするワイヤレスモジュールの登場によって加速しています。石油・ガス事業者は依然として主要な顧客ですが、揮発性溶剤が生産ラインに導入されるにつれて、ディスクリート製造業者も認証された自動化システムを採用しています。企業は、新しいシステムを導入する際に、ライフサイクルコスト、サプライチェーンの確実性、予知保全能力を考慮するため、認証とサイバーセキュリティの両方を習得することが最も価値を生み出します。

主要な市場動向と洞察

市場を牽引する要因:

1. 厳格な世界的な爆発安全規制: 2024年1月に発行されたIEC 60079-11 Edition 7は、バッテリーテストの厳格化や特定のセンサーの禁止を含む173の技術的修正を導入し、既存設備における改修投資を義務付けています。2027年12月までに2012年版が非調和化されるため、強制的なアップグレードの期間が設定されています。また、IEC 60079-14:2024により現場配線にも適用範囲が広がり、認証された設置および再認証サービスの需要を刺激しています。

2. インダストリー4.0によるISセンサーおよび計装の需要: デジタルトランスフォーメーションは、危険区域からのリアルタイムデータへのニーズを高めています。Ethernet-APLは、単一のツイストペアケーブルで電力とデータを伝送し、Zone 1およびZone 2へのスマート機器配置を可能にします。ワイヤレスノードは、設置の柔軟性とコスト削減を提供し、特にアクセスが困難な場所や一時的な監視が必要な場所でのデータ収集を容易にします。これにより、危険区域における運用効率と安全性が向上します。

3. 予知保全と資産パフォーマンス管理 (APM) の重視: 危険区域におけるダウンタイムは非常にコストがかかるため、企業は予知保全戦略に投資しています。ISセンサーは、機器の状態をリアルタイムで監視し、潜在的な故障を予測することで、計画外の停止を防ぎ、メンテナンスコストを削減します。

市場を阻害する要因:

1. 高い初期投資と複雑な認証プロセス: 危険区域機器の認証取得は、時間と費用がかかる複雑なプロセスであり、特に中小企業にとっては参入障壁となります。また、IS機器の初期導入コストは、非IS機器よりも高くなる傾向があります。

2. 熟練した労働力の不足: 危険区域におけるIS機器の設置、保守、検査には、専門的な知識とスキルが必要です。この分野における熟練した技術者の不足は、市場の成長を阻害する可能性があります。

3. サイバーセキュリティの懸念: 接続されたIS機器が増加するにつれて、サイバー攻撃のリスクも高まります。危険区域システムへのサイバー攻撃は、安全上の重大な結果を招く可能性があるため、堅牢なサイバーセキュリティ対策が不可欠ですが、その実装は複雑でコストがかかります。

主要なトレンド:

1. ワイヤレス技術の採用拡大: Wi-Fi 6E、5G、LoRaWANなどのワイヤレス技術は、危険区域におけるデータ伝送の信頼性と効率を向上させています。これにより、設置コストが削減され、より柔軟な監視ソリューションが可能になります。

2. AIと機械学習の統合: AIと機械学習は、ISセンサーから収集された膨大なデータを分析し、異常を検出し、予知保全の精度を向上させるために活用されています。これにより、運用効率が最適化され、リスクが軽減されます。

3. モジュール式およびスケーラブルなソリューション: 企業は、特定のニーズに合わせてカスタマイズできるモジュール式でスケーラブルなISソリューションを求めています。これにより、初期投資を抑えつつ、将来の拡張に対応できるようになります。

4. サービスとしてのソフトウェア (SaaS) モデルの台頭: 危険区域におけるデータ分析、監視、資産管理のためのSaaSソリューションが増加しています。これにより、企業は高価なインフラ投資なしに高度な機能を利用できるようになります。

主要なプレーヤー:

危険区域におけるISセンサーおよび計装市場の主要なプレーヤーには、以下のような企業が含まれます。

* Pepperl+Fuchs

* Eaton

* Rockwell Automation

* Siemens

* Honeywell

* Emerson

* ABB

* Endress+Hauser

* Yokogawa Electric Corporation

* Phoenix Contact

これらの企業は、幅広いIS製品とソリューションを提供し、市場の成長を牽引しています。

結論:

危険区域におけるISセンサーおよび計装市場は、厳格な規制、インダストリー4.0の推進、予知保全の重視によって、今後も力強い成長が見込まれます。しかし、高い初期投資、熟練した労働力の不足、サイバーセキュリティの懸念といった課題も存在します。ワイヤレス技術、AI、モジュール式ソリューション、SaaSモデルなどのトレンドは、これらの課題を克服し、市場の革新を促進する上で重要な役割を果たすでしょう。企業がこれらの機会を最大限に活用し、課題を効果的に管理するためには、認証とサイバーセキュリティの両方における専門知識を習得することが不可欠です。

本レポートは、本質安全防爆機器(IS機器)の世界市場に関する詳細な分析を提供しています。本質安全防爆機器とは、「通常または異常な条件下で、特定の危険な雰囲気混合物を最も容易に発火させるのに十分な電気的または熱的エネルギーを放出しない機器および配線」と定義されます。これは、危険区域内の電気機器に供給される電力を、ガスを発火させるレベル以下に制限することで実現されます。本調査では、市場の収益、主要な市場パラメータ、成長要因、主要ベンダー、COVID-19の影響、およびその他のマクロ経済要因を追跡し、予測期間における市場の推定と成長率をサポートしています。また、様々な市場セグメントの市場規模と予測も網羅しています。

本質安全防爆機器の世界市場規模は、2026年に41.6億米ドルに達し、2031年までに58.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的に厳格化する爆発安全規制。

* インダストリー4.0に牽引されるISセンサーおよび計装機器への需要。

* 石油・ガスおよび鉱業活動の拡大。

* Ex dからEx iアーキテクチャへの移行によるコスト削減。

* 遠隔・予知保全のためのワイヤレスISモジュールの成長。

* 印刷型超低電力センサーアレイによるレトロフィット市場の開拓。

一方で、市場の成長を妨げる要因も存在します。

* 高い認証コストと設計の複雑さ。

* 地域ごとの承認期間のばらつき。

* 認定されたISグレード電子部品の不足。

* ISワイヤレスデバイスにおけるサイバーセキュリティ対応コストの増加。

主要なセグメントに関する洞察として、以下の点が挙げられます。

* ゾーン別: 2025年にはゾーン1のアプリケーションが収益の38.15%を占め、石油・ガスおよび化学プラントでの広範な使用が牽引しています。

* エンドユーザー別: 加工・製造分野が2031年まで年間平均成長率(CAGR)8.29%で最も急速に成長すると予測されており、溶剤や粉末処理のための認定自動化の導入が進んでいます。

* ワイヤレスISデバイス: ケーブル配線コストの削減、予知保全の実現、最新の安全およびサイバーセキュリティ基準への適合により、ワイヤレスISモジュールが注目を集めています。

* 地域別: アジア太平洋地域は、新規の精製所、石油化学プラント、鉱業プロジェクトにおける認定安全機器の需要に牽引され、8.55%のCAGRで最も急速な成長が見込まれています。

本レポートでは、市場を以下の主要なセグメントに分類し、分析しています。

* ゾーン別: ゾーン0、ゾーン20、ゾーン1、ゾーン21、ゾーン2、ゾーン22。

* クラス別: クラス1、クラス2、クラス3。

* 製品タイプ別: センサー、検出器、スイッチ、送信機、アイソレーターおよびバリア、LEDインジケーター、その他のタイプ。

* エンドユーザー別: 石油・ガス、鉱業、電力・公益事業、化学・石油化学、加工・製造、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、スペイン、イタリア、その他)、アジア太平洋(中国、インド、日本、韓国、その他)、中東・アフリカ(中東、アフリカ)。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Pepperl + Fuchs SE、Honeywell International Inc.、ABB Ltd.、Siemens AG、Eaton Corporation plc、Schneider Electric SEなど、主要な25社以上の企業プロファイルが詳細に記述されています。また、市場の機会と将来の展望についても評価されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な世界的な防爆安全規制

- 4.2.2 インダストリー4.0によるISセンサーおよび計装の需要

- 4.2.3 石油・ガスおよび鉱業活動の拡大

- 4.2.4 Ex dからEx iアーキテクチャへのコスト削減を伴う移行

- 4.2.5 リモート予知保全のためのワイヤレスISモジュールの成長

- 4.2.6 印刷された超低電力センサーアレイがレトロフィット市場を解き放つ

- 4.3 市場の阻害要因

- 4.3.1 高い認証コストと設計の複雑さ

- 4.3.2 地域ごとの承認期間の断片化

- 4.3.3 認定されたISグレード電子部品の不足

- 4.3.4 ISワイヤレスデバイスのサイバーセキュリティ準拠コストの増加

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ゾーン別

- 5.1.1 ゾーン0

- 5.1.2 ゾーン20

- 5.1.3 ゾーン1

- 5.1.4 ゾーン21

- 5.1.5 ゾーン2

- 5.1.6 ゾーン22

- 5.2 クラス別

- 5.2.1 クラス1

- 5.2.2 クラス2

- 5.2.3 クラス3

- 5.3 製品タイプ別

- 5.3.1 センサー

- 5.3.2 検出器

- 5.3.3 スイッチ

- 5.3.4 送信機

- 5.3.5 アイソレーターとバリア

- 5.3.6 LEDインジケーター

- 5.3.7 その他のタイプ

- 5.4 エンドユーザー別

- 5.4.1 石油・ガス

- 5.4.2 鉱業

- 5.4.3 電力・公益事業

- 5.4.4 化学・石油化学

- 5.4.5 加工・製造

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Pepperl + Fuchs SE

- 6.4.2 Honeywell International Inc.

- 6.4.3 ABB Ltd.

- 6.4.4 Siemens AG

- 6.4.5 Eaton Corporation plc

- 6.4.6 Schneider Electric SE

- 6.4.7 R. Stahl AG

- 6.4.8 BARTEC Top Holding GmbH

- 6.4.9 Emerson Electric Co.

- 6.4.10 Rockwell Automation Inc.

- 6.4.11 MSA Safety Inc.

- 6.4.12 Drägerwerk AG and Co. KGaA

- 6.4.13 OMEGA Engineering (Spectris plc)

- 6.4.14 Fluke Corporation (Fortive)

- 6.4.15 Banner Engineering Corp.

- 6.4.16 Extronics Ltd.

- 6.4.17 CorDEX Instruments Ltd.

- 6.4.18 Bayco Products Inc.

- 6.4.19 Kyland Technology Co. Ltd.

- 6.4.20 Georgin SAS

- 6.4.21 ABB Measurement and Analytics (added sub-brand)

- 6.4.22 Teledyne FLIR LLC

- 6.4.23 PATLITE Corp.

- 6.4.24 G.M. International srl

- 6.4.25 RAE Systems by Honeywell

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

本質安全防爆機器、通称IS機器は、爆発性雰囲気が存在する可能性のある危険場所において、電気機器が原因で爆発や火災を引き起こすことを防ぐための、極めて重要な防爆技術の一つです。この技術は、機器内部の電気エネルギーを、いかなる故障状態においても、爆発性雰囲気に着火させる能力がないレベルにまで低減させることで、本質的に安全な状態を保つことを特徴としています。具体的には、火花や高温部が発生しないように、電圧、電流、電力、蓄積エネルギーを厳しく制限して設計されています。これにより、可燃性ガス、蒸気、粉じんなどが存在する環境下でも、安全に電気機器を使用することが可能となります。

本質安全防爆機器のシステムは、主に「本質安全回路」と「関連機器」から構成されます。本質安全回路とは、危険場所で使用されるセンサー、アクチュエーター、トランスミッターなどの機器と、それらを接続する配線を含めた回路全体を指し、この回路内のエネルギーが着火源とならないように設計されています。一方、関連機器は、安全保持器とも呼ばれ、非危険場所(安全な場所)に設置される制御盤内の機器と、危険場所の本質安全回路との間に介在します。この関連機器が、本質安全回路への過剰なエネルギー供給を防ぎ、万が一の故障時にもエネルギーを制限する役割を担います。代表的な関連機器には、ツェナーバリアやガルバニックアイソレータがあり、これらはそれぞれ異なる原理でエネルギー制限を行います。また、IS機器は、使用される爆発性物質の種類(ガスグループ)や、機器の表面温度が爆発性物質の発火温度を超えないようにする温度等級によっても分類され、適切な機器選定が求められます。

本質安全防爆機器の用途は非常に広範にわたります。石油化学プラント、製薬工場、化学工場、ガス充填所、塗料工場、穀物サイロ、炭鉱など、可燃性ガス、蒸気、粉じんが発生する可能性のあるあらゆる産業分野で不可欠な存在です。特に、計測器、制御機器、通信機器、各種センサー、アクチュエーター、照明器具など、比較的低電力で動作する機器に広く適用されています。その最大の利点の一つは、危険場所での活線作業(電源を入れたままの作業)が可能である点です。これにより、メンテナンスや校正作業の際に電源を落とす必要がなく、プラントの稼働率を維持しながら安全に作業を行うことができます。

関連する防爆技術としては、本質安全防爆構造以外にも、耐圧防爆構造(Ex d)、内圧防爆構造(Ex p)、油入防爆構造(Ex o)、安全増防爆構造(Ex e)、粉じん防爆構造(Ex t)など、様々な種類が存在します。耐圧防爆構造は、容器内で爆発が起きても外部に火炎が伝播しないように設計されており、モーターやスイッチギアなど、比較的大電力の機器に用いられます。内圧防爆構造は、容器内部を陽圧に保つことで、外部の爆発性雰囲気が内部に侵入するのを防ぎます。本質安全防爆は、これらの他の防爆構造と組み合わせて使用されることもあり、これを複合防爆と呼びます。国際的にはIEC 60079シリーズ、特にIEC 60079-11が本質安全防爆に関する主要な規格であり、国内では労働安全衛生法に基づく防爆電気機器構造規格やJIS C 0900シリーズが適用されます。これらの規格に準拠した設計、製造、認証が、機器の安全性を保証する上で不可欠です。

市場背景としては、近年、産業界全体で安全意識が飛躍的に高まっており、それに伴い、より信頼性の高い防爆機器への需要が増加しています。特に、プラントの老朽化に伴う更新需要や、IoT(モノのインターネット)およびIIoT(産業用IoT)の進展により、危険場所でのデータ収集や遠隔監視のニーズが拡大しています。本質安全防爆機器は、低消費電力で小型化しやすいため、これらのIoTデバイスやセンサーとの親和性が高く、市場での存在感を増しています。また、メンテナンスの容易さや高い信頼性も、本質安全防爆機器が選ばれる大きな理由となっています。グローバル市場での標準化の進展も、国際的なプロジェクトにおける機器選定を容易にし、市場の拡大を後押ししています。

将来展望としては、本質安全防爆技術は、今後も進化を続けると予想されます。特に、ワイヤレス技術との融合は重要なトレンドです。危険場所での無線通信機器の需要は高まっており、本質安全防爆技術と組み合わせることで、配線工事が不要な柔軟なシステム構築が可能となり、設置コストの削減やシステムの拡張性向上に貢献します。また、センサー技術の進化と低消費電力化により、IS機器のさらなる小型化、高機能化が進むでしょう。AIやビッグデータとの連携も進み、危険場所からリアルタイムで収集されたデータを分析することで、予知保全やプロセスの最適化がより高度に行われるようになります。水素など、より危険な爆発性物質への対応技術の進化も期待されており、新たな材料や設計手法の開発が進むでしょう。さらに、IoT化に伴うサイバーセキュリティリスクへの対応も、今後の重要な課題となります。国際的な認証・標準化のさらなる推進も、グローバルなサプライチェーンにおける安全性の確保に寄与し、本質安全防爆機器の普及を一層加速させることでしょう。