侵入検知・防御システム (IDPS) 市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

侵入検知・防御システム(IDPS)市場レポートは、導入形態(オンプレミス、クラウドベース、ハイブリッド)、コンポーネント(ハードウェア、ソフトウェア/プラットフォーム、サービス)、企業規模(大企業、中小企業)、タイプ(ネットワークベースIDS/IPSなど)、エンドユーザー産業(BFSI、IT・通信など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

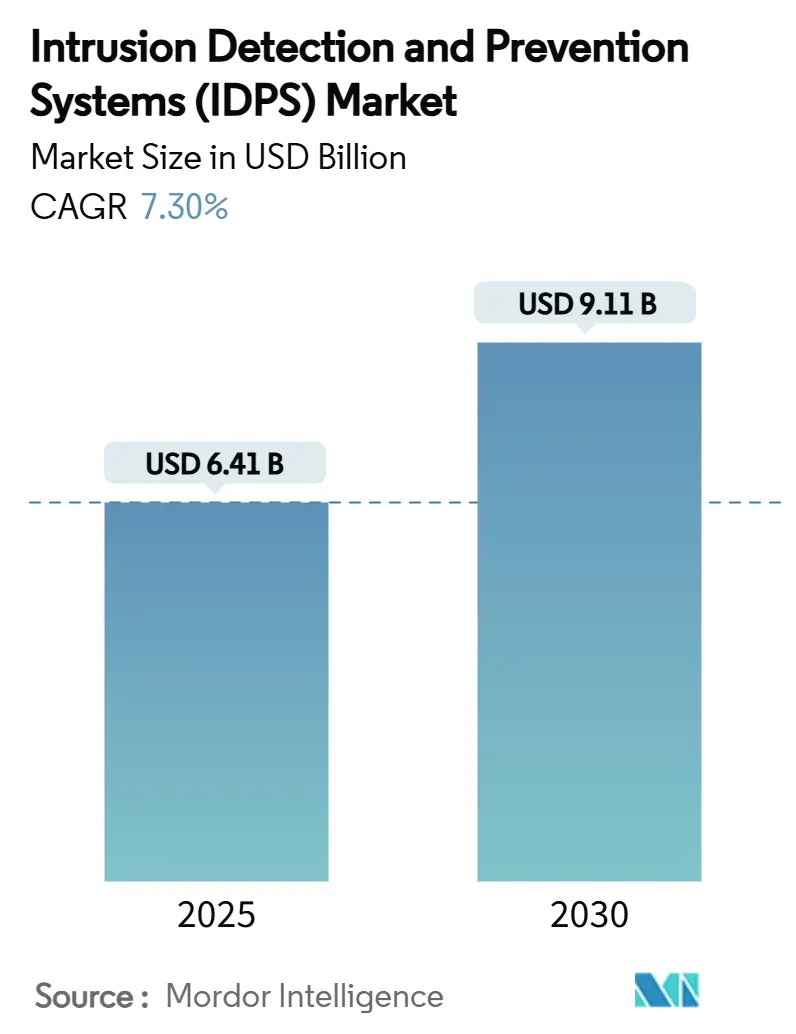

侵入検知・防御システム(IDPS)市場は、2019年から2030年を調査期間とし、2025年には64.1億米ドル、2030年には91.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.30%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。主要プレイヤーには、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.、Juniper Networks, Inc.などが挙げられます。

市場概要

侵入検知・防御システム(IDPS)市場は、AIを活用した高度なサイバー攻撃の増加、クラウドネイティブアーキテクチャの拡大、および厳格なコンプライアンス要件により、企業がリアルタイムの行動分析とゼロトラストに準拠したIDPSフレームワークの導入を推進している状況です。ベンダーは、クラウドベースのオーケストレーション、脅威インテリジェンスフィード、自動応答エンジンを統合することで競争優位性を確立しており、企業は回復力と誤検知率の低減を重視しています。世界中で350万人に上るとされるサイバーセキュリティ人材の不足は、IDPS技術を補完するマネージド検知・応答サービス(MDR)の需要を加速させており、企業が内部リソースの制約を克服し、専門知識を活用できるよう支援しています。

市場の推進要因

サイバー脅威の高度化と頻度の増加:ランサムウェア、フィッシング、APT(高度な持続的脅威)などのサイバー攻撃は、その複雑さと破壊力が増しており、企業はこれらの脅威から資産を保護するために、より堅牢なIDPSソリューションを必要としています。

クラウドコンピューティングとIoTの普及:クラウドインフラストラクチャとIoTデバイスの急速な採用は、攻撃対象領域を拡大させ、従来の境界型セキュリティでは対応しきれない新たな脆弱性を生み出しています。これにより、クラウド環境やIoTデバイスに特化したIDPSの需要が高まっています。

厳格な規制とコンプライアンス要件:GDPR、HIPAA、PCI DSSなどのデータ保護規制は、企業に厳格なセキュリティ対策とデータ侵害通知義務を課しています。IDPSは、これらの規制要件を満たす上で不可欠なツールであり、コンプライアンス遵守を支援します。

リモートワークとハイブリッドワークモデルの台頭:パンデミック以降、リモートワークとハイブリッドワークが一般化し、従業員が多様な場所やデバイスから企業ネットワークにアクセスするようになりました。これにより、ネットワークの境界が曖昧になり、エンドポイントとネットワーク全体を保護するための高度なIDPSソリューションが不可欠となっています。

市場の抑制要因

高額な導入コストと運用コスト:特に大規模な組織にとって、IDPSソリューションの導入には多額の初期投資が必要であり、継続的なメンテナンス、アップグレード、専門人材の確保にもコストがかかります。これが中小企業(SMB)の導入障壁となることがあります。

誤検知(False Positives)と過検知(False Negatives)の問題:IDPSは、正当なトラフィックを悪意のあるものと誤って識別したり(誤検知)、実際の脅威を見逃したりする(過検知)可能性があります。これにより、セキュリティチームの負担が増大し、システムの信頼性が損なわれることがあります。

複雑な設定と管理:IDPSソリューションは、効果的に機能させるために高度な設定と継続的なチューニングが必要です。専門知識を持つ人材が不足している企業では、システムの最適化が困難であり、潜在的な脆弱性が残る可能性があります。

既存システムとの統合の課題:多くの企業はすでに多様なセキュリティツールを導入しており、新しいIDPSソリューションを既存のインフラストラクチャとシームレスに統合することは、技術的な課題を伴うことがあります。

市場機会

AIと機械学習の統合:AIと機械学習の技術をIDPSに統合することで、未知の脅威の検出能力を向上させ、誤検知率を低減し、自動応答機能を強化する機会があります。これにより、よりインテリジェントでプロアクティブなセキュリティ対策が可能になります。

クラウドベースIDPS(IDPS-as-a-Service)の需要増加:クラウドネイティブなアプリケーションとインフラストラクチャの普及に伴い、スケーラビリティ、柔軟性、管理の容易さを提供するクラウドベースのIDPSソリューションへの需要が高まっています。これは、特にリソースが限られているSMBにとって魅力的な選択肢となります。

脅威インテリジェンスとの連携強化:リアルタイムの脅威インテリジェンスフィードをIDPSに統合することで、最新の攻撃パターンや脆弱性に関する情報を活用し、より迅速かつ正確な脅威検出と防御が可能になります。

OT/IoTセキュリティへの拡大:産業制御システム(ICS)やIoTデバイスの普及に伴い、これらの環境に特化したIDPSソリューションの需要が増加しています。OT/IoT環境は独自のプロトコルと要件を持つため、専門的なセキュリティ対策が求められます。

市場の課題

進化する脅威ランドスケープへの対応:サイバー攻撃の手法は常に進化しており、IDPSベンダーは、新しい脅威や回避技術に対応するために、製品を継続的に更新し、研究開発に投資する必要があります。

スキルギャップと人材不足:サイバーセキュリティ分野における専門人材の不足は、IDPSソリューションの導入、設定、運用、管理を困難にしています。これは、特に高度な分析と対応が必要な場合に顕著です。

プライバシーとデータ保護の懸念:IDPSはネットワークトラフィックを監視するため、ユーザーのプライバシーに関する懸念が生じることがあります。データ保護規制を遵守しつつ、効果的なセキュリティを提供するためのバランスを見つけることが課題です。

ベンダーロックインと相互運用性:特定のベンダーのソリューションに依存しすぎると、将来的な柔軟性が失われる可能性があります。異なるベンダーの製品間での相互運用性を確保することも、企業にとって重要な課題です。

本レポートは、グローバル侵入検知・防御システム(IDPS)市場の詳細な分析を提供しています。

市場概要と成長予測:

IDPS市場は、2025年には64.1億米ドルの規模に達し、2030年までには91.1億米ドルに成長すると予測されています。

市場の推進要因:

市場成長の主な要因としては、企業ネットワークを標的とした高度なサイバー攻撃の急増が挙げられます。また、GDPRやNIS2といった規制要件がリアルタイムの脅威検出を義務付けていること、ワークロードのクラウドおよびハイブリッド環境への急速な移行、BYOD(Bring Your Own Device)やIoT(Internet of Things)の普及による攻撃対象領域の拡大も重要な推進力です。さらに、IDPSとゼロトラストネットワークアクセス(ZTNA)アーキテクチャの統合、AIを活用した行動分析による誤検知の削減と運用コスト(OPEX)の低減も市場を牽引しています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。レガシーインフラにおける高額な初期費用と複雑性、サイバーセキュリティ専門家の不足、高スループットネットワークにおけるパフォーマンスオーバーヘッド、そしてデフォルトで暗号化されたトラフィックがシグネチャベースの可視性を阻害することなどが挙げられます。

市場規模と成長予測(詳細):

* 展開モード別: オンプレミス、クラウドベース、ハイブリッドの3つのモードで分析されています。特にハイブリッドIDPSは、オンプレミスでのコンプライアンスとクラウドのスケーラビリティのバランスを取る企業が増えているため、年平均成長率(CAGR)8.7%で最も急速に成長していると報告されています。

* コンポーネント別: ハードウェア、ソフトウェア/プラットフォーム、サービス(プロフェッショナルサービス、マネージドサービス)に分類されます。世界的に350万人のサイバーセキュリティ専門家が不足していることから、企業が脅威監視と対応を外部委託する傾向が強まり、サービス部門がハードウェアの成長を上回っています。

* 組織規模別: 大企業と中小企業(SMEs)に分けられます。中小企業は、限られた社内セキュリティ専門知識を補うため、費用対効果の高いクラウド提供、自動化されたルール管理、マネージドサービスを重視すべきであると指摘されています。

* タイプ別: ネットワークベースIDS/IPS、ホストベースIDS/IPS、ワイヤレスIDS/IPS、ネットワーク行動分析IDS/IPSが含まれます。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、IT・通信、政府・防衛、ヘルスケア、小売・Eコマース、エネルギー・公益事業、製造業など、多岐にわたる産業が対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域で詳細な分析が行われています。特にアジア太平洋地域は、5Gの展開、IoTの採用、政府支出の増加により、CAGR 8.4%で最大の成長機会を提供すると予測されています。5Gネットワークのスライシングと超低遅延アプリケーションは、リアルタイムの脅威検出が可能なプロトコル認識型ワイヤレスIDS/IPSを必要とするとされています。

競争環境:

市場には、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Check Point Software Technologies Ltd.、IBM Corporation、Trend Micro Incorporatedなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されています。

市場機会と将来のトレンド:

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会とトレンドについても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業ネットワークを標的とした高度なサイバー攻撃の急増

- 4.2.2 リアルタイム脅威検出のための規制要件 (GDPR、NIS2)

- 4.2.3 ワークロードのクラウドおよびハイブリッド環境への急速な移行

- 4.2.4 BYODとIoTの普及による攻撃対象領域の拡大

- 4.2.5 IDPSとゼロトラストネットワークアクセス (ZTNA) アーキテクチャの統合

- 4.2.6 AI駆動型行動分析による誤検知と運用コストの削減

-

4.3 市場の阻害要因

- 4.3.1 レガシーインフラストラクチャにおける高額な初期費用と複雑さ

- 4.3.2 熟練したサイバーセキュリティ専門家の不足

- 4.3.3 高スループットネットワークにおけるパフォーマンスオーバーヘッド

- 4.3.4 デフォルトで暗号化されたトラフィックによるシグネチャベースの可視性の低下

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測 (金額)

-

5.1 展開モード別

- 5.1.1 オンプレミス

- 5.1.2 クラウドベース

- 5.1.3 ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア/プラットフォーム

- 5.2.3 サービス

- 5.2.3.1 プロフェッショナルサービス

- 5.2.3.2 マネージドサービス

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

-

5.4 タイプ別

- 5.4.1 ネットワークベースIDS/IPS

- 5.4.2 ホストベースIDS/IPS

- 5.4.3 ワイヤレスIDS/IPS

- 5.4.4 ネットワーク行動分析IDS/IPS

-

5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 ITおよび通信

- 5.5.3 政府および防衛

- 5.5.4 ヘルスケア

- 5.5.5 小売およびEコマース

- 5.5.6 エネルギーおよび公益事業

- 5.5.7 製造業

- 5.5.8 その他のエンドユーザー産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 シンガポール

- 5.6.4.7 マレーシア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 パロアルトネットワークス株式会社

- 6.4.3 フォーティネット株式会社

- 6.4.4 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.5 ジュニパーネットワークス株式会社

- 6.4.6 トレンドマイクロ株式会社

- 6.4.7 IBMコーポレーション

- 6.4.8 トレリックス・ホールディングスLLC

- 6.4.9 ウォッチガード・テクノロジーズ株式会社

- 6.4.10 フォースポイントLLC

- 6.4.11 AT&Tコーポレーション(AT&Tサイバーセキュリティ)

- 6.4.12 ダークトレース・ホールディングスplc

- 6.4.13 ラピッド7株式会社

- 6.4.14 アラートロジック株式会社

- 6.4.15 NTTセキュリティ・ホールディングス株式会社

- 6.4.16 A10ネットワークス株式会社

- 6.4.17 F5株式会社

- 6.4.18 ソフォス・リミテッド

- 6.4.19 ヒルストーン・ネットワークス株式会社

- 6.4.20 華為技術株式会社

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

侵入検知・防御システム(IDPS: Intrusion Detection and Prevention System)は、ネットワークやシステムへの不正アクセス、悪意のある活動、ポリシー違反などをリアルタイムで検知し、場合によっては自動的に防御するセキュリティシステムでございます。これは、従来の侵入検知システム(IDS: Intrusion Detection System)が異常を検知して管理者に通知する機能に加えて、侵入防御システム(IPS: Intrusion Prevention System)がその脅威を自動的に遮断・防御する機能を統合したものであり、情報漏洩、システム停止、データ改ざんといったサイバー攻撃による被害を未然に防ぐことを主な目的としています。

IDPSにはいくつかの種類がございます。まず、ネットワークトラフィックを監視する「ネットワーク型IDPS(NIDPS)」がございます。これは、ネットワークの境界やセグメント間に配置され、流れるパケットの内容、ヘッダ情報、プロトコル異常などを分析し、既知の攻撃パターン(シグネチャ)との照合や、異常な振る舞いを検知します。次に、個々のサーバーやエンドポイントにインストールされる「ホスト型IDPS(HIDPS)」がございます。これは、OSのログ、ファイル変更、システムコール、プロセス活動などを監視し、内部からの脅威や、ネットワーク型では見逃されがちな攻撃、例えばマルウェアの活動などを検知・防御します。さらに、無線LAN環境における不正アクセスポイントや不正デバイス、DoS攻撃などを検知・防御する「ワイヤレス型IDPS(WIDPS)」も存在します。検知方式としては、既知の攻撃パターンと照合する「シグネチャ型」と、通常のシステムやユーザーの振る舞いを学習し、逸脱を異常として検知する「振る舞い検知型」があり、後者は未知の脅威(ゼロデイ攻撃)にも対応しやすいという特徴がございます。

IDPSの用途は多岐にわたります。最も基本的な用途は、外部からのサイバー攻撃(ポートスキャン、SQLインジェクション、クロスサイトスクリプティングなど)や内部からの不正行為を検知し、防御することです。また、ネットワークトラフィックやホストの挙動からマルウェア感染の早期発見に貢献し、感染拡大を防ぐ役割も担います。企業や組織のセキュリティポリシーに反する通信や操作を検知することで、ポリシー違反の監視にも利用されます。GDPRやPCI DSSといったデータ保護に関するコンプライアンス要件を満たすためのログ取得と監視にも不可欠であり、パッチ未適用システムへの攻撃を一時的に防御する「仮想パッチ」としての機能も期待されます。万が一攻撃が発生した際には、IDPSが記録したログがフォレンジック調査の重要な手がかりとなり、原因究明や被害範囲の特定に大きく貢献いたします。

IDPSは単独で機能するだけでなく、他のセキュリティ技術と連携することでその効果を最大化します。例えば、通信の許可・拒否を制御する「ファイアウォール」は、IDPSが検知した脅威に基づいて通信を遮断するといった連携が可能です。IDPSを含む様々なセキュリティデバイスからのログを一元的に収集・分析する「SIEM(Security Information and Event Management)」は、より広範な脅威インテリジェンスと相関分析を提供し、IDPSのアラートに優先順位を付けたり、他のイベントと関連付けてより深刻な脅威を特定したりします。エンドポイントに特化した高度な検知・対応を行う「EDR(Endpoint Detection and Response)」は、HIDPSの進化形とも言え、IDPSがネットワーク全体やホストの基本的な監視を行うのに対し、EDRはより詳細なプロセスレベルでの監視と対応を行います。疑わしいファイルを隔離された環境で実行し、その挙動を分析する「サンドボックス」は、IDPSが検知した不審なファイルを分析することで、未知のマルウェアを特定するのに役立ちます。また、最新の攻撃手法やマルウェア情報を提供する「脅威インテリジェンス」は、IDPSの検知能力を常に最新の状態に保ち、プロアクティブな防御を可能にします。さらに、「SOAR(Security Orchestration, Automation and Response)」は、IDPSからのアラートを受けて、自動的に対応プロセスをオーケストレーションし、セキュリティ運用の効率化を促進します。

市場背景としましては、サイバー攻撃の高度化・巧妙化が挙げられます。ゼロデイ攻撃、APT(Advanced Persistent Threat)攻撃、ランサムウェアの増加により、従来のファイアウォールだけでは防御が困難になっており、IDPSのような多層防御の重要性が増しています。デジタルトランスフォーメーション(DX)の加速に伴い、クラウド利用やリモートワークが普及し、攻撃対象領域が拡大していることも、IDPSの需要を押し上げる要因となっています。また、個人情報保護法やGDPRなど、データ保護に関するコンプライアンス要件の厳格化も、企業がIDPSを導入する動機となっています。一方で、セキュリティ人材の不足は深刻であり、IDPSによる自動化・効率化へのニーズも高まっています。近年では、クラウド環境に特化した「クラウドネイティブIDPS」の登場も注目されており、ハイブリッドクラウド環境での一貫したセキュリティ確保が求められています。

将来展望としましては、AI(人工知能)や機械学習の活用がIDPSの進化を大きく牽引すると考えられます。これにより、誤検知の削減、未知の脅威への対応能力向上、異常検知の精度向上が期待されます。また、クラウドネイティブ化はさらに加速し、SaaS型IDPSの普及や、コンテナ環境への対応が進むでしょう。これにより、ハイブリッドクラウド環境全体で一貫したセキュリティポリシーを適用し、管理することが容易になります。IDPS、EDR、SIEMなどを統合し、より広範な可視性と自動応答を実現する「XDR(Extended Detection and Response)」への統合も進むと予測されており、セキュリティ運用の効率化と脅威対応能力の向上が期待されます。さらに、産業制御システム(OT)やIoTデバイスへの攻撃が増加していることから、これらの環境に特化したIDPSの需要も高まるでしょう。脅威インテリジェンスとの連携は一層強化され、リアルタイムでの脅威情報の活用により、よりプロアクティブな防御が可能となり、組織のセキュリティ体制を強固なものにしていくことが期待されます。