膨張性塗料市場:規模・シェア分析、成長トレンドと予測 (2026-2031年)

膨張性塗料レポートは、用途(セルロース系、炭化水素系)、技術(溶剤系、水系、エポキシ系)、樹脂タイプ(エポキシ、アクリル、ポリウレタンなど)、エンドユーザー産業(建設、自動車など)、および地域(アジア太平洋、北米、欧州など)別に業界を区分しています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

膨張性塗料市場の概要:成長トレンドと予測(2026年~2031年)

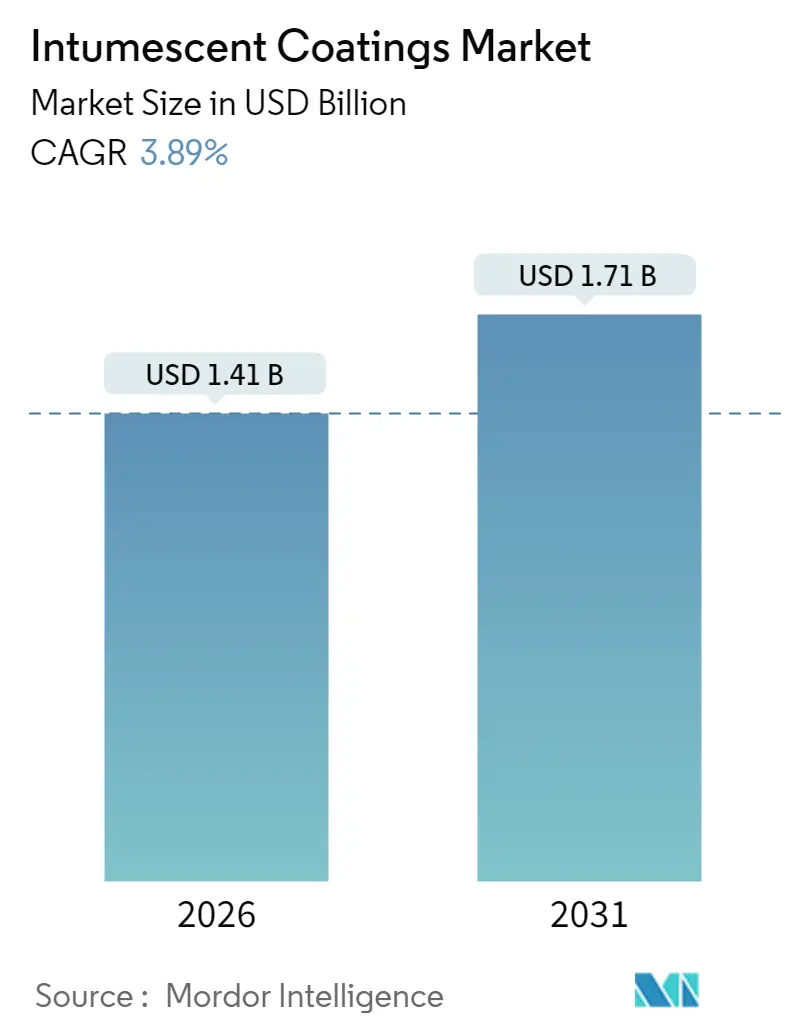

膨張性塗料市場は、2026年には14.1億米ドルと推定され、2025年の13.6億米ドルから成長しています。2031年には17.1億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.89%で成長する見込みです。この市場の成長は、世界的に厳格化する防火基準、より環境に優しい建築材料への移行、そして構造用鋼材の視覚的な魅力を保護性能を損なわずに維持したいという要望に強く支えられています。需要の増加は漸進的であり、投機的な建設ブームではなく、法規制遵守サイクルに基づいた市場の回復力を示唆しています。

水性化学品はすでに収益の40%を占めており、揮発性有機化合物(VOC)に関する規制が強化されるにつれて、低臭気ソリューションへの需要が高まり、このシェアはさらに上昇すると見込まれます。高密度都市、オフショアエネルギーハブ、モジュール式工場における積極的な防火対策への嗜好の高まりは、熱にさらされると断熱性の炭化層に膨張する薄膜の幅広い用途を示しています。耐久性、速硬化性、低膜厚化に関する技術革新により、製品寿命が延びており、収益成長は純粋な販売量増加よりも、平方フィートあたりの生涯価値の向上を反映するようになっています。

主要な市場動向と予測

* 用途別: 2025年にはセルロース系塗料が市場シェアの52.60%を占め、主導的な役割を果たしました。一方、炭化水素系製品は2031年までに年平均成長率4.92%で拡大すると予測されています。

* 技術別: 2025年の収益の40.80%を水性システムが占め、年率5.22%で成長し、溶剤系代替品を上回るペースで進んでいます。

* 樹脂タイプ別: 2025年の市場規模において、エポキシ樹脂プラットフォームが48.40%のシェアを保持しました。アクリル系は、従来の化学品の中で最速の成長率でその差を縮めると予想されています。

* 最終用途産業別: 2025年の市場規模において、石油・ガス事業が43.70%を占め、主要な収益貢献者であり続けています。

* 地域別: 2025年にはアジア太平洋地域が世界の収益の34.60%を生み出し、2031年までに市場をリードする年平均成長率5.57%で成長しています。

市場の推進要因

* 高層建築物の防火規制の加速: アジア太平洋地域を中心に、24mを超える高層ビルに対する新たな要件により、薄膜塗料がほぼ必須となっています。これにより、構造重量を増やすことなく2時間の保護を提供する製品が開発者に提供されています。中国やインドの認証制度は第三者試験を奨励しており、参入障壁を高め、先行企業に優位性をもたらしています。

* 石油・ガス探査活動の増加: オフショアのトップサイド、LNGプラント、精製所が1,100°Cを超えるプール火災温度に対応する必要があるため、炭化水素に特化した製品の需要が高まっています。北米におけるシェール関連の建設は、製造工場を活発に保ち、エポキシ膨張性塗料の安定した受注を維持しています。

* EUの低VOC規制による水性配合の促進: 欧州連合の塗料指令は、VOC排出量に厳しい上限を課し、アクリルおよびアルキドエマルションの研究開発を加速させました。溶剤系システムとの性能差は縮まっており、契約が持続可能性の指標に基づいて決定される傾向にあります。

* 北米におけるモジュール式オフサイト鋼材加工: 工場で製造された床板や壁パネルは屋内で塗装され、現場で組み立てられるため、機械的取り扱いに耐える塗膜が求められます。速硬化性の高膜厚エポキシ膨張性プライマーは、組み立てスケジュールを短縮し、月間消費量を増加させています。

市場の抑制要因

* エポキシ樹脂価格の変動: 原材料費の変動は、特にスポット貨物を購入するアジアの生産者にとって、利益を圧迫します。予算超過はプロジェクトの開始を遅らせたり、製品の代替を引き起こしたりする可能性があり、一時的に市場の成長を鈍化させます。

* 膨張性塗料の高コスト: 薄膜防火は、かさばるボードシステムよりも依然として高価です。南米の一部のような価格に敏感な地域では、初期費用が採用を妨げ、普及率の伸びにブレーキをかけます。

* 代替方法との競合: 成熟市場では、代替の防火方法との競合が存在します。

セグメント分析

* 用途別: セルロース系塗料は、商業用および住宅用鋼材の多くが緩慢な火災に対する保護を必要とするため、引き続き優位に立っています。一方、炭化水素系製品は、ジェット火災やプール火災試験に耐える必要があり、EPC企業が一度ブランドを認定すると変更が少ないため、長期的なメンテナンス作業が確保され、予測可能なアフターサービス収入が生まれます。炭化水素系塗料のより強い成長率は、湾岸地域や中東における新たなFPSOユニット、LNG輸出設備、精製所のアップグレードに直接関連しています。

* 技術別: 水性ソリューションは、低VOC建築慣行への移行を主導し、強い臭気がないため、居住者がいる状態での塗装が可能であり、改修作業のロジスティクスを簡素化する実用的な利点があります。溶剤系およびハイブリッドエポキシ化学品は、特にオフショアや寒冷地など、低温での速硬化が必須とされる場所で依然として好まれていますが、規制強化により水性塗料への移行が進んでいます。

* 樹脂タイプ別: エポキシ樹脂は、優れた機械的強度と耐薬品性を提供することで、最大のシェアを占めています。アクリル系システムは、価格、乾燥時間、美観のバランスが重視される主流の建築プロジェクトで成功しています。ポリウレタンおよびアルキド系は、UV安定性が重要なファサードパネルなどのニッチな役割を果たしています。持続可能性への意識の高まりから、バイオベースのエポキシや部分的なバイオマス含有量に関する研究開発が進んでいます。

* 最終用途産業別: 石油・ガス用途は、オフショアプラットフォームや陸上ターミナルでUL 1709またはISO 22899に準拠した炭化水素試験済み塗料が指定されるため、最大の需要を占めています。建設分野はより小規模ですが、年平均成長率4.72%でより速く成長しており、露出した鋼材を特徴とする都市のスカイラインが美的な選択を促進しています。自動車および鉄道分野における電化トレンドは、バッテリーコンパートメントの安全性に関する探索的なユースケースを生み出しています。

地域分析

* アジア太平洋地域: 2025年には世界の収益の34.60%を占め、2031年までに年平均成長率5.57%で成長すると予測されています。中国は高層ビルの安全性と石油化学製品の自給自足という二重の目標を掲げ、インドのスマートシティプログラムは受動的防火を自治体の入札チェックリストに組み込んでいます。

* 北米: シェールガス開発は新たなLNGおよびパイプライン資産を推進し、老朽化した橋梁は膨張性塗料による改修を必要としています。モジュール式建設は、工場でのスプレー塗装が建設スケジュールを短縮するため、新たな需要層を追加しています。

* ヨーロッパ: 塗料指令に由来する強力な規制の牽引力を示しており、水性イノベーションを奨励しています。ドイツやスカンジナビアのグリーンビルディング認証は、調達をエンボディドカーボン評価と結びつけることで需要を増幅させています。欧州グリーンディールに基づく資金提供は、バイオベースの経路をテストすることを奨励しています。

競争環境

膨張性塗料市場は細分化されており、200以上の地域フォーミュレーターがプロジェクト固有の機会を競い合っています。多国籍企業は、グローバルな技術サービスチームとEPC企業とのバンドル契約を活用し、小規模プレーヤーにとって参入障壁を形成しています。リン系触媒や徐放性添加剤に関する特許は、特に実績のある化学と長期保証を必要とする重要インフラプロジェクトにおいて、市場での地位を保護しています。中堅および地元の生産者は、カスタマイズされた着色、より短いリードタイム、および現地の認証専門知識を通じて差別化を図っています。水性塗料分野では競争が激しく、技術ギャップの縮小と価格感度により、サプライヤーは速乾性、ポットライフの延長、ロボットスプレーとの互換性などの革新を迫られています。

主要企業

* Jotun

* The Sherwin-Williams Company

* PPG Industries Inc.

* Hempel A/S

* Akzo Nobel N.V.

最近の業界動向

* 2024年7月: Huntsmanは、自動車用途向けに開発された新しいPOLYRESYST EV5005膨張性ポリウレタンコーティングシステムを発表しました。

* 2024年7月: Hexion Inc.とClariantは、HexionのVeoVaビニルエステルベースバインダーとClariantの添加剤を組み合わせ、高度な防火システムを開発するための提携を発表しました。

膨張性塗料市場は、厳格化する安全基準と持続可能性への移行に牽引され、今後も着実な成長が見込まれるでしょう。

本レポートは、膨張性塗料市場に関する詳細な分析を提供いたします。膨張性塗料は、火災時に膨張して「炭化層」を形成し、燃焼に必要な酸素を遮断することで、内部の材料を炎から絶縁し、熱や火災による損傷から保護する特性を持つ塗料です。

市場の概要と予測

市場は2031年までに17.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.89%です。地域別では、アジア太平洋地域が最も速い成長(CAGR 5.57%)を遂げると見込まれております。これは、高層建築物の防火規制の強化や、継続的な産業投資が主な要因となっています。

主要な市場促進要因

市場の成長を牽引する主な要因としては、以下が挙げられます。

* アジア太平洋地域における高層建築物の防火規制の加速。

* 石油・ガス探査活動の増加。

* EUの低VOC(揮発性有機化合物)規制により、水性塗料の需要が高まっていること。

* 北米におけるモジュール式オフサイト鉄骨加工の進展。

* 環境に優しい塗料への移行。

主な市場抑制要因

一方で、市場の成長を妨げる要因としては、以下が指摘されています。

* エポキシ樹脂の価格変動。

* 膨張性塗料自体の高コスト。

* 代替の防火方法との競合。

技術トレンドと用途別の特徴

水性膨張性塗料は、低VOC規制への適合、塗布時の臭気の少なさ、そして耐久性や耐火性能において溶剤系塗料に匹敵する性能を発揮するようになり、その人気が高まっています。

用途別では、炭化水素系塗料が石油化学製品火災に典型的な急速な温度上昇に耐えるのに対し、セルロース系塗料は建物で一般的な、より緩やかな構造火災に対応します。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しております。

* 用途別: セルロース系、炭化水素系。

* 技術別: 溶剤系、水性、エポキシ系。

* 樹脂タイプ別: エポキシ、アクリル、ポリウレタン、アルキド、その他の樹脂。

* 最終用途産業別: 建設、石油・ガス、自動車・輸送、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および16カ国を網羅し、各セグメントの市場規模と予測を数量(トン)ベースで提供しています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAkzo Nobel N.V.、BASF、Jotun、PPG Industries, Inc.、The Sherwin-Williams Co.など主要17社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に記述されています。

レポートの目的と構成

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因、抑制要因、バリューチェーン分析、ポーターのファイブフォース分析を通じて市場の全体像を提示します。さらに、市場規模と成長予測、競争環境、そして市場機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)についても深く掘り下げております。これにより、膨張性塗料市場の包括的な理解と将来の戦略立案に役立つ情報を提供することを目指しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における高層ビル火災規定の強化

- 4.2.2 石油・ガス探査活動の増加

- 4.2.3 EUの低VOC指令による水性配合の促進

- 4.2.4 北米におけるモジュール式オフサイト鋼材加工

- 4.2.5 環境に優しいコーティングへの移行

- 4.3 市場の阻害要因

- 4.3.1 エポキシ樹脂価格の変動

- 4.3.2 膨張性塗料の高コスト

- 4.3.3 代替防火方法との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 セルロース系

- 5.1.2 炭化水素系

- 5.2 技術別

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 エポキシ系

- 5.3 樹脂タイプ別

- 5.3.1 エポキシ

- 5.3.2 アクリル

- 5.3.3 ポリウレタン

- 5.3.4 アルキド

- 5.3.5 その他の樹脂

- 5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 石油・ガス

- 5.4.3 自動車・輸送

- 5.4.4 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 Albi Protective Coatings

- 6.4.3 BASF

- 6.4.4 Contego International Inc.

- 6.4.5 Etex Group

- 6.4.6 Flame-Stop Inc.

- 6.4.7 Hempel A/S

- 6.4.8 Hexion Inc.

- 6.4.9 Huntsman International LLC

- 6.4.10 Isolatek International

- 6.4.11 Jotun

- 6.4.12 No-Burn, Inc.

- 6.4.13 PPG Industries, Inc.

- 6.4.14 RPM International Inc.

- 6.4.15 Teknos Group

- 6.4.16 The Sherwin-Williams Co.

- 6.4.17 Tremco Incorporated

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

膨張性塗料とは、火災発生時に熱を受けると化学反応を起こし、数倍から数十倍に膨張して厚い炭化層を形成する特殊な塗料でございます。この炭化層は非常に優れた断熱性能を発揮し、下地となる鋼材、コンクリート、木材などへの熱伝達を大幅に遅らせることで、構造物の耐火性能を向上させ、崩壊までの時間を稼ぐ役割を担います。一般的な構成成分としては、熱分解によって酸を生成する酸供与体(リン酸アンモニウムなど)、炭素源となる多価アルコール(ペンタエリトリトールなど)、ガスを発生させて塗膜を膨張させる発泡剤(メラミンなど)、そしてこれらを結合させるバインダー樹脂が挙げられます。火災時の高温に晒されると、まず酸供与体から酸が発生し、それが炭素源の脱水炭化を促進します。同時に発泡剤が分解して不燃性ガスを放出し、このガスによって軟化した塗膜が膨張し、最終的に強固な多孔質の炭化層が形成されるというメカニズムで機能いたします。

膨張性塗料には、その用途や特性に応じていくつかの種類がございます。まず、適用される基材によって分類され、最も一般的なのは鉄骨造建築物の耐火被覆に用いられる「鋼材用」です。これは、鉄骨が一定以上の温度に達すると急激に強度が低下するのを防ぐために使用されます。その他にも、コンクリートの爆裂現象を抑制し耐火性を高める「コンクリート用」、木材の燃焼を遅延させ、表面保護を目的とした「木材用」、さらにはケーブルの延焼防止に特化した「ケーブル用」などがございます。また、塗膜の厚さによっても分類され、意匠性を損なわずに耐火性能を付与できる「薄膜型」と、より高い耐火性能が求められる場合に適用される「厚膜型」がございます。さらに、塗料の組成に着目すると、環境負荷が低くVOC(揮発性有機化合物)排出量が少ない「水性型」と、乾燥が速く、耐久性や耐候性に優れるため屋外用途にも適した「溶剤型」に大別されます。バインダー樹脂の種類によっても、エポキシ系、アクリル系、ウレタン系などがあり、それぞれが異なる特性や施工性を持ち合わせております。

膨張性塗料の用途は多岐にわたりますが、特に建築分野においてその真価を発揮いたします。鉄骨造建築物では、商業施設、オフィスビル、工場、倉庫、体育館などの耐火被覆材として広く採用されております。従来のロックウール吹付けや耐火ボードと比較して、薄膜で意匠性を損なわないため、デザイン性の高い建築物や、鉄骨を露出させるデザインが求められる空間で特に重宝されます。また、大規模木造建築物や内装制限のある場所では、木材の燃焼遅延や表面保護のために使用され、木材の持つ温かみや美しさを活かしつつ、安全性を確保する役割を担います。コンクリート構造物においては、トンネルや地下構造物、高層建築物の柱・梁などで、火災時の爆裂現象を防止し、構造体の健全性を維持するために適用されます。さらに、防火区画を貫通するケーブルや配管の隙間を埋めることで、火災の延焼経路を遮断する目的でも使用されます。建築分野以外では、発電所や石油化学プラントなどの産業施設、船舶や航空機の内装材、防火扉や防火シャッターなど、様々な場所で火災安全性の向上に貢献しております。

関連技術としては、まず他の耐火被覆材との比較が挙げられます。ロックウール吹付け、耐火ボード、モルタル吹付けといった従来の工法に対し、膨張性塗料は薄膜で施工できるため、建築物の有効空間を広く確保でき、意匠性にも優れる点が大きな特徴です。また、建築基準法や消防法に基づく防火材料の分類(不燃材料、準不燃材料、難燃材料)と密接に関連しており、膨張性塗料自体がこれらの材料として認定されるか、あるいはこれらの材料と組み合わせて使用されることで、建築物全体の防火性能を高めます。製品の性能評価は、JIS A 1304(建築構造部分の耐火試験方法)などの国内規格や、国土交通大臣認定制度に基づいて行われます。国際的には、UL規格(米国)やEN規格(欧州)なども存在し、グローバルな製品開発や流通において重要な役割を果たしております。施工技術においては、適切な下地処理とプライマーの選定・塗布が不可欠であり、塗料の性能を最大限に引き出すためには、エアレススプレー塗装が一般的に用いられますが、刷毛塗りやローラー塗りも可能です。特に重要なのは、設計通りの膜厚を正確に確保することであり、膜厚計を用いた厳格な検査が求められます。また、耐候性や耐汚染性、意匠性向上のために、膨張性塗料の上にトップコートを塗布することも一般的です。

市場背景としては、近年、建築物の高層化・大規模化が進む中で、より高度な耐火性能が求められる傾向にあります。また、建築デザインにおいて意匠性が重視されるようになり、従来の厚い耐火被覆材では実現が難しかったデザインを可能にする膨張性塗料の需要が高まっております。環境意識の高まりから、VOC排出量の少ない水性塗料へのシフトが進んでいることも市場を牽引する要因の一つです。既存建築物の改修やリノベーション需要も堅調であり、既存の構造体に新たな耐火性能を付与する手段としても注目されております。さらに、CLT(直交集成板)などの新たな木質材料を用いた大規模木造建築物が増加しており、木材の耐火性能を補完する技術として膨張性塗料の役割が拡大しています。法規制面では、建築基準法や消防法に基づく耐火性能の義務付けがあり、国土交通大臣認定制度が製品の信頼性を担保しております。一方で、課題としては、従来の耐火被覆材と比較して初期コストが高くなる場合があること、施工時の膜厚管理が厳密に求められるため、施工品質の確保が重要であること、屋外使用における耐候性や耐水性のさらなる向上が求められること、そして定期的な点検とメンテナンスが必要であることなどが挙げられます。

将来展望といたしましては、膨張性塗料はさらなる高性能化と多機能化が進むと予想されます。より薄い塗膜で高い耐火性能を発揮する製品の開発や、耐候性、耐水性、耐薬品性といった耐久性能の向上が期待されます。また、防錆、防カビ、抗菌などの付加機能を併せ持つ多機能塗料としての進化も進むでしょう。環境対応の面では、VOCフリーや低臭化、さらにはリサイクル可能な材料を用いた製品開発が加速し、製造プロセスにおける環境負荷の低減も重要なテーマとなります。施工性の向上も重要な課題であり、乾燥時間の短縮、一層での厚膜化、塗布回数の削減などが進むことで、現場での作業効率が向上し、ロボット塗装などの自動化技術との連携も期待されます。新たな分野への展開としては、EV(電気自動車)のバッテリー火災対策や、データセンターにおける機器の保護、さらには宇宙産業や防衛産業といった特殊な環境下での耐火要求に応える製品の開発も進む可能性があります。将来的には、IoTセンサーとの連携により塗膜の状態をリアルタイムでモニタリングし、劣化予測やメンテナンス時期を最適化するスマート化や、BIM/CIM(Building Information Modeling/Construction Information Modeling)との連携による設計・施工・維持管理の効率化も視野に入ってくることでしょう。膨張性塗料は、今後も建築物やインフラの安全性向上に不可欠な技術として、その進化を続けていくものと期待されております。