インバーター駆動モーター市場規模・シェア分析:成長動向と将来予測 (2025年~2030年)

市場は、アプリケーション(コンベヤ、ポンプ、ファン、その他)、エンドユーザー(石油・ガス、化学、金属・鉱業、食品・飲料、その他)、建設材料(積層鋼、鋳鉄、アルミニウム)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

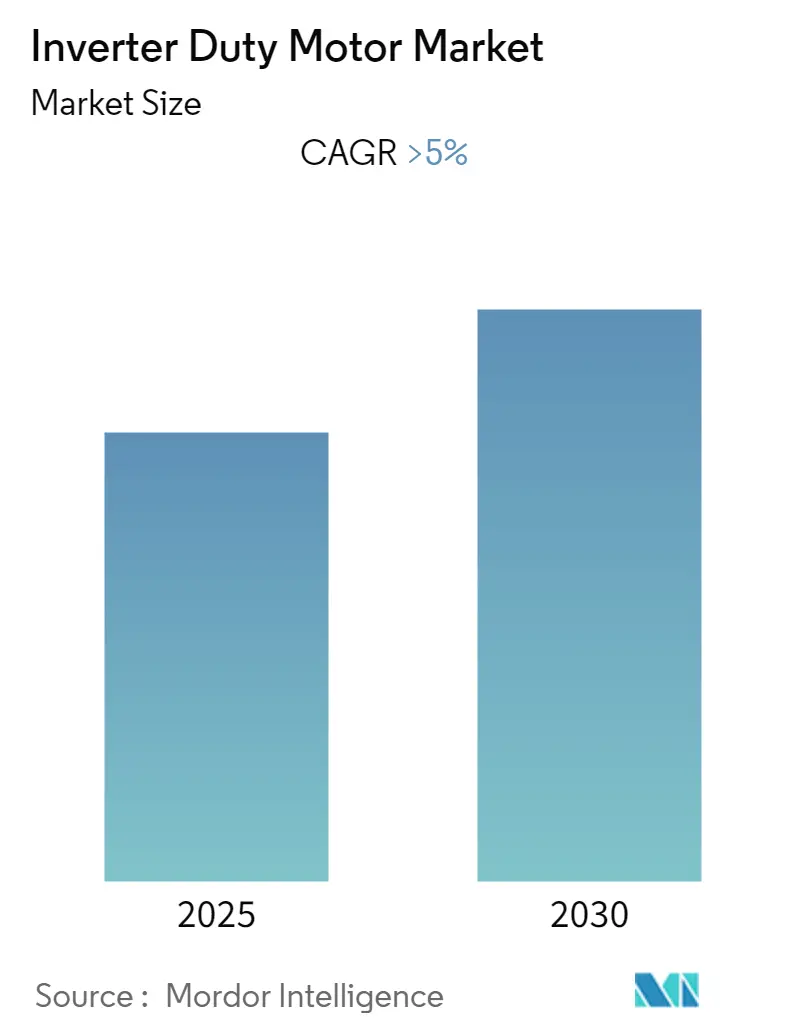

インバーターデューティーモーター市場は、2030年までの市場規模とシェアの動向、成長トレンド、予測に関する分析が提供されています。予測期間中(2025年から2030年)に5%を超える年平均成長率(CAGR)を記録すると予想されており、アジア太平洋地域が最も急速に成長する市場となる一方、ヨーロッパが最大の市場です。

この市場は、アプリケーション別(コンベヤー、ポンプ、ファン、その他)、エンドユーザー別(石油・ガス、化学、金属・鉱業、食品・飲料、その他)、建設材料別(積層鋼、鋳鉄、アルミニウム)、および地域別(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。

市場の概要と主要な動向

1. ポンプ用途における需要の顕著な増加

インバーターデューティーモーターは、可変周波数ドライブ(VFD、または可変速ドライブVSDとも呼ばれる)によって制御されます。VFDは、モーターの入力周波数と電圧を変化させることで、交流(AC)モーターの速度とトルクを制御し、ポンプシステムが出力需要の変化に応じて速度を変更し、最高の効率を維持することを可能にします。

遠心ポンプ、混合ポンプ、軸流ポンプ、その他の特殊ポンプを含む回転式ポンプシステムにおいて、インバーターデューティーモーターへの移行は世界的に加速しています。20年前には、新規ポンプモーター設置の約60%が標準効率の定速モーターでしたが、10年後には業界の需要がインバーターデューティー製品にシフトし、約3分の2が可変速を必要とするようになりました。この傾向はその後も続き、現在では回転式ポンプ設置の80%にVFDが組み込まれています。

インバーターデューティーモーターがVFDによって制御されることで、ベアリングを通過する電流によるモーター故障の原因が減少します。ただし、ポンプベアリングの故障は共振や不適切なグリース塗布など、ポンプとモーターの設置に起因することもあるため、適切なポンプの選択と設置がベアリング故障の削減に役立ち、ひいてはインバーターデューティーモーター市場に良い影響を与えると期待されています。

エネルギー節約に加え、多くの既存のポンプモーターは、インバーターデューティーモーターが提供する一定の圧力と流量、およびシステム信頼性の向上から恩恵を受けると予想されています。また、米国および中東地域における産業活動の増加と石油・ガス部門の成長も、インバーターデューティーモーターの需要を牽引しています。これらの要因に基づき、予測期間中、ポンプセグメントはインバーターデューティーモーター市場で顕著な需要を経験すると見込まれています。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、大規模な経済成長を遂げており、その結果、産業インフラが発展しています。この地域の産業インフラは、産業部門を推進するための政策レベルの焦点により成長を続けています。製造業の増加、エネルギー効率の高いモーターへの需要の高まり、金属・鉱業部門からの需要の増加などが、アジア太平洋地域におけるインバーターデューティーモーター市場の需要を牽引する重要な要因として挙げられます。

特に中国は、世界最大の石油・ガス輸入国です。2018年には、中国の一次エネルギー消費の58%以上を石炭が占めていましたが、大気汚染や環境問題への懸念から、国はエネルギーミックスにおける石油・ガスのシェアを増やし、石炭のシェアを減らす政策を採用しています。石油・ガス産業のシェアが増加するにつれて、インバーターデューティーモーターの需要もさらに増加すると予想されます。また、中国は多様で広範な鉱物資源を保有しており、1986年の鉱物資源法採択以降、鉱業部門は大幅な成長と急速な近代化を経験し、予測期間中のインバーターデューティーモーター市場の需要を増加させています。

インドの鉱業部門も、特にアルミナと鉄鋼の生産コストおよび転換コストにおいて大きな優位性を持っています。同国は鉱物資源が豊富で、燃料関連鉱物4種、金属鉱物10種、非金属鉱物23種、原子鉱物3種、その他55種の合計約95種類の鉱物を生産しています。

このように、高水準の投資、政策、および多様な産業が、予測期間中、この地域におけるインバーターデューティーモーター市場を推進すると考えられます。

競争環境

インバーターデューティーモーター市場は、中程度に統合されています。主要なプレーヤーには、Regal Beloit Corporation、Rockwell Automation, Inc.、Nidec Motor Corporation.、Bison Gear & Engineering Corporation、およびHavells India Ltd.などが含まれます。

グローバルインバーターデューティーモーター市場に関する本レポートは、市場の包括的な分析を提供しています。

1. 調査範囲と方法論

本レポートは、調査の範囲、市場の定義、および研究の前提条件を明確にしています。詳細な調査方法論に基づき、市場の現状と将来の動向を深く掘り下げています。

2. エグゼクティブサマリーと市場概要

市場概要では、2025年までの市場規模と需要予測が米ドル建てで示されています。特に、2025年から2030年の予測期間において、インバーターデューティーモーター市場は年平均成長率(CAGR)5%以上で成長すると予測されています。市場の導入部では、最近のトレンドと開発、政府の政策と規制、そして市場を動かす主要な推進要因と抑制要因が詳細に分析されています。また、サプライチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争の激しさが評価されています。

3. 市場セグメンテーション

市場は複数の側面から詳細にセグメント化されています。

* 用途別: コンベア、ポンプ、ファン、その他に分類され、各用途におけるインバーターデューティーモーターの需要が分析されています。

* エンドユーザー別: 石油・ガス、化学、金属・鉱業、食品・飲料、その他といった主要産業における利用状況が調査されています。

* 建設材料別: 積層鋼、鋳鉄、アルミニウムといった異なる材料タイプに基づく市場動向が分析されています。

* 地域別: 北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカの主要地域に分けられ、それぞれの市場特性と成長見込みが評価されています。

4. 地域別市場動向

地域分析では、2025年時点でヨーロッパがインバーターデューティーモーター市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、2025年から2030年の予測期間において最も高いCAGRで成長する地域として注目されています。

5. 競争環境

競争環境のセクションでは、市場をリードする主要企業の戦略が詳細に分析されています。これには、合併・買収、合弁事業、提携、および各社が採用する具体的な戦略が含まれます。プロファイルされている主要企業には、Regal Beloit Corporation、Rockwell Automation, Inc.、General Electric Company、ABB Ltd.、Nidec Motor Corporation、Siemens AG、Bison Gear & Engineering Corporation、Havells India Ltd.、Adlee Powertronic Co., Ltd.などが挙げられます。これらの企業は、市場における競争優位性を確立するために様々な取り組みを行っています。

6. 市場機会と将来のトレンド

本レポートは、市場における新たな機会と将来のトレンドについても深く掘り下げています。これにより、市場参加者は成長戦略を策定し、将来の投資機会を特定するための貴重な洞察を得ることができます。

7. 調査期間

本レポートは、2020年、2021年、2022年、2023年、2024年の過去の市場規模データに加え、2025年、2026年、2027年、2028年、2029年、2030年の市場規模予測を提供しています。

最終更新日は2025年2月17日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 コンベヤ

- 5.1.2 ポンプ

- 5.1.3 ファン

- 5.1.4 その他

-

5.2 エンドユーザー

- 5.2.1 石油&ガス

- 5.2.2 化学薬品

- 5.2.3 金属&鉱業

- 5.2.4 食品&飲料

- 5.2.5 その他

-

5.3 建設資材

- 5.3.1 積層鋼

- 5.3.2 鋳鉄

- 5.3.3 アルミニウム

-

5.4 地域

- 5.4.1 北米

- 5.4.2 アジア太平洋

- 5.4.3 ヨーロッパ

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 Regal Beloit Corporation

- 6.3.2 Rockwell Automation, Inc.

- 6.3.3 General Electric Company

- 6.3.4 ABB Ltd.

- 6.3.5 Nidec Motor Corporation.

- 6.3.6 Siemens AG

- 6.3.7 Bison Gear & Engineering Corporation

- 6.3.8 Havells India Ltd.

- 6.3.9 Adlee Powertronic Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

インバーター駆動モーターは、現代社会において多岐にわたる分野で不可欠な技術としてその存在感を高めております。この技術は、モーターの回転速度やトルクを自在に制御することを可能にし、省エネルギー化、高精度化、そして快適性の向上に大きく貢献しています。

まず、インバーター駆動モーターの定義についてご説明いたします。インバーター駆動モーターとは、商用電源から供給される一定の周波数と電圧の交流電力を、インバーターと呼ばれる電力変換装置を用いて、周波数と電圧を可変させてモーターに供給することで、その回転速度やトルクを連続的かつ効率的に制御するシステム全体を指します。従来のモーターが一定速度でしか運転できなかったのに対し、インバーター駆動では必要な時に必要なだけの出力でモーターを動かすことができるため、大幅な省エネルギーを実現します。インバーターは、交流を直流に変換するコンバーター部と、その直流を任意の周波数と電圧の交流に再変換するインバーター部から構成されており、この電力変換技術がモーターの性能を最大限に引き出す鍵となります。

次に、インバーターで駆動される主なモーターの種類について見ていきましょう。最も広く普及しているのは「誘導モーター(Induction Motor)」です。構造がシンプルで堅牢、メンテナンスが容易であるため、汎用性が高く、産業機械を中心に幅広く利用されています。インバーター制御により、誘導モーターの弱点であった低速域での効率低下やトルク変動を改善し、より高性能な運転が可能となりました。次に、「同期モーター(Synchronous Motor)」があります。特に「永久磁石同期モーター(PMSM: Permanent Magnet Synchronous Motor)」は、ローターに永久磁石を使用することで、高効率、高出力密度を実現します。電気自動車(EV)やハイブリッド車(HV)の駆動モーター、高効率家電製品(エアコン、冷蔵庫など)に多く採用されています。また、磁石を使用しない「リラクタンスモーター(Reluctance Motor)」も注目されています。構造がシンプルでコストが安く、高温環境にも強いという特徴があり、特に「シンクロナスリラクタンスモーター(SynRM: Synchronous Reluctance Motor)」は、PMSMに匹敵する高効率を実現しつつ、レアアースフリーであるため、環境負荷低減の観点からも期待されています。その他、「DCブラシレスモーター(BLDC Motor)」もインバーター駆動の一種であり、小型家電やPCのファンなど、小型・高効率が求められる用途で広く使われています。

インバーター駆動モーターの用途は非常に広範です。産業分野では、工場内のポンプ、ファン、コンプレッサー、コンベア、ロボット、工作機械など、あらゆる生産設備に導入されています。これにより、生産プロセスの最適化、エネルギーコストの削減、設備の長寿命化が図られています。家電製品においては、エアコン、冷蔵庫、洗濯機、掃除機などに搭載され、きめ細やかな温度・風量制御、静音性、省エネ性能、そして快適な使い心地を提供しています。自動車分野では、電気自動車(EV)やハイブリッド車(HV)の心臓部である駆動モーターとして不可欠であり、高効率な走行と回生ブレーキによるエネルギー回収に貢献しています。鉄道車両の駆動システムや、エレベーターの乗り心地と省エネ化、さらには風力発電のピッチ制御や太陽光発電の追尾システムなど、再生可能エネルギー分野でもその技術が活用されています。

インバーター駆動モーターの性能を支える関連技術も多岐にわたります。まず、インバーターの中核をなす「パワーエレクトロニクス」技術の進化が挙げられます。IGBT(Insulated Gate Bipolar Transistor)に代表される電力用半導体素子の高性能化に加え、SiC(炭化ケイ素)やGaN(窒化ガリウム)といった次世代パワー半導体の実用化により、インバーターのさらなる高効率化、小型化、高周波化が進んでいます。次に、「制御技術」も重要です。モーターの磁束と電流を独立して制御する「ベクトル制御」は、高精度なトルク・速度制御を可能にし、産業機械の高性能化に貢献しています。さらに、モーターの回転子位置センサーを不要とする「センサレス制御」技術は、コスト削減と信頼性向上に寄与しています。また、マイクロコントローラーやDSP(Digital Signal Processor)を用いた「デジタル制御」により、複雑な制御アルゴリズムがリアルタイムで実行され、モーターの性能を最大限に引き出しています。高密度化に伴う「冷却技術」や、高周波スイッチングによる「ノイズ対策(EMI/EMC対策)」も、システム全体の信頼性と安定性を確保するために不可欠な技術です。

市場背景としては、インバーター駆動モーターの普及を後押しする複数の要因が存在します。最も大きな要因は、地球温暖化対策とCO2排出量削減に向けた「省エネルギー化の要求」の高まりです。各国でエネルギー効率規制(例:IE3、IE4などのモーター効率規制)が強化されており、インバーター駆動による高効率運転が標準となりつつあります。また、産業機械の自動化・高機能化、家電製品の快適性向上といった「高機能化・高精度化のニーズ」も、インバーター駆動の採用を促進しています。さらに、IoT(Internet of Things)やAI(人工知能)との連携により、モーターの運転データを活用した予知保全や最適制御が可能となり、生産性向上に貢献しています。電気自動車(EV)やハイブリッド車(HV)市場の急速な拡大も、高効率なモーターとインバーター技術の需要を牽引しています。再生可能エネルギーの普及に伴い、電力系統の安定化や効率的なエネルギー利用の観点からも、インバーター技術の重要性は増しています。

将来展望として、インバーター駆動モーターはさらなる進化を遂げると予想されます。まず、「さらなる高効率化」が追求されます。新素材(例:アモルファス合金、超電導材料)の導入や、モーターの磁気回路・巻線構造の最適化により、エネルギー損失の極小化が進むでしょう。同時に、パワー半導体の進化と高密度設計技術により、「小型・軽量化」も加速し、より多様な機器への搭載が可能になります。AIによる運転データの解析や自己学習機能を取り入れた「高機能化・知能化」も進み、モーターが自律的に最適な運転モードを選択したり、故障を予知したりするシステムが実用化されるでしょう。また、普及に伴う量産効果や材料技術の進化により、「コストダウン」も期待されます。用途の面では、ドローン、サービスロボット、医療機器など、これまで以上に多様な分野での応用が広がると考えられます。特定の用途では、ワイヤレス給電技術との融合により、配線不要なモーターシステムも実現するかもしれません。さらに、レアアース資源の偏在や環境負荷を考慮し、永久磁石を使用しない「レアアースフリーモーター」の開発と普及も重要なテーマとなるでしょう。これらの進化は、持続可能な社会の実現に向けて、インバーター駆動モーターが果たす役割を一層大きなものにしていくことでしょう。