インベストメント鋳造市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

インベストメント鋳造市場レポートは、プロセスタイプ(ケイ酸ナトリウム/水ガラス、シリカゾル/コロイダルシリカなど)、材料(炭素鋼および合金鋼、ステンレス鋼など)、エンドユーザー(自動車、産業機械など)、パターン技術(従来のワックスパターンなど)、部品重量(1kgまでなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インベストメント鋳造市場規模・シェア分析 | 業界トレンドと予測2030年

市場概要

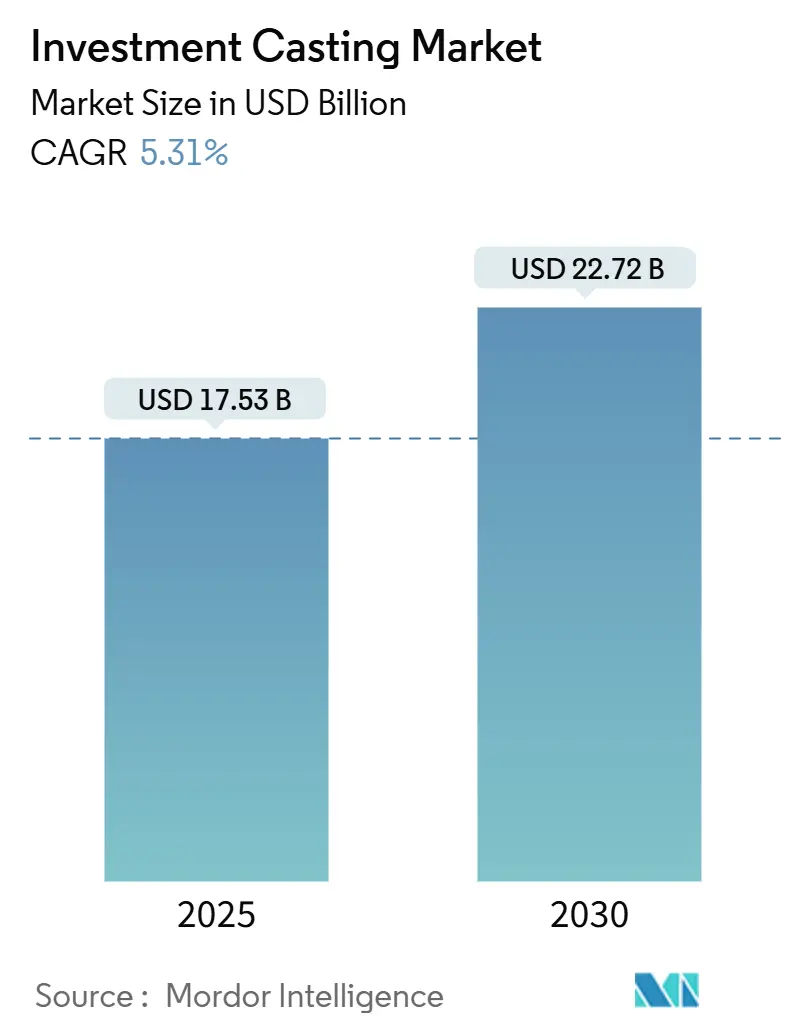

インベストメント鋳造市場は、2025年には175.3億米ドルと推定され、2030年までに227.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.31%です。この市場は、航空宇宙分野の機材更新、自動車の軽量化プログラム、次世代エネルギーシステムにおいて、精密製造の基盤として機能しています。ニアネットシェイプ(最終製品に近い形状)の能力により、機械加工工程の削減、スクラップ率の低減、OEMによる厳格な持続可能性目標の達成に貢献していることから、需要は恩恵を受けています。シリカゾルシェルシステム、3Dプリントパターン、ハイブリッドセラミック技術が一体となって、品質基準を高めつつ、リードタイムを短縮しています。

市場は、プロセスタイプ(ソーダガラス/水ガラス、シリカゾル/コロイダルシリカなど)、材料(炭素鋼および合金鋼、ステンレス鋼など)、エンドユーザー(自動車、産業機械など)、パターン技術(従来のワックスパターンなど)、部品重量(1kg以下など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

調査期間は2019年から2030年で、最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

主要なレポートのポイント

* プロセスタイプ別: 2024年にはシリカゾルがインベストメント鋳造市場収益の51.36%を占め、ハイブリッドおよびその他のプロセスは2030年までに5.35%のCAGRを記録すると予測されています。

* 材料別: 2024年にはステンレス鋼がインベストメント鋳造市場規模の33.28%を占め、超合金は2025年から2030年にかけて5.82%のCAGRで最も急速な進展を遂げると見込まれています。

* エンドユーザー別: 2024年には航空宇宙および防衛がインベストメント鋳造市場シェアの36.57%を占め、エネルギーおよび電力は2030年までに5.63%のCAGRで最も速く成長すると予想されています。

* パターン技術別: 2024年には従来のワックスパターンが87.27%の収益シェアを維持し、3Dプリントパターンは予測期間中に5.81%のCAGRで拡大しています。

* 部品重量別: 2024年には1~10kgの部品がインベストメント鋳造市場シェアの52.34%を占め、1kg以下の部品は2030年までに5.37%のCAGRで最も速く成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がインベストメント鋳造市場シェアの44.27%を占めてリードし、北米は2030年までに5.40%のCAGRで最も速い地域成長を遂げると予測されています。

世界のインベストメント鋳造市場のトレンドと洞察

市場の推進要因

* 商用および防衛航空における機材更新プログラム: 商用航空の回復はタービンブレードおよびベーンの需要を高め、防衛省はニッケルおよびコバルト超合金鋳造に依存する戦闘機および無人航空システムの調達を加速しています。PBS Velka Bitesのようなサプライヤーは、最大400mm径の一体型エアフォイル部品を製造し、重量と検査の複雑さを増す組立接合部を排除しています。AS 9100およびNADCAP認証により、Tier-1エンジンプログラムへの直接納入が可能となり、資格認定サイクルが合理化されます。材料歩留まりの向上、設計統合、熱効率のメリットが相まって、航空会社や防衛機関が2030年まで機材を近代化する中で、インベストメント鋳造市場を後押ししています。

* 水素およびe-燃料タービンへの移行と複雑な高温部品の必要性: 発電事業者は、水素混合燃料、e-燃料、炭素回収に対応するため、ガスタービン機材をアップグレードしています。高度な高温部品鋳造には、内部冷却通路と高温超合金が必要です。Ti-6Al-4Vインベストメント鋳造の研究では、636 MPaの降伏強度と687 MPaの引張強度を示し、タービンの応力閾値を満たしています。新しいカルシウムジルコネートるつぼは、チタンおよびニッケル合金の溶融純度を高めます。インベストメント鋳造は溶接接合部を排除し、水素燃焼下での亀裂伝播リスクを低減します。欧州の電力会社や北米の独立系企業は、既存資産の改修や新しい高効率タービンの装備のためにこれらの精密部品を調達しており、インベストメント鋳造市場の長期的な成長を支えています。

* 自動車部品の軽量化推進: 自動車メーカーは、電気自動車の航続距離を延ばし、燃費規制を満たすために、軽量化目標を強化しています。テスラのギガキャスティング戦略は、複数のシャシーアセンブリを単一の鋳造セクションに統合し、コストと工具の複雑さを削減しています。フォードとボルボは、主流の車両プログラムに同様のコンセプトを適用するため、メガキャスティングラインに8億5500万ユーロを投資しました。インベストメント鋳造は、高圧ダイカストだけでは製造できない複雑なアルミニウムおよびマグネシウム製ブラケット、サスペンションナックル、熱管理部品を供給することで、これらのダイカストメガストラクチャを補完します。ニアネットシェイプの出力は、複数の機械加工工程を不要にし、サイクルエネルギーを削減し、埋め込み炭素排出量を低減します。これらの利点により、OEMが高級車、商用車、ユーティリティ車両ライン全体で統合鋳造プラットフォームを拡大するにつれて、インベストメント鋳造市場は持続的な量産増加が見込まれます。

* ラピッドプロトタイピングによる少量精密鋳造需要の増加: 積層造形は、従来のワックス工具のリードタイムを数週間から数時間に短縮し、複雑なプロトタイプのコストを50~90%削減します。3D SystemsやKimura Foundry Americaは、プリントパターンとセラミックシェルを採用し、特に1~500個のバッチを必要とする航空宇宙、医療、モータースポーツの顧客向けに、設計反復を迅速なサイクルで実現しています。プリントインベストメント鋳造シェル(PICS)技術は、ワックスを完全に迂回し、1,600°Cを超える注湯温度に耐えるセラミック金型をプリントします。このデジタルシフトは、初回承認速度と設計の柔軟性が決定的な新しいビジネスセグメントで鋳造工場がビジネスを獲得するのに役立ちます。結果として、インベストメント鋳造市場は、従来機械加工や金属積層造形サービスに失われていた増分需要を獲得しています。

* ニアネットシェイプ鋳造による機械加工スクラップの削減: ニアネットシェイプ鋳造は、機械加工工程を削減し、スクラップ率を大幅に低減することで、材料の無駄を最小限に抑え、生産効率を向上させます。

* サプライチェーンの再現地化インセンティブ: 地域的なサプライチェーンの強化と現地生産への移行を促す政策やインセンティブが、インベストメント鋳造市場の成長を後押ししています。

市場の抑制要因

* 資本集約的な自動化: 自動化への投資は高額であり、特に新興市場では参入障壁が高くなります。

* ニッケルおよび耐火セラミック価格の変動: ニッケルやレアアース元素の価格高騰は、航空宇宙グレード合金鋳造の利益率を圧迫します。超合金の供給逼迫(EUはレニウムとルテニウムを重要原材料に分類)により、鋳造工場はヘッジプログラムを導入し、鉱山会社との長期契約を模索せざるを得ません。グレーストーンアロイズのような企業が、機械加工くずや使用済みブレードから高価値元素を回収するための乾式冶金システムを展開するなど、リサイクルは戦略的価値を高めています。インベストメント鋳造市場は、低スクラップのニアネットシェイプ形状によりコスト圧力を部分的に緩和しますが、持続的な価格変動は短期的な収益性にとって逆風となります。

* 冶金学的人材の不足: 冶金学の専門知識を持つ人材の不足は、特に北米やEUで深刻であり、市場の成長を阻害する可能性があります。

* 鋳造工場排出物および廃ワックスに関する厳格な環境規制: 米国EPAの金属成形および鋳造排水ガイドラインは28のプロセスセグメントを規制しており、年間20,000トン以上を溶融する鋳造工場にろ過、ワックス回収、クローズドループ水システムへの投資を義務付けています。英国では、気候変動協定が段階的な排出削減目標を義務付け、買収手数料を調整しています。これらの規制は、小規模企業にとって設備投資の負担を増やし、報告に関する管理上の複雑さを増大させます。エネルギー効率の高い炉や高回収率のワックスシステムを統合する鋳造工場は競争力を維持しますが、遅れている企業は罰則や契約損失のリスクを負い、インベストメント鋳造市場全体の成長を抑制しています。

セグメント分析

* プロセスタイプ別: シリカゾルの優位性が品質基準を牽引

2024年にはシリカゾルシェルがインベストメント鋳造市場収益の51.36%を占め、タービンブレードや整形外科用インプラントプログラムからの堅調な需要を反映しています。これらのプログラムでは、Ra 1.6 µm以下の表面粗さが指定されています。プリントセラミックコアとシリカゾルフェイスコートを組み合わせたハイブリッドシェルは、ワックス消費量の削減と焼却サイクルの高速化により、5.35%のCAGRで最も速く成長しています。ソーダガラスプロセスは、インベストメント鋳造市場内でコスト重視のポンプおよびバルブの注文に対応し続けていますが、購入者が仕上げ要件を高めるにつれてそのシェアは減少しています。新しいプリントインベストメント鋳造シェル(PICS)ワークフローは、工具不要の生産を可能にし、パターンリードタイムを短縮し、ラピッドプロトタイプロットのオンザフライでの形状変更を可能にします。シェル材料の研究では、より微細なアルミナ粉末とポリマーバインダーが熱膨張の不一致を低減し、亀裂の再加工率を2%未満に抑えることが示されています。プロセスエンジニアは、シェル脱水および焼結プロファイルを監視するために、リアルタイム熱画像処理およびIIoTセンサーをますます適用しています。これらのデータストリームは、スラリー粘度と空気流速度を調整する機械学習モデルに供給され、初回生産歩留まりを向上させています。

* 材料別: ステンレス鋼の優位性にもかかわらず、超合金がイノベーションをリード

ステンレス鋼は、腐食性流体処理およびシャシー部品への汎用性から、2024年に33.28%の収益を維持しました。一方、超合金は、エンジンOEMが水素対応タービン向けにニッケル、コバルト、チタンベースの化学組成を認証しているため、5.82%のCAGRで最も高い成長を記録しています。供給研究によると、高ニッケル合金は低合金鋼よりも18%短いゲート距離を必要とし、特殊な金型流動ソフトウェアの更新を促しています。リサイクルイニシアチブは、使用済みブレードからのレニウムとルテニウムの回収に集中し、インベストメント鋳造業界の循環型サプライチェーンを強化しています。炭素鋼および合金鋼鋳造は、性能要件とコスト目標のバランスが取れた自動車および農業セグメントを支えています。アルミニウムおよびマグネシウム合金は、特に電気自動車のギアボックスハウジングやバッテリーケースブラケット向けに、軽量化の勢いを活用しています。TiAlターボチャージャーホイールのような継続的な合金開発は、応用範囲を広げ、インベストメント鋳造市場の価値提案を高めています。

* エンドユーザー別: エネルギー部門が加速する一方、航空宇宙がリード

航空宇宙および防衛用途は、OEMが主要プラットフォームのエンジンを再設計し、防衛省が戦闘機エンジンをアップグレードしたため、2024年に世界の収益の36.57%を占めました。このセグメントは、部品点数を最大60%削減する一体型エアフォイルおよび構造ブラケットに依存しています。エネルギーおよび電力は、水素燃焼タービンの改修とe-燃料実証プラントに牽引され、5.63%のCAGRで最も急速に成長しているエンドユーザーです。自動車の販売量は、電気駆動部品の需要とともに回復しており、産業機械の注文は世界の設備投資サイクルを追跡しています。医療用インプラントは、チタン合金の生体適合性と認定サプライヤーを優遇する規制上のハードルにより、ニッチながら高利益の収益を維持しています。

* パターン技術別: 3Dプリントパターンが従来の方法を破壊

従来のワックスパターンは、成熟した工具インフラと予測可能な寸法制御により、2024年に87.27%の収益を占めました。しかし、ジェットバインダー技術と光重合樹脂が安定した焼却性能に達したため、3Dプリントパターンは2030年までに5.81%のCAGRで拡大しています。プリントパターンのインベストメント鋳造市場規模は、航空宇宙プロトタイピング、カスタム医療用インプラント、アフターマーケットタービンスペアでの採用を反映して、2030年までに指数関数的に成長すると予測されています。ダイレクトシェルプリンティングはワックスを完全に迂回し、冷却効率を高めるための複雑な格子コアを作成します。プリントコアとワックスオーバーモールディングを組み合わせたハイブリッド生産は、鋳造工場にとって移行パスを提供します。品質指標は引き続き厳格化されており、CTスキャン検査は壁厚を±50 µmまで検証し、リアルタイムの金型充填シミュレーションは物理的な試作前にゲートを調整します。デジタルパターンワークフローを統合する鋳造工場は、非反復エンジニアリングコストを約40%削減し、インベストメント鋳造市場全体で新しいプログラムの指名を加速させる利点となっています。

* 部品重量別: 中間レンジ部品が市場成長を牽引

1~10kgの部品は、タービンホイール、サスペンションアーム、コンプレッサーハウジングと一致し、2024年に52.34%の収益を生み出しました。この重量帯は、複雑さと歩留まりのバランスが取れており、特殊な固定具なしでほとんどのセラミックシェル炉に適合します。1kg以下の部品は、医療機器のネジ、歯科用アバットメント、小型化されたチャネルを必要とするUAVタービンインペラに牽引され、5.37%のCAGRで増加すると予測されています。逆に、10kgを超える部品は、航空機の構造ノードや産業用ポンプケーシングに対応しており、インベストメント鋳造のニアネットシェイプ効率により、鍛造品と比較して15~30%の材料節約が実現されます。プロセス最適化は現在、部品質量に合わせてシェル厚とスラリーレオロジーを調整し、均一な脱ワックスと熱間割れの最小化を保証しています。ガラス繊維製造で使用されるスピナーディスクは、スケールの柔軟性を示しています。PBS Velka Bitesは、洗練された結晶構造により50%長い耐用年数を達成する9~30kgのディスクを製造しています。重量ベースのセグメンテーションは、インベストメント鋳造市場が多様な産業に組み込まれ続ける汎用性を強調しています。

地域分析

* アジア太平洋: 2024年にはインベストメント鋳造市場の収益の44.27%を占め、中国およびインドの鋳造工場が航空宇宙グレードの生産能力を拡大しているため、世界ランキングのトップに立っています。NADCAP認定ラインでシリカゾルシェルを稼働させている工場は、世界のOEMにタービン高温部品を供給しています。防衛オフセット、自動車の電動化、継続的なインフラ整備に支えられ、2030年までの地域CAGRは4.87%です。日本と韓国の研究機関は、積層造形支援パターン作成と超合金リサイクルに注力し、技術的深みを広げています。

* 北米: 商用航空クラスターと国防総省の調達に支えられ、2030年までに5.40%のCAGRで最も速い地域成長を遂げると予測される技術的拠点です。1.2兆米ドルのインフラ投資・雇用法は、金属集約型プロジェクトに5500億米ドルを割り当てており、バルブボディ、鉄道連結器、ポンプハウジングの受注パイプラインを可能にしています。調査対象の鋳造工場の90%以上が、研削ロボット、シェル自動化、環境制御に設備投資を計画しており、インベストメント鋳造市場内での競争力を強化しています。

* ヨーロッパ: 排出ガス規制遵守と軽量構造設計においてリーダーシップを発揮しています。Georg Fischerは年間収益の3%をR&Dに投資し、バッテリーハウジングおよび水素燃料電池スタック向けのハイシリコンアルミニウム鋳造を開発しています。ドイツ、フランス、英国の鋳造工場は、ハイブリッドシェルシステムとAIベースの欠陥予測を採用し、要求の厳しい航空宇宙およびエネルギー顧客のニーズを満たしています。地域の運営コストは依然として高いですが、付加価値の高い専門化が利益率の回復力を維持しています。これら3つの主要地域が一体となって、世界の供給バランスを保ち、インベストメント鋳造市場における単一障害点のリスクを軽減しています。

競争環境

競争の激しさは中程度であり、上位5社が世界の収益のかなりのシェアを占めています。Precision Castparts Corp.は、Carlton Forge WorksやTitanium Metalsなどの買収により、溶融金属から完成品アセンブリまでをカバーする事業を拡大し、市場をリードしています。同社は2023年に93億米ドルの収益を報告し、2024年第2四半期にはエンジン納入の増加により27.5%の収益急増を記録しました。Winsertは、Alloy Cast Productsを買収してコバルト合金の生産能力を拡大し、航空宇宙および発電用摩耗部品の足場を固めました。Georg FischerはR&D主導の差別化を重視し、軽量合金とデジタル鋳造システムに資金を投入しています。

中小企業は、TiAlのような材料に特化したり、少量生産と組み合わせたラピッドプロトタイプサービスを提供したりすることで存続しています。AS 9100、ISO 14001、NADCAPなどの認証は参入障壁となり、顧客は鋳造、最終機械加工、熱処理をカバーするバンドル契約をますます締結しています。環境規制遵守コストと労働力不足は新規参入者にとって課題であり、インベストメント鋳造市場はさらなる統合へと向かっています。しかし、プリントシェル技術やリサイクル超合金原料を使用するニッチなイノベーターはベンチャー資金を確保しており、確立された大手企業と新興の専門企業との間でダイナミックな均衡が維持されています。

主要企業

* Precision Castparts Corp.

* Alcoa Corporation

* Impro Precision Industries

* Signicast

* Hitachi Metals Ltd.

最近の業界動向

* 2024年4月: Versevoは、複雑な形状のラピッドプロトタイピング能力を拡大するため、3D砂型プリンティング技術を追加しました。

* 2023年9月: Zollem GmbH & Co. KGは、VA Technology製のDS/SXシェル設備と7軸ABBロボットを特徴とする新しいIGT/AEROインベストメント鋳造ラインを稼働させました。

このレポートは、インベストメント鋳造市場に関する詳細な調査結果をまとめたものです。インベストメント鋳造は、精密鋳造またはロストワックス鋳造とも呼ばれ、ワックスを用いて使い捨てのセラミック型を形成する製造プロセスです。

市場規模と成長予測:

インベストメント鋳造市場は、2025年に175.3億米ドルの評価額に達し、2030年には227.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は5.31%と見込まれています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 商業航空および防衛航空における機材更新プログラムの活発化。

* 水素およびe-燃料タービン向けに複雑な高温部品が必要とされること。

* 自動車部品における軽量化の推進。

* ニアネットシェイプ鋳造により、機械加工スクラップとエネルギーコストが削減されること。

* ラピッドプロトタイピング技術の進展により、少量生産の精密鋳造需要が増加していること。

* 米国およびEUの鋳造業界におけるサプライチェーンの再現地化を促すインセンティブ。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 自動化および検査装置への多額の設備投資が必要であること。

* ニッケルおよび耐火セラミックの価格変動。

* 超合金鋳造に特化した冶金学的人材の不足。

* 鋳造排出物や廃ワックスに関する厳格な環境規制。

市場のセグメンテーションと主要トレンド:

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* プロセスタイプ別: ケイ酸ナトリウム(水ガラス)プロセス、シリカゾル(コロイダルシリカ)プロセス、ハイブリッドおよびその他のプロセス。特にシリカゾルインベストメント鋳造は、タービンブレードや医療用インプラントに求められる高い表面仕上げと寸法精度を提供するため、市場シェアの51.36%を占めています。

* 材料別: 炭素鋼・合金鋼、ステンレス鋼、アルミニウム・マグネシウム合金、超合金(ニッケル、コバルト)、その他。

* エンドユーザー別: 自動車、航空宇宙・防衛、産業機械、エネルギー・電力、医療・歯科、その他。航空宇宙・防衛分野は、機材更新プログラムや防衛近代化プロジェクトにより、2024年の収益の36.57%を占める最大のセグメントです。

* パターン技術別: 従来のワックスパターン、3Dプリント/ラピッドプロトタイプパターン。3Dプリントパターンは、工具コストの削減とリードタイムの短縮に貢献し、複雑な少量部品の生産において鋳造工場での採用が進んでおり、このセグメントは5.81%のCAGRで成長しています。

* 部品重量別: 1kg以下、1~10kg、10kg以上。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。アジア太平洋地域は、中国の航空宇宙産業の拡大やインドの防衛調達プログラムに支えられ、2024年には世界の収益の44.27%を占める最大の市場となっています。

競争環境と将来展望:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびPrecision Castparts Corp.、Alcoa Corporation、Hitachi Metals Ltd.など多数の主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、未開拓分野の評価も行われています。

このレポートは、インベストメント鋳造市場の現状、成長予測、主要な推進・阻害要因、詳細なセグメンテーション分析、および競争状況を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 商業航空および防衛航空における機材更新プログラム

- 4.2.2 複雑な高温部部品を必要とする水素およびe-燃料タービンへの移行

- 4.2.3 自動車部品における軽量化の推進

- 4.2.4 ニアネットシェイプ鋳造による機械加工スクラップとエネルギーコストの削減

- 4.2.5 ラピッドプロトタイピングによる少量精密鋳造需要の増加

- 4.2.6 米国/EUの鋳造部門におけるサプライチェーンの再現地化インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 資本集約的な自動化および検査装置

- 4.3.2 ニッケルおよび耐火セラミックス価格の変動

- 4.3.3 超合金鋳造における冶金学的人材の不足

- 4.3.4 鋳造排出物および廃ワックスに関する厳格な環境規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (米ドル))

- 5.1 プロセスタイプ別

- 5.1.1 ケイ酸ナトリウム / 水ガラス

- 5.1.2 シリカゾル / コロイドシリカ

- 5.1.3 ハイブリッドおよびその他のプロセス

- 5.2 材料別

- 5.2.1 炭素鋼および合金鋼

- 5.2.2 ステンレス鋼

- 5.2.3 アルミニウムおよびマグネシウム合金

- 5.2.4 超合金 (Ni, Co)

- 5.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 産業機械

- 5.3.4 エネルギーおよび電力

- 5.3.5 医療および歯科

- 5.3.6 その他

- 5.4 パターン技術別

- 5.4.1 従来のワックスパターン

- 5.4.2 3Dプリント / ラピッドプロトタイプパターン

- 5.5 部品重量別

- 5.5.1 1 kgまで

- 5.5.2 1~10 kg

- 5.5.3 10 kg超

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Precision Castparts Corp.

- 6.4.2 Alcoa Corporation

- 6.4.3 Impro Precision Industries

- 6.4.4 Signicast (Form Technologies)

- 6.4.5 MetalTek International

- 6.4.6 Milwaukee Precision Casting

- 6.4.7 Zollern GmbH & Co. KG

- 6.4.8 Georg Fischer Ltd

- 6.4.9 CIREX Holding B.V.

- 6.4.10 Dongying Giayoung Precision Metal

- 6.4.11 Taizhou Xinyu Precision Manufacture

- 6.4.12 PCC Structurals

- 6.4.13 Hitachi Metals Ltd

- 6.4.14 Texmo Precision Castings

- 6.4.15 RLM Industries Inc.

- 6.4.16 Arconic Inc.

- 6.4.17 Thompson Investment Casting

- 6.4.18 Barron Industries

- 6.4.19 Aero Metals Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

インベストメント鋳造は、精密鋳造法の一つであり、特に複雑な形状や高い寸法精度、優れた表面仕上げが求められる部品の製造に広く用いられています。この技術は「ロストワックス鋳造」とも呼ばれ、その名の通り、ワックス(蝋)で作られた原型を消失させる工程が特徴です。

インベストメント鋳造は、まず製品の形状を正確に再現したワックス製のパターン(原型)を作成することから始まります。このワックスパターンを複数個、ツリー状に組み立て、これをスラリー(セラミックス粉末と結合剤の混合液)に浸漬し、乾燥させる工程を繰り返すことで、ワックスパターンの周囲に強固なセラミックス製のシェル(鋳型)を形成します。シェルが十分に厚く、強度を持った後、高温で加熱することで内部のワックスを溶融・除去します。このワックスが消失した空洞が、溶融金属を流し込むための鋳型となります。その後、この鋳型に所定の金属(ステンレス鋼、耐熱合金、アルミニウム合金など多岐にわたります)を流し込み、凝固させます。金属が凝固した後、シェルを破壊して鋳造品を取り出し、ゲートやランナーなどの不要部分を除去し、仕上げ加工を施して最終製品が完成します。このプロセスの最大の利点は、非常に高い寸法精度と優れた表面粗さを実現できる点にあります。これにより、機械加工の工程を大幅に削減、あるいは不要にすることが可能となり、複雑な内部構造を持つ部品や薄肉部品の製造にも適しています。また、多種多様な金属材料に対応できる汎用性の高さも大きな特徴です。一方で、ワックスパターンの作成から鋳型形成、脱ワックス、鋳込み、仕上げに至るまで多くの工程を要するため、比較的コストが高く、生産リードタイムが長くなる傾向があります。

インベストメント鋳造には、基本的なロストワックスプロセスを基盤としつつ、いくつかのバリエーションや関連技術が存在します。ワックスパターンの作成方法としては、金型を用いたワックス射出成形が一般的ですが、少量生産や試作の場合には、3Dプリンティング技術を用いて直接ワックスパターン(またはワックスに似た樹脂パターン)を造形する「ラピッドプロトタイピング」が活用されています。これにより、金型製作にかかる時間とコストを削減し、開発期間を大幅に短縮できます。鋳型形成においては、従来のセラミックスシェルを用いる方法が主流ですが、より大型の部品や特殊な材料に対応するため、真空中で鋳込みを行う「真空インベストメント鋳造」も存在します。これは、チタン合金などの反応性の高い金属材料を鋳造する際に、酸化を防ぎ、高品質な製品を得るために不可欠な技術です。また、鋳造後の製品の品質向上を目的として、「熱間等方圧プレス(HIP)」が関連技術として挙げられます。これは、鋳造品内部に残存する微細な空孔を高温・高圧で除去し、材料の密度を高め、機械的特性を向上させる処理です。

インベストメント鋳造は、その高い精度と複雑な形状対応能力から、多岐にわたる産業分野で不可欠な製造技術となっています。主な用途としては、航空宇宙産業が挙げられます。ジェットエンジンのタービンブレードやベーン、構造部品など、高温・高圧に耐え、高い信頼性が求められる部品の製造に広く採用されています。医療分野では、外科手術器具、人工関節や歯科インプラントなどの生体適合性が求められる部品に利用されています。自動車産業では、ターボチャージャーの羽根車や排気系部品、燃料噴射装置の精密部品など、高性能化と軽量化に貢献しています。その他、産業機械分野では、ポンプやバルブの部品、工具、防衛産業における兵器部品、エネルギー分野での発電タービン部品、さらには宝飾品やゴルフ用品などの一般消費財に至るまで、その用途は広範にわたります。これらの分野では、インベストメント鋳造が提供する高い品質と設計自由度が、製品の性能向上とコスト削減に大きく寄与しています。

インベストメント鋳造プロセスを支え、その性能を最大限に引き出すためには、様々な関連技術が不可欠です。ワックスパターンの製造においては、高精度な金型設計・製作技術と、安定したワックス射出成形技術が基盤となります。近年では、前述の通り、CAD/CAMシステムと連携した3Dプリンティング技術が、試作や少量生産におけるワックスパターン製造に革新をもたらしています。鋳型形成工程では、ロボットを用いた自動ディッピング(浸漬)やサンディング(砂かけ)システムが導入され、作業の均一性と効率化が図られています。溶融金属の鋳込みにおいては、真空溶解炉や誘導溶解炉が用いられ、材料の清浄度を保ちながら正確な温度管理が行われます。特に反応性の高い金属では、真空中で溶解・鋳込みを行う技術が重要です。鋳造後の品質保証には、非破壊検査技術が欠かせません。X線検査、蛍光浸透探傷検査(FPI)、超音波検査などを用いて、内部欠陥や表面欠陥の有無を確認します。また、鋳造品の最終的な機械的特性や表面状態を調整するために、熱処理、機械加工、表面研磨、ショットピーニングなどの後処理技術も重要な関連技術として位置づけられます。これらの技術が複合的に組み合わされることで、インベストメント鋳造品の高い品質と信頼性が保証されています。

インベストメント鋳造の世界市場は、航空宇宙、医療、自動車、産業機械といった主要産業からの需要に牽引され、着実に成長を続けています。特に、航空機の燃費効率向上や排出ガス規制強化に伴う軽量化・高性能化のニーズ、医療分野における高齢化社会の進展とQOL(生活の質)向上への要求が、市場拡大の主要なドライバーとなっています。また、複雑な形状の部品を一体成形できるインベストメント鋳造は、部品点数の削減や組み立て工程の簡素化にも貢献し、製造コスト全体の最適化に寄与しています。地域別に見ると、北米、欧州、アジア太平洋地域が主要な市場であり、特にアジア地域では、新興国の産業発展に伴い需要が拡大しています。しかし、市場には課題も存在します。原材料価格の変動、エネルギーコストの高騰、環境規制の強化、そして熟練労働者の不足は、業界全体が直面する共通の課題です。これらの課題に対し、各企業は生産プロセスの効率化、自動化の推進、新材料の開発、そしてサプライチェーンの最適化を通じて対応を図っています。

インベストメント鋳造の将来は、技術革新と産業構造の変化によって大きく形作られると予測されます。最も注目されるのは、インダストリー4.0に代表されるデジタル化と自動化の進展です。AIやIoT技術を活用した生産プロセスの監視・最適化、ロボットによる自動化のさらなる推進により、生産効率の向上、コスト削減、品質の安定化が期待されます。また、アディティブマニュファクチャリング(AM、3Dプリンティング)との融合も重要なトレンドです。ワックスパターンの直接造形だけでなく、セラミックス鋳型の一部を3Dプリントするハイブリッドプロセスや、AMで製造された部品をインベストメント鋳造でさらに高精度化するアプローチなど、新たな製造パラダイムが生まれる可能性があります。材料面では、超合金、チタン合金、セラミックスなどの高機能材料への対応能力をさらに高める研究開発が進められています。これにより、電気自動車(EV)のモーター部品、再生可能エネルギー分野の部品、次世代航空機材料など、新たな用途への適用が拡大するでしょう。持続可能性への意識の高まりも、将来のインベストメント鋳造に影響を与えます。省エネルギー化、廃棄物の削減、リサイクル技術の導入など、環境負荷の低減に向けた取り組みが加速すると考えられます。これらの技術革新と市場ニーズの変化に対応することで、インベストメント鋳造は今後も高付加価値部品製造の中核技術として、その重要性を増していくことでしょう。