透明矯正市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

インビジブルオーソドンティクス市場は、製品(セラミックブラケット、クリアアライナーなど)、材料(ポリウレタン、PETGなど)、患者層(成人、ティーンエイジャーなど)、エンドユーザー(歯科・矯正歯科クリニックなど)、販売チャネル(歯科医主導型、通信販売/オンライン)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

インビジブル矯正市場の概要、シェア、トレンド、成長見通し(2030年まで)

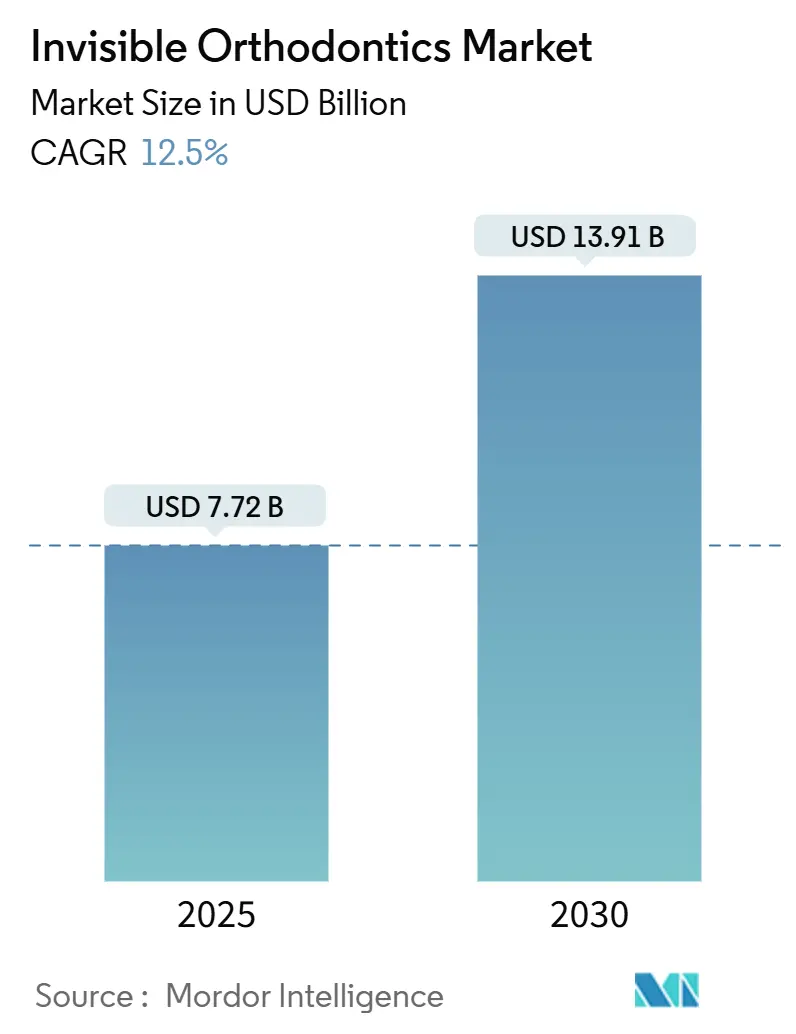

インビジブル矯正市場は、2025年には77.2億米ドルと推定され、2030年には139.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.5%で成長する見込みです。この成長は、デジタル歯科ワークフローの進化、目立たない治療法への消費者の嗜好、歯科保険適用範囲の拡大、そして業界の再編(例:SmileDirectClubの破産とSmileSetの参入)によって推進されています。特に、AI駆動の治療計画は、臨床的信頼性を高め、チェアタイムを短縮し、治療結果の予測可能性を向上させています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速な成長を遂げると予想されています。

# 主要な市場トレンドと洞察

市場の推進要因:

1. 歯科疾患の有病率とDTC(Direct-to-Consumer)クリアアライナーの普及:

都市化の進展と自己表現の基準向上により、不正咬合の症例が増加しています。DTCプロバイダーは、遠隔医療相談と従来の治療費(最大10,000米ドル)を大幅に下回る低価格(795米ドルから)を提供することで、市場を拡大しています。SmileSetによるSmileDirectClubの技術買収は、DTCルートをさらに制度化しました。専門家団体はDTC矯正に対する厳格な監督を求めていますが、手頃な価格と利便性の間で、治療の権威を維持しつつ消費者の利便性を満たすハイブリッドなアプローチが形成されつつあります。これにより、治療開始の障壁が下がり、潜在的な需要が顕在化し、インビジブル矯正市場に直接的な恩恵をもたらしています。

2. AIベースの治療計画ソフトウェアの統合:

機械学習アルゴリズムは、頭部X線写真分析における手動のランドマーク検出を上回り、放射線被曝を減らし、計画サイクルを短縮しています。2025年の査読付き研究では、AIガイドによるセグメンテーションが診断精度を向上させ、患者が治療結果を事前に確認できることで症例受容率を高めることが確認されました。ベンダーはこれらのモジュールを口腔内スキャナーに組み込み、ハードウェアのアップグレードを多角的な価値提案に変えています。予測可能性の向上は、治療途中の修正を減らし、治療期間の短縮と再スキャン頻度の低下につながります。プライバシー保護、アルゴリズムバイアス軽減、インフォームドコンセントプロトコルは、オプションから必須へと急速に移行し、患者と規制当局双方に安心感を与えています。AIが北米、ヨーロッパ、そして徐々にアジアの日常的なワークフローに浸透するにつれて、臨床医は効率性の測定可能な向上を報告しており、これは高いスループットと複雑な症例管理における信頼の増大につながっています。

3. 先進国における歯科保険適用範囲の拡大:

インビジブル矯正は、選択的な贅沢品から償還対象の臨床治療へと着実に移行しています。Spirit Dentalは、待機期間なしで3年目以降に5,000米ドルの生涯給付を提供しており、Delta Dentalは事前矯正診察、X線、Invisalignなどの代替装置の費用を支払っています。同様の給付は雇用主負担のプランでも拡大しており、成人およびティーンエイジャーの自己負担額を軽減しています。給付上限額が上昇するにつれて、対象となる患者層は高所得層を超えて広がっています。診療所は保険請求ワークフローを合理化し、管理上の摩擦を減らし、治療開始を加速させています。この有利な支払い環境は、北米と西ヨーロッパにおけるインビジブル矯正市場の持続的な成長を支え、新興アジアの民間保険会社にも先例を示しています。

4. 3Dプリント舌側ブラケットの導入:

先進的なステレオリソグラフィー(SLA)プリンターは、目立たない上に固定式装置の生体力学的強度を持つ、患者固有の超滑らかな舌側ブラケットを製造できるようになりました。Materialiseのような企業は、100ミクロン以下の精度で垂直積層を最適化しています。これらの社内製造能力は、リードタイムを短縮し、在庫コストを削減し、かつてアライナーの範囲を超えるとされていた重度の不正咬合を矯正することを可能にしています。治療可能な状態の範囲を広げることで、3Dプリンティングはインビジブル矯正市場を拡大し、生体力学的制御を損なうことなく目立たないソリューションを求める成人専門家の需要を喚起しています。歯科ラボが樹脂ベースのプリンターと検証済みの材料ライブラリに投資するにつれて、この技術の採用曲線は5年以内に主流の臨床プロトコルへと向かうと予想されます。

市場の抑制要因:

1. 舌側ブラケットの高いチェアタイムと再診率:

舌側(歯の裏側)にブラケットを装着するには、高度な臨床技術と長い予約時間が必要であり、唇側システムと比較してチェアタイムが倍増することもあります。頻繁な調整訪問は、多忙な専門家にとってスケジュールの摩擦を生み、診療所の運営コストを増加させます。デジタルポジショニングジグや間接ボンディングトレイが一部の課題を軽減するものの、学習曲線は依然として大きく、この運用上の非効率性が舌側セグメントの成長を抑制し、価格に敏感な患者をクリアアライナーに誘導しています。

2. インビジブル矯正に関連する高コスト:

治療費が1,800米ドルから10,000米ドルに及ぶため、特に新興経済国や保険未加入の成人層にとって大きな障壁となっています。カスタム舌側ソリューションは、特注製造と臨床労働の増加によりさらに高コストです。保険償還が一部の費用を軽減するものの、多くの地域では自己負担が主流です。スタートアップ企業は低価格化を図るものの、フォローアップや修正が必要な場合に費用が増加する可能性があります。広範なアクセスは、将来の材料革新、現地生産、スケーラブルなAIツールによる運用コスト削減にかかっています。

3. 矯正歯科医の密度の低さ:

特にアジア太平洋地域やサハラ以南のアフリカでは、矯正歯科医の密度が低いことが、インビジブル矯正の普及を妨げる要因となっています。

4. 特許切れによる平均販売価格の低下:

主要な技術の特許切れは、市場における競争を激化させ、平均販売価格(ASP)の低下につながる可能性があります。これは、長期的に市場の収益性に影響を与える抑制要因となります。

# セグメント分析

* 製品別:

クリアアライナーが2024年に65.0%のグローバルシェアを占め、14.2%のCAGRで成長を牽引しています。反復的な熱可塑性エンジニアリングとフルアーチデジタルスキャンが、再製作の削減、力の適用精度の向上、仮想セットアップを可能にしています。セラミックブラケットは複雑な回転症例で需要がありますが、審美性ではアライナーに劣ります。舌側ブラケットは超プレミアム層を形成し、プロフェッショナルなイメージを重視する都市部で高価格帯を維持しています。リテーナーは収益は小さいものの、新規症例完了後の継続的な収益源として製品ポートフォリオを安定させています。

* 材料別:

ポリウレタンベースのシートが2024年に47.5%の市場シェアを占め、バランスの取れた弾性率、光学的な透明性、耐疲労性が特徴です。PETGは15.3%のCAGRで成長しており、低吸水性と化学的安定性により、特にティーンエイジャーの長期治療における着色を軽減する点で支持を得ています。バイオベースのコポリエステルなど、持続可能性と機械的堅牢性を両立させる新素材の研究も進んでいます。

* 患者層別:

成人が2024年の収益の半分以上を占め、54.4%の市場シェアと12.8%のCAGRで成長しています。職場でのイメージへの配慮と経済的自立が、高価格帯であっても目立たない治療法を選択する動機となっています。ティーンエイジャーは収益は小さいものの、親が思春期の自己肯定感を守るために目立たないソリューションを優先する傾向があり、最も速い成長を記録しています。

* エンドユーザー別:

歯科・矯正歯科クリニックが2024年に71.7%の市場シェアを確保し、臨床的専門知識、診断画像、統合されたCAD/CAMスイートを活用しています。DTCプラットフォームは16.4%のCAGRで成長しており、遠隔歯科医療と低い参入コストがその成長を後押ししています。病院は主に顎顔面異常など、学際的なチームと鎮静が必要な症例に対応しています。

* 販売チャネル別:

歯科医主導チャネルが2024年に82.4%の市場シェアを占め、ライセンスを持つ専門家への患者の信頼が根強いことを反映しています。通信販売/オンラインサービスは17.5%のCAGRで成長しており、低い固定費とターゲットを絞ったソーシャルメディアキャンペーンを活用して都市部のミレニアル世代を惹きつけています。将来的に、成熟市場では仮想サービスと対面サービスを組み合わせたオムニチャネル環境が形成されると予想されます。

# 地域分析

* 北米:

インビジブル矯正市場で45.8%の最大シェアを占めています。広範な保険給付、高い消費者購買力、デジタル歯科インフラの普及がその要因です。AI対応の計画システムと口腔内画像診断システムが主流になり、治療期間を短縮し予測可能性を向上させています。SmileDirectClubの撤退後、既存企業が全国的なネットワークと資金調達プログラムを拡大しました。

* アジア太平洋:

最も急速な症例成長を遂げており、中国は2030年までに380万件のインビジブル矯正症例に達すると予測されています。中流階級の所得増加、モバイルファーストの消費者習慣、3Dスキャンソリューションの急速な普及が好条件を生み出しています。国内メーカーは低生産コストと深い文化的洞察を活用し、マーケティングと支払いプランを調整しています。政府の口腔衛生キャンペーンが不正咬合の治療を正当化し、スティグマを軽減しています。

* ヨーロッパ:

ドイツ、英国、フランスを中心に、成熟しながらも回復力のある需要を示しています。調和された医療機器規制により、厳格な市販後監視が求められ、メーカーは堅牢な品質管理システムを維持する必要があります。専門家ネットワークが複雑な治療プロトコルで協力し、AI統合のエビデンスベースのガイドラインを洗練しています。

# 競争環境

インビジブル矯正市場は中程度の集中度を示しており、Align TechnologyのInvisalignエコシステムと、3M、Dentsply Sirona、Envista Holdings、Straumann Group、Henry Scheinなどのグローバルな競合他社が中心となっています。Align Technologyは、iTeroスキャナーファミリーと1,700万件以上の治療症例データにより、AIベースの修正とリアルタイムシミュレーションにおいて先行者利益を享受しています。3MとStraumann Groupは、アライナーをセラミックシステムやデジタルインプラントで補完し、統合された口腔健康プラットフォーム内でクロスセルシナジーを創出しています。Dentsply Sironaは独自の計画アルゴリズムを買収し、ソフトウェアへの投資を強化しています。EnvistaはSpark Clear Alignersを活用し、保険会社との提携を強化しています。

戦略的に、既存企業と新規参入企業は、デジタル効率と従来のケアを組み合わせたハイブリッドな提供構造を洗練しています。M&A活動は、ニッチなソフトウェア企業、樹脂開発企業、遠隔歯科医療プラットフォームに集中しており、ハードウェア、ソフトウェア、サービス機能の融合を示唆しています。

# 最近の業界動向

* 2025年4月: Align Technologyは、AI駆動の治療シミュレーションを強化したiTero Elementスキャナーのアップグレードを発表し、リアルタイムの治療結果の視覚化を向上させ、症例受容率を高めました。

* 2025年3月: 3M Companyは、ドイツのClarityアライナー生産施設に2,500万米ドルを投資し、急増する欧州の需要に対応するため生産能力を40%増強しました。

* 2025年2月: Dentsply Sironaは、矯正治療計画用の独自のAIアルゴリズムを買収することでデジタル歯科ポートフォリオを強化し、クリアアライナー市場での足場を固めました。

* 2025年1月: Envista Holdings(Ormco)は、大手歯科保険プロバイダーと戦略的提携を結び、インビジブル矯正治療向けの専門的な保険適用プランを作成し、Spark Clear Alignerシステムの市場アクセスを拡大しました。

* 2025年1月: Clarity Aligners(K Line Europe GmbH)は、アライナーシステムのエッジデザインを強化し、軟組織への刺激を最小限に抑え、患者の快適性を向上させました。

このレポートは、目に見えない矯正歯科市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査では、目に見えない矯正歯科市場を、歯列不正の矯正を目的として歯科医院、病院、および新たなDTC(Direct-to-Consumer)プラットフォームを通じて処方、製造、または販売される、クリアアライナー、セラミックブレース、リンガルブレース、およびほぼ目に見えないリテーナーから生み出される全ての価値と定義しています。これらの装置は、透明なポリマーや歯の色に合わせたブラケットを使用し、視覚的な影響を軽減しながら医学的に管理された歯の移動を実現します。固定式の金属製ブレース、従来のアーチワイヤー、および補助的なチェアサイド器具は、本調査の範囲外とされています。

2. エグゼクティブサマリーと主要な調査結果

目に見えない矯正歯科市場は、2025年に77.2億米ドルの規模に達し、2030年までには139.1億米ドルに成長すると予測されています。

製品別では、クリアアライナーが市場を牽引しており、2024年には65.075%のシェアを占め、2030年まで年平均成長率(CAGR)14.20%で成長すると見込まれています。

販売チャネル別では、メールオーダー/オンラインサービスが最も高い成長率を示し、2025年から2030年にかけてCAGR 17.57%で拡大すると予測されています。

地域別では、アジア太平洋地域が最も急速に成長する地域とされており、可処分所得の増加、デジタル技術の普及、そして2030年までに中国だけで380万件の目に見えない矯正歯科治療が実施されると予測されていることがその要因です。

AI(人工知能)と3Dプリンティングは市場成長に重要な役割を果たしています。AIは診断精度と症例受諾率を向上させ、3Dプリンティングは患者固有のリンガルブラケットの製造を可能にし、治療可能な歯列不正の範囲を広げ、需要を促進しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 歯科疾患の有病率の高さと、DTCクリアアライナーの急速な普及。

* AIベースの治療計画ソフトウェアの統合による症例受諾率の向上。

* 先進国における矯正歯科治療に対する歯科保険適用範囲の拡大。

* 複雑な歯列不正に対する3Dプリント製リンガルブラケットの導入。

* アジアにおける美容歯科ツーリズムからの成人矯正歯科需要の増加。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* リンガルブレースの高いチェアタイムと再診率が普及を妨げていること。

* 目に見えない矯正歯科治療に関連する高コスト。

* 新興経済国における矯正歯科医の密度の低さ。

* 第一世代クリアアライナー技術の特許切れによる平均販売価格(ASP)の低下。

5. 調査方法論

本レポートは、信頼性の高い調査方法論に基づいて作成されています。これには、北米、ヨーロッパ、アジア太平洋地域の矯正歯科医、一般歯科医、ポリマーシートサプライヤー、CAD-CAMソフトウェアインテグレーターへのインタビューや調査を含む一次調査が含まれます。また、WHOの口腔衛生統計、米国矯正歯科学会(AAO)の患者調査、Eurostatの歯科支出ファイル、UN Comtradeの輸入コードなどの公開データセット、企業の財務報告書、臨床ジャーナル、D&B HooversやQuestelのような有料リポジトリを活用した二次調査も実施されています。

市場規模の算出と予測は、国レベルの歯列不正発生率から治療浸透率と保険適用を考慮し、その結果得られる治療件数に平均販売価格を乗じるトップダウンアプローチと、クリニックの症例数や出荷数などのボトムアップチェックを組み合わせることで行われています。多変量回帰分析とシナリオ分析を組み合わせて、2030年までの変数を予測しています。

6. 市場セグメンテーション

市場は、製品(セラミックブレース、クリアアライナー、リンガルブレース、リテーナー)、材料(ポリウレタン、PETG、その他)、患者グループ(成人、ティーンエイジャー、子供)、エンドユーザー(歯科・矯正歯科クリニック、病院、DTCプラットフォーム)、販売チャネル(歯科医主導、メールオーダー/オンライン)、および地理(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む)に基づいて詳細にセグメント化されています。

7. 競争環境と市場機会

競争環境では、市場集中度、市場シェア分析、およびAlign Technology Inc.、3M Company、Envista Holdingsなどの主要企業のプロファイルが提供されています。また、市場の機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科疾患の蔓延と消費者直販型クリアアライナーの急速な普及

- 4.2.2 AIベースの治療計画ソフトウェアの統合による症例受諾率の向上

- 4.2.3 先進国における歯科矯正治療の歯科保険適用範囲の拡大

- 4.2.4 複雑な不正咬合に対する3Dプリント舌側ブラケットの導入

- 4.2.5 消費者直販型クリアアライナーの急速な普及

- 4.2.6 アジアにおける審美歯科ツーリズムによる成人矯正歯科需要の増加

-

4.3 市場の阻害要因

- 4.3.1 舌側矯正装置の高いチェアタイムと再診率が普及を妨げる

- 4.3.2 目に見えない矯正歯科治療に伴う高コスト

- 4.3.3 新興経済国における矯正歯科医の密度の低さ

- 4.3.4 第一世代クリアアライナー技術の特許切れによる平均販売価格の低下

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 セラミックブレース

- 5.1.2 クリアアライナー

- 5.1.3 リンガルブレース

- 5.1.4 リテーナー

-

5.2 材料別

- 5.2.1 ポリウレタン

- 5.2.2 PETG

- 5.2.3 その他 (PP、PVC、コポリエステル)

-

5.3 患者グループ別

- 5.3.1 成人

- 5.3.2 ティーンエイジャー

- 5.3.3 子供

-

5.4 エンドユーザー別

- 5.4.1 歯科 & 矯正歯科クリニック

- 5.4.2 病院

- 5.4.3 消費者直販プラットフォーム

-

5.5 販売チャネル別

- 5.5.1 歯科医主導

- 5.5.2 通信販売/オンライン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アライン・テクノロジー社

- 6.3.2 3M社

- 6.3.3 エンビスタ・ホールディングス(オームコ)

- 6.3.4 デンツプライシロナ

- 6.3.5 ストローマン社

- 6.3.6 スマイルダイレクトクラブ

- 6.3.7 ヘンリー・シャイン社

- 6.3.8 G&Hオーソドンティクス

- 6.3.9 DBオーソドンティクス

- 6.3.10 クリアパス・オーソドンティクス

- 6.3.11 クラリティ・アライナーズ(Kライン・ヨーロッパGmbH)

- 6.3.12 エンジェル・アライン・テクノロジー社

- 6.3.13 3Shape A/S

- 6.3.14 SCHEU-DENTAL GmbH

- 6.3.15 グレートレイクス・デンタル・テクノロジーズ

- 6.3.16 イージースマイル(上海)オーソドンティクス

- 6.3.17 TPオーソドンティクス

- 6.3.18 キャンディッド社

- 6.3.19 シュアスマイル(エンビスタ)

- 6.3.20 スパーク・クリア・アライナーズ(オームコ)

- 6.3.21 ゼンドゥラ・デンタル

- 6.3.22 ワンダースマイル

- 6.3.23 サンシャイン・スマイルGmbH(DrSmile)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

透明矯正とは、従来の金属製のワイヤーやブラケットを使用せず、透明なプラスチック製のマウスピース型装置を用いて歯並びを整える歯科矯正治療の一種です。この装置は「アライナー」とも呼ばれ、患者様ご自身で取り外しが可能であり、装着していても目立ちにくいという大きな特徴があります。デジタル技術の進化により、患者様の口腔内をスキャンしたデータに基づいて、歯の移動をシミュレーションし、治療の段階ごとに異なる形状のアライナーを複数枚製作します。患者様はこれらのアライナーを約1~2週間ごとに交換しながら装着することで、徐々に歯を計画された位置へと移動させていきます。審美性、快適性、衛生面での利点から、特に成人を中心に近年急速に普及が進んでいます。

透明矯正には、いくつかの種類が存在します。最も広く知られているのは、アライン・テクノロジー社が提供する「インビザライン」であり、世界中で圧倒的なシェアを誇っています。その他にも、日本の企業が開発した「アソアライナー」や、ストローマン社の「クリアコレクト」、デンツプライシロナ社の「シュアスマイル」など、様々なブランドが市場に参入しています。これらのブランドは、使用する素材、治療計画のソフトウェア、対応できる症例の範囲などに違いがあります。また、治療範囲によっても分類され、全ての歯を動かす「全顎矯正」と、前歯など特定の歯のみを動かす「部分矯正」があります。さらに、アライナーの製作方法においても、専門のラボに依頼するケースと、歯科医院内でスキャンから3Dプリンターを用いてアライナーを製作する「インハウス」システムを導入しているケースがあります。患者様の症例や予算、歯科医師の判断によって最適なシステムが選択されます。

透明矯正の主な用途は、軽度から中程度の不正咬合の改善です。具体的には、歯がデコボコに生えている「叢生(そうせい)」、歯と歯の間に隙間がある「空隙歯列(すきっ歯)」、前歯が前に突き出ている「上顎前突(出っ歯)」の一部、下の歯が上の歯より前に出ている「下顎前突(受け口)」の一部、上下の歯が正しく噛み合わない「交叉咬合(クロスバイト)」や「開咬(オープンバイト)」の一部などが適応症となります。また、過去に矯正治療を受けたものの、後戻りしてしまった歯並びの修正にも用いられます。透明矯正は、見た目を気にされる成人の方や、職業上目立つ矯正装置を避けたい方、金属アレルギーをお持ちの方、そして装置を取り外して清掃できるため衛生面を重視する方に特に選ばれています。しかし、重度の不正咬合や、顎骨の外科的処置が必要な複雑な症例には適応できない場合もあり、その際は従来のワイヤー矯正や外科矯正が推奨されることがあります。

透明矯正を支える関連技術は多岐にわたります。まず、歯型を採取する際に用いられる「デジタルスキャン」技術が挙げられます。従来の粘土のような印象材ではなく、口腔内スキャナー(iTero、Primescanなど)を使用することで、高精度な3Dデータを短時間で取得でき、患者様の負担も大幅に軽減されます。次に、このスキャンデータに基づいてアライナーを製作するために不可欠なのが「3Dプリンティング」技術です。治療計画に沿った歯の移動を段階的に再現した模型が3Dプリンターで出力され、その模型に合わせてアライナーが成形されます。また、「CAD/CAM(Computer-Aided Design/Manufacturing)」技術は、治療計画のシミュレーションに用いられます。歯科医師は専用のソフトウェア(クリンチェックなど)上で、歯がどのように移動していくかを詳細に確認し、各ステップのアライナーの形状を設計します。近年では「AI(人工知能)」の活用も進んでおり、過去の膨大な治療データに基づき、より効率的でパーソナライズされた治療計画の立案や、診断支援、予後予測に役立てられています。さらに、アライナーの「マテリアルサイエンス」も進化しており、透明性、耐久性、弾性、生体適合性に優れた、より薄く快適な素材の開発が進められています。

透明矯正の市場背景を見ると、世界的に急速な成長を遂げていることがわかります。特に、審美意識の高まりやSNSの影響により、成人矯正市場での需要が拡大しています。主要プレイヤーとしては、インビザラインを提供するアライン・テクノロジー社が圧倒的な市場シェアを占めていますが、多くの企業がこの成長市場に参入し、競争が激化しています。日本市場においても、欧米に続き透明矯正の普及が加速しており、多くの歯科医院で導入が進んでいます。一方で、一部では歯科医師の診断や管理を介さずに、患者が直接アライナーを注文するDTC(Direct-to-Consumer)モデルも登場していますが、安全性や治療効果の観点から議論が続いています。透明矯正は従来の矯正治療と比較して費用が高価になるケースがあることや、適応症に限界があることなどが課題として挙げられますが、その利便性と審美性から、今後も市場は拡大していくと予測されています。

透明矯正の将来展望は非常に明るいと言えます。技術革新は今後も続き、AIによる治療計画のさらなる高度化や、アライナー素材の進化により、より薄く、快適で、効果的な装置が開発されるでしょう。将来的には、アライナーにセンサーが内蔵され、装着時間や歯の移動状況をモニタリングできる「スマートアライナー」が登場する可能性も指摘されています。これにより、より複雑な症例への対応が可能となり、適応症の範囲が拡大していくことが期待されます。また、小児矯正への応用もさらに広がるでしょう。アクセシビリティの向上も重要なテーマであり、製造コストの低減や治療期間の短縮により、より多くの人々が透明矯正を受けられるようになることが見込まれます。遠隔診療(テレデンティストリー)との融合も進み、患者様が自宅にいながら治療の進捗を歯科医師と共有できるシステムが普及するかもしれません。最終的には、個々の患者様の口腔内の状態やライフスタイルに最適化された、真にパーソナライズされた治療が実現されるでしょう。予防歯科との連携も強化され、早期介入によって不正咬合を未然に防ぐ、あるいは軽度なうちに治療を開始する流れが加速すると考えられます。