イオン液体市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

イオン液体市場レポートは、用途(溶媒・触媒、プロセス・作動流体など)、種類(カチオン・アニオン)、機能(プロセス化学品、高機能化学品)、エンドユーザー産業(化学・石油化学、エネルギー・電力など)、および地域(アジア太平洋、北米、欧州など)別に業界をセグメント化しています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イオン液体市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

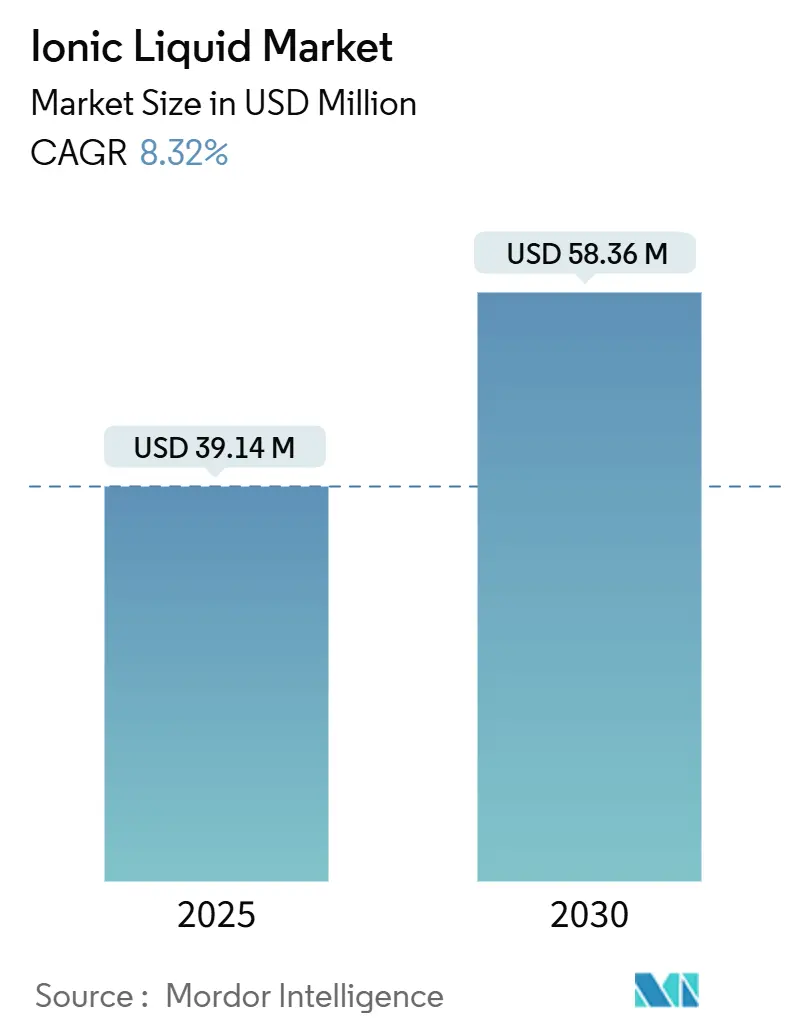

イオン液体市場は、2025年には3,914万米ドルと推定され、2030年には5,836万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.32%で成長すると予測されています。この成長は、世界的な排出規制の強化、モビリティの電化、そしてイオン液体の無視できる蒸気圧と調整可能な構造を利用した精密合成の進歩に起因しています。製造業者は、エネルギー消費の削減、選択性の向上、進化する安全規制への準拠のために、これらの塩をプロセスフローに組み込んでいます。アジア太平洋地域のバッテリーサプライチェーンへの投資、欧州のグリーン溶剤指令、北米の航空宇宙プログラムなどが相まって、医薬品、石油化学、先端エレクトロニクスといった多様な分野での商業的採用を加速させています。人工知能による配合が促進する連続生産ルートは、生産コストを圧縮し、価格に敏感なアプリケーションにおけるイオン液体市場の浸透をさらに広げると期待されています。

主要なレポートのポイント

* アプリケーション別: 溶剤および触媒セグメントが2024年にイオン液体市場シェアの36%を占め、2030年まで8.53%のCAGRで拡大すると予測されています。

* タイプ別: カチオンセグメントが2024年に収益シェアの58%を占め、アニオンセグメントは2030年まで8.91%で最も速い成長を遂げると予測されています。

* 機能別: プロセス化学品が2024年にイオン液体市場規模の57%を占め、機能性化学品は2030年まで9.5%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 化学・石油化学が2024年に29%のシェアを獲得し、エネルギー・電力は2030年まで最高の10.01%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に47%のシェアで市場を支配し、2030年まで9.89%のCAGRを維持すると予測されています。

世界のイオン液体市場のトレンドと洞察

推進要因

1. 欧州および北米におけるVOC排出規制の厳格化がグリーン溶剤の採用を促進(CAGRへの影響:+2.1%、地理的関連性:欧州・北米、影響期間:中期)

規制当局は許容VOC(揮発性有機化合物)閾値を厳格化しており、化学品メーカーは揮発性有機物を非蒸発性のイオン液体に置き換えるよう促されています。欧州の産業排出指令や米国のNESHAP基準は、メーカーにプロセス全体でのコンプライアンスを義務付けています。イオン液体はこれらの条件を満たしつつ、触媒や安定剤としても機能し、溶剤量を削減し、下流の精製ニーズを低減します。より多くの事業者がライフサイクル全体の節約を定量化するにつれて、イオン液体市場は複数年の供給契約を確保し、これらの溶剤を日常的なコンプライアンス戦略に組み込むと予想されます。

2. アジアのEVギガファクトリーからの高電圧電解質需要の急増(CAGRへの影響:+2.8%、地理的関連性:アジア太平洋、欧州への波及効果、影響期間:長期)

中国、韓国、日本を中心とするアジア地域が電気自動車生産を急速に拡大するにつれて、先進バッテリー技術への需要が急増しています。イオン液体ベースの電解質は、高電圧リチウムイオン電池にとって極めて重要であり、従来の有機電解質よりも広い電気化学窓(3-5V)と優れた熱安定性を提供します。これらはデンドライト形成を抑制し、サイクル寿命を延ばし、従来のリチウムイオン電池の引火性問題を解決します。この性能向上は、ニッケルリッチ層状酸化物のような次世代カソード材料にとって不可欠であり、その全エネルギーポテンシャルを引き出すためには高電圧での安定した電解質が必要であり、イオン液体の開発と先進カソード技術を結びつけています。

3. 優れた熱的・化学的安定性による高性能アプリケーションの実現(CAGRへの影響:+1.5%、地理的関連性:グローバル、影響期間:中期)

イオン液体は300℃以上の温度で分解に耐え、反応性金属に対して不活性であるため、従来の流体が機能しない航空宇宙潤滑剤やハイパーゴリック燃料などの分野で道を開いています。製鉄所の産業用ベアリングでは、ホスホニウムベースの流体への切り替え後、メンテナンス間隔が30%長くなったと報告されており、ロケットグレードの配合では着火試験で有毒なヒドラジンが排除されています。したがって、イオン液体市場は、信頼性と安全性のために高い投入コストを吸収できるプレミアムなニッチ市場で牽引力を得ています。

4. 電子機器分野における帯電防止剤および電気化学デバイスの高い需要(CAGRへの影響:+1.2%、地理的関連性:アジア太平洋、北米、影響期間:短期)

電子産業の小型化と性能向上への推進は、帯電防止コーティングや先進エネルギー貯蔵デバイスなどのアプリケーションにおけるイオン液体の使用を促進しています。その高いイオン伝導性と広い電気化学窓は、電気二重層(EDL)に理想的であり、電子デバイスの低電力動作を可能にします。これは、イオン液体が効率的な電荷蓄積と低電圧動作をサポートし、次世代エレクトロニクスにおける電力消費の課題に対処するイオントロニクスにおいて重要です。さらに、フレキシブルおよびウェアラブルエレクトロニクスへの統合は、機械的ストレス下でも性能を維持しつつ、不可欠な電気的機能を提供するため、新しい設計の可能性を開きます。

5. 化学合成におけるグリーンで持続可能な溶剤の需要増加(CAGRへの影響:+1.8%、地理的関連性:グローバル、欧州に重点、影響期間:中期)

環境意識の高まりと持続可能性への要求から、化学合成プロセスにおいて、より環境に優しいグリーン溶剤への需要が高まっています。イオン液体は、その非揮発性、再利用可能性、および調整可能な特性により、従来の有機溶剤の代替として注目されており、環境負荷の低減に貢献しています。

抑制要因

1. 従来の溶剤との製造コスト差(500米ドル/kg以上)(CAGRへの影響:-1.3%、地理的関連性:グローバル、価格に敏感な市場でより高い影響、影響期間:中期)

性能上の利点があるにもかかわらず、多くの大量使用者は、一般的な有機溶剤が5米ドル/kgであるのに対し、イオン液体の単位コストが500米ドル/kgを超えるため、その採用をためらっています。連続フロー合成、強化された熱交換ネットワーク、およびインサイチュリサイクルはエネルギー需要を最大35%削減しますが、設置コストを半減させるためにはさらなるブレークスルーが必要です。イオン液体市場は、EVおよび航空宇宙の供給契約による規模の経済が一般産業の価格設定に波及すれば、より急速に拡大するでしょうが、短期的な成長は高価値のニッチ市場に偏ったままです。

2. 限られた生態毒性データによる欧州REACH登録の遅延(CAGRへの影響:-0.9%、地理的関連性:欧州、グローバルへの波及効果、影響期間:短期)

カチオンとアニオンの組み合わせの膨大な空間は、迅速な毒性スクリーニングを妨げています。イミダゾリウム塩はコリン由来のアナログよりも高い水生毒性を示しますが、標準化されたデータセットは不足しています。規制の不確実性は市場投入までの時間を長引かせ、一部の配合者はコンプライアンスを簡素化する自然由来のピリジニウム構造に転換するよう促しています。堅牢で高スループットな試験フレームワークが成熟するまで、イオン液体市場は新規配合の採用スケジュールが遅れることになります。

3. HF原料の変動性によるフッ素化アニオン供給の制約(CAGRへの影響:-0.7%、地理的関連性:グローバル、影響期間:中期)

フッ素化アニオンの供給は、HF(フッ化水素)前駆体の供給変動に左右されるため、市場に制約をもたらしています。この供給の不安定性は、フッ素化アッニオンを使用するイオン液体の生産コストと供給安定性に影響を与え、メーカーはフッ素含有量の少ないスルホニルアミドやジシアナミドといった代替化学品へのイノベーションを模索しています。

セグメント分析

1. アプリケーション別:溶剤および触媒が多機能な採用を牽引

溶剤および触媒セグメントは、2024年にイオン液体市場シェアの36%を占め、2030年まで8.53%のCAGRで最も急速に成長すると予測されており、反応媒体と触媒という二重の役割を反映しています。医薬品製造の初期採用者は、イミダゾリウム塩を利用してキラル製品の収率を高め、下流の精製コストを削減しました。予測期間中、C-H活性化やバイオ触媒向けに調整されたタスク特異的イオン液体が浸透を深めるでしょう。一方、プロセスおよび作動流体カテゴリーは、高圧で稼働するタービンやコンプレッサーにおける潤滑および熱伝達の利点を活用しています。エネルギー貯蔵は、より小さなセグメントではありますが、極めて重要です。世界のEV出荷台数が増加するにつれて、バッテリー電解質向けのイオン液体市場規模は2桁の成長率で上昇すると予測されています。バイオ精製におけるバイオマス前処理は、従来の酸性システムを上回る選択的なリグノセルロース溶解の恩恵を受けており、プラスチック加工業者はホスホニウム塩を可塑剤として使用し、高性能ポリマーの靭性と耐火性を向上させています。

二次的な効果が勢いを強化しています。溶剤リサイクル技術が成熟するにつれて、薄膜蒸発器での回収率は95%を超え、廃棄物を削減し、購入コストを相殺しています。ライフサイクル分析では、イオン液体がハロゲン化溶剤に置き換わることで、ゆりかごからゲートまでのCO₂排出量が減少し、スコープ3目標への準拠を強化することが示されています。これらの要因は、イオン液体市場が溶剤および触媒を広範な産業代替の足がかりとして位置付けていることを強調しています。

2. タイプ別:カチオン構造が性能プロファイルを定義

カチオンベースの製品は、数十年にわたる学術的および産業的検証を経て、2024年に総収益の58%を占めました。イミダゾリウム、ピロリジニウム、ホスホニウムのコアは、合成コスト、安定性、官能基の柔軟性のバランスが取れているため、優勢です。EMIM由来の塩は多くの商業ファミリーの基盤となっており、均一系触媒反応における遷移状態を安定させ、ターンオーバー頻度を高めます。しかし、毒性に関する懸念から、溶媒和能力を犠牲にすることなく環境リスクを軽減する、バイオ由来のコリンおよびアミノ酸カチオンへのシフトが促されています。グリーンプレミアムの購入者が低い廃棄費用を内部化すれば、天然カチオンのイオン液体市場規模は急激に上昇すると予測されています。

アニオンは、より小さなベースではありますが、8.91%のCAGRで拡大しています。BF₄⁻やPF₆⁻のようなフッ素化アニオンは、スーパーキャパシタや高電圧バッテリーでイオン液体が効率的にイオンを伝導することを可能にします。しかし、HF前駆体に関連する供給の変動性は、フッ素含有量の少ないスルホニルアミドやジシアナミドといった化学品におけるイノベーションを促進しています。これらの代替品は同等の導電性を提供しつつ、より豊富な前駆体に依存するため、コスト変動を緩和します。メーカーが機械学習を利用してアニオン構造と目標特性を相関させるにつれて、イオン液体市場はCO₂削減、希土類リサイクル、半導体洗浄向けに最適化された特注アニオンファミリーの波を期待しています。

3. 機能別:プロセス化学品が産業用途を支配

2024年に収益の57%を占めるプロセス化学品は、抽出、分離、触媒の役割を担うため、依然として中心的な存在です。精製業者は、イオン液体を使用してガソリンからメルカプタンを除去し、厳しいユーロVII規制を下回る硫黄含有量に削減しています。第四級アンモニウム塩をベースとした脱乳化流体は、重質原油の流れと遊離水の分離を促進し、貯留層の生産性を向上させます。一方、連続フロー反応器の改修では、高い熱容量と本質的な不燃性を利用して、発熱合成を安全に強化しています。

機能性化学品は、設計された機能性のおかげで、全体的な成長率を9.5%上回っています。ポリ(イオン液体)複合材料は、フレキシブル電極に導電性を付与し、タスク特異的塩は、エネルギーを大量に消費するアミン再生を回避し、周囲条件下でCO₂を選択的に捕捉します。このような精密さは、量よりも価値を重視する特殊化学品の戦略と一致しており、イオン液体市場をコモディティ価格の変動から守る堅牢なマージンを確保しています。

4. エンドユーザー産業別:化学・石油化学が多様なアプリケーションを牽引

化学・石油化学は、2024年に需要の29%を占め、精製業者、ポリマー生産者、特殊化学品工場が、よりクリーンで選択的なプロセスにイオン液体を採用しました。クロロアルミネート塩を使用する触媒アルキル化ユニットは、フッ化水素酸に取って代わり、腐食リスクを排除し、保険料を削減しました。天然ガス処理では、ピリジニウムベースの吸収剤がメルカプタンとCO₂を同時に除去し、設備フットプリントを縮小しています。

エネルギー・電力は、10.01%のCAGRで最も急速に成長している顧客セグメントです。リチウム硫黄電池およびアルミニウムイオン電池の開発者は、5Vの窓に耐えるスルホニルアミドイオン液体に依存しており、400 Wh/kgを超えるエネルギー密度を提供しつつ、不燃性閾値を満たしています。医薬品分野では、イオン液体を利用して水溶性の低いAPIを可溶化し、有機共溶媒なしで高用量製剤を可能にしています。電子機器メーカーは帯電防止コーティングやエッチング剤を展開し、自動車および航空宇宙エンジニアは高温潤滑剤やハイパーゴリック燃料を統合しています。この広範な用途は、あるセクターでの性能がしばしばセクター間の移行を検証し、イオン液体市場の対象範囲を拡大するというネットワーク効果を示しています。

地域分析

1. アジア太平洋

アジア太平洋地域は、2024年にイオン液体市場の収益の47%を占め、2030年まで9.89%のCAGRで最高の成長率を維持すると予測されています。中国の垂直統合型サプライチェーンは、低コストの原材料と急増するEVバッテリー需要を結びつけ、現地でのイオン液体電解質生産を確固たるものにしています。グリーン溶剤に対する政府の補助金は、ファインケミカルパークでの国内採用をさらに促進しています。日本はイオントロニクスデバイスの研究を主導し、フレキシブルディスプレイにクロロアルミネート塩を組み込んでいます。韓国の半導体製造工場は、水性酸を上回るイオン液体洗浄剤を統合し、ウェーハの歩留まりを向上させています。インドの活性医薬品成分セグメントは、ジクロロメタンをコリン塩に置き換え、国内のクリーンエア目標を達成するために溶剤排出量を削減しています。これらの地域的な相乗効果が相まって、規模拡大までの時間を短縮し、アジア太平洋地域のイオン液体市場を拡大させています。

2. 北米

北米は、価値と研究開発の深さの両方で重要なシェアを占めています。米国は、国立科学財団の助成金を持続可能な化学に投入し、バイオ由来カチオンの開発を加速させています。航空宇宙の主要企業は、極低温ターボ機械で-60℃から300℃の定格を持つホスホニウムベースの潤滑剤を採用しています。カナダは、林業残渣を利用してリグニン由来のイオン液体を合成し、バイオマス循環ループを閉じています。地域的な成長は、堅牢な知的財産保護からも恩恵を受けており、スタートアップ企業と次世代配合を商業化するグローバル大手との戦略的提携を促進しています。

3. 欧州

欧州は、成熟していますが規制主導の地位を占めています。ドイツの化学大手は、アルキル化に使用されるイオン液体の98%を回収する閉ループリサイクルを展開し、純溶剤購入量を削減しています。フランスはHF供給リスクを軽減するためにフッ素含有量の少ないアニオンに投資しており、北欧地域は寒冷地での高電圧グリッドスケール貯蔵向けにイオン液体を試験しています。REACH規制への準拠は依然として課題ですが、コンソーシアムはバイオ由来のピリジニウムクラスの登録を迅速化するためにデータを共有しています。ライフサイクルアセスメントが総環境負荷の低減を検証するにつれて、採用が拡大し、厳格な監視下でもイオン液体市場が拡大することを確実にしています。

競合状況

イオン液体市場は中程度に細分化されており、上位5社が合計で約48%の収益を占めています。BASF SEとSolvay S.A.は、グローバルな流通と多段階統合を活用してコモディティ量を供給しています。IoLiTec、Proionic、Solvionicは、バッテリー電解質やCO₂回収などのニッチな高純度セグメントをターゲットにしており、アジャイルなパイロットスケールプラントを活用して組成をカスタマイズしています。

戦略的なシフトは、個別の製品販売よりもソリューション販売を重視しています。企業は、イオン液体配合とプロセス設計支援をパッケージ化し、顧客のオンボーディングを加速させ、独自のノウハウを組み込んでいます。BASFは2024年にコリンベースの電解質ラインを導入し、欧州のセルメーカーと複数年契約を締結しました。Solvayは2025年に北米のエネルギー貯蔵プロジェクト向けにフッ素スルホニルアニオンの生産能力を1,200トン/年追加しました。

M&Aがこの分野を再構築しています。ArkemaによるProionicの78%の株式取得は、連続CBILSプロセスへのアクセスを拡大し、バッチサイクル時間を大幅に短縮し、コスト曲線を安定させています。AIソフトウェア企業とのパートナーシップにより、数百万のカチオン・アニオンペアのインシリコスクリーニングが可能になり、配合サイクルが数ヶ月から数日に短縮されています。したがって、知的財産ポートフォリオは極めて重要な交渉材料となり、イオン液体市場内の競争境界を形成しています。

主要プレイヤー

* BASF SE

* Evonik Industries AG

* Iolitec Ionic Liquids Technologies GmbH

* Merck KGaA

* Solvay

最近の業界動向

* 2025年1月: BASFは、欧州のギガファクトリー顧客に対応することを目的として、5Vリチウム金属電池向けに設計されたバイオ由来のコリン系イオン液体電解質を導入しました。この開発は、先進的で持続可能なバッテリー技術への需要に対応することで、イオン液体市場におけるイノベーションと成長を促進すると期待されています。

* 2023年8月: Proionicは、バイオマス流体から溶剤をほぼ完全に回収するHIPE-REC薄膜回収システムを発表しました。この革新は、溶剤回収プロセスの効率と持続可能性を高めることで、イオン液体市場に大きな影響を与えると期待されています。

本レポートは、イオン液体市場に関する包括的な分析を提供しています。

1. 市場の定義と範囲

イオン液体は、100℃未満で液体状態を保つ塩であり、かさ高い有機カチオン(イミダゾリウム、ホスホニウム、ピリジニウムなど)と無機または有機アニオンから構成され、溶媒、触媒、電解質、特殊潤滑剤、関連プロセス・機能性化学品として95%以上の純度で販売されるものと定義されています。ディープユーテクティック溶媒や100℃を超える溶融塩は本評価の対象外です。

2. 市場の概要と成長予測

イオン液体市場は、2025年には3,914万米ドル規模に達し、2030年までに5,836万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.32%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 環境規制の強化: 欧州および北米における揮発性有機化合物(VOC)排出規制の厳格化が、グリーン溶媒としてのイオン液体の採用を促進しています。

* EVバッテリー需要の急増: アジアのEVギガファクトリーからの高電圧電解質に対する需要が急増しています。イオン液体は、広い電気化学的窓と無視できる蒸気圧により、可燃性成分を排除し、高電圧動作を可能にしながら熱暴走を抑制することで、バッテリーの安全性を向上させます。

* 優れた特性: 優れた熱的・化学的安定性により、高性能アプリケーションでの利用が拡大しています。

* 電子機器分野の需要: 電子機器分野における帯電防止剤や電気化学デバイスへの高い需要があります。

* 持続可能な化学合成: 化学合成におけるグリーンで持続可能な溶媒への需要が増加しています。

4. 市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 高コスト: 従来の溶媒と比較して製造コストが非常に高く(500米ドル/kg以上)、この差は縮小傾向にあるものの、依然として課題です。

* 生態毒性データの不足: 生態毒性データが限られているため、欧州でのREACH登録が遅れる要因となっています。

* 原料供給の不安定性: フッ化水素(HF)原料の価格変動が、フッ素化アニオンの供給を制約しています。

5. 市場のセグメンテーションと主要な洞察

本レポートでは、以下のセグメントに基づいて市場を詳細に分析しています。

* 用途別: 溶媒および触媒、プロセス・作動流体、プラスチック、エネルギー貯蔵、バイオ精製、その他。このうち、溶媒および触媒が2024年の需要の36%を占めており、反応効率の向上と揮発性有機化合物の代替という二重の役割が評価されています。

* タイプ別: カチオン、アニオン。

* 機能別: プロセス化学品、高性能化学品(タスクスペシフィックILs)。

* エンドユーザー産業別: 化学・石油化学、エネルギー・電力、医薬品・ヘルスケア、電子機器・半導体、自動車・航空宇宙、金属・鉱業、食品・飲料、化粧品・パーソナルケア、その他。エネルギー・電力分野は年平均成長率10.01%で最も急速に成長しており、不燃性電解質が高エネルギーバッテリー化学や固体スーパーキャパシタを可能にしていることが背景にあります。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ。アジア太平洋地域は2024年の収益の47%を占め、中国のEVバッテリー生産拡大と地域のグリーンケミストリー推進策に支えられ、9.89%の最速CAGRを記録しています。

6. 調査方法論

本レポートは、一次調査(プロセス化学者、バッテリー電解質配合者、バルク化学品流通業者との議論、R&Dディレクターへの調査)と二次調査(国連貿易統計、Eurostat PRODCOM、中国税関などの税関データ、米国環境保護庁、ECHAのREACH登録、日本の経済産業省などの規制文書、IUPACグリーンケミストリーポータルなどの学術レビュー、企業財務データ、D&B Hoovers、Questelなどの有料データベース)を組み合わせた厳格なハイブリッド調査手法に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのモデルを採用し、公表されている生産能力、EVの電解質搭載量、特許動向、VOC規制の厳格化、フッ素化アニオン原料のASPインフレなどの主要な推進要因を考慮しています。データは3段階のアナリストレビューと年次更新により検証され、信頼性の高いベースラインを提供しています。

7. 競合環境と将来展望

競合環境については、市場集中度、戦略的動向、市場シェア分析が行われ、3M、Ascensus、BASF SE、DuPont、Evonik Industries AG、Merck KGaA、Solvayなど主要企業のプロファイルが含まれています。また、市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 欧州および北米におけるVOC排出量の上限厳格化がグリーン溶剤の採用を促進

- 4.2.2 アジアのEVギガファクトリーからの高電圧電解液の需要急増

- 4.2.3 優れた熱的および化学的安定性による高性能アプリケーションの実現

- 4.2.4 電子機器分野における帯電防止剤および電気化学デバイスへの高い需要

- 4.2.5 化学合成におけるグリーンで持続可能な溶剤の需要増加

-

4.3 市場の阻害要因

- 4.3.1 従来の溶剤との製造コスト差(500米ドル/kg以上)

- 4.3.2 限られた生態毒性データが欧州でのREACH登録を遅らせる

- 4.3.3 HF原料の変動性がフッ素化アニオンの供給を制約

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 溶媒および触媒

- 5.1.2 プロセスおよび作動流体

- 5.1.3 プラスチック

- 5.1.4 エネルギー貯蔵

- 5.1.5 バイオ精製所

- 5.1.6 その他

-

5.2 タイプ別

- 5.2.1 陽イオン

- 5.2.2 陰イオン

-

5.3 機能別

- 5.3.1 プロセス化学品

- 5.3.2 高機能化学品(タスク特異的ILs)

-

5.4 エンドユーザー産業別

- 5.4.1 化学品および石油化学品

- 5.4.2 エネルギーおよび電力

- 5.4.3 医薬品およびヘルスケア

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 自動車および航空宇宙

- 5.4.6 金属および鉱業

- 5.4.7 食品および飲料

- 5.4.8 化粧品およびパーソナルケア

- 5.4.9 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 インドネシア

- 5.5.1.7 マレーシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 カタール

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Ascensus

- 6.4.3 BASF SE

- 6.4.4 CoorsTek Inc.

- 6.4.5 DuPont

- 6.4.6 Evonik Industries AG

- 6.4.7 GFS Chemicals, Inc.

- 6.4.8 HENAN NEWBLUE CHEMICAL CO.,LTD

- 6.4.9 Iolitec Ionic Liquids Technologies GmbH

- 6.4.10 KOEI CHEMICAL CO., LTD.

- 6.4.11 Merck KGaA

- 6.4.12 proionic GmbH

- 6.4.13 Reinste Nano Ventures Pvt. Ltd.

- 6.4.14 Solvay

- 6.4.15 SOLVIONIC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イオン液体は、そのユニークな物理化学的特性から、近年、多岐にわたる分野で注目を集めている物質群でございます。一般的に「塩」は固体であるという認識がございますが、イオン液体は、カチオンとアニオンのみから構成されているにもかかわらず、室温付近で液体状態を保つという特異な性質を持つ塩でございます。この定義は、従来の有機溶媒とは一線を画し、その応用可能性を大きく広げる要因となっております。

イオン液体の最も顕著な特徴は、その極めて低い蒸気圧にございます。これにより、揮発性有機化合物(VOC)の排出を抑制できるため、環境負荷の低い「グリーン溶媒」としての利用が期待されております。また、不燃性であること、高い熱安定性を持つこと、広い電気化学的窓を有すること、高いイオン伝導性を示すことなども、その優れた特性として挙げられます。これらの特性は、構成するカチオンとアニオンの組み合わせによって自在に調整可能であり、特定の用途に最適化されたイオン液体を設計できる「デザイン可能な溶媒」としての側面も持ち合わせております。

イオン液体の種類は、その構成要素であるカチオンとアニオンの組み合わせによって無限に近いバリエーションが存在いたします。代表的なカチオンとしては、イミダゾリウム、ピリジニウム、アンモニウム、ホスホニウムなどが挙げられます。これらのカチオンは、その構造によってイオン液体の極性や粘度、疎水性などに影響を与えます。一方、アニオンとしては、ビス(トリフルオロメチルスルホニル)イミド(TFSI)、ヘキサフルオロリン酸(PF6)、テトラフルオロホウ酸(BF4)といった無機アニオンのほか、ハロゲン化物イオンやカルボン酸イオンなどの有機アニオンも広く用いられております。これらのカチオンとアニオンの組み合わせを適切に選択することで、融点、粘度、密度、溶解性、電気伝導度といった物性を精密に制御することが可能となり、特定の機能を持たせた「タスクスペシフィックイオン液体」の開発も進められております。

イオン液体の用途は非常に広範にわたります。まず、その優れた溶解性と非揮発性から、化学反応の溶媒として注目されております。特に、触媒反応、有機合成、重合反応などにおいて、反応効率の向上や触媒の回収・再利用の容易化に貢献しております。また、抽出溶媒としても優れており、金属イオンの分離・回収、バイオマスからの有用物質抽出、二酸化炭素(CO2)の吸収・分離など、様々な分離プロセスに応用されております。

電気化学分野では、高いイオン伝導性と広い電気化学的窓を活かし、次世代電池の電解質として研究が進められております。リチウムイオン電池、燃料電池、スーパーキャパシタなどへの応用が期待されており、特に安全性や長寿命化への貢献が注目されております。さらに、電気めっきや電気化学センサーの分野でも、その特性が活用されております。

その他にも、潤滑剤、熱媒体、吸着剤といった機能性材料としての利用や、医薬品・化粧品のキャリア、センサーやアクチュエーターの構成要素としても研究開発が進められております。環境技術の分野では、CO2の分離・回収技術、バイオマス分解の前処理、有害物質の除去など、持続可能な社会の実現に貢献する技術としての期待も高まっております。

関連技術としては、まず「グリーンケミストリー」が挙げられます。イオン液体は、従来の揮発性有機溶媒に代わる環境負荷の低い溶媒として、化学プロセスのグリーン化に大きく貢献しております。また、「触媒技術」においては、均一系触媒の回収・再利用を容易にする溶媒として、あるいは不均一系触媒の担体や活性サイトとして利用され、触媒反応の効率化と環境負荷低減に寄与しております。「分離・精製技術」では、液液抽出、膜分離、蒸留代替など、様々な分離プロセスにおいて、その選択的な溶解性や非揮発性が活用されております。「電気化学デバイス」の分野では、次世代電池やキャパシタ、電気化学センサーの性能向上に不可欠な材料として位置づけられております。さらに、「バイオテクノロジー」においては、酵素反応の溶媒やバイオマス前処理の効率化に利用され、「材料科学」においては、新規機能性材料の創出に貢献しております。

市場背景としましては、イオン液体市場は、環境規制の強化や高性能材料への需要の高まりを背景に、着実に成長を続けております。特に、化学産業におけるVOC排出削減の動きや、電気自動車の普及に伴う高性能バッテリー材料への需要が、市場を牽引する主要な要因となっております。主要な化学メーカーや新興企業が研究開発に注力しており、大学や研究機関との連携も活発でございます。しかしながら、実用化に向けた課題も存在いたします。一つはコストでございます。イオン液体の合成コストや精製コストは、従来の有機溶媒と比較して依然として高く、大規模な産業応用にはさらなる低コスト化が求められております。また、毒性や生分解性に関するデータがまだ十分に蓄積されていない点も課題であり、安全性評価の確立が不可欠でございます。さらに、スケールアップの難しさや、多様なイオン液体の標準化の遅れも、市場拡大の障壁となっております。

将来展望としましては、これらの課題を克服し、イオン液体の応用範囲はさらに拡大していくと予想されております。研究開発は、より低コストで高性能なイオン液体の開発、生分解性や低毒性を有する環境調和型イオン液体の設計に注力されるでしょう。特に、CO2吸収能力の向上、水素貯蔵材料としての利用、エネルギー変換効率の向上など、地球規模の課題解決に貢献する技術としての期待が高まっております。また、複数の機能を併せ持つ多機能性イオン液体や、外部刺激に応答して物性が変化するスマート材料への応用も進むと考えられます。AIやマテリアルズインフォマティクスといった先端技術を活用した、効率的なイオン液体の設計・探索も加速するでしょう。自動車、航空宇宙、医療といった新たな分野への展開も期待されており、持続可能な社会の実現に向けたキーマテリアルとして、その重要性は今後ますます高まっていくものと確信しております。