IoTチップ市場の市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

IoTチップ市場は、製品(プロセッサー、センサーなど)、エンドユーザー(ヘルスケア、家電など)、テクノロジーノード(90nm以上など)、接続技術(Bluetooth/BLE、Wi-Fiなど)、プロセッサーアーキテクチャ(Armベース、RISC-Vなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTチップ市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長予測

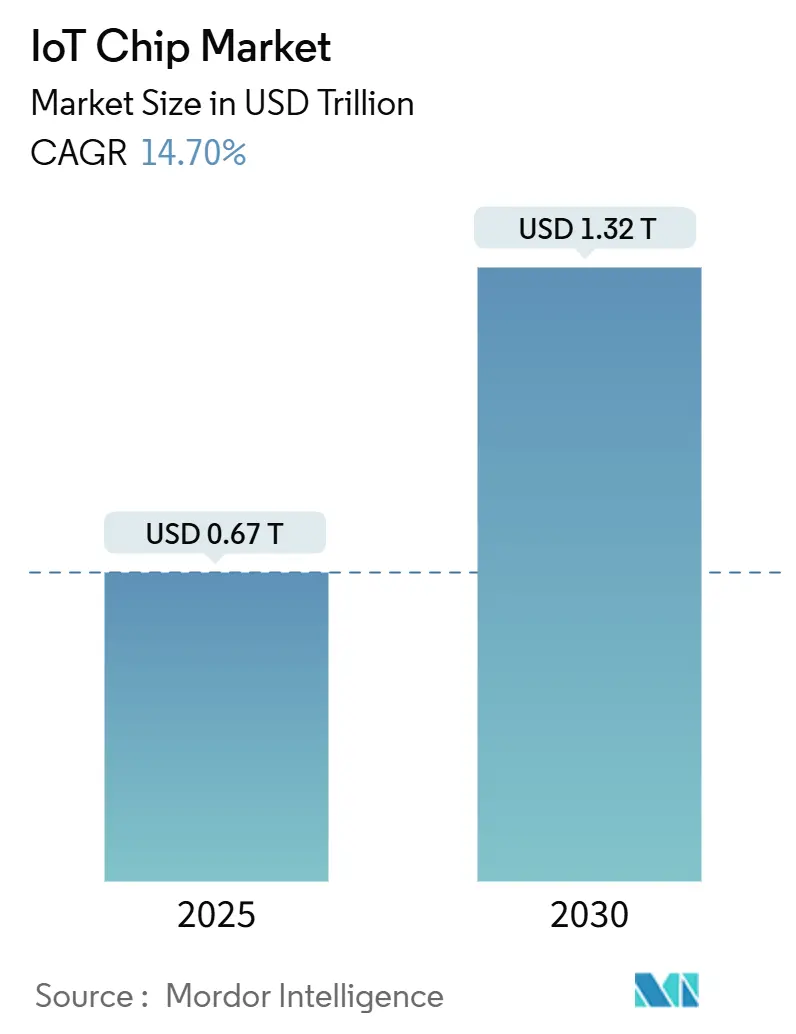

IoTチップ市場は、2025年には0.67兆米ドルと推定され、2030年には1.32兆米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は14.70%と見込まれております。この市場の拡大は、分散型エッジAI処理、産業オートメーションプログラム、およびコネクテッドコンシューマーデバイスの着実な増加によって牽引されています。地域別では、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

# 市場の主要な推進要因とトレンド

IoTチップ市場の成長は、主に以下の要因によって推進されています。

1. コネクテッドコンシューマーデバイスおよびウェアラブルデバイスの普及:

常時稼働するセンサーや無線機能を備えた超低消費電力チップの需要が高まっています。健康志向のウェアラブルデバイスには、医療グレードの光電脈波計、温度センサー、ECGセンサーが統合され、厳格なプライバシー規制に対応するためのセキュアなデータパスが必要とされています。Qualcomm社のIoT部門の収益が大幅に増加していることからも、この分野の勢いが伺えます。5GモデムとオンデバイスAIの融合により、アプリケーションプロセッサ、NPU、接続機能を単一のダイに統合したヘテロジニアスSoCへの移行が進み、シリコン面積の効率化が図られています。

2. インダストリー4.0による低消費電力MCUの需要:

デジタルツインや予知保全を導入する工場では、振動、熱、音響データをローカルで取り込み、ネットワーク遅延を削減するマイクロコントローラ(MCU)が不可欠です。Intel社のスマートファクトリーラインにおけるリアルタイムリソグラフィーキャリブレーションによる高歩留まり達成は、過酷な環境下でのエッジアナリティクスの価値を証明しています。堅牢なMCUは、機械学習命令セットとセキュアブート、OTAアップデートを組み合わせることで、今後10年間、産業分野からの安定した需要を支えるでしょう。

3. 自動車ADASおよびV2Xにおけるシリコン要件:

レベル2+の自動運転に必要なセンサーフュージョン処理には、複数の4Kビデオストリームを処理し、ASIL-Dの機能安全目標を満たすチップが必要です。Qualcomm社の自動車部門の収益増加は、自動車メーカーによる集中型コンピューティングプラットフォームの採用を反映しています。5G、Wi-Fi 6E、サイドリンクチャネルを統合する専用のV2Xモデムの量産化が進み、IoTチップ市場はインフォテインメント分野を超えて拡大しています。

4. IoT SoCにおけるエッジAI推論:

オンデバイス学習は、クラウドへの往復回数を減らし、データを保護します。NXP社によるKinara社の買収は、予知保全モデル向けにミリワットあたり0.5 TOPSを提供するエネルギー効率の高いNPUをもたらしました。ファンアウトRDLなどの先進的なパッケージング技術は、高帯域幅メモリをコンピューティングブロックの隣に積層することで、ウェアラブルデバイスや産業用センサーの小型化を可能にしています。

# 市場の主要な阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. エンドツーエンドのセキュリティとプライバシーの脆弱性:

米国政府の「Cyber Trust Mark」はNIST IR 8425への準拠を義務付けており、リソースが限られたデバイスにおけるセキュアエレメント統合のハードルを上げています。コストに敏感なOEMは、追加のシリコン面積とファームウェア検証費用に直面しています。量子コンピューティングの脅威の増大は、チップメーカーに格子ベースの暗号化のサポートを促し、製品発売の遅延や短期的な市場成長の抑制につながっています。

2. レガシーノード(28/40 nm)ファウンドリの供給不足:

ファウンドリは高利益率の5nmおよび3nmラインを優先するため、超低コストセンサーに不可欠な成熟ノードウェーハの供給が制限されています。供給の逼迫はダイコストを上昇させ、ロードマップよりも早く小型ジオメトリへの設計移行を促し、IoTチップ市場全体の利益率を圧迫しています。

# セグメント分析

* 製品別:

プロセッサが2024年に25.65%と最大の収益シェアを占めました。CPU、NPU、マルチプロトコル無線を統合したシングルダイコンボがその優位性を支えています。セキュリティICは、ゼロトラストアーキテクチャがIoTチップ市場のあらゆるノードにハードウェアの信頼の根源を組み込むため、17.90%のCAGRで最も速い拡大が見込まれています。センサー、接続、メモリ、ロジック、電源管理ラインは、より広範なユニット出荷曲線に追随し、特殊な低消費電力DRAMが高価格帯を維持しています。

* エンドユーザー別:

産業・製造部門が2024年に22.71%のシェアを維持し、アジア太平洋地域の工場全体でデジタルツインの導入が拡大しています。自動車部門は16.74%のCAGRで最も速い成長を遂げており、ソフトウェア定義車両がコンピューティングドメインを集中化するにつれて、自動車用シリコンのIoTチップ市場規模は急激に上昇すると予測されています。ヘルスケア分野では、遠隔監視を超えて規制されたデバイス接続フレームワークへと拡大し、認定されたセキュアエレメントの需要が高まっています。

* テクノロジーノード別:

40~28nm層が2024年に27.66%のシェアを占め、コストに敏感なウェアラブルデバイスやセンサーを支えています。設計の再利用と完全に償却されたツールによりダイコストは低く抑えられていますが、容量の制約が供給を逼迫させています。≤14nm層は、エッジAIワークロードが密度の高いSRAMおよびLPDDRインターフェースを必要とするため、19.01%のCAGRで成長しています。

* 接続技術別:

Wi-Fiが2024年に38.60%の収益を占め、利用可能なスペクトルを3倍にするWi-Fi 6Eの展開に支えられています。MatterプロトコルによりThreadとZigbeeが再注目され、コミッショニングフローが簡素化されています。5G RedCapチップは19.22%のCAGRで拡大し、NB-IoTとフル5Gの間のギャップを埋めています。衛星IoTのスタートアップ企業は低軌道衛星コンステレーションを打ち上げ、海上や鉱業資産へのカバレッジを拡大し、IoTチップ市場の総アドレス可能エンドポイントを増やしています。

# 地域分析

* アジア太平洋地域:

2024年にはIoTチップ市場収益の34.92%を占め、台湾の半導体生産シェア63.8%と中国の生産能力増強に牽引されています。ウェーハからパッケージングまでの一貫生産によりリードタイムが短縮され、OEMはより迅速に製品を開発できます。しかし、輸出規制により多国籍OEMは日本、インド、米国での生産能力確保に動いており、IoTチップ市場のサプライマップが再構築されています。

* 中東およびアフリカ:

18.71%のCAGRで最も速い成長軌道を示しています。湾岸諸国のスマートシティ予算は、交通分析、エネルギーダッシュボード、公共安全センサーグリッドに数十億ドルを割り当てており、堅牢で広温度範囲のシリコンを必要としています。北アフリカ全域での5G展開は、港から内陸の自由貿易地域に広がる物流回廊向けに低遅延テレメトリーを可能にし、IoTチップ市場のエンドポイントベースを拡大しています。

* 北米およびヨーロッパ:

イノベーションの中心地であり続けています。米国のCHIPS法は、16州のファブに500億米ドルを投入し、2027年までに国内の先進ノード生産能力を22%に倍増させることを目指しています。欧州のChips Actは、2030年までに世界シェア20%を目標とし、Intel社やSTMicroelectronics社がドイツとフランスのクラスターに投資しています。これらの地域は、高価値の自動車用および医療用シリコンを優先しており、ユニット成長は中程度であるものの、IoTチップ市場の収益性の高い部分を形成しています。

# 競争環境

IoTチップ市場は中程度の断片化を示しています。上位ベンダーは、リソグラフィーR&Dや複数年ウェーハ契約における規模の優位性を活用し、価格決定力を維持しています。しかし、専門的なスタートアップ企業は、ポスト量子セキュリティコア、100µW以下のNPU、衛星対応RFフロントエンドなどで差別化を図っています。Qualcomm社とSTMicroelectronics社が提携し、AI無線とSTM32 MCUを組み合わせたターンキーボードをOEMに提供するなど、パートナーシップも増加しています。垂直統合のトレンドは、大手企業がシリコン、ソフトウェア、サービスを単一ブランドで提供する方向へと押し進め、参入障壁を高めています。

中堅サプライヤーは、エッジSDKサポートのためにクラウドハイパースケーラーと協力しています。中国や台湾のホワイトラベルODMは、リファレンスデザインを反復してロングテールデバイスメーカーにサービスを提供し、下流の価格競争力を維持しています。成熟ノードの生産能力が逼迫する中、バイヤーはリスクヘッジのために複数のファウンドリでダイリビジョンを二重調達しており、IoTチップ市場全体でベンダー管理の複雑さが増しています。

サードパーティのIPライセンサーは、柔軟なロイヤリティ条件でセキュアエレメントコアを開放し、Tier-2 MCUベンダーが暗号化を迅速に統合できるようにしています。このダイナミクスは、機能豊富でありながらコスト意識の高い代替品のパイプラインを維持し、急速な統合を防ぎ、IoTチップ市場の構造的な競争力を保っています。

# 主要企業

IoTチップ市場の主要企業には、Qualcomm Technologies Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、MediaTek Inc.などが挙げられます。

# 最近の業界動向

* 2025年5月: Semtech社が、地上および衛星LoRaネットワークに対応する初のチップであるLoRa Plus LR2021トランシーバーを発表しました。

* 2025年2月: NXP社がKinara社の3億700万米ドルでの買収を完了し、エッジAI製品ラインナップにエネルギー効率の高いNPUを追加しました。

* 2025年1月: Infineon社がタイのサムットプラカンにバックエンドファブの建設を開始し、2026年の量産開始を予定しています。

* 2025年1月: Microchip社がコロラドスプリングスにおける炭化ケイ素生産能力拡張に8億8000万米ドルを投じ、400人の雇用を創出すると発表しました。

本レポートは、IoTチップ市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、市場の全体像を提示しています。IoTチップ市場は、2025年には0.67兆米ドルの価値があり、2030年までに1.32兆米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* コネクテッド家電およびウェアラブルデバイスの普及

* インダストリー4.0による低消費電力MCUの需要増加

* 車載ADAS(先進運転支援システム)およびV2X(車車間・路車間通信)におけるシリコン要件の拡大

* IoT SoC(System-on-Chip)内でのエッジAI推論の導入

* Matterプロトコルによるスマートホームのリフレッシュサイクルの加速

* 遠隔資産追跡のための衛星およびSub-GHz帯接続の利用

これらの要因が市場拡大に大きく貢献しています。

一方で、市場の成長を阻害する要因も存在します。

* エンドツーエンドのセキュリティおよびプライバシーに関する脆弱性

* 通信規格の断片化

* レガシーノード(28/40 nm)ファウンドリの生産能力不足

* 高度なRF IPに対する輸出規制

これらの課題が市場の発展に影響を与えています。

本レポートでは、市場を多角的に分析しています。

* 製品別: プロセッサ、センサー、コネクティビティIC、メモリデバイス、ロジックデバイス、電源管理IC、セキュリティICに分類されます。

* エンドユーザー別: ヘルスケア、家電、産業・製造、自動車、BFSI(銀行・金融サービス・保険)、小売、ビルディングオートメーション、その他のエンドユーザーが含まれます。

* テクノロジーノード別: ≥90 nm、65-45 nm、40-28 nm、22-16 nm、≤14 nmといった技術ノードで分析されています。

* 接続技術別: Bluetooth/BLE、Wi-Fi (802.11x)、NB-IoT/LTE-M、5G RedCap、UWB(超広帯域無線)、Thread/Zigbee、衛星IoTなどが対象です。

* プロセッサアーキテクチャ別: Armベース、RISC-V、x86、その他/ハイブリッドに分けられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要地域およびそのサブ地域にわたる詳細な分析が行われています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Qualcomm Technologies Inc.、Intel Corporation、Texas Instruments Incorporated、NXP Semiconductors N.V.、Samsung Electronics Co., Ltd.など、主要な20社以上の企業プロファイルが掲載されています。

主要な調査結果として、以下の点が強調されています。

* 製品カテゴリ: プロセッサが2024年の収益シェアの25.65%を占め、コンピューティングと接続性の高度な統合により市場を牽引しています。

* エンドユーザー産業: 自動車アプリケーションは、ADASおよびV2Xの採用により、2030年まで年間平均成長率(CAGR)16.74%で最も急速に成長しています。

* 地域別シェア: アジア太平洋地域は、集積された製造能力を背景に、2024年に収益の34.92%を占め、最大の市場シェアを保持しています。

* 5G RedCapの重要性: 5G RedCapは、NB-IoTからの費用対効果の高いステップアップを提供し、より高い帯域幅をサポートするため、コネクティビティチップ市場で19.22%のCAGRを推進しています。

* セキュリティの影響: 米国のCyber Trust Markのようなイニシアチブへの準拠が、セキュアエレメントの搭載率を高め、主流のIoT SoCに専用の暗号化ハードウェアを組み込む動きを加速させています。

市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズの特定が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コネクテッド家電およびウェアラブルデバイスの普及

- 4.2.2 インダストリー4.0主導による低消費電力MCUの需要

- 4.2.3 車載ADASおよびV2Xシリコンの要件

- 4.2.4 IoT SoC内のエッジAI推論

- 4.2.5 スマートホームのリフレッシュサイクルを加速するMatterプロトコル

- 4.2.6 リモート資産追跡のための衛星およびサブGHz接続

-

4.3 市場の阻害要因

- 4.3.1 エンドツーエンドのセキュリティとプライバシーの脆弱性

- 4.3.2 分断された通信規格

- 4.3.3 レガシーノード(28/40 nm)ファウンドリの生産能力不足

- 4.3.4 高度なRF IPに対する輸出管理制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 プロセッサ

- 5.1.2 センサー

- 5.1.3 コネクティビティIC

- 5.1.4 メモリデバイス

- 5.1.5 ロジックデバイス

- 5.1.6 電源管理IC

- 5.1.7 セキュリティIC

-

5.2 エンドユーザー別

- 5.2.1 ヘルスケア

- 5.2.2 家庭用電化製品

- 5.2.3 産業・製造業

- 5.2.4 自動車

- 5.2.5 BFSI

- 5.2.6 小売

- 5.2.7 ビルディングオートメーション

- 5.2.8 その他のエンドユーザー

-

5.3 テクノロジーノード別

- 5.3.1 ≥90 nm

- 5.3.2 65-45 nm

- 5.3.3 40-28 nm

- 5.3.4 22-16 nm

- 5.3.5 ≤14 nm

-

5.4 接続技術別

- 5.4.1 Bluetooth / BLE

- 5.4.2 Wi-Fi (802.11x)

- 5.4.3 NB-IoT / LTE-M

- 5.4.4 5G RedCap

- 5.4.5 超広帯域 (UWB)

- 5.4.6 Thread / Zigbee

- 5.4.7 衛星IoT

-

5.5 プロセッサアーキテクチャ別

- 5.5.1 Armベース

- 5.5.2 RISC-V

- 5.5.3 x86

- 5.5.4 その他 / ハイブリッド

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 シンガポール

- 5.6.4.6 オーストラリア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 クアルコム・テクノロジーズ・インク

- 6.4.2 インテル・コーポレーション

- 6.4.3 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.4 NXPセミコンダクターズN.V.

- 6.4.5 サイプレス・セミコンダクター・コーポレーション(インフィニオン)

- 6.4.6 メディアテック・インク

- 6.4.7 マイクロチップ・テクノロジー・インク

- 6.4.8 サムスン電子株式会社

- 6.4.9 シリコン・ラボラトリーズ・インク

- 6.4.10 TDKインベンセンス・インク

- 6.4.11 STマイクロエレクトロニクスN.V.

- 6.4.12 ノルディック・セミコンダクターASA

- 6.4.13 アナログ・デバイセズ・インク

- 6.4.14 ブロードコム・インク

- 6.4.15 インフィニオン・テクノロジーズAG

- 6.4.16 ルネサスエレクトロニクス株式会社

- 6.4.17 ONセミコンダクター・コーポレーション

- 6.4.18 アーム・ホールディングスplc

- 6.4.19 エヌビディア・コーポレーション

- 6.4.20 マーベル・テクノロジー・グループ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTチップは、モノのインターネット(IoT)デバイスの中核をなす半導体であり、センサーからのデータ収集、その処理、そしてネットワークを介した通信といった一連の機能を実行するために設計された特殊な集積回路を指します。これらのチップは、従来の汎用プロセッサと比較して、極めて低い消費電力で動作し、小型でありながら高い信頼性とコスト効率を実現することが求められます。IoTデバイスが多様な環境で自律的に機能するためには、このIoTチップが「頭脳」として不可欠な役割を果たします。エッジコンピューティングの概念が普及する中で、デバイス側でのデータ処理能力も重視されるようになり、IoTチップの重要性はますます高まっています。

IoTチップには、その機能や用途に応じて様々な種類が存在します。まず、デバイスの基本的な制御を担う「マイクロコントローラ(MCU)」があります。これらは、シンプルなタスクを低消費電力で実行するのに適しており、ARM Cortex-Mシリーズなどが広く利用されています。より複雑な処理やオペレーティングシステムの実行が必要な場合には、「マイクロプロセッサ(MPU)」が用いられ、ARM Cortex-Aシリーズなどが代表的です。次に、デバイスが外部と通信するための「通信チップ」があります。Wi-Fi、Bluetooth、Zigbeeといった近距離無線通信から、LoRa、NB-IoT、Cat-M1などのLPWAN(低消費電力広域ネットワーク)、さらには5Gといった広域高速通信まで、用途に応じた多様な規格に対応するチップが存在します。また、物理的な情報をデジタルデータに変換する「センサーチップ」も重要です。温度、湿度、加速度、光、圧力、ガスなど、多種多様なセンサーがMEMS(微小電気機械システム)技術を用いて小型化・高精度化されています。さらに、デバイスのセキュリティを確保するための「セキュリティチップ」や、バッテリー駆動時間を延ばすための「電源管理チップ(PMIC)」、そして近年注目されているエッジAI処理を担う「AIアクセラレータチップ」などもIoTチップの重要な構成要素です。

IoTチップの用途は非常に広範にわたります。スマートホーム分野では、照明、エアコン、冷蔵庫などの家電製品の遠隔操作や自動制御、セキュリティカメラやドアロックの監視・管理に利用されています。ウェアラブルデバイスでは、スマートウォッチやフィットネストラッカーに搭載され、心拍数や活動量などの生体データをリアルタイムで収集・分析します。産業IoT(IIoT)においては、工場内の設備監視、予知保全、生産ラインの最適化、資産追跡などに活用され、生産性の向上とコスト削減に貢献しています。スマートシティの実現に向けては、交通量のモニタリング、環境汚染の監視、公共施設の管理、災害予測システムなどに組み込まれています。ヘルスケア分野では、遠隔医療、患者のバイタルサインモニタリング、服薬管理デバイスなどに利用され、医療の質の向上と効率化を促進しています。農業分野では、土壌の状態、作物の生育状況、気象条件などを監視し、精密農業を実現するための基盤となっています。自動車分野では、コネクテッドカーのインフォテインメントシステム、先進運転支援システム(ADAS)、車両診断などに不可欠な要素となっています。

IoTチップを取り巻く関連技術も多岐にわたります。デバイス側でデータを処理する「エッジコンピューティング」は、リアルタイム性の確保やネットワーク負荷の軽減に寄与し、IoTチップの性能向上と密接に関わっています。収集された大量のデータを分析・保存する「クラウドコンピューティング」は、IoTシステム全体のバックエンドを支える重要なインフラです。長距離・低消費電力通信を実現する「LPWAN」や、高速・低遅延・多接続を可能にする「5G/Beyond 5G」といった通信技術は、IoTデバイスの接続性を飛躍的に向上させます。データから価値を引き出すための「AI(人工知能)/機械学習」は、IoTチップが収集したデータの分析、パターン認識、予測に不可欠です。また、デバイスやデータの安全性を確保するための「セキュリティ技術」(暗号化、認証、ブロックチェーンなど)は、IoTシステムの信頼性を担保する上で極めて重要です。センサーの小型化・高精度化を可能にする「MEMS技術」や、IoTチップ自体の性能向上を支える「半導体製造技術」(微細化、集積化)も、IoTチップの進化に不可欠な要素です。

IoTチップの市場は、IoTデバイスの爆発的な普及を背景に、急速な成長を遂げています。データ駆動型社会への移行や、各産業分野におけるデジタルトランスフォーメーション(DX)の推進が、IoTチップの需要を強力に牽引しています。特に、低コスト化、高性能化、そして何よりも低消費電力化への要求は、市場の主要なドライバーとなっています。しかし、一方で、世界的な半導体サプライチェーンの課題や地政学的リスクは、市場の安定供給に影響を与える可能性があります。主要なベンダーとしては、Intel、Qualcomm、NXP、STMicroelectronics、Renesas、MediaTekなどが挙げられ、ARMはIP(知的財産)プロバイダーとして、多くのIoTチップの設計基盤を提供しています。これらの企業は、それぞれの強みを生かし、特定のアプリケーションや市場セグメントに特化した製品開発を進めています。

IoTチップの将来展望は非常に明るく、さらなる進化が期待されています。まず、小型化と高集積化は引き続き重要なトレンドであり、SiP(System-in-Package)やChiplet技術の採用により、より多くの機能を小さなパッケージに統合することが可能になります。これにより、デバイスの設計自由度が高まり、新たなフォームファクタのIoTデバイスが生まれるでしょう。エッジAIの進化は、IoTチップがより高度な推論や、将来的には学習機能までをデバイス側で実行できるようになることを意味します。これにより、リアルタイム性が向上し、クラウドへの依存度が低減され、プライバシー保護にも貢献します。セキュリティの強化は、ハードウェアレベルでの信頼性向上、耐タンパー性、セキュアブート機能の標準化などにより、IoTシステムの脆弱性を低減する方向で進むでしょう。超低消費電力化は、エネルギーハーベスティング(環境発電)技術との融合により、バッテリー交換や充電が不要な「メンテナンスフリー」なIoTデバイスの実現を可能にします。また、多様な通信規格への対応は、衛星通信や量子通信といった新たな技術を取り込み、あらゆる場所での接続性を確保することを目指します。オープンソースハードウェアやソフトウェアの普及は、開発コストの削減とイノベーションの加速を促すでしょう。最終的には、IoTチップは、デジタルツインやメタバースといった次世代のデジタル空間と物理世界をシームレスに連携させるための重要なインターフェースとなり、持続可能な社会の実現や、新たな価値創造に大きく貢献していくことが期待されます。