IoTゲートウェイ市場 規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

IoTゲートウェイ市場レポートは、コンポーネント(プロセッサ、センサーなど)、接続タイプ(Bluetooth/BLE、Wi-Fiなど)、エンドユーザー産業(産業/製造業、ヘルスケア・ライフサイエンスなど)、展開環境(DINレール/ガイドレールなど)、アプリケーション(エッジAIと分析、リモート監視とテレメトリーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

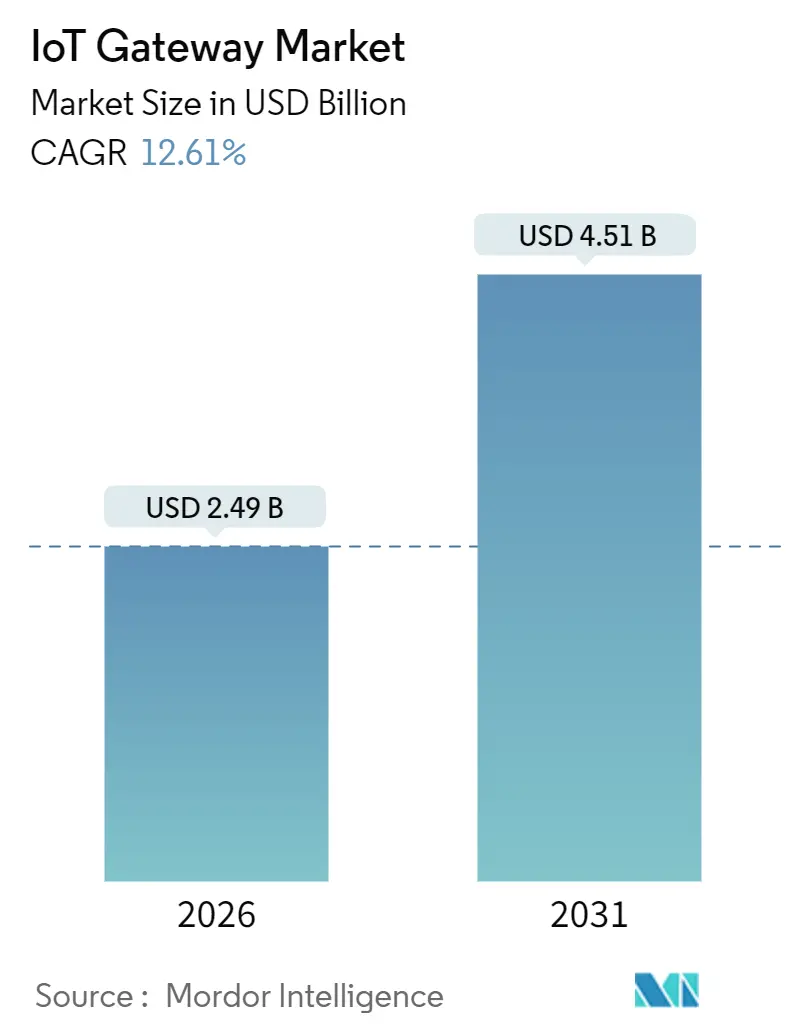

IoTゲートウェイ市場は、2026年に24.9億米ドルに達し、2031年には45.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.61%です。この成長は、分散コンピューティングの構造的再設計、特にネットワークエッジでのコンテナ化されたAIワークロードの実行によるもので、産業オートメーションや臨床モニタリングにおける往復遅延を10ミリ秒未満に短縮しています。初期の5Gスタンドアロン展開、Wi-Fi 7バックホールの登場、ゲートウェイSoCへのニューラル処理ユニット(NPU)の組み込みが、導入コストを削減し、パフォーマンスの余地を広げています。同時に、プライベートネットワークスライシングは、企業が運用トラフィックを公共ルートから分離するのに役立ち、確定的スループットを必要とする製造業者間での採用を促進しています。eSIMアクティベーションやハードウェアの信頼の基点(Root-of-Trust)に代表されるサイバーセキュリティに配慮したライフサイクル管理は、運用技術(OT)資産に対する脅威アクターの攻撃が激化するにつれて、不可欠な購入基準となっています。

主要なレポートのポイントとして、コンポーネント別では、プロセッサが2025年にIoTゲートウェイ市場シェアの32.75%を占め、コネクティビティICは2031年までに13.11%のCAGRで拡大する見込みです。接続タイプ別では、Wi-Fiが2025年に27.73%の収益シェアを維持し、5Gセルラーは2031年までに12.89%のCAGRを記録すると予測されています。エンドユーザー産業別では、産業製造業が2025年にIoTゲートウェイ市場規模の29.84%を占め、ヘルスケア分野は2026年から2031年の間に12.98%のCAGRで成長しています。展開環境別では、DINレールゲートウェイが2025年に34.74%のシェアを占め、堅牢な屋外ユニットは13.33%のCAGRで進展すると予測されています。アプリケーション別では、予知保全が2025年にIoTゲートウェイ市場規模の35.73%を占めてリードし、エッジAIは13.55%のCAGRで成長する見込みです。地域別では、北米が2025年にIoTゲートウェイ市場の38.74%のシェアを獲得し、アジア太平洋地域は2031年までに13.66%のCAGRで最も急速に成長すると予測されています。

市場の成長を牽引する要因としては、主に以下の点が挙げられます。第一に、5G対応の低遅延エッジ接続の展開です。企業は20ミリ秒未満の遅延を保証する5Gスタンドアロンコアを採用しており、これによりゲートウェイは協働ロボットや拡張現実サービスツールをリアルタイムで制御できるようになります。QualcommのQCS8550プロセッサは、5G RedCapモデムと12 TOPSのAIエンジンを組み合わせ、工場オペレーターが高スループットのビジョン推論をオンプレミスで維持しつつ、モデル再学習ジョブをクラウドに送信することを可能にしています。プライベート5Gサイトは前年比140%増加し、自動車工場へのゲートウェイ出荷がその38%を占めています。早期導入企業は、確定的遅延がマイクロ秒レベルの機械協調を可能にすることで、計画外の生産停止を削減すると報告しています。

第二に、インダストリー4.0の採用と工場エッジ分析です。製造業者はCNC機械やコンベアにIoTゲートウェイを組み込み、ベアリングの故障を72時間前に警告する予知保全モデルを実行することで、ダウンタイムを約3分の1削減しています。シーメンスは2024年に5万台以上のIndustrial Edgeゲートウェイを出荷し、それぞれにコンテナ化された分析アプリのマーケットプレイスが搭載されています。ABBが2025年3月に発表したAbility Edgeniusプラットフォームは、メンテナンスチームがドラッグ&ドロップインターフェースを通じてTensorFlow Liteモデルを展開することを可能にし、データサイエンスの専門家を必要としません。

第三に、スマートシティLPWANゲートウェイの急速な展開です。中国、インド、湾岸諸国の都市当局は、空気品質、駐車場、廃棄物収集を監視するために、街路設備にLoRaWANおよびNB-IoTゲートウェイを設置しています。China Mobileは2024年12月までに3億以上のNB-IoTエンドポイントを超え、超狭帯域シリコンの量産経済を確立しました。自治体管理者は、センサーのバッテリー寿命が5年以上であると報告しており、メンテナンスのためのトラックロールの削減につながっています。

第四に、AI/ML推論のクラウドからゲートウェイシリコンへの移行です。チップメーカーは現在、ニューラル処理ユニットをゲートウェイSoCに直接統合し、10ワット未満の電力予算で1~8 TOPSのINT8推論を提供しています。IntelのAtom x6000Eラインは、1.5 TOPSアクセラレータと確定的スケジューリングのためのTime-Coordinated Computingを搭載しています。NXPのAra-1デバイスは8 TOPSに達し、ISO 26262 ASIL-B要件を満たしており、自動車V2Xゲートウェイにおける機能安全のユースケースを可能にしています。ローカル推論は、カメラが豊富な工場で7桁に達する可能性のある定期的なクラウド料金を回避します。その他、セキュアなIoTバックホールを実現する通信事業者のプライベートネットワークスライシングや、eSIMベースのセキュアなライフサイクル管理に対するOEM需要の増加も市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。第一に、プロトコル標準の断片化とレガシー統合コストです。ゲートウェイはModbus RTU、OPC UA、MQTT、CoAP、およびベンダー固有のフィールドバスを処理する必要があり、ファームウェアイメージを肥大化させ、品質保証を複雑にする別々のソフトウェアスタックを強制しています。IEEEの研究によると、ゲートウェイのダウンタイムのほぼ半分は変換バグによって引き起こされ、ModbusとMQTT間のデータ型不一致が主な原因となっています。この複雑さは、開発とメンテナンスのコストを増大させ、市場投入までの時間を遅らせる要因となります。

第二に、セキュリティの懸念と複雑な管理です。エッジゲートウェイは、OT(Operational Technology)ネットワークとIT(Information Technology)ネットワークの間の重要な接点であり、サイバー攻撃の主要な標的となり得ます。デバイスのプロビジョニング、認証、暗号化、およびファームウェアの更新を安全に管理することは、特に大規模な展開において大きな課題です。これらのセキュリティ要件を満たすための専門知識とリソースの不足も、導入の障壁となっています。

第三に、高い初期投資とROI(投資収益率)の不確実性です。エッジゲートウェイソリューションの導入には、ハードウェア、ソフトウェア、インテグレーション、およびトレーニングに多額の初期費用がかかります。特に中小企業にとっては、この初期投資が大きな負担となり、明確なROIが見えにくい場合、導入をためらう原因となります。また、既存のインフラストラクチャとの互換性の問題や、導入後の運用コストも考慮に入れる必要があります。

第四に、スキルセットの不足です。エッジコンピューティングとIoTの分野は急速に進化しており、これらの技術を設計、展開、および維持できる専門知識を持つ人材が不足しています。特に、OTとITの両方のドメインに精通したエンジニアは希少であり、この人材不足が市場の成長を制限する要因となっています。企業は、新しい技術スタックに対応するために、既存の従業員の再教育や新しい人材の採用に投資する必要がありますが、これは時間とコストがかかるプロセスです。

本レポートは、IoTゲートウェイ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、そして将来の展望までを網羅しています。

IoTゲートウェイ市場は、2031年までに45.1億米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)は12.61%と見込まれています。本レポートでは、プロセッサ、センサー、メモリ、接続ICなどのコンポーネント別、Bluetooth/BLE、Wi-Fi、セルラー(2G-5G/RedCap)、LPWANなどの接続タイプ別、産業/製造、自動車・輸送、ヘルスケア・ライフサイエンス、家電・スマートホームなどのエンドユーザー産業別、DINレール/ガイドレール、壁掛け/キャビネット、組み込み/ボードレベル、堅牢な屋外用、ポータブル/モバイルなどの展開環境(フォームファクター)別、エッジAIと分析、リモートモニタリング、予知保全、セキュアな接続管理、プロトコル変換ゲートウェイなどのアプリケーション別、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの地域別に市場を詳細にセグメント化し、その成長を分析しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G対応の低遅延エッジ接続の展開

* インダストリー4.0の採用と工場エッジ分析の進展

* スマートシティにおけるLPWANゲートウェイの急速な導入

* AI/ML推論がクラウドからゲートウェイシリコンへ移行していること

* セキュアなIoTバックホールを実現するための通信事業者によるプライベートネットワークスライシング

* eSIMベースのセキュアなライフサイクル管理に対するOEMからの需要増加

一方で、市場の成長を阻害する要因も存在します。

* プロトコル標準の断片化とレガシーシステム統合にかかるコスト

* 分散型ゲートウェイにおけるサイバー攻撃対象領域の拡大

* 短いリフレッシュサイクルが設備投資(CAPEX)と電子廃棄物(e-waste)の懸念を引き起こすこと

* 世界的な5Gカバレッジの不均一性が高度なユースケースを制限していること

地域別では、アジア太平洋地域が13.66%のCAGRで最も速い成長を遂げると予測されています。これは、大規模なNB-IoTスマートメータープログラムや5Gプライベートネットワークの急速な採用が主な要因です。

エンドユーザー産業別では、ヘルスケア分野が12.98%のCAGRで高い成長を示しています。これは、病院や在宅医療環境における償還可能な遠隔患者モニタリングの普及が背景にあります。

技術面では、5G RedCapがゲートウェイの採用に大きな影響を与えています。これは、フル5Gよりも低い消費電力で150Mbpsのスループットを提供し、ロジスティクスや製造業における中帯域幅ゲートウェイのセルラーバックホールを経済的にするためです。

また、堅牢な屋外用ゲートウェイも注目されており、13.33%のCAGRで成長しています。これは、公益事業、石油・ガス、運輸機関が-40℃から+75℃の温度に耐えるIP67定格の筐体を必要としているためです。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Cisco Systems, Inc.、Advantech Co., Ltd.、Dell Technologies Inc.、Huawei Technologies Co., Ltd.、Hewlett Packard Enterprise Development LP、Intel Corporation、Siemens AG、NXP Semiconductors N.V.、Qualcomm Incorporatedなど、多数の主要企業がプロファイルされています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応の低遅延エッジ接続の展開

- 4.2.2 インダストリー4.0の採用と工場エッジ分析

- 4.2.3 スマートシティLPWANゲートウェイの迅速な展開

- 4.2.4 AI/ML推論のクラウドからゲートウェイシリコンへの移行

- 4.2.5 安全なIoTバックホール向け通信事業者プライベートネットワークスライシング

- 4.2.6 eSIMベースのセキュアなライフサイクル管理に対するOEM需要の増加

-

4.3 市場の阻害要因

- 4.3.1 分断されたプロトコル標準とレガシー統合コスト

- 4.3.2 分散型ゲートウェイにおけるサイバー攻撃対象領域の拡大

- 4.3.3 短いリフレッシュサイクルが設備投資と電子廃棄物の懸念を促進

- 4.3.4 不均一なグローバル5Gカバレッジが高度なユースケースを制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 プロセッサー

- 5.1.2 センサー

- 5.1.3 メモリおよびストレージデバイス

- 5.1.4 コネクティビティIC

- 5.1.5 ロジック / ASIC

- 5.1.6 電源管理およびその他のコンポーネント

-

5.2 接続タイプ別

- 5.2.1 Bluetooth / BLE

- 5.2.2 Wi-Fi (Wi-Fi 6/7を含む)

- 5.2.3 ZigBee / Z-Wave / Thread

- 5.2.4 イーサネット

- 5.2.5 セルラー (2G-5G/RedCap)

- 5.2.6 LPWAN (LoRaWAN, NB-IoT, Sigfox, LTE-M)

- 5.2.7 その他の接続タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 産業 / 製造

- 5.3.2 自動車および輸送

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 家庭用電化製品およびスマートホーム

- 5.3.5 エネルギーおよび公益事業

- 5.3.6 BFSI

- 5.3.7 石油およびガス

- 5.3.8 小売およびホスピタリティ

- 5.3.9 航空宇宙および防衛

- 5.3.10 農業およびスマート農業

-

5.4 展開環境別 (フォームファクター)

- 5.4.1 DINレール / ガイドレール

- 5.4.2 壁掛け / キャビネット

- 5.4.3 組み込み / ボードレベル

- 5.4.4 堅牢な屋外用

- 5.4.5 ポータブル / モバイル

-

5.5 アプリケーション別

- 5.5.1 エッジAIおよび分析

- 5.5.2 リモート監視およびテレメトリ

- 5.5.3 予知保全

- 5.5.4 セキュアな接続管理

- 5.5.5 プロトコル変換ゲートウェイ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Advantech Co., Ltd.

- 6.4.3 Dell Technologies Inc.

- 6.4.4 Microchip Technology Inc.

- 6.4.5 Huawei Technologies Co., Ltd.

- 6.4.6 Hewlett Packard Enterprise Development LP

- 6.4.7 Samsara Inc.

- 6.4.8 Eurotech S.p.A.

- 6.4.9 ADLINK Technology Inc.

- 6.4.10 Kontron AG

- 6.4.11 Intel Corporation

- 6.4.12 Siemens AG

- 6.4.13 NXP Semiconductors N.V.

- 6.4.14 Texas Instruments Incorporated

- 6.4.15 Sierra Wireless, Inc.

- 6.4.16 AAEON Technology Inc.

- 6.4.17 Moxa Inc.

- 6.4.18 Digi International Inc.

- 6.4.19 Schneider Electric SE

- 6.4.20 ABB Ltd.

- 6.4.21 Qualcomm Incorporated

- 6.4.22 Thales Group

- 6.4.23 Telit Cinterion Ltd.

- 6.4.24 Red Hat, Inc.

- 6.4.25 Nokia Corporation

- 6.4.26 Ericsson AB

- 6.4.27 Cradlepoint, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTゲートウェイは、モノのインターネット(IoT)エコシステムにおいて、物理的なデバイスとクラウドベースのシステムとの間に位置し、両者をつなぐ重要な役割を担う機器やソフトウェアの総称です。その主要な機能は、多様なIoTデバイスからデータを収集し、異なる通信プロトコルを変換し、必要に応じてデータを前処理(エッジコンピューティング)し、セキュリティを確保しながらクラウドへ安全に送信することにあります。IoTデバイスは通常、低消費電力でシンプルな通信機能しか持たないことが多く、直接インターネットやクラウドに接続することが困難な場合があります。また、デバイスが生成する膨大なデータをすべてクラウドに送信すると、ネットワーク帯域の圧迫やコスト増大を招く可能性があります。IoTゲートウェイは、これらの課題を解決し、IoTシステム全体の効率性、信頼性、セキュリティを高めるために不可欠な存在です。

IoTゲートウェイには、その機能や設置場所、接続方式によって様々な種類が存在します。機能面では、単にデータを集約して転送する「データ集約型」から、収集したデータをリアルタイムで分析・処理し、デバイスへのフィードバックや制御を行う「エッジコンピューティング型」まで多岐にわたります。エッジコンピューティング型ゲートウェイは、クラウドへのデータ転送量を削減し、レイテンシを低減することで、より迅速な意思決定や自律的な制御を可能にします。また、セキュリティ機能を強化し、不正アクセスやデータ漏洩からシステムを保護する「セキュリティ強化型」も重要です。設置場所の観点からは、工場やプラントなどの過酷な環境に耐えうる堅牢性や耐環境性を持つ「産業用ゲートウェイ」、スマートホームやオフィスで利用される「民生用ゲートウェイ」、車両に搭載される「車載用ゲートウェイ」などがあります。接続方式では、イーサネットやRS-485/232などの有線接続に対応するものから、Wi-Fi、Bluetooth、Zigbee、LoRaWAN、NB-IoT、5G/LTEなどの無線通信技術を利用するものまで、多種多様な選択肢があります。これらの多様なゲートウェイは、それぞれの用途や環境に最適化された形で提供されています。

IoTゲートウェイの用途は非常に広範です。例えば、スマートファクトリーでは、生産ラインの各種センサーやロボットから稼働データや異常データを収集し、ゲートウェイでリアルタイムに処理することで、設備の予知保全、生産効率の最適化、品質管理の向上に貢献します。スマートシティの分野では、交通センサー、環境センサー、防犯カメラなどからのデータを集約し、交通状況の最適化、災害監視、公共設備の効率的な管理に役立てられます。農業分野では、温室内の温度・湿度、土壌の状態、作物の生育状況などを監視し、自動灌漑や最適な栽培環境の維持に活用されます。ヘルスケア分野では、ウェアラブルデバイスや医療機器から患者の生体データを収集し、遠隔医療や緊急時のアラート発信に利用されます。小売業では、店舗内の顧客行動分析、在庫管理、スマートサイネージの運用などに活用され、顧客体験の向上や業務効率化に貢献しています。エネルギー管理システムでは、スマートメーターからの電力消費データを収集・分析し、エネルギーの最適化やデマンドレスポンスに利用されるなど、社会のあらゆる側面でその価値を発揮しています。

IoTゲートウェイは、単体で機能するだけでなく、様々な関連技術と連携することでその真価を発揮します。最も密接に関連するのが「エッジコンピューティング」であり、ゲートウェイ自体がエッジデバイスとして機能し、データのフィルタリング、集約、分析、機械学習モデルの推論などを実行します。これにより、クラウドへの負荷を軽減し、リアルタイム性を向上させます。収集されたデータは、最終的に「クラウドコンピューティング」プラットフォーム(AWS IoT Core、Azure IoT Hub、Google Cloud IoT Coreなど)に送信され、大規模なデータ分析、ストレージ、アプリケーション連携が行われます。通信プロトコルも重要で、デバイスとゲートウェイ間ではMQTT、CoAP、AMQPなどの軽量プロトコルが、産業用途ではModbus、OPC UAなどが利用されます。ゲートウェイとクラウド間では、よりセキュアで信頼性の高いプロトコルが用いられます。また、IoTシステム全体のセキュリティを確保するため、TLS/SSLによるデータ暗号化、VPN、デバイス認証、アクセス制御などの「セキュリティ技術」がゲートウェイに実装されます。近年では、ゲートウェイ上でAI/機械学習モデルを実行する「エッジAI」や、アプリケーションの展開・管理を効率化する「コンテナ技術」(Docker、Kubernetesなど)の活用も進んでいます。

IoTゲートウェイの市場は、IoTデバイスの爆発的な増加、5G通信技術の普及、エッジコンピューティングの重要性の高まり、そしてデジタルトランスフォーメーション(DX)推進の動きを背景に、急速な成長を続けています。しかし、この成長にはいくつかの課題も伴います。第一に「相互運用性」の確保です。多種多様なメーカーのデバイスや異なる通信プロトコルを統合し、シームレスに連携させることは依然として大きな課題です。第二に「セキュリティ」です。ゲートウェイは、デバイスとクラウドの間に位置するため、サイバー攻撃の標的となりやすく、エンドポイントからクラウドまで多層的なセキュリティ対策が不可欠です。第三に「管理・運用」の複雑さです。大規模なIoTシステムでは、数千、数万台ものゲートウェイが分散して配置されるため、それらの導入、監視、メンテナンス、ソフトウェアアップデートなどを効率的に行うためのツールや体制が求められます。第四に「コスト」です。導入コストだけでなく、運用・保守コストも含めたトータルコストの最適化が、特に中小企業にとって重要となります。市場の主要プレイヤーとしては、アドバンテック、モクサ、デル、シスコなどのハードウェアベンダー、マイクロソフト、AWS、グーグルなどのクラウド・ソフトウェアベンダー、そして通信キャリアなどが挙げられ、それぞれが強みを持つ領域で競争と協調を繰り広げています。

将来のIoTゲートウェイは、さらなる進化を遂げることが予測されます。最も顕著なトレンドの一つは、「AI機能の強化」です。エッジAIの能力が向上し、ゲートウェイがより高度なリアルタイム分析、予測、自律的な判断を実行できるようになります。これにより、クラウドへの依存度をさらに下げ、応答速度が求められるアプリケーションでの活用が加速するでしょう。また、「5G/Beyond 5Gとの連携」も不可欠です。超低遅延、大容量、多数同時接続といった5Gの特性を最大限に活かし、これまで実現が困難だった新たなユースケース(例えば、高精細映像のリアルタイム解析や、多数のロボットの協調制御など)が生まれると期待されています。セキュリティ面では、「量子耐性暗号」や「ゼロトラストモデル」の導入が進み、より強固なセキュリティが実現されるでしょう。さらに、異なるベンダー間の「標準化」が進むことで、相互運用性が向上し、開発コストの削減や市場の拡大が期待されます。運用・管理の簡素化を目指し、「サービスとしてのゲートウェイ(Gateway-as-a-Service)」のようなモデルも登場する可能性があります。加えて、環境負荷低減の観点から、省電力化やリサイクル可能な素材の利用など、「サステナビリティ」への配慮も重要な要素となるでしょう。IoTゲートウェイは、今後もIoTエコシステムの進化を支える中核技術として、その重要性を増していくことになります。