世界のインテリジェント交通システムにおけるIoT市場規模予測(2025年-2032年)、年平均7.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoT in Intelligent Transport System Market by Component (Hardware, Software, Services), by Vertical (Roadways, Railways, Airways, Maritime), by Application (Telematics, Infotainment, ADAS) and Regional Analysis

インテリジェント交通システムにおけるIoTの市場規模とシェア分析

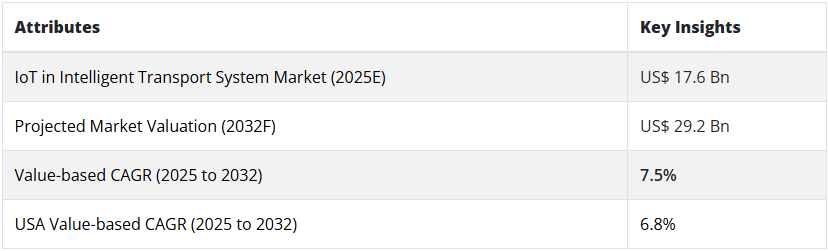

インテリジェント交通システムにおけるグローバルIoTの市場規模は、2032 年までに 292 億米ドル を超えると予想されています。2025 年から 2032 年にかけては、7.5% 程度の安定した CAGR を示す見通しです。2025 年の市場規模は約 176 億米ドル でした。

モノのインターネット(IoT)とは、有形のツールや機械をネットワークでつなぐことです。これは、自動車、通信、医療、産業、小売業界などに影響を与えています。

IoT は、デバイス間の接続を利用して、遠隔から物品を検知または制御します。遠隔監視、自動車税および支払システム、自動車テレマティクス、監視および安全システム、交通渋滞制御など、幅広いサービスを提供しています。

スマートシティ、スマートホーム、スマートグリッド、デジタルエネルギープラントなどは、IoTが活用される代表的な分野です。IoTは、インテリジェント電気システムやコネクテッドシティ(IoT)などの技術にとって最も重要なチャネルの一つです。

IoT技術は、顧客に正確で最新の実時統計を提供し、旅行計画の支援やコミュニケーションの改善に役立ちます。

列車速度、航空機部品の故障、高速道路の道路状況、交差点での車両の種類など、さまざまな要因を測定することを目指しています。IoT対応技術は、世界中の国の交通システムのセキュリティ向上に役立つ可能性があります。ただし、IoTの交通分野における可能性は、企業が新技術を採用する速度に大きく依存しています。

このような迅速な移行により、ユーザー、政府、企業に優れた顧客体験と経済的な可能性の向上を提供することが可能になります。

インテリジェントな交通制御の需要は、輸送の安全性の向上とともに、今後 10 年間で増加すると予想されています。これは、IoT 接続デバイスの採用拡大と、市場をリードする企業が、最先端の IoT 技術によりブランドポートフォリオの拡大を図るための投資を行っていることが要因です。

IoT 統合ソフトウェアの改善に向けた研究開発への注目が高まっていることも、市場を牽引するもう 1 つの重要な要因です。現在、複数の企業が運用コストの削減に向けた研究を行っており、インテリジェント交通システムにおける IoT の需要拡大に貢献すると見込まれています。

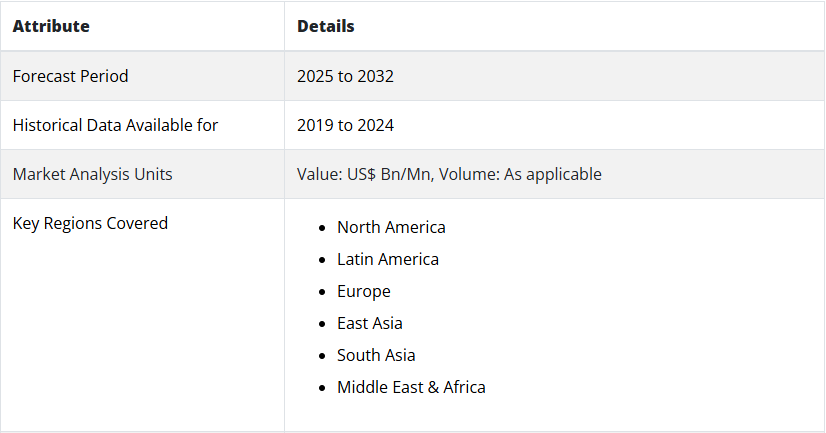

2019年から2024年にかけて、インテリジェント交通システムにおけるIoTの売上は2025年から2032年にかけての需要を上回るのでしょうか?

Persistence Market Research (PMR) によると、インテリジェント交通システムにおけるグローバル IoT 市場は、2025 年から 2032 年にかけて 7.5% の CAGR で成長すると予測されています。過去には 5.1% の CAGR で著しい成長を見せています。

世界中で大都市間の接続ニーズが高まっている結果、鉄道網は大幅に拡大しています。これはこの分野にとってまさに朗報です。

IoT は、鉄道業界では、スケジュールの管理、容量の最大化、予防保守の実施に広く利用されています。その結果、この業界は、遅延を減らしながら、運用効率と安全性を高めることができます。

高速道路車両での製品の活用も、市場にプラスの効果をもたらすでしょう。これは、通勤時間を短縮するネットワーク化された持続可能なモビリティの需要が高まっているためです。

また、非常に少ないリソースでパフォーマンスを最適化することで、効率をさらに向上させることができます。IoT を貨物計画に組み込むことで、この困難な目標を達成することが可能になります。輸送および物流分野におけるリソースの削減策のひとつは、マルチモーダル可視性の向上です。

Persistence Market Research (PMR) が発表した、インテリジェント交通システム市場におけるIoTのトップトレンド

- スマート交通システムにおける IoT の採用は、信頼性が高く安全な交通手段に対する需要の高まりによるものです。

- IoTをインテリジェント交通システムに統合することで、より効果的、信頼性が高く、安全なスマート交通システムの開発が可能になりました。

- 世界中の政府は、輸送ネットワークの効果性と安全性を向上させるため、スマート交通システムに多額の投資を行っています。

- その結果、交通の流れを最適化し、渋滞を軽減し、安全性を向上させるIoTベースのインテリジェント交通システムが開発されました。

- 接続された車両の普及により、リアルタイムデータを収集・分析して交通の流れを最適化し、渋滞を軽減し、安全性を向上させるインテリジェント交通システムの開発が可能になりました。

- これらの車両はセンサーと通信ツールを搭載しています。

- 2025年には世界中で約14.5億台の自動車が存在していました。

- 2032年までに世界中の自動車の台数は約20億台に増加すると予測されています。

- 道路を走行する自動車の増加に伴い、世界中で交通渋滞が深刻化し、通勤時間が長くなると予測されています。

- インテリジェント交通システムの採用と IoT の導入により、交通の流れを最適化することで交通渋滞を軽減することができます。

インテリジェント交通システムプロバイダーにとって、IoTが大きなビジネスチャンスとなる地域は?

北米 インテリジェント交通システムにおける IoT 市場規模は、2021年に620億米ドルに達しました。2025年には689億ドルに達すると予測されています。

北米は2032年に1,477億ドルを超えると予測されています。同地域は2025年から2032年までの期間で39.2%の年平均成長率(CAGR)を示すと予測されています。

北米は世界最大の自動車保有率を誇り、道路上の自動車台数が非常に多い地域です。アメリカ合衆国では、2021年にニューヨークがロサンゼルスを抜き、最も渋滞の激しい都市となりました。

アメリカ合衆国の平均的な労働者は、通勤に約24~30分費やしており、地域によってはさらに長くなる場合があります。メキシコシティの移動時間は地域の平均より38%長く、北米で最も渋滞の激しい大都市となっています。

通勤時間を短縮し、交通の流れを最適化するために、IoT をインテリジェント交通システムに導入することができます。さまざまな地点から収集したデータに基づいて交通の流れを最適化することで、人々の通勤時間を短縮することができます。

国別洞察:

米国は、輸送および物流分野においてIoTの需要が高い理由

米国のインテリジェント交通システム市場における IoT の市場規模は、2032 年までに 1,153 億米ドルに達すると予測されています。2032年までに554億米ドルの絶対的な成長が見込まれています。

米国市場は、2019年から2024年にかけて9.8%のCAGRで成長しました。2025年から2032年にかけては6.8%のCAGRで拡大すると予想されています。

アメリカ合衆国は、世帯の約91%が自動車を所有する高い自動車保有率を誇ります。2021年には約2億7,900万台の自動車が登録されており、2021年には約2億8,900万台に増加しました。

道路上の自動車の増加に伴い、交通渋滞も深刻化しています。2022年、アメリカ合衆国のドライバーは平均で51時間ほど交通渋滞に費やしました。ボストンやシカゴなどの都市では、2022年に平均でそれぞれ約134時間と155時間を交通渋滞で失いました。

したがって、スムーズな通勤を実現し、交通渋滞による時間の損失を削減するため、交通流の最適化が急務となっています。IoTを組み込んだインテリジェント交通システムを導入することで、都市間の交通流を最適化することにより、通勤時間が大幅に短縮される見込みです。

英国は、スマート交通IoTのニーズの高まりを示すことになるのでしょうか?

英国のインテリジェント交通システム市場における IoT の市場規模は、2032 年までに 189 億米ドルに達すると予測されています。今後 10 年間で 94 億米ドル の絶対的なドル機会が創出されると予測されています。

英国は 2019 年から 2024 年にかけて 10.1% の CAGR で堅調な成長を示しました。2025 年から 2032 年にかけては 7.1% の CAGR で成長が見込まれています。

英国は自動車保有率が非常に高く、約 77% の世帯が自動車を所有し、人口の約 81% が自動車を利用できます。高い自動車保有率に伴い、道路の交通量も大幅に増加し、国内の主要都市で渋滞が深刻化しています。

2020年、ロンドンではドライバーが平均69時間の時間を渋滞で失い、国内で最も渋滞が激しい都市の一つとなっています。通勤時の時間損失は、国全体に深刻な経済的損失をもたらす可能性があります。国内のインテリジェント交通システムにIoTを導入することで、交通流の最適化により渋滞の軽減が期待されています。

中国はインターネット交通ソリューションプロバイダーの重要なハブとなっているのでしょうか?

中国のインテリジェント交通システム市場における IoT の市場規模は、2032 年までに 323 億米ドルに達すると予測されています。評価期間中には、185 億米ドルの追加的なビジネスチャンスが創出されると予想されています。

中国市場は、2019年から2024年にかけて12.9%のCAGRで成長しました。2025年から2032年にかけては、8.9%のCAGRで成長すると予想されています。

中国は、2021年に約2,180万台の乗用車と約490万台の商用車が販売された、世界でも有数の自動車市場です。道路を走行する自動車の数が増えるにつれて、交通渋滞はさらに深刻化すると予想されます。

通勤時間がさらに長くなるため、インテリジェント交通システムに IoT を導入することで、全国の交通流量の削減に貢献することが期待されます。

カテゴリー別の洞察

交通管理における IoT のどのコンポーネントが大幅な成長を見込むか?

コンポーネント別のハードウェアセグメントは、2032 年までに大幅な成長が見込まれています。2019 年から 2024 年にかけては 11.1% の CAGR で成長し、2025 年から 2032 年にかけては 7.8% の CAGR で成長すると予想されています。

ハードウェアは、システムの特定のアプリケーションの実現に役立つため、高度道路交通システム(ITS)の重要な構成要素です。例えば、センサーは、車両の速度、交通密度、気温、気象条件などのさまざまなパラメータを検出および測定するために使用されます。

これらのセンサーは、道路、車両、またはインフラストラクチャに設置して、交通の流れを最適化し、安全性を向上させるために使用できるデータを収集することができます。もう一つの主要なハードウェアはカメラです。これらは、交通監視、車両識別、監視などに利用される視覚データを収集するために使用されます。

カメラは道路、交差点、または車両に設置可能です。GPS受信機も、車両のリアルタイム位置追跡に利用され、交通パターン、渋滞状況、ルート最適化に関するデータを提供しています。

IoTベースのインテリジェント交通システムを最も多く採用する垂直市場はどれですか?

垂直市場における道路セグメントは、2032 年までに大幅な成長が見込まれています。2019 年から 2024 年にかけては 10.9% の CAGR で成長し、2025 年から 2032 年にかけては 7.7% の CAGR で拡大すると予測されています。

モノのインターネットは、道路で使用される高度交通システム(ITS)の開発において重要な役割を果たすことができます。IoT デバイスおよびテクノロジーを使用することで、ITS は他のテクノロジーと比較して、より効率的で、より安全、よりコスト効率の高いものになります。

また、IoT は、車両と信号機、道路標識、その他の道路脇のデバイスなどのインフラ間の通信も可能にします。これにより、交通状況、道路の閉鎖、迂回情報などのリアルタイムの情報をドライバーに提供することができます。

これにより、ドライバーはより情報に基づいた判断を下し、事故を回避することができます。したがって、インテリジェント交通システムにおける IoT の導入が進むにつれて、このセグメントは評価期間中に拡大すると予測されます。

競争環境

インテリジェント交通システム市場における主要な IoT 企業は、世界中で顧客基盤の拡大に努めています。これらの企業は主に、合弁事業、買収、提携、合併を目指しています。その他、新製品の開発に向けた研究開発プロジェクトに投資している企業もいくつかあります。

インテリジェント交通システム市場におけるIoTの最近の動向としては、以下のものが挙げられます。

2021年8月、ブリヂストンアメリカは、AZUGA の買収を完了したと発表しました。この買収により、同社のフリートマネジメントシステムの提供が拡大し、モビリティソリューション事業が加速することになります。

2019年1月、ボッシュは IoT シャトルコックピットコンセプトを発表しました。これは、公共交通機関事業者向けに設計されたインテリジェント交通システムです。車両の状態、乗客の行動、交通状況に関するリアルタイムの情報を提供することができます。これにより、事業者はルートの最適化と全体的な効率の向上を実現することができます。

インテリジェント交通システム市場におけるIoTのカテゴリー別見通し:

コンポーネント別:

- ハードウェア

- ソフトウェア

- サービス

垂直市場別:

- 道路

- 鉄道

- 航空

- 海上

用途別:

- テレマティクス

- インフォテインメント

- 先進運転支援システム(ADAS)

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

インテリジェント交通システム市場におけるIoT対象企業

- Cisco Systems, Inc.

- Garmin International Inc.

- Thales Group

- Tomtom NV

- Denso Corp

- Sierra Wireless, Inc.

- IBM

- AT&T Inc.

- Nuance Communications

- Alcatel-Lucent

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップ分析

1.5. 分析および推奨事項

2. 市場の概要

2.1. 市場の対象範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 成長要因

3.1.2. 制約要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 現実的シナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. グローバル IoT インテリジェント交通市場分析 2019-2024 および予測 2025-2032

4.1. 過去の市場規模(百万米ドル)の分析、2019-2024

4.2. 現在の市場規模および将来の市場規模(百万米ドル)の予測、2025-2032

4.2.1. 年間成長率の分析

4.2.2. 絶対的な機会分析

5. 2019年から2024年の世界のインテリジェント交通市場におけるIoTの分析、および2025年から2032年の予測(コンポーネント別

5.1. はじめに/主な調査結果

5.2. 2019年から2024年のコンポーネント別市場規模(百万米ドル)の分析

5.3. 2025年から2032年までのコンポーネント別現在の市場規模および将来の市場規模(百万米ドル)の分析と予測

5.3.1. ハードウェア

5.3.1.1. ディスプレイ/スクリーン

5.3.1.2. センサー

5.3.1.3. 接続モジュール

5.3.1.4. テレマティクス

5.3.2. ソフトウェア

5.3.3. サービス

5.3.3.1. OEM 市場

5.3.3.2. アフターマーケット

5.4. 2019 年から 2024 年までのコンポーネント別前年比成長率分析

5.5. 2025 年から 2032 年までのコンポーネント別絶対的機会分析

6. 垂直市場別、2019 年から 2024 年のグローバル IoT インテリジェント交通市場分析および 2025 年から 2032 年の予測

6.1. はじめに / 主な調査結果

6.2. 垂直市場別、2019 年から 2024 年の過去の市場規模(百万米ドル)分析

6.3. 2025年から2032年までの垂直市場別の現在の市場規模および将来の市場規模(百万米ドル)の分析と予測

6.3.1. 道路

6.3.2. 鉄道

6.3.3. 航空

6.3.4. 海運

6.4. 2019年から2024年までの垂直市場別の前年比成長率分析

6.5. 垂直市場別の絶対的機会分析、2025-2032

7. 2019-2024 年のインテリジェント交通市場におけるグローバル IoT 分析および 2025-2032 年の予測、用途別

7.1. はじめに / 主な調査結果

7.2. 2019-2024 年の用途別市場規模(百万米ドル)の分析

7.3. 用途別、2025-2032 年の市場規模(百万米ドル)の分析および予測

7.3.1. テレマティクス

7.3.2. インフォテインメント

7.3.3. 高度運転支援システム

7.4. 用途別、2019-2024 年の前年比成長率分析

7.5. 用途別絶対的機会分析、2025-2032

8. インテリジェント交通市場におけるグローバル IoT 市場分析 2019-2024 および予測 2025-2032、地域別

8.1. はじめに

8.2. 過去市場規模(百万米ドル)分析、地域別、2019-2024

8.3. 2025年から2032年までの地域別現在の市場規模(百万米ドル)の分析および予測

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米 インテリジェント交通市場における IoT 分析 2019-2024 および予測 2025-2032、国別

9.1. 市場分類別市場規模(百万米ドル)の過去動向分析、2019-2024

9.2. 市場分類別市場規模(百万米ドル)の予測、2025-2032

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 構成要素別

9.2.3. 業種別

9.2.4. 用途別

9.3. 市場の魅力度分析

9.3.1. 国別

9.3.2. 構成部品別

9.3.3. 垂直市場別

9.3.4. 用途別

9.4. 重要なポイント

10. 2019年から2024年の中南米のインテリジェント交通市場分析、および2025年から2032年の予測(国別

10.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

10.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 構成部品別

10.2.3. 垂直市場別

10.2.4. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 構成部品別

10.3.3. 垂直市場別

10.3.4. 用途別

10.4. 重要なポイント

11. ヨーロッパのインテリジェント交通市場における IoT 分析 2019-2024 および 2025-2032 年の予測、国別

11.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024 年

11.2. 市場分類別市場規模(百万米ドル)予測、2025-2032

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. 構成部品別

11.2.3. 垂直市場別

11.2.4. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 構成部品別

11.3.3. 垂直市場別

11.3.4. 用途別

11.4. 重要なポイント

12. アジア太平洋地域のインテリジェント交通市場における IoT 市場分析 2019-2024 年および 2025-2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024 年

12.2. 市場分類別市場規模(百万米ドル)予測、2025-2032

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域その他

12.2.2. 構成部品別

12.2.3. 垂直市場別

12.2.4. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 構成部品別

12.3.3. 垂直市場別

12.3.4. 用途別

12.4. 重要なポイント

13. 2019年から2024年の中東・アフリカにおけるインテリジェント交通市場分析、および2025年から2032年の予測(国別

13.1. 市場分類別市場規模(百万米ドル)の過去動向分析、2019-2024

13.2. 市場分類別市場規模(百万米ドル)の予測、2025-2032

13.2.1. 国別

13.2.1.1. GCC諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. その他中東・アフリカ

13.2.2. 構成部品別

13.2.3. 業種別

13.2.4. 用途別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 構成部品別

13.3.3. 垂直市場別

13.3.4. 用途別

13.4. 重要なポイント

14. 主要国 インテリジェント交通市場における IoT 分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024 年

14.1.2.1. 部品別

14.1.2.2. 垂直市場別

14.1.2.3. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024 年

14.2.2.1. 部品別

14.2.2.2. 垂直市場別

14.2.2.3. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 構成部品別

14.3.2.2. 垂直市場別

14.3.2.3. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024

14.4.2.1. 部品別

14.4.2.2. 垂直市場別

14.4.2.3. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024

14.5.2.1. 部品別

14.5.2.2. 垂直市場別

14.5.2.3. 用途別

14.6. 英国

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024年

14.6.2.1. 部品別

14.6.2.2. 垂直市場別

14.6.2.3. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024 年

14.7.2.1. 部品別

14.7.2.2. 垂直市場別

14.7.2.3. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024年

14.8.2.1. 部品別

14.8.2.2. 垂直市場別

14.8.2.3. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 構成部品別

14.9.2.2. 垂直市場別

14.9.2.3. 用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 構成部品別

14.10.2.2. 垂直市場別

14.10.2.3. 用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024年

14.11.2.1. 構成部品別

14.11.2.2. 垂直市場別

14.11.2.3. 用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024年

14.12.2.1. 部品別

14.12.2.2. 垂直市場別

14.12.2.3. 用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024 年

14.13.2.1. 部品別

14.13.2.2. 垂直市場別

14.13.2.3. 用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024

14.14.2.1. 構成部品別

14.14.2.2. 垂直市場別

14.14.2.3. 用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024年

14.15.2.1. 構成部品別

14.15.2.2. 垂直市場別

14.15.2.3. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024年

14.16.2.1. コンポーネント別

14.16.2.2. 垂直

14.16.2.3. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024年

14.17.2.1. コンポーネント別

14.17.2.2. 垂直市場別

14.17.2.3. 用途別

14.18. GCC 諸国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024 年

14.18.2.1. 構成部品別

14.18.2.2. 垂直市場別

14.18.2.3. 用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 構成部品別

14.19.2.2. 垂直市場別

14.19.2.3. 用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、2024 年

14.20.2.1. 構成部品別

14.20.2.2. 垂直市場別

14.20.2.3. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競争のベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 構成部品別

15.3.3. 垂直市場別

15.3.4. 用途別

16. 競争分析

16.1. 競争の深層分析

16.1.1. Cisco Systems, Inc.

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. Garmin International Inc.

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. Thales Group

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. Tomtom NV

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. Denso Corp

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. Sierra Wireless, Inc.

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. IBM

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. AT&T Inc.

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9. Nuance Communications

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. アルカテル・ルーセント

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***