IoTインフラセキュリティ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

IoTインフラセキュリティ市場レポートは、セキュリティタイプ別(ネットワークセキュリティ、エンドポイントセキュリティなど)、展開モデル別(オンプレミスなど)、インフラストラクチャ層別(デバイス/エンドポイント層など)、組織規模別(大企業、中小企業)、産業分野別(製造業など)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

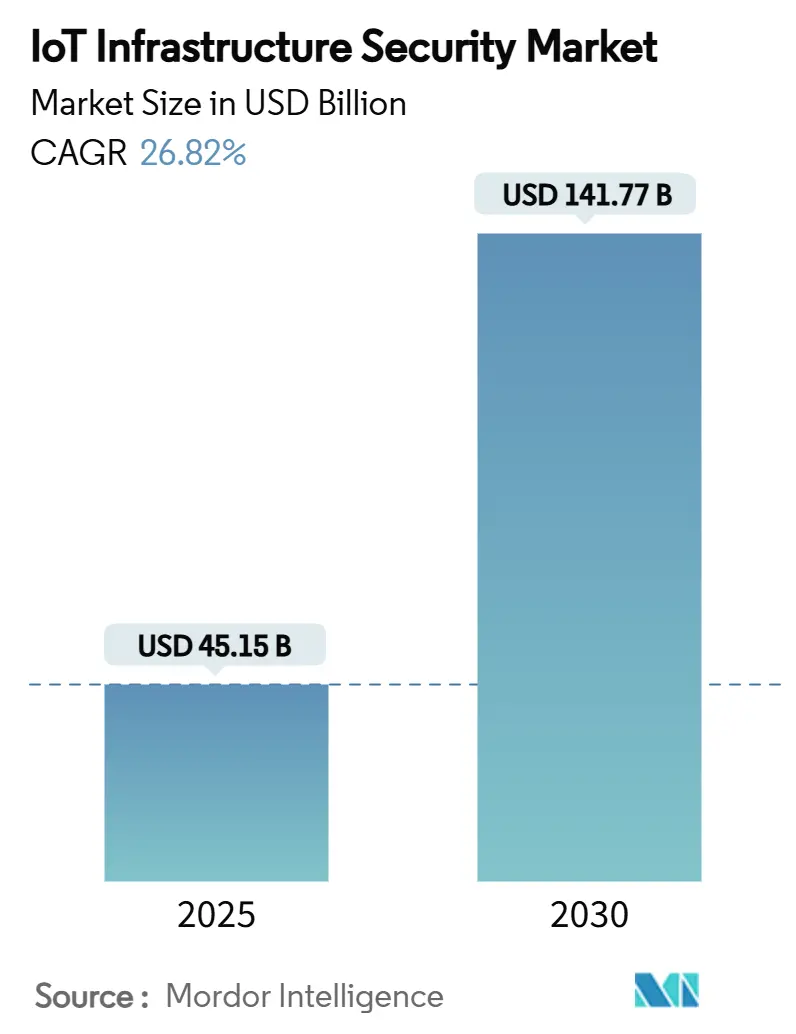

IoTインフラセキュリティ市場は、2025年には451.5億米ドル、2030年には1417.7億米ドルに達すると予測されており、2025年から2030年までのCAGR(年平均成長率)は26.82%と見込まれています。市場の集中度は中程度です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。主要プレイヤーには、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Trend Micro Incorporated、Check Point Software Technologies Ltd.などが挙げられます。

この市場の成長は、コネクテッドOT(Operational Technology)への投資増加、厳格な規制要件、クラウドネイティブおよびゼロトラストアーキテクチャへの移行、エッジコンピューティングの拡大、そしてサイバーリスクスコアと保険料の連動といった要因によって推進されています。企業が個別のソリューションを合理化し、人材不足に直面する中、ネットワーク、クラウド、エンドポイントの防御を統合プラットフォームとして提供できるベンダーが、特に大きな需要を獲得しています。

主要な市場動向

* セキュリティタイプ別: 2024年にはネットワークセキュリティが35.4%の市場シェアを占め、クラウドセキュリティは2030年までに31.2%のCAGRで成長すると予測されています。

* 展開モデル別: 2024年の収益の57.2%をクラウドベースソリューションが占め、ハイブリッド展開はレイテンシに敏感なエッジワークロードの増加により32.2%のCAGRで拡大しています。

* インフラ層別: 2024年にはクラウドおよびデータセンターの制御が31.1%の収益を占めましたが、コンピューティングがデバイスに近づくにつれて、エッジおよびフォグ層の保護が34.2%のCAGRで進展しています。

* 組織規模別: 2024年の収益の63.3%を大企業が占めていますが、中小企業(SME)もマネージドセキュリティサービスによる参入障壁の低下により、29.1%の急速なCAGRを記録しています。

* 産業分野別: 2024年には製造業が22.5%の収益シェアでリードしましたが、スマートシティおよびインフラは2030年までに35.2%の最速CAGRを記録すると予測されています。

* 地域別: 2024年の支出の38.6%を北米が占めましたが、アジア太平洋地域はスマートシティや産業のデジタル化プログラムの強みにより、2030年までに32.2%のCAGRで成長する見込みです。

市場の推進要因

* 重要インフラにおける企業IoTデバイス導入の急増: 産業施設では、2020年の3,000エンドポイントから2024年には約15,000のコネクテッドエンドポイントが稼働しており、防御すべき攻撃対象領域が大幅に拡大しています。2024年には、重要インフラ事業者の78%が少なくとも1件のIoT関連インシデントを報告し、平均420万米ドルの修復費用が発生しました。医療分野では、コネクテッド医療機器が2024年の病院ネットワークトラフィックの40%を占め、サイバー衛生が生命安全の前提条件となっています。これにより、デバイス、エッジ、クラウド層にわたる統合プラットフォームへの需要が高まっています。

* IoT特有のサイバー攻撃の頻度と巧妙化の増加: シンガポールのサイバーセキュリティ庁は、2024年にIoTを標的としたマルウェアの亜種が340%増加したと報告しており、攻撃者が組み込みシステムに焦点を移していることを示しています。ランサムウェア集団は、ITネットワークからOTネットワークへ横方向に移動するペイロードを展開し、工場を停止させ、数百万ドルの身代金要求を引き起こしています。AI支援型エクスプロイトキットは、脆弱性開示から実際の攻撃までの期間をわずか数日に短縮しています。リソースが限られたエッジデバイスは、しばしばオンボードのセキュリティ機能が不十分であり、従来のセキュリティソリューションでは対応しきれない脆弱性を抱えています。これにより、攻撃者はこれらのデバイスを足がかりとして、より広範なネットワークへの侵入を試みます。

* 規制とコンプライアンスの複雑化: IoTデバイスの普及は、データプライバシー、セキュリティ、運用に関する新たな規制要件を生み出しています。欧州連合のサイバーレジリエンス法(CRA)や米国のIoTサイバーセキュリティ改善法(IoT Cybersecurity Improvement Act)のような法律は、デバイスメーカーと運用者に厳格なセキュリティ基準を課しています。これらの規制は、デバイスの設計段階からライフサイクル全体にわたるセキュリティ対策を義務付けており、違反した場合の罰金は収益の最大2.5%に達する可能性があります。企業は、これらの複雑な規制環境をナビゲートし、継続的なコンプライアンスを確保するために、専門的な知識とツールを必要としています。

* サプライチェーンの脆弱性: IoTエコシステムは、センサー、モジュール、ソフトウェア、クラウドサービスなど、多数のコンポーネントとベンダーから構成される複雑なサプライチェーンに依存しています。この複雑さは、サプライチェーン全体にわたるセキュリティリスクを増大させます。2024年には、IoTデバイスのサプライチェーンにおける脆弱性を悪用した攻撃が200%増加したと報告されており、特にファームウェアの改ざんや悪意のあるコンポーネントの挿入が顕著です。単一の脆弱なコンポーネントが、数百万台のデバイスに影響を及ぼし、大規模なデータ侵害やサービス停止を引き起こす可能性があります。企業は、サプライチェーン全体の透明性を確保し、各段階でのセキュリティ検証を強化する必要があります。

これらの課題は、IoTセキュリティが単なる技術的な問題ではなく、ビジネス戦略、リスク管理、規制遵守の重要な側面であることを浮き彫りにしています。統合されたアプローチと高度なセキュリティソリューションが、この進化する脅威ランドスケープにおいて不可欠となっています。

このレポートは、グローバルIoTインフラストラクチャセキュリティ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場は堅調な成長を遂げており、2030年までに1,417.7億米ドルの収益に達すると予測されています。これは、26.82%の年平均成長率(CAGR)を示すものです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

第一に、重要なインフラストラクチャにおける企業IoTデバイス導入の急増です。

第二に、IoT特有のサイバー攻撃の頻度と巧妙さが増加していることです。

第三に、EUサイバーレジリエンス法や米国サイバートラストマークといった、デバイスセキュリティとデータ保護に関する規制要件の強化が進んでいます。

第四に、クラウドネイティブおよびエッジゼロトラストアーキテクチャへの移行が加速しています。

第五に、IIoT(産業用IoT)ゲートウェイにおいて、ハードウェアベースの信頼の基点(Root-of-Trust)チップの普及が進んでいます。

最後に、保険業界におけるリスクスコアに基づく保険料が、セキュリティ導入を促進する要因となっています。

一方で、市場の成長を阻害する要因も存在します。

具体的には、セキュリティ標準の断片化と相互運用性のギャップ、IoTに特化したサイバーセキュリティ人材の不足が挙げられます。また、セキュアバイデザインのハードウェア改修にかかる初期費用の高さや、頻繁なパッチ適用に抵抗があるレイテンシに敏感なOT(Operational Technology)環境も課題となっています。

市場は様々なセグメントにわたって分析されています。

セキュリティタイプ別では、ネットワークセキュリティが2024年の収益の35.4%を占め、現在最も大きな割合を占めていますが、クラウドセキュリティが最も急速に成長しているカテゴリです。

展開モデル別では、オンプレミス、クラウドベース、ハイブリッドの各モデルが分析されています。特に中小企業(SME)においては、マネージドセキュリティサービスプロバイダー(MSSP)やクラウドベースのサブスクリプションモデルが、初期費用を抑え、導入を簡素化する手段として採用が進んでいます。

インフラストラクチャレイヤー別では、デバイス/エンドポイント層、接続性/ネットワーク層、エッジ/フォグ層、クラウド/データセンター層、アプリケーション/プラットフォーム層といった多岐にわたるレイヤーでのセキュリティ対策が重要視されています。

組織規模別では、大企業と中小企業の両方が対象とされています。

業界垂直市場別では、製造業、ヘルスケア、エネルギー・公益事業、運輸・物流、スマートシティ・インフラストラクチャ、小売・消費者IoT、BFSI(銀行・金融サービス・保険)、政府・防衛など、幅広い分野でのIoTセキュリティの需要が分析されています。

地域別では、アジア太平洋地域が32.2%のCAGRで最も急速に成長している地域であり、中国、インド、東南アジアにおける大規模なスマートシティ展開や産業のデジタル化イニシアチブがその成長を牽引しています。北米、南米、ヨーロッパ、中東、アフリカも詳細に分析されています。

競争環境においては、Cisco Systems, Inc.、Palo Alto Networks, Inc.、Fortinet, Inc.、Armis, Inc.、Claroty Ltd.、Nozomi Networks, Inc.、CrowdStrike Holdings, Inc.といった主要企業が市場を形成しています。これらの企業は、M&AやAI技術の統合を通じて、競争力学を再定義しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長機会を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重要インフラにおける企業向けIoTデバイス導入の急増

- 4.2.2 IoT特有のサイバー攻撃の頻度と巧妙さの増加

- 4.2.3 デバイスセキュリティとデータ保護に関する規制要件

- 4.2.4 クラウドネイティブおよびエッジゼロトラストアーキテクチャへの移行

- 4.2.5 IIoTゲートウェイでハードウェアベースの信頼の根源チップが普及

- 4.2.6 保険業界のリスク評価型保険料がセキュリティ導入を促進

-

4.3 市場の阻害要因

- 4.3.1 分断されたセキュリティ標準と相互運用性のギャップ

- 4.3.2 IoTに特化したサイバーセキュリティ人材の不足

- 4.3.3 セキュアバイデザインハードウェア改修の高額な初期費用

- 4.3.4 頻繁なパッチ適用に抵抗するレイテンシに敏感なOT環境

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 新規参入の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 セキュリティタイプ別

- 5.1.1 ネットワークセキュリティ

- 5.1.2 エンドポイントセキュリティ

- 5.1.3 アプリケーションセキュリティ

- 5.1.4 クラウドセキュリティ

- 5.1.5 その他のセキュリティタイプ

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 ハイブリッド

-

5.3 インフラストラクチャ層別

- 5.3.1 デバイス/エンドポイント層

- 5.3.2 接続/ネットワーク層

- 5.3.3 エッジ/フォグ層

- 5.3.4 クラウド/データセンター層

- 5.3.5 アプリケーション/プラットフォーム層

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 産業分野別

- 5.5.1 製造業

- 5.5.2 ヘルスケア

- 5.5.3 エネルギー・公益事業

- 5.5.4 運輸・ロジスティクス

- 5.5.5 スマートシティとインフラ

- 5.5.6 小売・消費者IoT

- 5.5.7 BFSI

- 5.5.8 政府・防衛

- 5.5.9 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 パロアルトネットワークス株式会社

- 6.4.3 フォーティネット株式会社

- 6.4.4 チェック・ポイント・ソフトウェア・テクノロジーズ株式会社

- 6.4.5 トレンドマイクロ株式会社

- 6.4.6 Zscaler, Inc.

- 6.4.7 フォアスカウト・テクノロジーズ株式会社

- 6.4.8 Armis, Inc.

- 6.4.9 クラロティ株式会社

- 6.4.10 ノゾミネットワークス株式会社

- 6.4.11 ダークトレース plc

- 6.4.12 ラピッド7株式会社

- 6.4.13 スプランク株式会社

- 6.4.14 クラウドストライク・ホールディングス株式会社

- 6.4.15 スカイボックスセキュリティ株式会社

- 6.4.16 Senhasegura (MT4 Tecnologia Ltda.)

- 6.4.17 タレス・グループ

- 6.4.18 カスペルスキー・ラボ

- 6.4.19 マイクロソフト株式会社 (Azure Defender for IoT)

- 6.4.20 インフィニオン・テクノロジーズ AG

- 6.4.21 エントラスト・コーポレーション

- 6.4.22 キーファクター株式会社

- 6.4.23 デバイスオーソリティ株式会社

- 6.4.24 WISeKey インターナショナル・ホールディング株式会社

- 6.4.25 カランバセキュリティ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTインフラセキュリティとは、モノのインターネット(IoT)を構成する多岐にわたる要素、すなわちデバイス、ゲートウェイ、ネットワーク、クラウドプラットフォーム、そして関連するアプリケーションを、サイバー脅威から保護するための一連の対策と実践を指します。IoTシステムは、物理世界とデジタル世界を結びつけ、私たちの生活や産業に深く浸透していますが、その複雑性と多様性ゆえに、従来のITセキュリティとは異なる独自の課題を抱えています。IoTインフラセキュリティの目的は、これらのシステムの機密性、完全性、可用性(CIAトライアド)を確保し、データの漏洩、システムの不正操作、サービス停止といったリスクを最小限に抑えることにあります。

IoTインフラセキュリティは、その対象となるレイヤーによっていくつかの種類に分類できます。第一に「デバイスセキュリティ」です。これは、IoTデバイス自体を保護するもので、セキュアブート、ファームウェアの暗号化と署名、ハードウェアベースの信頼の基点(Root of Trust)、認証・認可メカニズム、耐タンパー性などが含まれます。デバイスは物理的な環境に存在するため、物理的な改ざんや盗難に対する対策も重要です。第二に「ネットワークセキュリティ」です。IoTデバイスとクラウド間、またはデバイス間の通信経路を保護します。具体的には、TLS/DTLSなどのセキュアな通信プロトコルの利用、VPN、ファイアウォール、侵入検知・防御システム(IDS/IPS)、ネットワークセグメンテーションなどが挙げられます。第三に「ゲートウェイセキュリティ」です。IoTゲートウェイは、多数のデバイスとクラウドをつなぐ中継点であり、プロトコル変換やデータ集約を行うため、そのセキュリティは極めて重要です。セキュアな設定、アクセス制御、データフィルタリング、脆弱性管理が求められます。第四に「クラウド/プラットフォームセキュリティ」です。IoTデータが保存・処理されるクラウド環境やプラットフォームのセキュリティを指します。データ暗号化(保存時および転送時)、厳格なアクセス管理(IAM)、脆弱性管理、ログ監視、APIセキュリティなどが含まれます。最後に「アプリケーションセキュリティ」です。IoTシステムを制御・管理するアプリケーションのセキュリティであり、セキュアコーディング、脆弱性テスト、セキュアなAPI設計、データ入力の検証などが重要となります。これらの多層的なセキュリティ対策を組み合わせることで、IoTインフラ全体の堅牢性を高めることができます。

IoTインフラセキュリティの重要性は、IoTの普及とともに増大しています。その主な用途と重要性は以下の通りです。まず「データ保護」です。IoTデバイスは、個人情報、企業秘密、機密性の高い運用データなど、多種多様なデータを収集・送信します。これらのデータが漏洩したり改ざんされたりすると、甚大な被害が生じる可能性があります。次に「システム信頼性の確保」です。産業用IoT(IIoT)やスマートシティ、医療IoTなど、社会インフラや人命に関わるIoTシステムでは、その安定稼働が不可欠です。セキュリティ侵害によるシステム停止は、経済的損失だけでなく、社会的な混乱や人命に関わる事態を引き起こしかねません。また「プライバシー保護」も重要な側面です。IoTデバイスによるデータ収集は、個人の行動や習慣に関する詳細な情報を含み得るため、プライバシー侵害のリスクを伴います。適切なセキュリティ対策は、ユーザーのプライバシーを保護するために不可欠です。さらに「物理的安全性」の確保も挙げられます。IoTデバイスが物理世界と直接インタラクションするため、悪意のある攻撃者がデバイスを乗っ取ると、物理的な損害や危険を引き起こす可能性があります(例:自動運転車の制御、医療機器の誤作動)。最後に「法的・規制遵守」です。GDPRやCCPAのようなデータ保護規制、あるいは特定の産業分野におけるセキュリティ基準など、IoTシステムは様々な法的・規制要件の対象となります。セキュリティ対策は、これらの要件を満たし、法的リスクを回避するために不可欠です。

IoTインフラセキュリティを支える関連技術は多岐にわたります。まず「暗号技術」は、データの機密性と完全性を保証する基盤であり、共通鍵暗号、公開鍵暗号、ハッシュ関数、デジタル署名などが広く利用されます。次に「認証・認可技術」は、正当なユーザーやデバイスのみがシステムにアクセスし、適切な権限で操作することを保証します。多要素認証(MFA)、OAuth、公開鍵基盤(PKI)などがその例です。近年注目されているのが「ブロックチェーン技術」です。分散型台帳技術として、IoTデバイスのID管理、セキュアなデータ共有、改ざん不可能なログ記録などに活用が期待されています。また「AI(人工知能)/機械学習」は、膨大なIoTデータから異常パターンを検出し、未知の脅威を特定したり、セキュリティインシデントに自動で対応したりする能力を高めます。さらに「ゼロトラストアーキテクチャ」は、「決して信頼せず、常に検証する」という原則に基づき、IoT環境におけるアクセス制御とセキュリティポリシーを強化します。ハードウェアレベルでは「セキュアエレメント」や「TPM(Trusted Platform Module)」が、暗号鍵の安全な保管やセキュアブートの実現に貢献します。エッジコンピューティングの普及に伴い、データ処理をデバイスに近い場所で行うことで、ネットワーク上の攻撃対象領域を減らし、セキュリティを強化する「エッジセキュリティ」も重要性を増しています。

IoTインフラセキュリティの市場背景は、IoTの急速な普及とサイバー脅威の高度化によって形成されています。世界中でIoTデバイスの導入が加速しており、スマートホーム、スマートシティ、産業用IoT、ヘルスケアなど、あらゆる分野でその存在感が増しています。しかし、この普及に伴い、IoTデバイスを狙ったサイバー攻撃も増加の一途をたどっています。DDoS攻撃の踏み台にされたり、個人情報が窃取されたりする事例が頻繁に報告されており、攻撃の手法も巧妙化・多様化しています。また、IoTデバイスのサプライチェーンは複雑であり、製造段階での脆弱性の混入や、ファームウェアの改ざんといったリスクも顕在化しています。このような状況を受け、各国政府や業界団体は、IoTセキュリティに関する規制や標準化の動きを強化しています。例えば、欧州のサイバーセキュリティ法(CSA)や米国のIoTサイバーセキュリティ改善法などがその例です。一方で、IoTセキュリティ専門人材の不足は深刻な課題であり、多くの企業がセキュリティ対策の導入・運用に困難を抱えています。さらに、IoTデバイスはリソースが限られていることが多く、高度なセキュリティ機能を実装するためのコストや技術的な制約も、市場における重要な背景となっています。

IoTインフラセキュリティの将来展望は、技術革新と脅威の変化に対応しながら進化していくと予想されます。まず「AI/機械学習によるセキュリティの自動化・高度化」がさらに進むでしょう。AIは、膨大なIoTデータから異常を検知し、未知の脅威を予測・特定する能力を向上させ、セキュリティインシデントへの自動対応を可能にします。これにより、セキュリティ運用効率が大幅に向上すると期待されます。次に「ゼロトラストアーキテクチャの普及」が加速し、IoT環境におけるセキュリティの標準的な考え方となるでしょう。デバイス、ユーザー、アプリケーションのすべてを常に検証し、最小限の権限を与えることで、内部からの脅威にも対応できる堅牢なシステムが構築されます。また、将来的な量子コンピュータの登場に備え、「量子耐性暗号(Post-Quantum Cryptography)」の研究開発と導入が進められるでしょう。これにより、現在の暗号技術が量子コンピュータによって解読されるリスクに事前に対処します。さらに「標準化と規制の進化」は、IoTセキュリティの品質と信頼性を向上させる上で不可欠です。国際的な協力のもと、より包括的で実効性のあるセキュリティ標準や規制が策定され、業界全体でのセキュリティレベルの底上げが図られるでしょう。エッジコンピューティングの進化に伴い、「エッジセキュリティの強化」も重要なトレンドとなります。デバイスに近い場所でのデータ処理とセキュリティ対策を強化することで、クラウドへの依存度を減らし、レイテンシの短縮とセキュリティリスクの分散を実現します。最後に「セキュリティバイデザインの原則」が、IoT製品開発の初期段階からより徹底されるようになります。設計段階でセキュリティを組み込むことで、後からの修正コストを削減し、より安全なIoTシステムが市場に投入されることが期待されます。これらの進化により、IoTインフラセキュリティは、より複雑で高度な脅威に対応し、安全で信頼性の高いIoT社会の実現に貢献していくことでしょう。