IoT MVNO市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

IoT MVNO市場レポートは、運用モデル(フルMVNO、サービスプロバイダーMVNO、リセラーMVNO)、アプリケーション分野(自動車・輸送、エネルギー・公益事業など)、接続技術(2G/3G、4G/LTE、5Gなど)、SIMソリューション(物理SIM、eSIM、iSIM)、企業規模(大企業、中小企業)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoT MVNO市場の概要について、詳細を以下にご報告いたします。

市場規模と成長予測

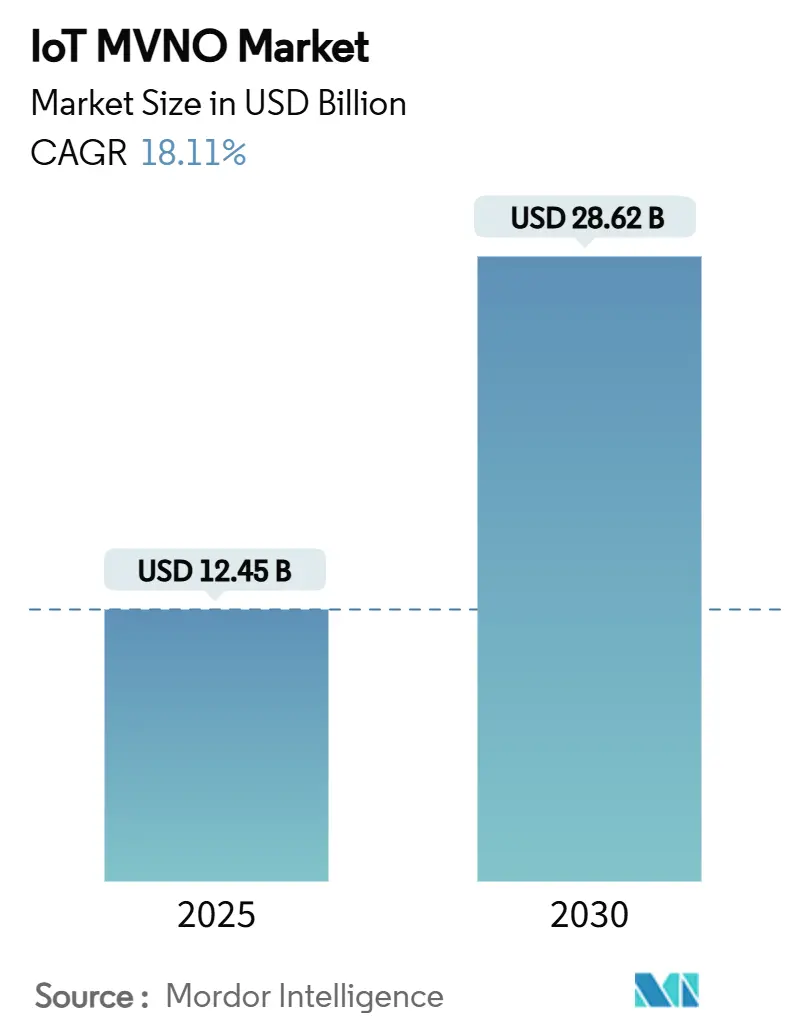

IoT MVNO市場は、2019年から2030年を調査期間としており、2025年には124.5億米ドルに達し、2030年には286.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は18.11%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

この市場の拡大は、デバイス固有の電力、コスト、カバレッジのニーズに対応する専門的な接続サービスへの需要の高まりを反映しています。LPWA(低電力広域)ネットワークの展開、eSIM/iSIMの普及、および5Gネットワークスライシングに対する規制支援が、市場成長の主要な推進要因となっています。自動車OEM、スマートグリッド事業者、製造業者は、接続管理をフルサービスMVNOパートナーにアウトソーシングする傾向を強めています。競争戦略は、複数の事業者との卸売契約、AIを活用したネットワーク最適化プラットフォーム、および接続のコモディティ化に対抗するための付加価値のあるセキュリティ機能を中心に展開されています。地理的な成長機会はアジア太平洋地域に集中しており、スマートシティへの投資と製造業のデジタル化が世界平均を上回っています。一方、北米は、高度なIoTエコシステムと有利な卸売アクセス規制により、引き続き市場をリードしています。

主要なレポートのポイント(セグメント分析)

* 運用モデル別: 2024年にはフルMVNOがIoT MVNO市場シェアの40.54%を占めました。これは、きめ細かなトラフィック制御、プライベートAPN、およびオーダーメイドの課金に対する顧客の需要を反映しています。フルMVNOに起因する市場規模は、ミッションクリティカルな展開において長期的な安定性と規制遵守のためにインフラ所有が好まれるため、2030年までに16.2%のCAGRで拡大すると予測されています。一方、リセラーMVNOは迅速なサービスアクティベーションとインフラ投資不要を強みとし、2030年までに20.15%の最速CAGRで成長すると見込まれています。

* アプリケーション分野別: 2024年には自動車および運輸分野が28.54%の収益シェアで市場を牽引しました。これは、義務的なeCall、使用量ベースの保険テレマティクス、およびOTA(Over-The-Air)ソフトウェア配信によって推進されています。エネルギーおよび公益事業分野の接続は、スマートメーターの展開、グリッドエッジセンサーの採用、再生可能エネルギーのバランス調整要件によりデバイス数が増加するため、2030年までに22.32%のCAGRで拡大すると予測されています。

* 接続技術別: 2024年には4G/LTEがアクティブなIoT回線の46.25%を占め、カバレッジの普及とモジュールの手頃な価格が5Gの性能向上よりも重視されるアプリケーションを支えました。しかし、5Gサービスは、工場自動化や自律移動パイロット向けのネットワークスライシングと超高信頼性低遅延通信(URLLC)によって推進され、21.87%のCAGRで成長しています。5G接続に起因するIoT MVNO市場規模は、2030年までに63億米ドルに達すると予測されており、両世代にわたる将来性のあるオーケストレーションプラットフォームの重要性が強調されています。

* SIMソリューション別: 2024年には物理SIMが展開されたIoTユニットの67.43%を占め、企業が実績のあるロジスティクスワークフローとデバイスベンダーの互換性を好む傾向を示しました。しかし、iSIMの出荷は、チップレベルの統合が部品コストを削減し、フォームファクターを小型化するため、2025年から2030年の間に20.56%のCAGRで増加すると予測されています。eSIMの普及率は、リモートプロファイル交換がトラックロール費用を削減し、規制遵守がローカルネットワークのフォールバックオプションを義務付ける自動車および産業用ゲートウェイで30%を超えています。

* 企業規模別: 大企業は2024年の収益の59.43%を占めました。これは、グローバルサプライチェーン、多国籍フリート事業者、およびティア1メーカーが高品質なサポート、冗長なキャリアカバレッジ、厳格なセキュリティ制御を要求するためです。中小企業(SME)の採用は19.86%のCAGRで加速しており、予知保全、コールドチェーンモニタリング、スマートビルディング自動化などのIoTユースケースの魅力が広まっていることを示しています。

* 地域別: 北米は2024年に38.54%のIoT MVNO市場シェアを占め、最大の地域貢献者でした。これは、高度な4G/5G展開、義務付けられた卸売アクセス、およびコネクテッドカーやヘルスケアモニタリングサービスの早期採用に支えられています。アジア太平洋地域は最も急速に成長している地域であり、政府支援のスマートシティプロジェクト、デジタル製造インセンティブ、および5Gカバレッジの加速により、2030年までに2億7,000万のライセンスセルラーIoT接続に貢献すると予測されています。

世界のIoT MVNO市場のトレンドと洞察(推進要因)

* LPWA(NB-IoTおよびLTE-M)の普及: これらの技術により、バッテリー駆動デバイスが最大10年間動作し続けることが可能になり、商用NB-IoT/LTE-Mネットワークは現在100カ国以上で展開されています。MVNOは複数の事業者間でこの容量を集約し、従来のセルラー接続と比較してデバイスレベルの接続コストを最大70%削減しています。このコスト効率は、環境モニタリングや資産追跡における採用を加速させていますが、参入障壁の低下により競争が激化し、サービス品質とグローバルカバレッジの広さが競争の焦点となっています。

* eSIM/iSIM展開の拡大: GSMA SGP.32仕様はIoTデバイスのリモートSIMプロビジョニングを標準化し、物理SIMの取り扱いを不要にし、複数の事業者プロファイルのダウンロードを可能にしています。業界予測では、eSIM接続が2030年までにセルラーIoTエンドポイントの37%を占め、iSIMが34%でそれに続くとされています。MVNOは、オンデマンドでのネットワーク切り替え、コストパフォーマンスの最適化、手動介入なしでの真のグローバル展開をサポートする柔軟性を獲得し、ソフトウェア定義の接続バンドルに対してプレミアム価格を設定できるようになります。

* AI駆動型ネットワーク最適化プラットフォーム: AI分析は異常を検出し、輻輳を予測し、リソース割り当てを自動化して、大規模なサービスレベルを維持します。IoTデバイス密度が増加し、ヘルスケア、製造、運輸アプリケーションのレイテンシ要件が厳しくなるにつれて、これらの機能は不可欠になります。AIを統合するMVNOは、計画外のダウンタイムを削減し、運用費用を縮小し、ネットワーク状況に合わせた接続料金を課す使用量ベースの料金モデルを導入することで、ARPU(加入者あたりの平均収益)の低下圧力に対抗する測定可能なTCO(総所有コスト)メリットを提供できます。

* OEMの炭素排出量報告コンプライアンス要件: EUの企業持続可能性報告指令(CSRD)は、企業にスコープ3排出量の監視を義務付けており、リアルタイムで位置、温度、エネルギー使用量を追跡する接続センサーの需要を生み出しています。Wiliotのバッテリー不要なIoT PixelsのようなアンビエントIoTタグは、自動化された炭素ダッシュボードに供給される低コストのデータストリームを提供します。炭素排出量モニタリングのための安全で低電力の接続を提供するMVNOは、コンプライアンス上不可欠なデータ転送が企業予算において交渉の余地がないため、長期契約とプレミアムマージンを確保できます。

* 5GネットワークスライシングのMVNO向け義務化: 5Gネットワークスライシングは、MVNOが特定のアプリケーション向けにカスタマイズされたQoS(サービス品質)、セキュリティ、レイテンシを提供することを可能にします。これは、産業用IoT、スマートシティ、ヘルスケアなどの分野で特に重要であり、MVNOは差別化された高価値サービスを創出できます。

* コネクテッドカープログラムの拡大: 義務的なeCall、使用量ベースの保険テレマティクス、OTA(Over-The-Air)ソフトウェア配信などにより、コネクテッドカーの普及が加速しています。コネクテッドカーのライフサイクルは消費者向けデバイスよりも長いため、MVNOのキャッシュフローを支える複数年契約の収益が保証されます。

市場の成長を抑制する要因

* 接続ARPUの低下: IoT接続あたりの平均収益は月額1米ドルに向かって低下しており、KORE Wirelessの1,900万接続ポートフォリオがその例です。LPWA標準が技術的能力を均一化し、大企業が大幅なボリュームディスカウントを交渉するため、コモディティ化の圧力が強まっています。MVNOは、デバイス管理、セキュリティ、分析をバンドルした階層型サービスを提供することで、価格競争をメガバイト料金から価値認識へとシフトさせ、マージンリスクをヘッジしています。

* パーマネントローミング規制の障壁: EUのパーマネントローミング制限規則は、MVNOに現地での卸売契約の締結や国別のIMSI(国際移動体加入者識別番号)の運用を義務付けており、運用コストを増加させ、グローバル展開を複雑にしています。中東およびAPACの一部地域における異なるアプローチも、シームレスな国境を越えた展開を阻害し、規模の経済を低下させ、多国籍IoTプロジェクトの市場投入期間を長期化させています。

* プライベート5GスペクトルへのMVNOアクセス制限: MVNOが専用のプライベート5Gスペクトルにアクセスすることが困難であるため、企業顧客向けに高度にカスタマイズされた低遅延ソリューションを提供する能力が制限されています。

* IoT-SAFEセキュリティ認証コストの増加: IoT-SAFEセキュリティ認証にかかるコストが増加しており、特に小規模MVNOにとっては参入および成長の障壁となる可能性があります。

競争環境

IoT MVNO市場は中程度の断片化が見られ、KORE Wireless、Aeris Communications、1NCEなどの主要プレイヤーが、複数の事業者との卸売契約、eSIMオーケストレーション、および垂直分野に特化した付加価値サービスを活用して差別化を図っています。KOREは、ARPUの低下圧力の中でマージンを維持するため、AIベースのセキュリティサービスを拡大しつつ、事業の合理化を進めています。Aerisは2025年に、脅威検出を接続レイヤーに組み込む完全に統合されたIoTセキュリティスタック「IoT Watchtower」を発表し、マネージド接続とサイバーセキュリティサービスの融合を示しています。

M&A活動も活発化しており、規模と技術能力が競争上の必須要件となっています。ソフトバンクによるCubic Telecomの買収や、Wireless LogicとStarlinkの再販契約は、統合された地上・衛星ソリューションと地理的範囲の拡大に向けた動きを示しています。競合他社はまた、AIを活用したネットワーク最適化や5Gスライスマネジメントに投資し、SLA(サービスレベル契約)ベースの製品を提供しています。ハイパースケールクラウドプロバイダーや既存の通信事業者がトランスポートをコモディティ化する脅威がある一方で、専門MVNOは、API(アプリケーションプログラミングインターフェース)、デバイスオンボーディングの自動化、およびドメイン固有のコンプライアンスツールキットをバンドルすることで優位性を維持しています。

新たな機会としては、炭素排出量モニタリング、精密農業、低コストの資産追跡などが挙げられます。これらの分野では、プロバイダーが専門知識を培い、LPWAや衛星オーバーレイを活用してカバレッジのギャップを解消しています。したがって、戦略的差別化は、グローバルアクセス契約の広さ、オーケストレーションの深さ、および接続をより広範なデジタルトランスフォーメーションワークフローに統合する能力にかかっています。

最近の業界動向

* 2025年4月: 1NCEは、米国、アジア太平洋、ラテンアメリカでの事業拡大のために6,000万米ドルを調達し、総資金調達額は1億6,000万米ドルに達し、3,000万台のアクティブデバイスをサポートしています。

* 2025年3月: タレスは、グローバルなソリューションリーチとセキュリティ機能の強化のため、Wireless LogicをIoTパートナーとして選定しました。

* 2025年2月: Aerisは、デバイスレベルの脅威を軽減することを目的とした、完全に統合されたセルラーセキュリティサービス「IoT Watchtower」を発表しました。

* 2025年1月: TruphoneのTP Global Operationsによる買収が完了し、9つの管轄区域における金融サービス顧客向けのeSIM実現に注力しています。

以上が、IoT MVNO市場の概要に関する詳細な要約です。

このレポートは、IoT MVNO(Mobile Virtual Network Operator)市場に関する包括的な分析を提供しています。厳格な調査方法論に基づき、市場の定義、調査範囲、および主要な調査結果がエグゼクティブサマリーとしてまとめられています。

市場概況では、主要な市場推進要因と阻害要因が詳細に特定されています。市場の成長を牽引する主な要因としては、LPWA(NB-IoTおよびLTE-M)の普及、eSIM/iSIM展開の拡大、AI駆動型ネットワーク最適化プラットフォームの登場、OEMのカーボンレポート要件、MVNO向け5Gネットワークスライシングの義務化、コネクテッドカープログラムの拡大が挙げられます。一方、市場の成長を阻害する要因には、接続ARPU(Average Revenue Per User)の浸食、パーマネントローミングに関する規制障壁、MVNOによるプライベート5Gスペクトルへのアクセス制限、IoT-SAFE/セキュリティ認証コストの高騰があります。

さらに、サプライチェーン分析、技術的展望、規制環境、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、業界内の競争)を通じて、市場の競争構造が詳細に評価されています。

市場規模と成長予測によると、IoT MVNO市場は2025年には124.5億米ドルに達し、2030年までにCAGR 18.11%で成長し、286.2億米ドルに達すると予測されています。市場は、運用モデル(フルMVNO、サービスプロバイダーMVNO、リセラーMVNO)、アプリケーション分野(自動車・運輸、エネルギー・公益事業、産業・製造、ヘルスケア、スマートシティ・公共部門、農業)、接続技術(2G/3G、4G/LTE、5G、NB-IoT、LTE-M、衛星IoT)、SIMソリューション(物理SIM、eSIM、iSIM)、企業規模(大企業、中小企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化され、分析されています。

特に、自動車・運輸分野がコネクテッドカーの義務化とテレマティクス契約により、28.54%と最大の収益シェアを占めています。地域別では、アジア太平洋地域が製造業のデジタル化プログラム、大規模なスマートシティイニシアチブ、急速な5G展開により、19%を超えるCAGRで最も速い成長を遂げています。

eSIMおよびiSIM技術は、物理SIMの物流を不要にし、リモートプロビジョニングをサポートするため、市場に大きな影響を与えています。これらの組み込みSIMソリューションは、2030年までにセルラーIoT接続の70%以上を占めると予想されています。主要なMVNOは、ARPUの低下に直面しながらも利益率を保護するため、AI駆動型ネットワーク最適化、セキュリティサービス、および垂直分野特化型プラットフォームをバンドルし、価格競争から価値競争へと焦点を移す戦略を採用しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、KORE Wireless Group Holdings Inc.、Aeris Communications Inc.、1NCE GmbH & Co. KG、Wireless Logic Ltd.、Cubic Telecom Ltd.、Soracom Inc.など、主要20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれます。

最後に、市場機会と将来の展望の章では、ホワイトスペースと未充足ニーズの評価が行われ、今後の市場の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LPWA(NB-IoTおよびLTE-M)の普及

- 4.2.2 eSIM/iSIM導入の拡大

- 4.2.3 AIを活用したネットワーク最適化プラットフォーム

- 4.2.4 OEMの炭素排出量報告コンプライアンス要件

- 4.2.5 MVNOに対する5Gネットワークスライシング義務化

- 4.2.6 コネクテッドカープログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 接続ARPUの低下

- 4.3.2 永続ローミングに関する規制上の障壁

- 4.3.3 MVNOによるプライベート5Gスペクトルへのアクセス制限

- 4.3.4 IoT-SAFE / セキュリティ認証コストの高騰

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 運用モデル別

- 5.1.1 フルMVNO

- 5.1.2 サービスプロバイダーMVNO

- 5.1.3 リセラーMVNO

- 5.2 アプリケーション分野別

- 5.2.1 自動車および輸送

- 5.2.2 エネルギーおよび公益事業

- 5.2.3 産業および製造

- 5.2.4 ヘルスケア

- 5.2.5 スマートシティおよび公共部門

- 5.2.6 農業

- 5.3 接続技術別

- 5.3.1 2G / 3G

- 5.3.2 4G / LTE

- 5.3.3 5G

- 5.3.4 NB-IoT

- 5.3.5 LTE-M

- 5.3.6 衛星IoT

- 5.4 SIMソリューション別

- 5.4.1 物理SIM

- 5.4.2 eSIM

- 5.4.3 iSIM

- 5.5 企業規模別

- 5.5.1 大企業

- 5.5.2 中小企業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 GCC諸国

- 5.6.4.1.2 トルコ

- 5.6.4.1.3 イスラエル

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 ケニア

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 KORE Wireless Group Holdings Inc.

- 6.4.2 Aeris Communications Inc.

- 6.4.3 1NCE GmbH & Co. KG

- 6.4.4 Wireless Logic Ltd.

- 6.4.5 Cubic Telecom Ltd.

- 6.4.6 Soracom Inc.

- 6.4.7 BICS SA/NV

- 6.4.8 Eseye Ltd.

- 6.4.9 Transatel SA

- 6.4.10 Twilio Inc.

- 6.4.11 Truphone Ltd.

- 6.4.12 Things Mobile S.r.l.

- 6.4.13 Hologram Inc.

- 6.4.14 Onomondo ApS

- 6.4.15 iBASIS Inc.

- 6.4.16 Com4 AS

- 6.4.17 Telit Cinterion SpA

- 6.4.18 Skylo Technologies Inc.

- 6.4.19 Monogoto Ltd.

- 6.4.20 Tata Communications Transformation Services Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoT MVNOとは、モノのインターネット(IoT)デバイスに特化した移動体通信サービスを提供する仮想移動体通信事業者(MVNO)を指します。従来のMVNOがスマートフォンなどの一般消費者向けデバイスに焦点を当てるのに対し、IoT MVNOは、センサー、スマートメーター、コネクテッドカー、産業機械など、多種多様なIoTデバイスが必要とする独自の通信要件に対応するために特化しています。自社で基地局などの通信インフラを持たず、既存の移動体通信事業者(MNO)のネットワークを借り受けることでサービスを提供します。これにより、MNOが提供するサービスではカバーしきれない、きめ細やかな料金プラン、特定の用途に最適化された通信プロトコル、グローバルローミング、デバイス管理プラットフォームなどを提供し、IoTソリューションの導入を促進する役割を担っています。

IoT MVNOにはいくつかの種類があります。まず、提供するネットワーク技術によって分類できます。例えば、低消費電力広域(LPWA)通信に特化したMVNOは、バッテリー駆動で長期間稼働するセンサーやスマートメーター向けに、NB-IoTやLTE-M(Cat-M1)といった技術を提供します。これらは低データレートで広範囲をカバーし、消費電力を抑えることに優れています。一方、高帯域幅や低遅延が求められる用途、例えばコネクテッドカーや高精細な監視カメラなどには、LTEや5Gといった高速通信技術を提供するMVNOが存在します。また、衛星通信を利用して、地上ネットワークが届かない遠隔地や海上でのIoTデバイス接続を提供する事業者もあります。ビジネスモデルや提供する付加価値によっても分類され、特定の産業分野(例:自動車、農業、ヘルスケア)に特化したソリューションを提供する垂直統合型MVNOや、通信だけでなくデバイス管理、データ分析、セキュリティ機能までを統合したプラットフォームを提供するMVNO、あるいはグローバル展開を容易にするためのシームレスな国際ローミングに強みを持つMVNOなど、多岐にわたります。

IoT MVNOの用途は非常に広範です。スマートシティの分野では、街路灯の遠隔監視・制御、ごみ箱の充填状況モニタリング、環境センサーによる大気質測定などに利用されます。自動車分野では、コネクテッドカーにおけるテレマティクスサービス、緊急通報システム、リモート診断、インフォテインメントシステムなどに不可欠な通信を提供します。ヘルスケア分野では、遠隔患者モニタリング、医療機器の資産追跡、高齢者の見守りサービスなどに活用されています。農業分野では、スマート農業として土壌センサーによる水分・栄養素管理、家畜の追跡、自動灌漑システムの制御などに貢献します。物流・サプライチェーンにおいては、貨物の位置追跡、温度・湿度管理(コールドチェーンモニタリング)、倉庫内の在庫管理などに利用され、効率化と品質維持に寄与します。産業IoT(IIoT)では、工場設備の稼働状況監視、予知保全、ロボット制御など、生産性向上とダウンタイム削減に貢献しています。その他、スマートメーターによる電力・ガス・水道の自動検針、小売店舗におけるPOSシステムやデジタルサイネージなど、あらゆる産業でIoT MVNOの通信サービスが活用されています。

IoT MVNOに関連する技術は多岐にわたります。前述のLPWA技術(NB-IoT、LTE-M)は、低消費電力と広域カバレッジを両立させ、多くのIoTデバイスにとって不可欠な基盤技術です。次世代通信規格である5Gは、超高速、超低遅延、多数同時接続という特性から、自動運転、AR/VR、産業用ロボット制御など、高度なIoTアプリケーションの実現を可能にします。また、物理的なSIMカードの代わりに、遠隔からプロファイルを書き換え可能なeSIM(Embedded SIM)や、さらにチップに直接組み込まれるiSIM(Integrated SIM)は、デバイスの小型化、コスト削減、グローバル展開の柔軟性向上に大きく貢献します。クラウドプラットフォーム(AWS IoT、Azure IoT、Google Cloud IoTなど)は、IoTデバイスから収集されたデータの取り込み、処理、保存、分析、そしてアプリケーション連携のための基盤を提供します。デバイス管理プラットフォームは、多数のIoTデバイスの接続状況監視、ファームウェアアップデート、セキュリティパッチ適用などを効率的に行うために不可欠です。さらに、VPNやエンドツーエンド暗号化などのセキュリティ技術は、IoTデバイスとデータの安全性を確保するために極めて重要であり、AIや機械学習は、収集された膨大なデータから価値ある洞察を引き出し、予知保全や異常検知などに活用されています。

IoT MVNOの市場背景には、IoTデバイスの爆発的な増加があります。世界中で数十億台のデバイスがインターネットに接続され、その数は今後も増え続けると予測されています。従来のMNOが提供する通信サービスは、スマートフォンなどの人間が利用するデバイス向けに最適化されており、IoTデバイスが求める多様な要件(低コスト、低消費電力、グローバルローミング、特定のプロトコルサポート、長期安定稼働など)に必ずしも対応しきれない場合があります。このような状況において、IoT MVNOは、MNOのネットワークを活用しつつ、IoTに特化したサービスを提供することで、市場のギャップを埋めています。企業がデジタルトランスフォーメーションを推進する中で、IoTソリューションの導入は不可欠となっており、IoT MVNOは、柔軟な料金体系、専門的なサポート、デバイス管理機能などを提供することで、企業のIoT導入障壁を低減しています。また、データプライバシーやセキュリティに関する規制の強化も、IoT MVNOが提供するセキュリティ機能の重要性を高めています。MNO自身もIoTソリューションを提供していますが、IoT MVNOはよりニッチなニーズや特定の業界に特化することで、競争優位性を確立しています。

IoT MVNOの将来展望は非常に明るいと言えます。今後、IoTデバイスの多様化と高度化が進むにつれて、IoT MVNOはさらに専門化されたサービスを提供するようになるでしょう。特定の産業やユースケースに特化したMVNOが増え、より深い専門知識とソリューションを提供することで、顧客の課題解決に貢献します。また、単なる通信提供者にとどまらず、AIや機械学習との連携を深め、収集されたデータを活用したインテリジェントなサービスを提供する「コネクティビティ・アズ・ア・サービス」へと進化していくと考えられます。エッジコンピューティングとの統合も進み、デバイスに近い場所でデータ処理を行うことで、レイテンシの削減とネットワーク負荷の軽減が実現されるでしょう。IoTデバイスのセキュリティは今後も最重要課題であり、IoT MVNOは、より高度なセキュリティ機能や脅威インテリジェンスを提供することで、安全なIoTエコシステムの構築に貢献します。グローバル展開のニーズが高まる中、シームレスな国際ローミングやマルチネットワーク接続機能は標準的なサービスとなり、eSIMやiSIMの普及がこれをさらに加速させます。持続可能性への意識の高まりから、エネルギー効率の高い通信ソリューションや、環境負荷の低いデバイス管理も重視されるようになるでしょう。標準化の取り組みも進み、異なるベンダー間の相互運用性が向上することで、IoTソリューションの導入がさらに容易になると期待されています。IoT MVNOは、これらの技術革新と市場ニーズの変化に対応しながら、IoT社会の発展を支える重要な役割を担い続けるでしょう。