IoTプロフェッショナルサービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

IoTプロフェッショナルサービス市場は、サービスタイプ(IoTコンサルティング、IoTインフラストラクチャサービスなど)、組織規模(中小企業および大企業)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、エンドユーザー産業(製造業、小売業など)、および地理によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTプロフェッショナルサービス市場の概要

# はじめに

本レポートは、IoTプロフェッショナルサービス市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、サービスタイプ(IoTコンサルティング、IoTインフラサービスなど)、組織規模(中小企業、大企業)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、エンドユーザー産業(製造業、小売業など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

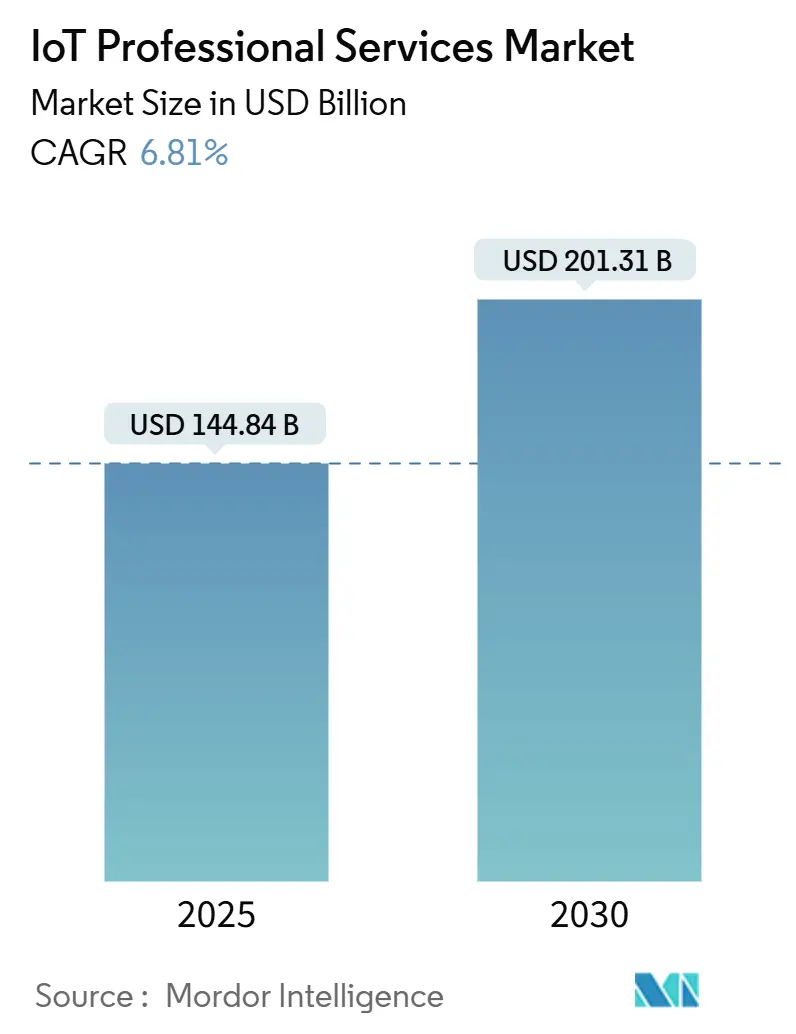

# 市場概要と成長予測

IoTプロフェッショナルサービス市場は、2025年に1,448.4億米ドルを記録し、2030年までに2,013.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.81%です。この成長は、接続デバイスエコシステムの拡大、5Gの展開、エッジコンピューティングへの投資によって推進されています。企業は実験段階から本格的な導入へと移行しており、専門的なコンサルティング、システム統合、マネージドサービスの専門知識が不可欠となっています。成果ベースの価格設定、ドメイン固有のソリューション、Industry 4.0に関する規制要件が、サプライヤーの価値提供方法を再構築しています。デバイスの量とデータ駆動型ビジネスモデルが収束する分野で需要が最も強い一方で、サイバーリスクの増大と人材不足が短期的な成長を抑制しています。全体として、IoTプロフェッショナルサービス市場は、断片的なプロジェクト作業から、テクノロジーのパフォーマンスとビジネス成果を結びつける、プラットフォームを活用した継続的なエンゲージメントへと移行しています。

# 主要な市場牽引要因

市場の成長を促進する主な要因は以下の通りです。

1. 接続デバイスの普及とセンサーコストの低下(CAGRへの影響:+1.8%):

世界の接続デバイス数は188億台に達し、多様なハードウェア、ファームウェア、通信プロトコルの管理において企業の能力を限界まで引き上げています。センサー価格の低下により大規模な展開が経済的に実現可能になる一方で、デバイスの多様性がライフサイクル管理の複雑さを増大させています。このため、プロフェッショナルサービスパートナーは、マルチベンダーのフリートに対応するプロビジョニング、構成、監視フレームワークの設計を求められています。エッジコンピューティングへの投資は2028年までに3,780億米ドルに達すると予測されており、オンプレミス処理とクラウド分析のバランスを取る統合サービスの需要をさらに増幅させています。

2. 企業のデジタルトランスフォーメーション戦略(CAGRへの影響:+1.5%):

企業はIoTデータを戦略的資産として捉えるようになり、接続デバイスプロジェクトをより広範なデジタルコアプログラムに組み込んでいます。サービスプロバイダーは、運用KPIをセンサーアーキテクチャや測定可能なROIを提供する分析パイプラインにマッピングする能力で評価されています。成果ベースの価格設定が支持を集め、買い手は稼働時間、コスト削減、収益向上に関する保証を求めています。

3. 5Gとエッジコンピューティングの展開(CAGRへの影響:+1.2%):

5Gによって実現される超高信頼性・低遅延通信は、従来のネットワークでは不可能だった時間 критиカルな自動化を可能にします。GSMAの事例研究では、5Gとエッジ分析を組み合わせることでスマートファクトリーの生産性が15~20%向上すると報告されています。これらのメリットを享受するためには、企業はネットワークスライシング、プライベートコア展開、エッジオーケストレーションツールに精通したパートナーを必要としています。

4. Industry 4.0とスマートインフラに関する規制推進(CAGRへの影響:+0.9%):

マレーシアのIndustry4WRDのような政策イニシアチブは、製造業の生産性を30%向上させることを目標としており、コンプライアンス志向のIoTコンサルティングに対する構造的な需要を生み出しています。EUでは、サイバーセキュリティラベリング規則がメーカーにセキュリティバイデザインの組み込みを義務付けており、認証および監査エンゲージメントの急増を促しています。

5. IoTサービスにおける成果ベースの価格モデル(CAGRへの影響:+0.6%):

成果ベースの価格設定モデルは、顧客が具体的なビジネス成果とサービス料金を結びつけることを求めるため、市場全体で採用が進んでいます。

6. AI駆動型AIOpsプラットフォームによる統合需要の創出(CAGRへの影響:+0.8%):

AI駆動型AIOpsプラットフォームは、複雑なIoT環境における運用管理と最適化を支援し、その導入と統合に対する専門サービスの需要を高めています。

# 市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. データプライバシーとサイバーセキュリティの懸念(CAGRへの影響:-1.4%):

Ordrの調査によると、ヘルスケアIoT環境の82%に少なくとも1つの深刻な脆弱性が存在し、ランサムウェア、安全リスク、規制罰金に対する懸念が高まっています。企業は、セキュアブートチップから暗号化されたデータパイプライン、マイクロセグメント化されたネットワークに至るまで、多層的な防御を必要としています。

2. 相互運用性と標準の断片化(CAGRへの影響:-1.1%):

MQTT、OPC UA、LoRaWAN、3GPP LPWAなどの競合するプロトコルは、特に社内アーキテクトが不足している中小企業にとって、ベンダー間のコラボレーションを複雑にしています。統合プロジェクトは、データモデル、サービス品質設定、管理APIの調整に手間取り、停滞することがよくあります。

3. 熟練したIoT人材の不足(CAGRへの影響:-0.9%):

IoT技術の急速な進化に伴い、組み込みセキュリティ、OTプロトコル、クラウドIAMなどの分野で熟練した人材が不足しており、プロジェクトの遅延やコスト増加につながっています。

4. ハイパースケールクラウドワークロードのカーボンフットプリントへの監視(CAGRへの影響:-0.3%):

EUや北米における持続可能性に関する規制強化により、ハイパースケールクラウドワークロードの環境負荷に対する監視が強まっており、サービスプロバイダーはより環境に配慮したソリューションを提供する必要に迫られています。

# セグメント別分析

1. サービスタイプ別:

* IoTコンサルティングが2024年に32.5%の収益シェアを占め、ベンダーニュートラルな戦略、ROIモデリング、ビジネスケース検証に対する持続的な需要を反映しています。

* システム設計と統合は、企業がロードマップを本番展開に移行させるにつれて、2030年まで7.2%のCAGRで拡大しています。

* マネージドサービスも、デバイス監視、予測保守、リモートアップデートオーケストレーションを組み合わせたサービスとして勢いを増しています。

2. 組織規模別:

* 大企業が2024年の支出の63.7%を占めましたが、多様なポートフォリオと大規模な近代化予算が背景にあります。

* 中小企業(SMEs)は、7.5%のCAGRで最も急速に成長している購入者グループであり、従量課金制のクラウドプラットフォームによって設備投資が削減され、展開期間が短縮されています。

3. 展開モード別:

* クラウドベースの展開が2024年に57.2%の収益シェアを獲得し、8.3%のCAGRで拡大しています。購入者は、弾力的なスケーリング、組み込みのAIサービス、データ量に応じた従量課金制を評価しています。

* オンプレミス展開は、防衛、公益事業、製薬などの規制分野で存続しており、データレジデンシーと確定的遅延が不可欠です。

* ハイブリッドモデルは、重要なワークロードのローカル処理と、機密性の低い洞察のためのクラウド分析を組み合わせることで、支持を得ています。

4. エンドユーザー産業別:

* 製造業が2024年の収益の26%を占め、予測保守、品質保証、リアルタイム資産追跡にIoTを活用しています。

* ヘルスケアは、遠隔患者モニタリング、スマート輸液ポンプ、資産位置特定サービスによって推進され、7.7%のCAGRで最も急速に成長している垂直市場です。

* 小売、エネルギー、ロジスティクスも大きなパイプラインを提示しており、それぞれ規制のニュアンス、レガシー統合、成果測定に対応する垂直化された青写真を必要としています。

# 地域別分析

1. 北米:

2024年の収益の37.5%を維持し、高度な5Gカバレッジ、堅調なベンチャー資金、NISTの国家IoT戦略などの連邦政府のイニシアチブに支えられています。米国企業はゼロトラストセキュリティとAI対応分析を優先し、エンドツーエンドのポートフォリオを持つプロバイダーに有利な複雑なマルチタワーエンゲージメントを推進しています。

2. アジア太平洋:

8.1%のCAGRで最も急速に成長している地域です。中国は大規模なスマートシティ予算を割り当て、製造業のデジタル化のために産業インターネットプラットフォームを推進しています。日本のSociety 5.0プログラムとシンガポールのSmart Nationイニシアチブは、コンプライアンス対応の拡張可能なソリューションに対する地域需要を強化しています。

3. ヨーロッパ:

GDPR、EUサイバーセキュリティ法、およびコンサルティングと認証サポートに対するガバナンス主導の需要を生み出す国家Industry 4.0フレームワークに支えられ、着実な成長を維持しています。ドイツ、フランス、英国はデジタルツインプログラムに多額の投資を行っています。

4. 中東・アフリカ:

まだ初期段階ですが、湾岸諸国がターンキーのプロフェッショナルサービスエンゲージメントを必要とするVision 2030スマートシティポートフォリオを加速させているため、有望な市場として浮上しています。

# 競争環境

IoTプロフェッショナルサービス市場は、中程度に断片化されています。

* 主要プレイヤーには、Accenture PLC、IBM Corporation、Tata Consultancy Services、Cognizant、Capgemini SEなどが挙げられます。Accentureは2024会計年度に649億米ドルの収益を上げ、グローバルなイノベーションハブネットワークを活用して大規模な変革案件を獲得しています。IBMはコンサルティング、Red Hat OpenShift、Maximo資産管理スイートを組み合わせて、産業分野で共感を呼ぶエンドツーエンドのサービスを提供しています。

* 専門企業であるBosch.IOやVirtusaは、垂直分野に特化し、アジャイルな提供を通じて競争しており、ハイパースケーラーと提携してソリューションバンドルを共同販売することもよくあります。

* プラットフォームオーナーであるSiemensは、Brightly Softwareのような買収を通じてサービス提供を加速させ、デジタルツインスタックを完成させるCMMS機能を追加しています。

* 通信事業者は、AT&TやVodafoneに代表され、プライベート5Gサービスを活用して、キャンパスネットワーク展開に関連する統合およびマネージドサービス料金を確保しています。

新たなトレンドとしては、サービス提供におけるAI駆動型自動化、成果ベース契約の拡大、および重要な人材不足を解消するためのトレーニングアカデミーへの投資が挙げられます。生成AIをコード生成、テストケース自動化、異常予測に組み込むプロバイダーは、展開サイクルを短縮し、利益率を向上させています。

# 最近の業界動向

* 2025年4月: Qualcommは、接続デバイス向けのエッジAI機能を強化するため、Edge Impulseを買収しました。

* 2025年2月: Cognizantは2024年第4四半期の収益が51億米ドルに達したと発表し、AI主導のプラットフォームとIoTサービスを拡大する最近の買収による成長を挙げました。

* 2024年11月: FPT Softwareは、500以上のプロジェクトを完了し、3,000人のエンジニアを育成した後、HFS Horizons IoT Providerレポートで「Disruptor」に選ばれました。

* 2024年10月: Microsoftは四半期収益が656億米ドルに達し、Azureサービスが前年比33%増加したと報告しました。これは、クラウド対応IoTワークロードに対する需要の高まりを裏付けています。

この市場は、技術革新とビジネスニーズの変化に対応しながら、今後も成長を続けると予測されます。

本レポートは、IoTプロフェッショナルサービス市場に関する詳細な分析を提供しています。

1. 調査の概要と市場定義

本調査は、企業環境におけるコネクテッドデバイスソリューションの設計、統合、セキュリティ確保、およびサポートを第三者の専門家が提供することで生み出されるグローバルな収益プールを「IoTプロフェッショナルサービス市場」と定義しています。これには、IoTコンサルティング、インフラストラクチャの準備、システム設計と統合、サポート、トレーニング、技術指導などが含まれ、IoT投資の最大化を目的としています。ただし、マネージド接続バンドルや汎用クラウドホスティングは対象外です。

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせた堅牢な方法論を採用しています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のシステムインテグレーター、通信アーキテクト、OTエンジニア、CIOへのインタビューを通じて、価格設定、プロジェクト期間、5Gプライベートネットワーク成熟後の予算シフトに関する洞察を得ています。二次調査では、国際貿易センターのデータ、OECDや米国経済分析局の支出トラッカー、GSMA Intelligenceの技術採用調査、Questelの特許データ、IEEEの査読論文など、信頼性の高い公開データ源を活用しています。市場規模の算出と予測には、グローバルな企業デジタルトランスフォーメーション支出をIoT採用ファネルに組み込み、一次インタビューから得られたサービス浸透率を適用するトップダウンアプローチと、サプライヤーの集計や平均販売価格とプロジェクト数のサンプリングによるボトムアップチェックを組み合わせています。主要なモデルドライバーには、コネクテッドデバイスの導入ベース、展開あたりの平均統合時間、サービス日額、地域ごとの賃金格差、サイバーセキュリティコンプライアンスのマイルストーン、エッジコンピューティングの採用などが含まれます。データは、自動分散スキャン、シニアアナリストによるピアチェック、リード著者による最終承認という3層のレビュープロセスを経て検証され、毎年更新されます。

3. エグゼクティブサマリーと市場規模・成長予測

IoTプロフェッショナルサービス市場は、2025年に1,448.4億米ドルに達し、2030年までに2,013.1億米ドルに成長すると予測されています。

* サービスタイプ別: IoTコンサルティングが32.5%のシェアでトップを占めていますが、システム設計・統合が年平均成長率(CAGR)7.2%で最も急速に成長しています。

* 展開モード別: クラウドベースの展開がCAGR 8.3%で最も速い成長を示しています。

* 地域別: アジア太平洋地域が、製造業の近代化と政府のデジタルプログラムに牽引され、CAGR 8.1%で最も高い成長機会を提供しています。

4. 市場の推進要因と阻害要因

* 市場の推進要因:

* コネクテッドデバイスの普及とセンサーコストの低下。

* 企業のデジタルトランスフォーメーションロードマップ。

* 5Gおよびエッジコンピューティングの展開。

* Industry 4.0とスマートインフラに対する規制推進。

* 成果ベースのIoTサービス価格モデル。

* AI駆動型AIOpsプラットフォームによる統合需要の創出。

* 市場の阻害要因:

* データプライバシーとサイバーセキュリティの懸念(主要な障壁であり、全体の成長軌道を推定1.4パーセンテージポイント低下させています)。

* 相互運用性と標準の断片化。

* 熟練したIoT人材の不足。

* ハイパースケールクラウドワークロードのカーボンフットプリントに対する監視。

5. 市場のセグメンテーション

市場は、以下の要素に基づいて詳細にセグメント化されています。

* サービスタイプ別: IoTコンサルティング、IoTインフラストラクチャサービス、システム設計と統合、その他。

* 組織規模別: 中小企業(SMEs)、大企業。

* 展開モード別: クラウドベース、オンプレミス、ハイブリッド。

* エンドユーザー産業別: 製造業、小売業、ヘルスケア、エネルギー・公益事業、運輸・物流、その他産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、トルコ、南アフリカなど)。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を評価しています。IBM Corporation、Accenture PLC、AT&T Inc.、Oracle Corporation、Cognizant Technology Solutions、Capgemini SE、General Electric Company、DXC Technology Company、Tata Consultancy Services、Wipro Ltd.、Virtusa Corp.、Infosys Ltd.、Huawei Technologies、Siemens AG、Bosch.IO GmbH、Tech Mahindra Ltd.、PwC、HCLTech Ltd.、KPMG International、Deloitteなど、主要な20社の企業プロファイルが含まれており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

7. 市場機会と将来の展望

レポートは、未開拓の領域と満たされていないニーズの評価を通じて、市場の機会と将来の展望を分析しています。明確に定義されたサービスライン、最新の賃金指数、および実務家からの生きたインプットに基づいて、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

このレポートは、IoTプロフェッショナルサービス市場の現状、成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション、および競争環境に関する包括的な洞察を提供し、戦略的な意思決定を支援する貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コネクテッドデバイスの普及とセンサーコストの低下

- 4.2.2 企業のデジタルトランスフォーメーションロードマップ

- 4.2.3 5Gとエッジコンピューティングの展開

- 4.2.4 インダストリー4.0とスマートインフラに対する規制の推進

- 4.2.5 IoTサービスにおける成果ベースの料金モデル

- 4.2.6 AI駆動型AIOpsプラットフォームによる統合需要の創出

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 相互運用性と標準の断片化

- 4.3.3 熟練したIoT人材の不足

- 4.3.4 ハイパースケールクラウドワークロードのカーボンフットプリント精査

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 IoTエコシステム分析

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 IoTコンサルティング

- 5.1.2 IoTインフラサービス

- 5.1.3 システム設計と統合

- 5.1.4 その他

- 5.2 組織規模別

- 5.2.1 中小企業 (SMEs)

- 5.2.2 大企業

- 5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 小売業

- 5.4.3 ヘルスケア

- 5.4.4 エネルギー・公益事業

- 5.4.5 運輸・ロジスティクス

- 5.4.6 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Accenture PLC

- 6.4.3 ATandT Inc.

- 6.4.4 Oracle Corporation

- 6.4.5 Cognizant Technology Solutions

- 6.4.6 Capgemini SE

- 6.4.7 General Electric Company

- 6.4.8 DXC Technology Company

- 6.4.9 Tata Consultancy Services

- 6.4.10 Wipro Ltd.

- 6.4.11 Virtusa Corp.

- 6.4.12 Infosys Ltd.

- 6.4.13 Huawei Technologies

- 6.4.14 Siemens AG

- 6.4.15 Bosch.IO GmbH

- 6.4.16 Tech Mahindra Ltd.

- 6.4.17 PwC

- 6.4.18 HCLTech Ltd.

- 6.4.19 KPMG International

- 6.4.20 Deloitte

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

IoTプロフェッショナルサービスとは、モノのインターネット(IoT)技術の導入から運用、そしてその活用に至るまで、企業が直面する様々な課題に対し、専門的な知識と技術を提供することで解決を支援する一連のサービス群を指します。これは単に技術的なソリューションを提供するだけでなく、顧客企業のビジネス戦略と深く連携し、新たな価値創造や競争力強化に貢献することを目的としています。IoTシステムの企画・設計から、デバイス選定、ネットワーク構築、データ収集・分析基盤の構築、アプリケーション開発、さらには運用・保守、セキュリティ対策、そして収集したデータのビジネス活用まで、多岐にわたるフェーズで専門家がサポートを提供いたします。

このサービスは、その提供内容によっていくつかの種類に分類されます。まず、IoT導入の初期段階で不可欠となるのが「コンサルティングサービス」です。ここでは、顧客企業のビジネス課題を深く理解し、IoTを活用した解決策の立案、実現可能性の評価(PoC支援)、投資対効果(ROI)分析、そして具体的な要件定義を行います。次に、「システムインテグレーションサービス」では、コンサルティングで策定された計画に基づき、最適なIoTデバイスの選定・調達、安定したネットワーク環境の構築、クラウドまたはオンプレミスでのIoTプラットフォームの構築、そして収集データを活用するためのアプリケーション開発や既存システムとの連携を実現します。さらに、IoTから得られる膨大なデータを価値ある情報へと変換するための「データ分析・活用サービス」も重要です。これには、データの可視化、AIや機械学習を用いた高度な分析、予測モデルの構築、そしてビジネスインサイトの抽出が含まれます。システム稼働後には、安定した運用を維持するための「運用・保守サービス」が提供され、システムの監視、障害対応、セキュリティ管理、定期的なアップデート、パフォーマンス最適化などが行われます。また、IoTシステムは常にサイバー攻撃のリスクに晒されているため、「セキュリティサービス」として脆弱性診断、対策立案、インシデント対応なども専門的に行われます。加えて、顧客企業内でIoTを使いこなせる人材を育成するための「トレーニング・教育サービス」も提供されることがあります。

IoTプロフェッショナルサービスは、多種多様な業界で活用されています。例えば、製造業では、スマートファクトリー化を推進し、生産設備の稼働状況監視による生産性向上、品質管理の自動化、予知保全によるダウンタイム削減、サプライチェーン全体の最適化などに貢献しています。物流業においては、リアルタイムでの貨物追跡、在庫の最適化、配送ルートの効率化、車両の運行管理などに利用され、コスト削減とサービス品質向上を実現しています。小売業では、スマートストアの実現を通じて、顧客の行動分析、在庫の自動管理、パーソナライズされた顧客体験の提供などが可能になります。ヘルスケア分野では、ウェアラブルデバイスを用いた患者の健康状態の遠隔モニタリング、病院内の医療機器や資産の管理、高齢者の見守りサービスなどに活用され、医療の質の向上と効率化に寄与しています。また、スマートシティの実現に向けては、交通量の最適化、公共インフラの監視、エネルギー管理、防災システムの高度化など、都市機能全体の最適化に貢献しています。農業分野でも、スマート農業として、土壌や気象データのモニタリングによる精密農業、自動灌漑システム、ドローンを活用した生育状況の把握など、生産性向上と持続可能な農業の実現に役立てられています。

これらのサービスを支える関連技術も多岐にわたります。まず、物理世界からデータを収集する「IoTデバイス」として、様々なセンサー(温度、湿度、圧力、振動など)、アクチュエーター、そしてデータを集約・送信するゲートウェイが挙げられます。これらのデバイスを接続する「ネットワーク技術」としては、高速大容量通信が可能な5G、広範囲を低消費電力でカバーするLPWA(LoRaWAN、Sigfox、NB-IoTなど)、Wi-Fi、Bluetoothなどが用途に応じて使い分けられます。収集されたデータを処理・保存する基盤としては、AWS IoT、Azure IoT、Google Cloud IoTといった「クラウドコンピューティング」サービスが広く利用されています。そして、膨大なデータを分析し、価値ある情報へと変換するための「データ分析技術」として、ビッグデータ処理技術、AI(機械学習、深層学習)、そしてデバイス側でリアルタイム処理を行うエッジAIなどが不可欠です。IoTシステムの信頼性を確保するためには、データの暗号化、認証、アクセス制御、さらにはブロックチェーン技術を活用したデータ改ざん防止など、「セキュリティ技術」が極めて重要となります。また、ユーザーがIoTシステムを直感的に操作し、データを効果的に活用できるよう、「UI/UXデザイン」の専門知識も求められます。近年では、物理空間の情報をデジタル空間に再現し、シミュレーションや予測を行う「デジタルツイン」技術も注目されています。

IoTプロフェッショナルサービス市場は、近年急速な拡大を見せています。その背景には、企業のデジタルトランスフォーメーション(DX)への取り組みの加速があります。多くの企業が、労働力不足の深刻化や生産性向上への強いニーズに直面しており、IoTを活用した業務効率化や自動化が喫緊の課題となっています。また、IoTによって収集される膨大なデータを活用し、新たなビジネスモデルの創出や顧客体験の向上を図ろうとする動きも活発です。5Gの普及による高速・大容量・低遅延通信の実現、IoTデバイスの低コスト化と高性能化、そしてクラウドサービスの進化も、IoT導入のハードルを下げ、市場拡大を後押ししています。さらに、環境規制の強化やサステナビリティへの意識の高まりから、エネルギー管理や資源の最適利用といった分野でのIoT活用も進んでいます。しかし、IoTシステムの構築は、デバイス、ネットワーク、クラウド、アプリケーション、セキュリティなど、多岐にわたる専門知識と技術を必要とするため、自社だけで全てを賄うことが難しい企業が多く、外部の専門家によるプロフェッショナルサービスへの需要が高まっています。

将来展望として、IoTプロフェッショナルサービス市場は今後もさらなる拡大と多様化が予測されます。AI技術との融合は一層進み、IoTデバイスから得られるデータに基づいた高度な自動化や予測能力が向上し、より自律的なシステムが実現されるでしょう。また、リアルタイム処理のニーズの高まりから、クラウドだけでなく、デバイスに近い場所でデータ処理を行うエッジコンピューティングの重要性が増し、これに対応するサービスも進化していくと考えられます。セキュリティ対策は、IoTシステムの普及に伴い、より高度化・複雑化し、レジリエンス(回復力)の高いシステム構築が求められるようになります。サステナビリティやESG経営への貢献も重要なテーマとなり、環境負荷の低減や資源の有効活用を支援するIoTソリューションの需要が高まるでしょう。さらに、特定の業界や用途に特化したソリューションが進化し、よりきめ細やかなサービス提供が可能になるとともに、サービス提供形態も、従来のプロジェクト型から、月額課金制のXaaS(Everything as a Service)モデルへと多様化していくことが予想されます。IoTプロフェッショナルサービスは、企業のDX推進における不可欠なパートナーとして、その役割を一層強化していくことでしょう。