IoTテスト市場 規模とシェアの分析 – 成長トレンドと予測 (2025年~2030年)

IoTテスト市場レポートは、サービスタイプ(プロフェッショナルサービス、マネージドサービス)、テストタイプ(機能テスト、パフォーマンステスト、ネットワークテスト、互換性テスト、セキュリティテスト、ユーザビリティテスト)、アプリケーション(スマートビルディングとホームオートメーション、キャピラリーネットワーク管理など)、エンドユーザー産業(小売、製造、ヘルスケア、エネルギー・公益事業、IT・通信など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTテスティング市場規模、トレンド、シェア、および2030年までのグローバル産業分析

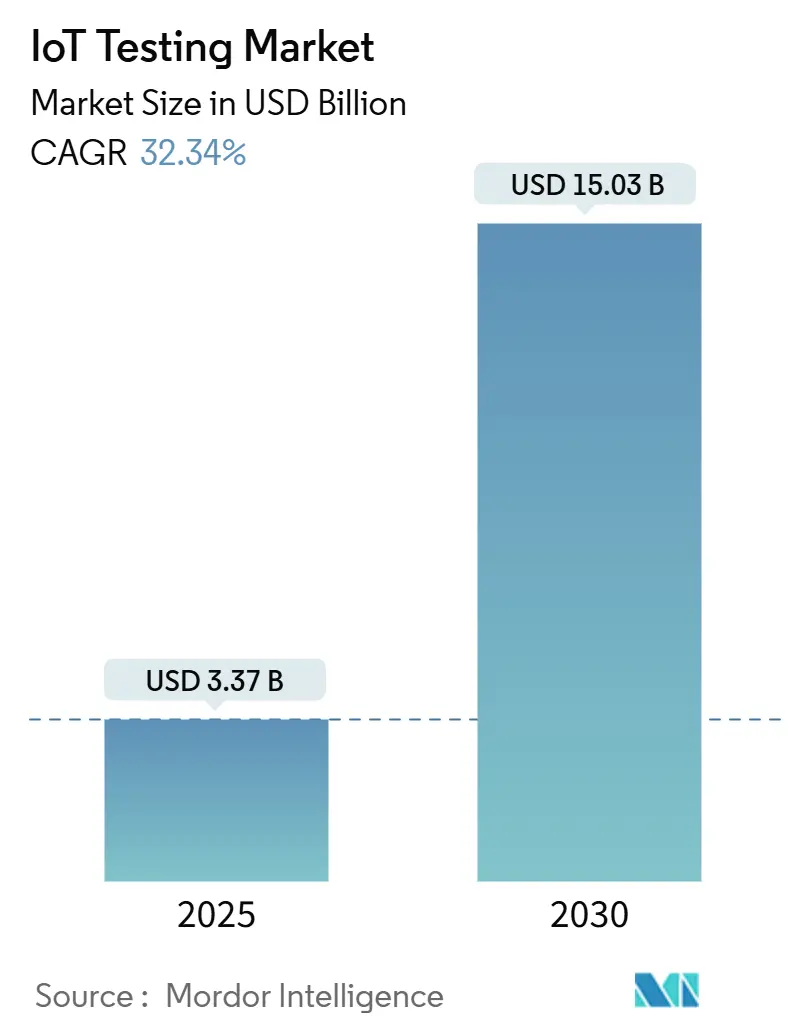

IoTテスティング市場は、2025年には33.7億米ドルと推定され、2030年には150.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)32.34%で急成長すると予測されています。この急速な拡大は、デジタルトランスフォーメーションの目標達成、サイバーセキュリティ規制の強化、および産業・消費者環境に浸透するコネクテッドエンドポイントの増加を反映しています。企業は、単一デバイスの故障が生産ラインの停止、安全事故の発生、数百万ドル規模の規制罰則につながる可能性があるため、リアクティブな検証モデルから予測的な検証モデルへと移行しています。5Gおよびエッジコンピューティングによる低遅延要件は、ミッションクリティカルなワークロードにおけるミリ秒レベルの性能変動を捉えるテストベッドへの需要を高めています。同時に、デジタルツイン環境は、開発者が実際の条件へのトレーサビリティを維持しながら、ソフトウェアでデバイスのライフサイクル全体をモデル化することを可能にし、ハードウェアコストを削減しています。

主要なレポートのポイントは以下の通りです。

* サービスタイプ別では、プロフェッショナルサービスが2024年にIoTテスティング市場シェアの61%を占めましたが、マネージドサービスは2030年までに年平均成長率18.7%で拡大すると予測されています。

* テスティングタイプ別では、機能テストが2024年に27.3%の収益シェアを占めましたが、セキュリティテストは2030年までに年平均成長率22.5%で成長すると予測されています。

* アプリケーション別では、スマートマニュファクチャリング/産業用IoTが2024年にIoTテスティング市場規模の27.5%を占めましたが、車両テレマティクスは2030年までに年平均成長率22.9%で進展しています。

* エンドユーザー産業別では、製造業が2024年に28.1%の収益シェアを占めましたが、ヘルスケアは2030年までに最速の年平均成長率19.4%を記録すると予想されています。

* 地域別では、北米が2024年に収益の38.6%を占め、アジア太平洋地域は2030年までに年平均成長率15.8%で成長すると予測されています。

グローバルIoTテスティング市場のトレンドと洞察(推進要因)

コネクテッドIoTエンドポイントの爆発的増加

2024年8月までに中国では25.7億台のアクティブなIoT端末が報告されており、これはテストマトリックスが指数関数的に拡大していることを示しています。単一のスマートファクトリーでも、Zigbeeセンサー、LoRaWANゲートウェイ、5G RedCapロボットが混在し、検証チームはあらゆるプロトコル組み合わせにおけるシームレスな相互運用性を保証する必要があります。HyundaiとSamsungは、10ミリ秒未満の低遅延検証を必要とするプライベート5G RedCap生産ラインを既に実証しています。

セキュリティおよびプライバシー規制の強化

2025年8月以降、欧州連合の無線機器指令(RED)は、インターネット接続製品が販売前にサイバーセキュリティ適合性テストに合格することを義務付けています。調和されたEN 18031シリーズは、ネットワーク保護、データプライバシー、詐欺防止のテストケースを規定し、コンプライアンスの作業負荷を機能チェック以外にも拡大しています。湾岸地域では、サウジアラビアとUAEにおける生体認証SIM登録が接続テストプロトコルを再構築しています。

DevOpsおよび継続的テストパイプラインへの移行

DevOpsの採用により、IoT検証は個別のプロジェクトフェーズから、すべてのコードコミットに合わせた継続的なパイプラインへと移行しています。Fordは、ディアボーンキャンパスのビル管理資産のデジタルツインモデルを統合し、自動回帰テストのためにリアルタイムのセンサーレプリカを生成しています。「Testing-as-code」は、インフラストラクチャ・アズ・コードの原則を適用し、エンジニアがオンデマンドで同一のクラウドテストベッドを立ち上げ、並行してシナリオを実行し、数時間以内に合否判定を受け取れるようにします。

5G/エッジコンピューティングによる低遅延ユースケース

ミュンヘンの研究者たちは、スタンドアロン5G New Radioの遅延が7ミリ秒未満であることを測定しましたが、実際の展開では、輻輳、ハンドオーバー、エッジノード障害シナリオ下での性能を検証する必要があります。Azure Private 5G Coreは現在、産業クライアントにコンテナ化されたネットワークスライスと、展開前にリアルタイムのトラフィック負荷をミラーリングするテストスイートを提供しています。これにより、従来のデバイスメトリクスを超え、無線、トランスポート、アプリケーション層の同期テストを含む包括的なシステム検証に新たな重点が置かれています。

抑制要因と影響分析

デバイス/プロトコルの複雑性の増大

現代の展開では、Wi-Fi 6Eセンサー、Bluetooth 5.4ビーコン、LoRaWANメーター、NB-IoTトラッカー、5G RedCapモデムなど、それぞれ異なるツールを必要とする多様なデバイスが混在しています。自動車の半導体コンテンツは2030年までに1台あたり1,200米ドルに達すると予測されており、検証ポイントが倍増します。

グローバルな相互運用性標準の欠如

ETSI EN 303 645、米国NIST 8259Aガイドライン、および新興の中国のスマートシティベンチマークはすべて異なっており、多国籍ベンダーは同一のデバイスを3回個別に認証することを余儀なくされています。

セグメント分析

サービスタイプ別:プロフェッショナルサービスが複雑な検証を牽引

プロフェッショナルサービスは2024年に61%のシェアを占め、5G、RedCap、EUサイバー適合性テストにおける専門知識を提供しています。一方、マネージドサービスは、2025年の13.1億米ドルから2030年には60.5億米ドルへと、年率18.7%で成長すると予測されています。HCL Technologiesはマネージドテストポートフォリオの好調な成長を報告しており、グローバルなシステムインテグレーターは、クライアントがハードウェアを発送することなく24時間体制でテストをキューイングできるリモートアクセス可能なデバイスファームに投資しています。

テスティングタイプ別:セキュリティテストが成長リーダーとして浮上

機能検証は2024年に27.3%の最大の収益シェアを維持しました。しかし、セキュリティテストは2030年までに年平均成長率22.5%を記録すると予想されています。IoTテスティング市場は現在、EN 18031および米国FDAの市販前申請に合わせた侵入シミュレーション、ファームウェア整合性スキャン、暗号化チャネル評価を実行する必要があります。Applus+は2024年に新しい欧州サイバーラボを開設し、ETSI 303 645認証需要に迅速に対応しています。セキュリティサービス単独で、2030年までにIoTテスティング市場シェアの31%を占める可能性があります。

アプリケーション別:車両テレマティクスが製造業を上回る加速

スマートマニュファクチャリング/産業用IoTアプリケーションは、ダウンタイム削減と予測メンテナンスにおける実績あるROIにより、2024年に27.5%の収益を占めました(Thyssenkrupp Materialsはコネクテッド機器監視導入後、計画外停止が52%減少)。しかし、車両テレマティクスは、eSIMの展開と欧州および北米におけるOTA(Over-The-Air)アップデート義務化に牽引され、年平均成長率22.9%という驚異的な成長を遂げています。GeotabとVerizon Connectのような主要プレイヤーがこの成長を牽引しています。これらのシステムは、リアルタイムの位置追跡、ドライバーの行動監視、車両診断データを提供し、物流効率と安全性の向上に貢献しています。特に、商用車フリートにおけるテレマティクスの採用は、燃料費削減と保険料最適化の観点から急速に進んでいます。

地域別:北米が市場をリード、アジア太平洋が急成長

北米は、技術革新への早期導入と堅固な規制枠組みにより、2024年にIoTテスティング市場の最大のシェアを占めました。米国とカナダは、スマートシティプロジェクト、コネクテッドヘルスケア、産業用IoTの導入において先行しており、これに伴うセキュリティとパフォーマンスのテスト需要が高まっています。一方、アジア太平洋地域は、中国、インド、日本などの国々でスマートデバイスの普及とデジタル化が進むにつれて、最も高い年平均成長率を記録すると予想されています。この地域では、政府のデジタル化推進政策と製造業におけるIoT導入が市場拡大の主要な原動力となっています。

主要企業:競争環境と戦略的動向

IoTテスティング市場は、Applus+、DEKRA、Intertek、SGS、TÜV SÜD、UL Solutionsなどの確立されたプレイヤーと、Keysight Technologies、Spirent Communicationsのような専門的なテストソリューションプロバイダーによって特徴付けられています。これらの企業は、M&A、戦略的パートナーシップ、および新しいテストラボの開設を通じて、サービスポートフォリオを拡大し、地理的プレゼンスを強化しています。例えば、Applus+は欧州でのサイバーラボ開設により、ETSI 303 645認証の需要に対応しています。市場の競争は激しく、企業は技術革新と顧客ニーズへの迅速な対応を通じて差別化を図っています。

本レポートは、IoTソリューションが実用化に耐えうるかを確認するための一連のテスト手順であるIoTテスト市場に関する詳細な分析を提供しています。小売、製造、ヘルスケア、エネルギー・公益事業、IT・通信といった多様なエンドユーザーにおけるIoTテストサービスの収益を対象とし、市場の成長を促進する要因と阻害する要因を網羅しています。

市場規模と成長予測によると、IoTテスト市場は2025年に33.7億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)32.34%で成長し、150.3億米ドルに達すると見込まれています。

市場の主要な促進要因としては、接続されたIoTエンドポイントの爆発的な増加、セキュリティおよびプライバシー規制の強化、DevOpsと継続的テストパイプラインへの移行、5G/エッジコンピューティングによる低遅延ユースケースの出現、デジタルツインベースの「仮想テスト」の採用、エネルギー効率の高いデバイスに対する持続可能性の義務化が挙げられます。一方、市場の阻害要因には、デバイス/プロトコルの複雑性の増大、グローバルな相互運用性標準の欠如、マルチアクセスエッジテストベッドの不足、データ主権規則による国境を越えたテストの遅延があります。

本レポートでは、バリュー/サプライチェーン分析、規制環境、技術的展望、テストタイプの概要、ポーターのファイブフォース分析、COVID-19およびパンデミック後の影響評価も含まれています。

市場は、サービスタイプ(プロフェッショナル、マネージド)、テストタイプ(機能テスト、パフォーマンステスト、ネットワークテスト、互換性テスト、セキュリティテスト、ユーザビリティテスト)、アプリケーション(スマートビルディング・ホームオートメーション、キャピラリーネットワーク管理、スマートユーティリティ、車両テレマティクス・コネクテッドカー、スマート製造/IIoT)、エンドユーザー産業(小売、製造、ヘルスケア、エネルギー・公益事業、IT・通信、政府・スマートシティ、運輸・物流、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化され、各セグメントの市場規模と予測が価値(USD百万)で提供されます。

特に、サービスタイプ別では、企業が複雑な検証作業を外部委託する傾向にあるため、マネージドサービスが18.7%のCAGRで最も急速に拡大すると予測されています。テストタイプ別では、EU無線機器指令のようなサイバーセキュリティ義務化により適合性が必須となるため、セキュリティテストが22.5%のCAGRで勢いを増しています。地域別では、中国、日本、韓国における大規模なスマートシティプログラムに支えられ、アジア太平洋地域が15.8%のCAGRで最も強力な成長見通しを示しています。また、5Gとエッジコンピューティングは、10ミリ秒未満の低遅延目標を導入し、実世界のネットワークダイナミクスをシミュレートする高度なテストベッドへの投資を促進する要因となっています。

競争環境の章では、市場集中度、戦略的イニシアティブと資金調達、市場シェア分析が詳述されます。主要企業としては、IBM、Keysight Technologies、HCL Technologies、Cognizant、Capgemini、Infosys、Tata Consultancy Services、Accenture、Wipro、Qualitest Group、Spirent Communications、AFour (ACL Digital)、Apica Systems、Praetorian Security、Novacoast、Trustwave (Singtel)、Happiest Minds、Vector Informatik、Eurofins Digital Testing、SmartBear、VIAVI Solutionsなどが挙げられ、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

最終的に、本レポートは市場の機会と将来の展望に関する分析を提供し、未開拓の領域や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 接続されたIoTエンドポイントの爆発的増加

- 4.2.2 厳格化するセキュリティおよびプライバシー規制

- 4.2.3 DevOpsと継続的テストパイプラインへの移行

- 4.2.4 5G/エッジコンピューティングによる低遅延ユースケース

- 4.2.5 デジタルツインベースの「仮想テスト」の採用

- 4.2.6 エネルギー効率の高いデバイスに対する持続可能性の義務化

- 4.3 市場の阻害要因

- 4.3.1 デバイス/プロトコルの複雑さの増大

- 4.3.2 グローバルな相互運用性標準の欠如

- 4.3.3 マルチアクセスエッジテストベッドの不足

- 4.3.4 データ主権規則による国境を越えたテストの遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 テストの種類概要

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 COVID-19およびパンデミック後の影響の評価

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 プロフェッショナル

- 5.1.2 マネージド

- 5.2 テストタイプ別

- 5.2.1 機能テスト

- 5.2.2 パフォーマンステスト

- 5.2.3 ネットワークテスト

- 5.2.4 互換性テスト

- 5.2.5 セキュリティテスト

- 5.2.6 ユーザビリティテスト

- 5.3 アプリケーション別

- 5.3.1 スマートビルディングおよびホームオートメーション

- 5.3.2 キャピラリーネットワーク管理

- 5.3.3 スマートユーティリティ(エネルギー/水)

- 5.3.4 車載テレマティクスおよびコネクテッドカー

- 5.3.5 スマートマニュファクチャリング / 産業用IoT (IIoT)

- 5.4 エンドユーザー産業別

- 5.4.1 小売

- 5.4.2 製造

- 5.4.3 ヘルスケア

- 5.4.4 エネルギーおよびユーティリティ

- 5.4.5 ITおよび通信

- 5.4.6 政府およびスマートシティ

- 5.4.7 運輸およびロジスティクス

- 5.4.8 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的イニシアチブと資金調達

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBM

- 6.4.2 Keysight Technologies

- 6.4.3 HCL Technologies

- 6.4.4 Cognizant

- 6.4.5 Capgemini

- 6.4.6 Infosys

- 6.4.7 Tata Consultancy Services

- 6.4.8 Accenture

- 6.4.9 Wipro

- 6.4.10 Qualitest Group

- 6.4.11 Spirent Communications

- 6.4.12 AFour (ACL Digital)

- 6.4.13 Apica Systems

- 6.4.14 Praetorian Security

- 6.4.15 Novacoast

- 6.4.16 Trustwave (Singtel)

- 6.4.17 Happiest Minds

- 6.4.18 Vector Informatik

- 6.4.19 Eurofins Digital Testing

- 6.4.20 SmartBear

- 6.4.21 VIAVI Solutions

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IoTテストとは、モノのインターネット(IoT)システム全体の品質と信頼性を確保するために行われる、多岐にわたる検証活動の総称でございます。IoTシステムは、センサーやアクチュエーターなどの物理デバイス、それらを接続するネットワーク、データを収集・処理・分析するクラウドプラットフォーム、そしてユーザーが操作するアプリケーションという、複数の異なる要素が複雑に連携して構成されています。従来のソフトウェアテストやハードウェアテストとは異なり、IoTテストではこれら全ての要素が連携する環境下での機能性、性能、セキュリティ、互換性、信頼性などを総合的に評価することが求められます。その目的は、システムが意図した通りに動作し、ユーザーに安全で快適な体験を提供できることを保証し、潜在的なリスクを未然に防ぐことにございます。

IoTテストには、その複雑なシステム構成に対応するため、様々な種類が存在いたします。まず、機能テストは、デバイスが正しくデータを収集し、コマンドに正確に応答するか、アプリケーションが期待通りに動作するかといった、個々の機能やシステム全体の機能が仕様通りに動作するかを確認する基本的なテストでございます。次に、性能テストは、多数のデバイスが同時に接続された際のシステムの応答速度や処理能力を評価する負荷テスト、システム限界を超える負荷を与えて耐久性や回復力を確認するストレステスト、デバイス数やデータ量の増加に対するシステムの拡張性を測るスケーラビリティテストなどを含みます。セキュリティテストは、IoTシステムにおいて最も重要な側面の一つであり、デバイスの脆弱性、通信経路の暗号化、認証メカニズム、クラウドプラットフォームのセキュリティ、不正アクセスへの耐性などを徹底的に検証し、データ漏洩やシステム乗っ取りのリスクを排除することを目指します。

また、互換性テストは、異なるメーカーのデバイス、多様なOS、ブラウザ、ネットワークプロトコル間での連携がスムーズに行われるかを確認します。信頼性・耐久性テストでは、長期間の連続稼働や、高温・低温、高湿度といった過酷な環境下での動作安定性、バッテリー寿命、故障発生時の回復メカニズムなどを評価いたします。接続性テストは、Wi-Fi、Bluetooth、Zigbee、LoRaWAN、5Gなどの様々な通信プロトコルとネットワーク環境下での接続の安定性やデータ送受信の正確性を検証します。ユーザビリティテストは、ユーザーインターフェースの使いやすさや直感性、全体的なユーザーエクスペリエンスを評価し、製品の市場受容性を高めるために重要でございます。最後に、規制・認証テストは、各国の電波法や安全基準、特定の業界標準など、法規制や認証要件への準拠を確認するために実施されます。

IoTテストの用途と重要性は多岐にわたります。第一に、製品の品質向上と市場投入までの期間短縮に貢献します。テストを早期かつ継続的に実施することで、潜在的な問題を早期に発見し、手戻りを減らすことが可能になります。第二に、セキュリティリスクの低減とデータ保護を強化します。IoTシステムはサイバー攻撃の新たな標的となり得るため、徹底したセキュリティテストはユーザーのプライバシーとデータの安全を守る上で不可欠でございます。第三に、ユーザー満足度の向上とブランド信頼性の構築に寄与します。安定して動作し、安全で使いやすいIoT製品は、顧客ロイヤルティを高め、企業のブランド価値を向上させます。第四に、システム障害による経済的損失や社会的信用の失墜を回避します。特に産業用IoT(IIoT)においては、システム停止が甚大な損害につながる可能性があるため、信頼性の確保は極めて重要でございます。

IoTテストに関連する技術も多岐にわたります。クラウドコンピューティングは、IoTデータの収集、処理、分析の基盤として不可欠であり、テスト環境の構築にも広く利用されます。ビッグデータ分析は、膨大なIoTデータから異常を検知したり、システムの性能を評価したりする上で重要な役割を果たします。AIや機械学習は、テストケースの自動生成、異常検知の精度向上、予測メンテナンス、テスト自動化の効率化に活用され、テストプロセスの高度化を推進しています。エッジコンピューティングは、デバイスに近い場所でデータを処理する技術であり、エッジデバイスの性能や信頼性のテストが重要になります。ブロックチェーンは、IoTデバイス間のセキュアなデータ交換や認証、サプライチェーン管理に利用され、そのセキュリティテストも注目されています。また、テスト自動化ツールや仮想化・シミュレーション技術は、多数のデバイスや複雑なシナリオに対応し、物理的なデバイスが揃わない段階でのテストを可能にする上で不可欠な技術でございます。

IoTテストの市場背景としましては、IoTデバイスの爆発的な普及と多様化が挙げられます。スマートホーム、ウェアラブルデバイス、産業用センサー、スマートシティインフラなど、あらゆる分野でIoTの導入が加速しており、それに伴いシステムの複雑性も増大しています。特に、5Gの普及は高速・低遅延通信環境を実現し、自動運転や遠隔医療といった新たなIoTアプリケーションの登場を促しており、これらの高度なシステムに対する厳格なテストが求められています。また、データプライバシーとセキュリティに対する社会的な関心の高まりも、IoTテストの重要性を後押ししています。各国・地域でデータ保護に関する法規制が強化される中、企業はコンプライアンスを遵守するために、より包括的なセキュリティテストを実施する必要がございます。このような背景から、IoTシステムの品質保証に対する認識が向上し、専門知識を持つテストエンジニアの需要も高まっています。

将来展望としましては、IoTテストはさらなる進化を遂げると考えられます。AIを活用したテストの高度化は、今後も加速するでしょう。AIによるテストケースの自動生成、異常検知の精度向上、さらには過去のデータに基づいた予測テストなど、テストプロセスの効率化と網羅性の向上が期待されます。また、DevOpsやDevSecOpsとの統合が進み、開発の初期段階からテストを組み込み、継続的インテグレーション/デリバリー(CI/CD)パイプラインの中で自動化されたテストが実行されることが一般的になるでしょう。セキュリティテストは、ゼロトラストモデルの導入や脅威インテリジェンスの活用により、さらに強化される見込みでございます。デジタルツインを活用したテストも注目されており、物理的なIoTシステムを仮想空間で再現することで、より効率的かつ網羅的なテストが可能になります。エッジAIデバイスの増加に伴い、エッジ側でのAI処理能力を持つデバイスの性能と信頼性のテストが重要性を増すでしょう。さらに、IoTに関する国際的な標準化や規制の整備が進むことで、テスト要件がより明確化され、業界全体の品質水準が向上していくことが期待されます。テスト環境のクラウド化も進み、テストリソースの柔軟な調達とスケーラビリティの確保が容易になることで、より大規模で複雑なIoTシステムのテストが効率的に実施できるようになるでしょう。