IPデジタルコードレス電話機 (DECT) 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

IP DECT電話市場レポートは、コンポーネント(製品、およびサービス)、流通チャネル(B2B、およびB2C)、エンドユーザー(中小企業、大企業、およびホームユーザー)、アプリケーション(ヘルスケア、小売、オフィス通信、住宅、その他)、および地理別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IP DECT電話市場の概要

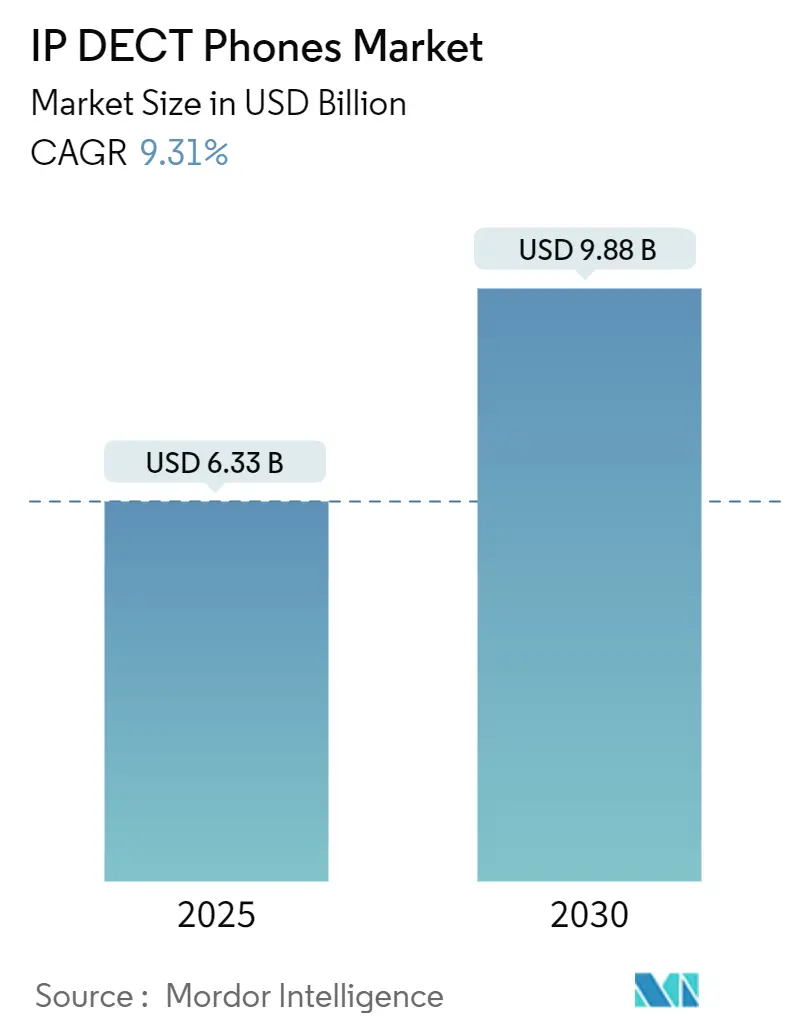

本レポートは、IP DECT(Digital Enhanced Cordless Telecommunications)電話市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に63.3億米ドル、2030年には98.8億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.31%で成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

市場分析

IP DECT電話市場は、専用スペクトル、低遅延、キャリアグレードの信頼性により、ミッションクリティカルな音声通信に不可欠な存在であり続けています。企業がクラウド通信プラットフォームへ移行する中でも、DECTハンドセットの重要性は変わりません。レガシーPBXハードウェアからクラウドIPインフラへの移行加速、統合IoT向けDECT-2020 NRの登場、および堅牢なモビリティに対する工場からの需要が、市場の健全な成長を支える主要な要因です。

ハイブリッドWi-Fi 6およびプライベート5G対応ハンドセットは、対応可能なユースケースを拡大しており、抗菌デバイスは臨床環境での需要を維持しています。ベンダー間の統合が進む一方で、地域スペシャリストの存在が価格競争を促し、イノベーションを活発にしています。

主要な市場トレンドと推進要因

1. レガシーPBXからクラウドIPプラットフォームへの迅速な移行:

企業がハードウェアベースのPBXからクラウドサービスへ移行する際、Microsoft TeamsやZoomなどのUCaaSスイートに登録できるエンドポイントが必要とされています。YealinkのSIP Gatewayは、既存のDECT基地局をTeamsワークフローに統合し、通話転送や同時着信を可能にします。マヨット病院センターの事例では、クラウド統合型DECTへの移行により、通話待ち時間の短縮とスタッフ満足度の向上が報告されています。集中管理機能は、クラウド対応DECTを新しい企業入札における標準仕様としています。

2. スマートファクトリーにおける堅牢なオンプレミスモビリティへの需要:

インダストリー4.0プログラムでは、生産効率の中心にモビリティが置かれています。騒がしい工場現場では、Wi-Fiや携帯電話の信号が不安定なため、ライン監督者や品質検査員、保守担当者は信頼性の高い通信を必要とします。YealinkのW59RのようなIP67定格のハンドセットは、粉塵、湿気、温度変化に耐え、マンダウンアラームやプッシュツートーク機能を備え、安全規制に対応します。DECT-2020 NRセンサーを同じネットワークに統合する能力は、配線とメンテナンスを削減し、工場近代化におけるDECTの採用を促進しています。特に中国、インド、東南アジアの工業団地の拡大により、アジア太平洋地域が堅牢なハンドセット需要の中心地となるでしょう。

3. DECT-2020 NRの展開による音声とIoTの融合:

DECT-2020 NRは、初の非セルラー5G技術としてITU-Rの承認を受け、グローバルな規制支援とスペクトル保護を確保しました。1平方キロメートルあたり400万台以上のデバイス容量とネイティブメッシュ自己修復機能を持ち、NR+はスペクトルライセンス費用なしでプライベートネットワークを運用することを可能にします。資産追跡タグ、環境センサー、音声ハンドセットを共通のインフラストラクチャに統合できるため、配線予算が削減され、投資回収が加速します。ベンダーは2025年以降、NR+をマルチセル基地局に統合して出荷を開始する予定です。

4. ハイブリッドWi-Fi 6 / プライベート5G DECTハンドセット:

大規模なキャンパスでは、単一のワイヤレス技術に依存することは稀です。ZenitelのSM-HSスマートフォンは、DECT、Wi-Fi、LTE/5G無線を1つのAndroidデバイスに統合し、ユーザーがネットワークドメイン間をシームレスにローミングできるようにします。Alcatel-Lucent EnterpriseとCelonaの提携は、プライベート5GスライシングをLANおよびWLANと同じ管理コンソールに統合し、カバレッジ、遅延、デバイスのバッテリー寿命間のトレードオフを解消します。これにより、倉庫内の自動搬送車やコンベンションセンターでのスタッフ連携など、対応可能なユースケースが拡大します。

市場の抑制要因

1. UCソフトフォンモバイルアプリの普及:

Microsoft TeamsやZoom PhoneなどのUCaaSスイートは、すべてのスマートフォンを音声、ビデオ、メッセージングのエンドポイントに変え、専用のコードレスハンドセットの必要性を低下させています。ソフトフォンは従業員がすでに所有しているコンシューマーハードウェアを利用し、無線でアップデートを提供し、分析ダッシュボードを標準でバンドルしています。この影響は、堅牢性や位置情報ベースのアラートが重要でないデスク中心のオフィス環境で最も顕著です。しかし、衛生、バッテリー持続時間、または規制された環境では、DECTが依然として優位性を保っています。

2. 2024年以降の中小企業IT予算の縮小:

インフレと借入コストの上昇により、中小企業のキャッシュフローが逼迫し、IT予算の削減やOpExモデルへの移行が進んでいます。マルチセルDECTの導入には基地局、アンテナ、ハンドセットへの初期投資が必要であり、基本的なソフトフォンサブスクリプションが月額数ドルであることと比較すると、導入が延期されやすい傾向にあります。ベンダーはデバイス・アズ・ア・サービス契約で対応していますが、普及はまだら模様です。

セグメント分析

* コンポーネント別:

製品が2024年にIP DECT電話市場規模の73.49%を占め、ハンドセットと基地局の継続的な更新を反映しています。一方、サービスは9.37%のCAGRでより速く成長しており、組織が展開規模の拡大に伴い、計画、スペクトル調査、リモートフリート管理などの専門サービスを求める傾向が強まっています。

* 流通チャネル別:

B2Bチャネルが2024年にIP DECT電話市場規模の88.38%を占めました。これは、インテグレーターの専門知識と大規模なソリューション販売の必要性によるものです。複雑なサイト調査やPoEスイッチのアップグレードなど、企業は専門のリセラーやベンダーとの直接取引を好みます。B2C需要も9.43%のCAGRで増加しており、リモートワーカーがプロフェッショナルなオーディオ品質と干渉のない通話を求める傾向が背景にあります。

* エンドユーザー別:

大企業が2024年にIP DECT電話市場規模の60.76%を占めました。病院、工場、キャンパスでは、数千台のユニットを一度に購入し、厳格なライフサイクルカレンダーに基づいて更新します。ホームユーザーは9.59%のCAGRで最も急速に成長しているセグメントです。ハイブリッドワークフォースは、個人と仕事の通話を分離し、HDオーディオを提供し、家庭のブロードバンド障害時にも機能する専用の音声デバイスを重視しています。

* アプリケーション別:

オフィス通信が42.29%と最大の収益を上げていますが、ヘルスケアは9.98%のCAGRで加速しています。これは、厳格な衛生プロトコルと生命安全ワークフローによるものです。PolyのRoveのようなMicrobanコーティングを施したデバイスは、病原体の持続性を低減し、専用スペクトルは監視機器との干渉を回避します。

地域分析

* 北米: 2024年に38.46%の収益を上げ、IP DECT電話市場をリードしました。これは、クラウドUCの早期採用、厳格な臨床感染制御規則、およびハイブリッドプライベート5G/DECTモビリティソリューションへのアップグレードを進める活発な製造業の存在によるものです。

* アジア太平洋: 2030年までに9.81%のCAGRで最も速い成長を予測されています。中国とインドではスマートファクトリーの建設が続き、DECTの確定的遅延が自動搬送車や作業員の安全ビーコンを支えています。東南アジアのスマートシティプロジェクトでは、DECT-2020 NRが街路灯、廃棄物管理、公共Wi-Fiバックホールを単一の非ライセンス帯域で統合するために採用されています。

* ヨーロッパ: DECTの歴史的ルーツと明確なCE認証制度に支えられ、堅実な中程度の単一桁成長を維持しています。企業はETSIの指導とエネルギー効率の高いIoT改修に対する政府助成金に後押しされ、NR+への早期移行を進めています。

* 南米、中東、アフリカ: 遅れをとっていますが、通信事業者が1.9 GHz DECTチャネルを混乱させる可能性のあるミッドバンド再割り当てを模索しているため、上昇の可能性を秘めています。ベンダーはサービス継続性を保護するために干渉適応機能を推進しており、慎重ながらも肯定的な採用曲線が維持されています。

競争環境

IP DECT電話市場は中程度に細分化されており、上位5ベンダーが推定55%の収益を占めています。Spectralinkはヘルスケアおよび産業分野で強みを発揮し、YealinkはMicrosoft Teams認証を通じてクラウド移行プロジェクトをリードしています。VTech傘下となったGigasetは、ヨーロッパでの強力なブランド力を活用しています。Alcatel-Lucent Enterpriseはプライベート5Gアライアンスに投資し、DECT、Wi-Fi 6、5G無線を統合管理する戦略を進めています。Nordic Semiconductorのような半導体サプライヤーは、NR+リファレンスデザインを提供することで、ODM新規参入企業が競争力のある価格のデバイスを投入することを可能にしています。

2024年から2025年にかけて戦略的な動きが加速しました。VTechはGigasetの資産を買収してヨーロッパのチャネルを拡大し、EricssonのVonage買収はエンタープライズモビリティAPIへの通信機器の関心の高まりを示しました。Alcatel-Lucent EnterpriseとCelonaのプライベート5G提携のようなパートナーシップは、ハードウェアメーカーが単一プロトコルへの依存を避ける動きを示しています。

主要企業:

Ascom Holding AG、Spectralink Corporation、Gigaset Communications GmbH、Snom Technology GmbH、Yealink Network Technology Co., Ltd.

最近の業界動向:

* 2025年3月: Alcatel-Lucent EnterpriseはCelonaと提携し、プライベート5GをLANおよびWLANと融合させ、倉庫や工場向けの管理された接続性を拡張しました。

* 2025年2月: DECT ForumはNordic Semiconductorのシリコンを用いたNR+仕様をリリースし、見通し線で600m、理想的なメッシュホップで6.2kmの範囲を実現しました。

* 2025年1月: Ericssonは62億米ドルでのVonage買収を完了し、エンタープライズ5GおよびCPaaS分野での主張を強化しました。

* 2025年1月: Alcatel-Lucent Enterpriseは、UCaaS、CPaaS、およびハンドセットポートフォリオの英国およびアイルランドの販売代理店としてWestcoastを指名しました。

本レポートは、IP DECT電話市場に関する詳細な分析を提供しております。

市場規模と成長予測:

2025年のIP DECT電話市場規模は63.3億米ドルに達すると予測されており、2030年までの収益は年平均成長率(CAGR)9.31%で成長すると見込まれております。特にアジア太平洋地域は、工場やスマートシティプロジェクトにおけるモビリティの拡大を背景に、9.81%のCAGRで最も急速な成長を遂げると予測されております。

市場の推進要因:

市場成長の主な推進要因としては、以下の点が挙げられます。

* レガシーPBXからクラウドIPプラットフォームへの急速な移行。

* スマート工場における堅牢なオンプレミスモビリティへの需要の高まり。

* 音声とIoTを統合するDECT-2020 NRの展開。これにより、企業は音声とIoTセンサーを同じアンライセンスネットワークで運用可能となり、ケーブル配線やライセンス費用を削減できると期待されております。

* ハイブリッドWi-Fi 6 / プライベート5G DECTハンドセットの登場。

* 感染制御基準に準拠したヘルスケア向けハンドセットの需要。病院では、医療機器との干渉を避ける専用スペクトルと抗菌性ハンドセットの利点から、Wi-FiよりもDECTが好まれる傾向にあります。

* 総所有コスト(TCO)を低減する超低エネルギーDECTチップセットの利用拡大。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。

* ユニファイドコミュニケーション(UC)ソフトフォンモバイルアプリの普及。

* アジア太平洋およびラテンアメリカにおけるスペクトル再割り当ての可能性。

* 電子廃棄物(e-waste)と持続可能性に関する監視の強化。

* 2024年以降の中小企業(SMB)IT予算の縮小。

技術的展望と規制環境:

レポートでは、技術的展望や規制環境についても分析しており、特にDECT-2020 NR(NR+)が音声とIoTセンサーを同一ネットワークで運用可能にすることで、導入経済性を変革すると指摘されております。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が含まれております。主要企業としてAscom Holding AG、Spectralink Corporation、Gigaset Communications GmbHなどが挙げられており、2024年1月にはVTechがGigaset Communicationsの主要資産を買収し、欧州での事業を拡大したことが特筆すべき点です。

市場のセグメンテーション:

本レポートは、以下の要素に基づいて市場を詳細にセグメント化し、分析を行っております。

* コンポーネント別: 製品、サービス。

* 流通チャネル別: B2B、B2C。

* エンドユーザー別: 中小企業、大企業、ホームユーザー。

* アプリケーション別: ヘルスケア、小売、オフィス通信、住宅、その他。

* 地域別: 北米(米国、その他)、南米(ブラジル、その他)、欧州(ドイツ、英国、フランス、その他)、アジア太平洋(中国、日本、インド、その他)、中東およびアフリカ(中東、アフリカ)。

市場機会と将来展望:

未開拓の分野や満たされていないニーズの評価を通じて、将来的な市場機会についても言及されております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 レガシーPBXからクラウドIPプラットフォームへの急速な移行

- 4.2.2 スマートファクトリーにおける堅牢なオンプレミスモビリティの需要

- 4.2.3 音声とIoTを統合するDECT-2020 NRの展開

- 4.2.4 ハイブリッドWi-Fi 6 / プライベート5G DECTハンドセット

- 4.2.5 感染管理に準拠したヘルスケアハンドセット

- 4.2.6 TCOを削減する超低エネルギーDECTチップセット

- 4.3 市場抑制要因

- 4.3.1 UCソフトフォンモバイルアプリの普及

- 4.3.2 アジア太平洋地域およびラテンアメリカにおけるスペクトラム再割り当ての可能性

- 4.3.3 増大する電子廃棄物と持続可能性への監視

- 4.3.4 2024年以降の中小企業IT予算の縮小

- 4.4 技術的展望

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 コンポーネント別

- 5.1.1 製品

- 5.1.2 サービス

- 5.2 流通チャネル別

- 5.2.1 B2B

- 5.2.2 B2C

- 5.3 エンドユーザー別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.3.3 家庭ユーザー

- 5.4 アプリケーション別

- 5.4.1 ヘルスケア

- 5.4.2 小売

- 5.4.3 オフィス通信

- 5.4.4 住宅

- 5.4.5 その他のアプリケーション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ascom Holding AG

- 6.4.2 Spectralink Corporation

- 6.4.3 Gigaset Communications GmbH

- 6.4.4 Snom Technology GmbH

- 6.4.5 Yealink Network Technology Co., Ltd.

- 6.4.6 Grandstream Networks, Inc.

- 6.4.7 Fanvil Technology Co., Ltd.

- 6.4.8 RTX A/S

- 6.4.9 VTech Holdings Limited

- 6.4.10 Doro AB

- 6.4.11 Alcatel-Lucent Enterprise

- 6.4.12 Escene Communication Co., Ltd.

- 6.4.13 Jabra (GN Audio A/S)

- 6.4.14 Innovaphone AG

- 6.4.15 Digium Telecomunicaciones S.L.

- 6.4.16 Akuvox (Nexhome Technology Co., Ltd.)

- 6.4.17 Epygi Technologies, LLC

- 6.4.18 Atcom Technology Co., Ltd.

- 6.4.19 ClearOne, Inc.

- 6.4.20 JPL Telecom Ltd.

- 6.4-21 Snom Solutions Pty Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IPデジタルコードレス電話機(DECT)は、インターネットプロトコル(IP)技術と、デジタルコードレス電話の国際標準規格であるDECT(Digital Enhanced Cordless Telecommunications)技術を組み合わせた通信端末でございます。VoIP(Voice over IP)技術を基盤とし、IPネットワークを通じて音声データを送受信するため、従来の固定電話回線に縛られず、LANケーブルやWi-FiなどのIPネットワーク環境があればどこでも内線電話として利用できます。DECT規格は、2.4GHz帯や5GHz帯のWi-Fiとは異なる1.9GHz帯の周波数を使用するため、電波干渉が少なく、安定した通話品質と高いセキュリティを確保できる点が特長です。ビジネス環境では、構内PHSの代替や、オフィス内のフリーアドレス化、多拠点間での内線通話に不可欠なツールとなっております。

IPデジタルコードレス電話機(DECT)は、用途や機能に応じて多岐にわたります。

ビジネス向けは、多機能ボタンやディスプレイを備え、IP-PBXやクラウドPBXと連携し、内線転送、保留、グループ着信などの高度なビジネスフォン機能を利用できるモデルが主流です。特定用途向けには、工場や倉庫、病院、介護施設など、過酷な環境や衛生管理が求められる現場で活躍する堅牢性や防塵防滴性能を高めたモデルが存在します。例えば、耐衝撃性や抗菌仕様、ナースコール連携機能を備えた医療・介護現場向けのモデルがあります。また、防爆性能を備え、危険物を取り扱う工場などで安全に使用できるモデルや、緊急時に位置情報を発信する機能を搭載したモデルなど、特定のニーズに対応した製品も開発されています。これらのDECT電話機は、業務効率の向上、コスト削減、そして従業員の安全性確保に大きく貢献しています。

IPデジタルコードレス電話機(DECT)の導入を検討する際には、利用環境、必要な機能、既存のPBXシステムとの互換性、そして将来的な拡張性などを総合的に考慮することが重要です。特に、クラウドPBXとの連携は、初期投資を抑えつつ柔軟な運用を可能にするため、中小企業から大企業まで幅広いビジネスシーンで注目されています。