世界の鉄鉱石ペレット市場規模予測(2025年-2032年)、年平均5.7%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Iron Ore Pellet Market By Grade (BF Grade, DRI Grade) Trade (Captive, Seaborne) and Regional Analysis for 2025 – 2032

鉄鉱石ペレットの市場シェアと動向分析

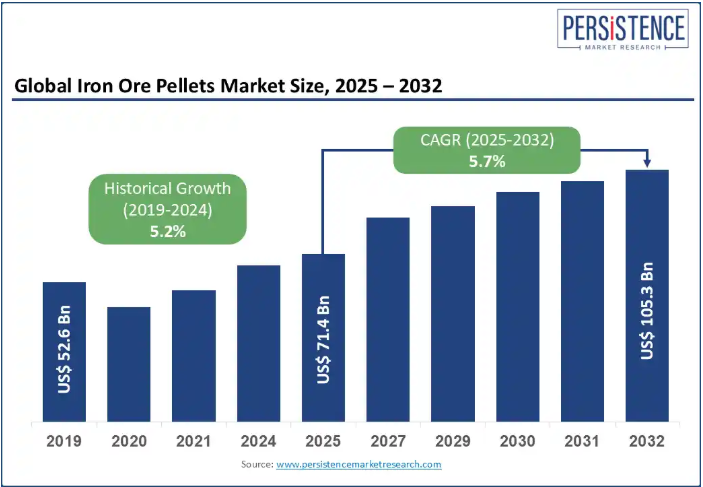

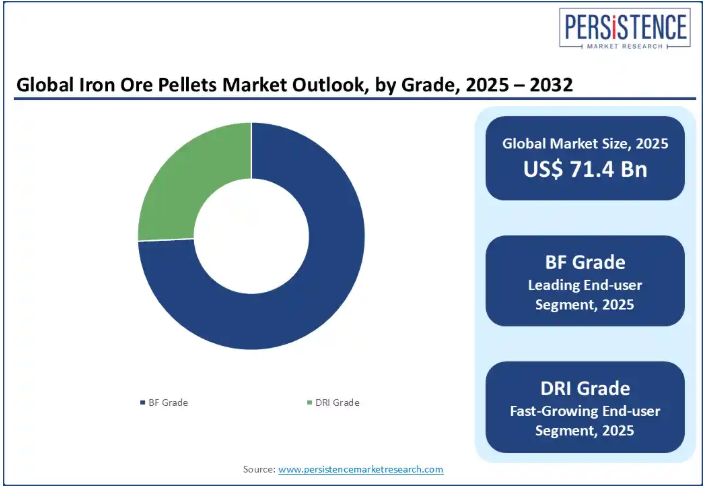

世界の鉄鉱石ペレット市場規模は、2025年には714億米ドルに達し、2025年から2032年までの予測期間にはCAGR 5.7%で成長し、1,053億米ドルに達すると予想されています。

ペレットの生産は、世界のDRIの成長の将来において中心的な役割を果たしています。DRIプラントは、鉄分67%以上で不純物2%未満のDRグレードペレットを必要とし、これらのペレットはガスベースと水素ベースのDRI技術の両方にとって不可欠です。2016年以降、DRIの生産量は年間約800万トン増加し、2023年には130~135百万トンに達し、2030年までに185~190百万トンに増加する可能性があります。CDRIの生産量は過去20年間で39Mtから102.1Mtに3倍に増加し、HDRIは1.8Mtから13.9Mtに急増しました。これは電気炉(EAF)ベースの製鉄メーカーの需要に牽引されています。1トンあたりの生産は、安定した高品質のペレット供給に依存しています。ヴァーレ(Vale)などの企業は、複数のDRIサイトにおける需要増加に対応するため、地域ごとのペレットハブを設立しています。

水素ベースのプロジェクトであるH2 Green SteelとHYBRITは、2030年までにDRグレードのペレットを原料として年間5 Mt以上のグリーン鋼を生産する計画です。これらの取り組みは、信頼できるペレット供給チェーンの戦略的必要性を浮き彫りにしています。ペレットの品質や供給量の低下は、DRIのスケジュールや効率に混乱を招く可能性があります。上位 15 カ国における 1 兆 7,000 万トンを超える持続的な世界鉄鋼生産は、一貫したペレット生産の必要性を直接強化し、ペレットを脱炭素化鉄鋼製造のバックボーンとして位置づけています。

業界の主なハイライト:

- 鉄分 67% 以上、脈石 2% 未満の DR グレードのペレットは、水素ベースおよびガスベースの DRI プラントの原料要件を満たすために不可欠です。

- 高炉用ペレットは、そのコスト効率、信頼性、および統合製鉄での普及により、2022年には74.3%の価値シェアを占めました。

- 東アジアは、中国のペレット生産能力の拡大と低排出硬化システムの導入に支えられ、41.6% の市場シェアを占めています。

- インドのペレット生産量は、国内需要の拡大、原材料の入手可能性、輸出依存度の低下により、2024~25 年度には 1 億 500 万トンに達すると予想されます。

- H2 Green Steel や OMK などのグリーン鋼メーカーは、高純度鉄鉱石ペレットの需要が旺盛であり、長期供給契約が市場を再構築しています。

- 低温プロセスで開発されたブリケットは、伝統的なペレットに比べてCO2排出量を80%削減し、ペレット製造業者間の競争を激化させています。

- バイオカーボンとバイオオイルを使用した化石燃料フリーのペレット化が注目されており、ValeやLKABのような企業が大規模生産で大幅なCO2削減を実現しています。

- HYBRIT や Stegra などのグリーン水素鉄鋼プロジェクトは、DR グレードのペレットサプライヤーを将来に備えたサプライチェーンに組み込むことで、そのビジネスチャンスを拡大しています。

市場動向:

推進要因 – 低炭素鉄鋼製造原料の需要拡大

世界的なグリーン鋼材生産への移行に伴い、高品質の鉄鉱石ペレットの需要が高まっています。鉄鋼メーカーは、水素を使用した直接還元(DR)プロセスに対応するため、鉄分が多く不純物の少ない原料を好んでいます。鉄分 68%、シリカ含有量が極めて低い DR グレードのペレットは、高炉法に比べ CO2 排出量を最大 95% 削減するために不可欠であることが証明されています。

Vale や Metalloinvest などの大手生産者は、この変化に対応するため、長期供給契約を確保し、生産能力の拡大を進めています。世界的に排出目標が厳格化する中、DR 対応鉄鉱石は、持続可能な鉄鋼生産に最適な原料として注目されています。スウェーデンとロシアの水素ベースの製鉄所は、このようなペレットをプロセスに積極的に導入しており、長期的な需要の伸びが見込まれています。例えば、H2 Green Steel と Vale の提携、Metalloinvest と OMK の 5,300 万トンの供給契約は、業界全体の採用を強調しています。クリーンな鉄鋼生産への移行はもはや実験段階ではなく、大規模な実施段階に入っています。そのため、高品位の鉄鉱石ペレットは、脱炭素化の重要な要素となっています。

制約要因 – 低排出ブリケットによる代替リスク

鉄鉱石ブリケットなどの新興技術が伝統的なペレット需要に課題をもたらしています。企業はペレット化に比べてCO2排出量を約80%削減する低温ブリケット化プロセスを開発しています。パイロット試験の成功と優れた凝集強度により、ブリケットはDR鋼生産における実用化が近づいています。その低いカーボンフットプリントと運営コストは、ペレット施設への投資を転換させる可能性があります。

Vale 社と Midrex 社は、ブリケット技術を世界規模で拡大する準備を進めており、市場動向の変化を予感させます。このブリケットが広く採用されれば、環境性能とコスト削減が優先される用途でペレットに取って代わる可能性があります。代替原料への注目が高まっているため、従来品のペレットメーカーは、イノベーションを進めなければ市場シェアを失うリスクに直面しています。

機会 – 化石燃料を使用しないペレット化への移行の加速

排出量を削減するために、ペレット生産に再生可能燃料を採用する業界動向が明確になっています。スコープ 1 排出量に大きく寄与するペレット化は、バイオオイルやバイオカーボンなどの代替燃料を使用して脱炭素化されています。LKAB と Vale は、1 工場あたり年間最大 35 万トンの CO2 削減を実現する商業用ペレットを生産し、このような代替燃料の実現可能性を実証しています。この取り組みは、2030年までに運営排出量を33%削減するといった広範な目標を支援し、国家のカーボンニュートラル戦略と一致しています。鉄鋼メーカーが低排出バリューチェーンへのコミットメントを強化する中、化石燃料フリーの凝集剤生産は標準化が進んでいます。再生可能燃料を使用した鉄鉱石ペレットは、持続可能な原材料供給の新たな基準を確立すると期待されています。

主なトレンド

グリーン水素プロジェクトとの統合

- 水素ベースの DRI プラントの台頭により、鉄鉱石ペレットの新たな需要センターが生まれています。スウェーデンの Stegra などの施設は、化石燃料を使用しない安定したペレットの供給に依存する大規模操業の準備を進めています。これらの産業規模のグリーン鋼プロジェクトを支援するため、鉄道による物流と長期調達計画が策定されています。

- HYBRITのようなプロジェクトは既にパイロットフェーズを完了し、商業展開段階に進んでおり、DRグレードのペレットの安定した原料供給が求められています。LKABやMetalloinvestのような生産者が68%の鉄分含有量を有するプレミアムグレードの濃縮物に投資していることから、ペレット供給業者は次世代のグリーン鋼鉄バリューチェーンに参入する強い機会を有しています。

カテゴリー別分析

グレードの洞察

BF グレードの鉄鉱石ペレットは、2022 年の市場価値の 74.3% を占め、最大のシェアを有しています。鉄鋼メーカーは、その確立されたインフラとコスト効率から、引き続き高炉技術に依存しています。BF ペレットは、安定した品質と大規模生産に対応しているため、世界中の統合鉄鋼メーカーに好まれています。低生産コストと幅広い入手可能性により、成熟した鉄鋼市場での優位性はさらに強化されています。

2024年11月13日、ヴァーレはROGESAと2025年から2027年までのBFグレードペレットの供給に関する複数年契約を締結しました。この契約は既存の高炉操業を支援しつつ、クリーン生産への移行準備を後押しします。ROGESAは2028年からディリンゲンに建設中のDRIプラントの稼働開始に伴い、DRグレードペレットの採用を計画しています。この移行は、グリーン鋼の勢いが拡大する一方で、BF ペレットが引き続きグローバルサプライチェーンを支えていることを反映しています。

貿易の洞察

自社消費用のペレットを調達する統合鉄鋼メーカーが主導し、キャプティブトレードが市場シェアの 72.4% を占めています。Tata Steel や JSW Steel などの企業は、原材料の供給を確保し、コストを削減し、品質の安定性を確保するために、ペレットの生産能力の拡大を続けています。強力な後方統合と鉄鋼需要の増加により、キャプティブペレットの消費はさらに増加しています。

地域別洞察

北米市場の動向

北米は、高品位ペレット生産と持続可能な技術への積極的な投資を背景に、世界の鉄鉱石ペレット市場の 10.2% を占めています。米国では、直接還元用ペレットの生産能力の拡大は、同国の金属戦略と電気アーク炉 (EAF) 製鋼の急速な台頭と足並みを揃えています。米国スチール社のキータック工場は、年間400万トンのDRグレードペレットを生産し、104の稼働中のミニミルに低コスト・高純度の原料を供給する重要な役割を果たしています。

カナダでは、カナダ鉄鉱石会社(IOC)が、持続可能なペレット生産と国際供給の両面で地域の地位を強化しています。電気ボイラーとバーナーのアップグレードによる排出量削減の取り組みは、カナダが低炭素ペレット化へ移行していることを示しています。

同時に、フランスとスウェーデンの水素ベースのHBIプラントへのDRグレードペレットの輸出拡大は、同地域がグローバルなグリーン鋼材サプライチェーンにおける戦略的役割を反映しています。脱炭素化と高度な原料供給の二重の焦点は、北米が化石燃料フリー製鋼への移行において影響力を強化しています。

東アジアの鉄鉱石ペレット市場動向

東アジアは、中国の積極的な生産能力の拡大と脱炭素化の推進により、鉄鉱石ペレット市場で 41.6% のシェアを占めています。2024年9月25日、メッツオはBSIETと提携し、唐山にある瑞豊鉄鋼向けに1.7 MTPAの移動式格子焼成システムを納入しました。この施設は老朽化したシャフト炉を置き換え、メッツオとBSIETの中国における12件目のペレットプロジェクトとなります。彼らのコンパクトで低排出量の技術は、中国のグリーン鋼鉄転換を支援し、東アジアのリーダーシップを強化しています。

鉄分豊富なアグリゲートは、湖南省をはじめとする主要省で鉄鋼製造の核心を成しています。湖南省の鉄鉱石生産量は2025年3月に71,500トンから104,600トンに急増しました。国家統計局の報告によると、同地域は2014年12月に記録された12,277,000トンに迫る活発な生産活動を継続しています。製品の均一性、信頼性の高いサプライチェーン、およびエネルギー効率の高いペレット化システムの採用が需要を牽引し、東アジアのグローバル市場における強固な地位を強化しています。

南アジアおよびオセアニアの鉄鉱石ペレット市場の動向

南アジアおよびオセアニアは、インドの鉄鉱石ペレット生産量の着実な成長に牽引され、世界市場シェアの 17.2% を占めています。インドは2018–19年度の5,960万トンから2023–24年度に9,400万トンへペレット生産量を増加させました。2024–25年度には1億500万トンに達し、前年比5%の増加を記録しました。鉄鋼需要の増加、高炉原料の採用率が 50% を超えたこと、ベンガル・エナジー社の西ベンガル州における 120 万トン/年の工場などの生産能力の拡大が、この成長を推進しました。

インドの原材料の供給は引き続き堅調で、2021-22 年の鉄鉱石生産量は 2 億 5,113 万トンとなり、ペレット製造施設を支えています。設計生産能力は、前年の 1 億 4,800 万トンから 2025 年には 1 億 6,400 万トンに達する見通しです。輸入への依存度の低下と輸出の縮小(2020~21 年の 1,375 万トンから 2022~23 年には 632 万トンへ減少)は、国内の鉄鋼需要を満たすために市場が内向きになることを示しています。この地域の勢いは、南アジアが凝集鉄原料の成長ハブとしての役割を強化しています。

競争環境

世界の鉄鉱石ペレット市場は、LKAB、リオティント(IOC)、Vale S.A.、Metalloinvest、Samarco などの大手企業が全体の 33% から 38% を占め、かなり統合されています。これらの企業は、低炭素ペレット技術の開発、直接還元(DR)グレード製品への移行、水素ベースの鉄鋼製造ニーズへの対応に注力しています。戦略の焦点は、化石燃料フリー燃料、代替凝集剤、クリーン鋼鉄エコシステムとの統合を通じて、技術的・環境的なリーダーシップを維持することにあります。

大手メーカーは生産能力を増強し、物流パートナーシップを締結して、ペレットのグローバルな供給を強化しています。一方、中小規模の企業は、固定価格体系の下で需要を確保するために、多くの場合、長期契約に依存しています。全体として、生産者は、EAF および HBI 市場に対応するため、高鉄分、低不純物のペレットの生産を優先しており、これは、従来の溶鉱炉用材料から、高品質で環境に配慮した原料への移行を反映しています。

主要な動向:

- 2024年11月13日、ヴァーレはディリンガーとザールシュタールAGの合弁企業であるROGESAと、2025年から2027年まで高炉用ペレットを供給する複数年契約を締結し、2028年から直接還元(DR)ペレットへの移行を開始します。これは、ヨーロッパのグリーン鋼への移行に合わせて、ディリンゲンに建設予定の ROGESA の水素ベースの DRI プラントを支援するものです。この契約は、Vale の主要 DR ペレットサプライヤーとしての役割を強化するとともに、2035 年までにスコープ 3 排出量を 15% 削減するという目標の達成を支援するものです。

- 2025年5月1日、ウクライナを拠点とする主要生産者であるフェレックスポは、欧州のグリーン鋼メーカー向けに高品質のDRグレードペレットの供給準備が整ったと発表しました。2024年にDRペレット489,720トン(2023年のゼロから増加)を生産した同社は、2027年以降、EUのグリーン鋼鉄目標を支援する重要なプレイヤーとしての地位を確立しました。この転換は、同社がペレットの仕様を厳格な欧州の持続可能性基準に合わせることに焦点を当てていることを反映しています。

鉄鉱石ペレット市場をカバーする企業

- Vale SA

- LKAB

- Metalloinvest MC LLC

- Iron Ore Company of Canada

- ArcelorMittal

- Cleveland-Cliffs Inc.

- FERREXPO

- METALLOINVEST MC LLC

- Rio Tinto

- Samarco

- Tata Steel

目次

- エグゼクティブサマリー

- 2025年および2032年の世界の鉄鉱石ペレット市場の概要

- 2025年から2032年の市場機会評価(単位:百万米ドル)

- 主な市場動向

- 将来の市場予測

- プレミアム市場洞察

- 業界動向および主な市場イベント

- PMR 分析および推奨事項

- 市場の概要

- 市場の範囲と定義

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 課題

- 主な傾向

- 製品ライフサイクル分析

- 鉄鉱石ペレット市場:バリューチェーン

- 原材料サプライヤー一覧

- 製造業者一覧

- 販売業者一覧

- 収益性分析

- 予測要因 – 関連性と影響

- 新型コロナの影響評価

- PESTLE 分析

- ポーターの 5 つの力分析

- 地政学的緊張:市場への影響

- 規制および貿易の見通し

- マクロ経済要因

- 世界的なセクター別見通し

- 世界 GDP 成長見通し

- 世界親市場の概要

- 価格動向分析、2019 年~2032 年

- 主なハイライト

- 製品価格に影響を与える主な要因

- グレード/組成/貿易見通し別の価格

- 地域別価格および製品嗜好

- 世界の鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 市場規模および前年比成長率

- 絶対的な機会

- 市場規模(百万米ドル)の分析および予測

- 過去の市場規模分析、2019年~2024年

- 現在の市場規模予測、2025-2032

- 世界の鉄鉱石ペレット市場の見通し:グレード

- はじめに / 主な調査結果

- 過去の市場規模(百万米ドル)および数量(トン)の分析(グレード別、2019-2024

- 現在の市場規模(百万米ドル)および数量(トン)の予測(グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 市場の魅力度分析:グレード

- 世界の鉄鉱石ペレット市場の展望:貿易の展望

- 概要/主な調査結果

- 2019 年から 2024 年までの貿易見通しによる過去の市場規模(百万米ドル)および数量(トン)の分析

- 2025 年から 2032 年までの貿易見通しによる現在の市場規模(百万米ドル)および数量(トン)の予測

- キャプティブ

- 海上輸送

- 市場の魅力度分析:貿易見通し

- 主なハイライト

- 世界の鉄鉱石ペレット市場の見通し:地域別

- 主なハイライト

- 2019年から2024年までの地域別市場規模(百万米ドル)および数量(トン)の分析

- 2025年から2032年までの地域別市場規模(百万米ドル)および数量(トン)の予測

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東・アフリカ

- 市場魅力分析:地域

- 北米鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 貿易見通し

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 米国

- カナダ

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- BF グレード

- DRI グレード

- 現在の市場規模(百万米ドル)および取引見通しによる予測、2025 年~2032 年

- キャプティブ

- 海上輸送

- 市場の魅力度分析

- ヨーロッパの鉄鉱石ペレット市場の見通し:過去(2019 年~2024 年)および予測(2025 年~2032 年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 貿易見通し別

- 国別、2025年~2032年の現在の市場規模(百万米ドル)および数量(トン)の予測

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- ロシア

- トルコ

- その他のヨーロッパ

- 現在の市場規模(百万米ドル)および数量(トン)の予測、グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 現在の市場規模(百万米ドル)および数量(トン)の予測、貿易見通し別、2025年~2032年

- キャプティブ

- 海上

- 市場の魅力分析

- 東アジアの鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 2019年から2024年までの市場規模(百万米ドル)および販売量(トン)の分析

- 国別

- グレード別

- 貿易見通し別

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- 中国

- 日本

- 韓国

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 現在の市場規模(百万米ドル)および取引見通しによる予測(2025年~2032年)

- キャプティブ

- 海上

- 市場の魅力度分析

- 南アジアおよびオセアニアの鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 貿易見通し別

- 現在の市場規模(百万米ドル)および数量(トン)の予測、2025年~2032年

- インド

- 東南アジア

- オーストラリア

- その他の南アジアおよびオセアニア

- 現在の市場規模(百万米ドル)および数量(トン)の予測(グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 現在の市場規模(百万米ドル)および数量(トン)の予測(貿易見通し別、2025年~2032年

- キャプティブ

- 海上

- 市場の魅力度分析

- 中南米の鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)の分析

- 国別

- グレード別

- 貿易見通し

- 現在の市場規模(百万米ドル)および数量(トン)予測、国別、2025年~2032年

- ブラジル

- メキシコ

- その他中南米

- 現在の市場規模(百万米ドル)および数量(トン)予測、グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 現在の市場規模(百万米ドル)および取引見通しによる予測(2025年~2032年)

- キャプティブ

- 海上

- 市場の魅力度分析

- 中東・アフリカの鉄鉱石ペレット市場の見通し:過去(2019年~2024年)および予測(2025年~2032年

- 主なハイライト

- 価格分析

- 市場別、2019年~2024年の過去の市場規模(百万米ドル)および数量(トン)分析

- 国別

- グレード別

- 貿易見通し別

- 現在の市場規模(百万米ドル)および数量(トン)予測、2025年~2032年、国別

- GCC

- 南アフリカ

- 北アフリカ

- その他中東・アフリカ

- 現在の市場規模(百万米ドル)および数量(トン)の予測(グレード別、2025年~2032年

- BFグレード

- DRIグレード

- 現在の市場規模(百万米ドル)および数量(トン)の予測(貿易見通し別、2025年~2032年

- キャプティブ

- 海上

- 市場の魅力度分析

- 競争環境

- 市場シェア分析、2024

- 市場構造

- 市場別競争の激しさマッピング

- 競争ダッシュボード

- 見かけの生産能力

- 企業プロフィール(詳細 – 概要、財務、戦略、最近の動向)

- Vale S.A.

- 概要

- セグメントおよび製品

- 主な財務情報

- 市場動向

- 市場戦略

- LKAB

- Metalloinvest MC LLC

- Iron Ore Company of Canada

- ArcelorMittal

- Cleveland-Cliffs Inc.

- FERREXPO

- METALLOINVEST MC LLC

- Rio Tinto

- Samarco

- Tata Steel

- Vale S.A.

- 注:企業リストは網羅的なものではありません。研究の進行に伴い、追加される可能性があります。

- 付録

- 研究方法論

- 研究仮定

- 略語と略称

*** 本調査レポートに関するお問い合わせ ***