鉄鉱石ペレット市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

鉄鉱石ペレット市場レポートは、ペレットの種類(高炉用ペレット、直接還元用ペレットなど)、グレード(ヘマタイト、マグネタイトなど)、エンドユーザー産業(鉄鋼生産、鋳造業など)、テクノロジー(ストレートグレーティング、グレートキルンなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

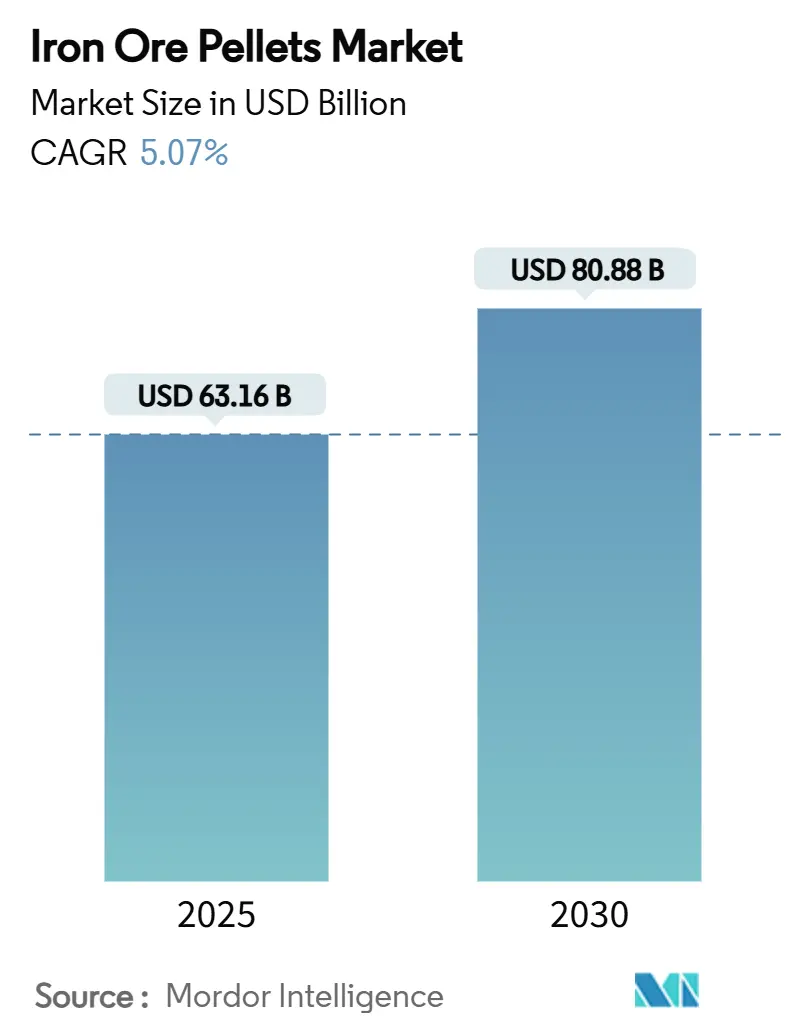

鉄鉱石ペレット市場は、2025年には631.6億米ドルと推定され、2030年には808.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.07%で成長すると予測されています。この成長は、堅調な鉄鋼需要の回復、水素対応型直接還元鉄(DRI)ルートへの段階的な移行、および高品位ペレット原料を優遇する環境規制の強化によって推進されています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場の推進要因

市場の主な推進要因は以下の通りです。

* 高炉製鉄からの需要増加(CAGRへの影響:+1.80%): 中国の世界最大級の高炉設備(粗鋼生産能力11.7億トン超)やインドの鉄鋼消費量の増加が、高炉用ペレットの需要を支えています。ペレットの最適化はコークス使用量を削減し、排出量をわずかに低減するため、水素インフラが普及するまでの暫定的な脱炭素化手段として機能します。

* 直接還元/電気炉(DR/EAF)ペレット使用の増加(CAGRへの影響:+1.20%): DRI炉は再生可能電力と水素を統合できるため、長期的な脱炭素化経路を提供します。中東・北アフリカ(MENA)地域は世界のDRI生産量の45%を占め、北米でも水素対応炉への移行が進んでいます。しかし、DRグレードの鉄鉱石は世界全体のわずか4%に過ぎず、供給の逼迫が価格プレミアムを生み出しています。

* 低炭素鉄鋼生産を支援する政府政策(CAGRへの影響:+0.90%): 欧州連合(EU)の炭素国境調整メカニズム(CBAM)や米国の水素対応DRIプラントへの補助金、中国の温室効果ガス会計ガイドラインなど、政府の介入が低炭素投資を加速させています。

* ペレット焼結技術の進歩(CAGRへの影響:+1.10%): ハイブリッドまたは低炭素焼結システムが燃料費とCO2排出量削減のために普及しています。

* 水素ベースの直接還元鉄プロジェクトの増加(CAGRへの影響:+0.80%): 欧州や中東における大規模な水素DRIプロジェクトの計画は、超高品位ペレットの長期的な需要を支えています。DRグレード原料への確実なアクセスは、投資家信頼の重要な要素となっています。

市場の抑制要因

市場の主な抑制要因は以下の通りです。

* 鉄鉱石価格の変動(CAGRへの影響:-0.70%): 中国のマクロ政策や新規供給(リオ・ティントのシマンドゥー鉱山など)に価格が左右されやすく、価格変動は小規模ペレット生産者の利益を圧迫し、統合を促進しています。

* 焼結における高いエネルギー消費とCO2排出量(CAGRへの影響:-0.50%): 従来の焼結プロセスはエネルギー集約的であり、天然ガスや粉炭を使用します。環境規制の強化(例:米国EPAの有害大気汚染物質規制)や海上輸送の炭素課徴金は、操業コストを上昇させ、低炭素焼結方法への移行を促しています。

* 高品質スクラップとの競合(CAGRへの影響:-0.90%): 2050年までに金属投入量の半分をスクラップが占めると予想されており、ペレットの長期的な需要成長を抑制する可能性があります。ただし、高強度鋼や低不純物鋼には依然として高品位ペレットが求められます。

セグメント分析

* ペレットタイプ別:直接還元ペレットがプレミアム需要を牽引

2024年には高炉用ペレットが市場シェアの56.18%を占めましたが、炭素コスト上昇により成長は鈍化しています。一方、直接還元用ペレットはCAGR 5.36%で成長し、MENAや北米での水素対応炉の拡大に伴い、プレミアム価格を維持すると予測されています。2030年までにその市場規模は大幅に拡大すると見込まれています。ヴァーレ社はルイジアナ州でDRグレードブリケットプロジェクトを進めるなど、高マージン市場への対応を強化しています。

* グレード別:超高品位ペレットがプレミアム成長を主導

2024年にはヘマタイトペレットが60.24%の最大シェアを占めました。しかし、脈石負荷とエネルギー強度を低減するため、超高品位(鉄分67%超)ペレットへの需要が徐々にシフトしており、このカテゴリーはCAGR 5.48%で市場全体の成長を上回ると予測されています。特に欧州や中東のグリーン鉄鋼プロジェクトでは、超低残渣のペレットが求められています。クンバ・アイアン・オア社はUHDMSアップグレードにより、プレミアム鉱石の割合を18%から55%に引き上げる計画です。

* 最終用途産業別:鉄鋼生産が優位性を維持

2024年には鉄鋼メーカーが全ペレットの67.29%を消費し、2030年までCAGR 5.55%で最も急速に成長する顧客基盤であり続けます。インフラ、自動車、エネルギー転換プロジェクトが世界中で展開される中、ペレット市場規模は粗鋼生産量と密接に連動しています。スクラップの利用が増加する可能性はありますが、高強度鋼や低不純物鋼には依然として高品位ペレットが不可欠です。

* 技術別:ハイブリッドシステムがイノベーション採用をリード

2024年にはストレートグレーティングシステムが53.65%のシェアを占めました。しかし、ハイブリッドまたは低炭素焼結技術は、規制上の優遇措置と低い燃料強度により、CAGR 5.81%で最も急速に成長すると予測されています。オペレーターが既存の炉を再生可能電力、プラズマ加熱、または水素バーナーで改修するにつれて、ハイブリッド設備の市場規模は急増すると予想されます。技術選択は、初期設備投資よりもライフサイクル排出量によって決定される傾向にあります。

地域分析

* アジア太平洋: 2024年には世界市場シェアの51.34%を占め、CAGR 5.74%で拡大すると予測されています。中国の広大な高炉能力とインドのペレット生産の二桁成長が牽引しています。インドは2024年に2.84億トンの鉄鉱石を生産し、1億トンを超えるペレットを生産し、自給自足と輸出の可能性を高めています。

* 北米: 成熟した市場ですが、戦略的に重要です。垂直統合と低炭素政策が市場の進化を形成しています。クリーブランド・クリフス社は5つの鉱山と2,800万ロングトンのペレット生産能力を持ち、地域シェアの22%を占めています。連邦政府の水素対応DRIプラントへの助成金は、将来のDRグレードペレット需要を後押ししています。

* 欧州: 脱炭素化が市場を規定しています。LKAB社はペレットから炭素フリーのスポンジ鉄への転換を承認し、高付加価値・低炭素製品への戦略的転換を示しています。EU CBAMは輸入業者に炭素コストを内部化させ、上流排出量の少ないDRグレードサプライヤーを優遇する可能性があります。

* 南米: 輸出志向のサプライヤーです。ヴァーレ社のカラジャス複合施設は2024年に3.1億~3.2億トンの生産を目指し、2030年までに生産量を13%増加させるための120億米ドルの投資プログラムに着手しています。これらの拡大は、欧州、MENA、アジアの顧客への安定供給を保証します。

* 中東・アフリカ: 天然ガスの豊富さを活用し、世界のDRIハブとして台頭しています。エミレーツ・スチール、カタール・スチール、アルジェリア・カタール・スチールなどが能力を拡大しており、サウジアラビアやUAEはブルー/グリーン水素DRIプロジェクトを模索しています。DRグレードペレットへの地域的なアクセスが重要であり、ブラジルや南アフリカの鉱山会社との長期供給契約が確保されています。

競争環境

鉄鉱石ペレット市場は中程度の断片化が進んでおり、大規模な統合型鉱山会社がプレミアム鉱床と自社ペレット生産能力を保有しています。これらの企業は、規模の経済、垂直統合、確立された顧客基盤を通じて競争優位性を享受しています。一方、小規模なサプライヤーは、特定の地域市場やニッチな製品に焦点を当てることで差別化を図っています。市場の競争は、DRグレードペレットの需要増加と、低炭素製鉄への移行によってさらに激化すると予想されます。特に、高品質なDRグレードペレットの安定供給能力が、今後の市場シェアを左右する重要な要素となるでしょう。

主要な市場参加者には、ヴァーレ、リオ・ティント、BHP、フォーテスキュー・メタルズ・グループ(FMG)などの大手鉱山会社が含まれます。これらの企業は、広範な鉱床と高度な採掘・加工技術を背景に、世界の鉄鉱石供給において支配的な地位を占めています。また、スウェーデンのLKABやロシアのメタロインベストなど、特定の地域でDRグレードペレットの生産に特化した企業も重要な役割を果たしています。

市場の動向

鉄鉱石ペレット市場は、世界の鉄鋼生産、特に直接還元鉄(DRI)ベースの製鉄プロセスの成長に強く影響されます。環境規制の強化と脱炭素化への圧力は、高品位で低炭素なDRグレードペレットの需要を加速させています。

* DRグレードペレットの需要増加: 世界的に低炭素製鉄への移行が進む中、電炉(EAF)と組み合わせたDRI生産は、高炉(BF)-転炉(BOF)ルートに代わる主要な選択肢として浮上しています。これにより、DRグレードペレットの需要は今後数年間で大幅に増加すると予測されています。

* グリーン水素DRIへの投資: サウジアラビア、UAE、オーストラリア、チリなどの国々は、グリーン水素を利用したDRIプロジェクトに積極的に投資しており、これによりDRグレードペレットの需要がさらに押し上げられる見込みです。

* サプライチェーンの多様化: 地政学的リスクやサプライチェーンの強靭化の必要性から、鉄鉱石ペレットの供給源の多様化が進んでいます。特に、欧州やMENA地域の製鉄会社は、ブラジルや南アフリカなどの伝統的な供給国に加え、新たな供給パートナーを模索しています。

* 価格変動: 鉄鉱石ペレットの価格は、世界の鉄鋼需要、供給の安定性、輸送コスト、および環境政策によって変動します。高品位ペレットは、その付加価値と環境上の利点から、プレミアム価格で取引される傾向があります。

結論

鉄鉱石ペレット市場は、世界の鉄鋼産業の脱炭素化という大きな潮流の中で、変革期を迎えています。DRグレードペレットの需要増加は、市場の成長を牽引する主要な要因であり、供給側はこれに対応するための投資と技術革新を進めています。特に、グリーン水素DRIプロジェクトの進展は、市場の構造と競争環境を大きく変化させる可能性を秘めています。サプライヤーは、高品質なDRグレードペレットの安定供給能力と、持続可能な生産プロセスを通じて、この新たな市場機会を捉えることが求められます。

本レポートは、世界の鉄鉱石ペレット市場に関する詳細な分析を提供しています。市場の仮定、定義、範囲、および調査方法を明確にした上で、市場の現状と将来の展望を包括的に解説しています。

エグゼクティブサマリーによると、世界の鉄鉱石ペレット市場は2025年に631.6億米ドルと評価されており、2030年までに年平均成長率(CAGR)5.07%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、高炉製鋼からの需要増加、直接還元(DR)/電炉(EAF)ペレットの使用拡大、低炭素鋼生産を支援する政府政策、ペレット焼結技術の進歩、および水素ベースの直接還元鉄プロジェクトの増加が挙げられます。特に、水素対応の直接還元鉄(DRI)能力の追加により、直接還元ペレットは最も速い成長(CAGR 5.36%)を遂げると見込まれています。

一方で、市場の成長を抑制する要因としては、鉄鉱石価格の変動、焼結プロセスにおける高いエネルギー消費と二酸化炭素排出量、そして高品質スクラップとの競合が指摘されています。

市場は、ペレットタイプ、グレード、最終用途産業、技術、および地域別に詳細に分析されています。

ペレットタイプ別では、高炉(BF)ペレット、直接還元(DR)ペレット、フラックスペレット、循環/HVOFおよび特殊ペレットが含まれます。

グレード別では、ヘマタイト、マグネタイト、そして67%以上の鉄分を含む超高品位ペレットが分析されています。超高品位ペレットは、鋼1トンあたりのエネルギー使用量とCO2排出量を削減するため、グリーン鋼イニシアチブにとって極めて重要であるとされています。

最終用途産業別では、製鋼が主要なセグメントであり、その他に鋳物、セメントおよび耐火物、化学品や水処理などの産業が対象です。

技術別では、ストレートグレーティング、グレーティングキルン、循環ペレット化システム、およびハイブリッド/低炭素焼結技術が評価されています。プラズマトーチや再生可能エネルギーを使用するハイブリッドまたは低炭素焼結システムは、最も急速に成長しており(CAGR 5.81%)、将来のペレットプラントにとって最も重要な技術的変化であると指摘されています。

地域別分析では、アジア太平洋地域が世界の消費量の51.34%を占め、中国とインドの鉄鋼産業によって牽引されており、需要を支配しています。その他、北米、ヨーロッパ、南米、中東およびアフリカ地域も詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、Anglo American Kumba Iron Ore、ArcelorMittal、KOBE STEEL, LTD.、Vale S.A.など、主要な市場参加企業のプロファイルが含まれています。

市場の機会と将来の展望としては、排出量削減のための高品位ペレット需要の増加が強調されています。EU CBAM(炭素国境調整メカニズム)や米国エネルギー省の脱炭素化助成金などの炭素価格設定スキームは、低炭素焼結およびDRグレード能力への投資を促進し、市場の持続可能な成長を後押ししています。

このレポートは、世界の鉄鉱石ペレット市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高炉製鉄からの需要増加

- 4.2.2 直接還元/電気炉ペレットの使用増加

- 4.2.3 低炭素鋼生産に対する政府の支援政策

- 4.2.4 ペレット焼結技術の進歩

- 4.2.5 水素ベース直接還元鉄プロジェクトパイプラインの増加

-

4.3 市場の阻害要因

- 4.3.1 鉄鉱石価格の変動

- 4.3.2 焼結における高いエネルギー消費と二酸化炭素排出量

- 4.3.3 高品質スクラップとの競合

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 ペレットタイプ別

- 5.1.1 高炉 (BF) ペレット

- 5.1.2 直接還元 (DR) ペレット

- 5.1.3 フラックスペレット

- 5.1.4 円形/HVOFおよび特殊ペレット

-

5.2 グレード別

- 5.2.1 ヘマタイト

- 5.2.2 マグネタイト

- 5.2.3 超高品位 (Fe 67%以上)

-

5.3 最終用途産業別

- 5.3.1 鉄鋼生産

- 5.3.2 鋳造所

- 5.3.3 セメントおよび耐火物

- 5.3.4 その他の最終用途産業 (化学品、水処理など)

-

5.4 技術別

- 5.4.1 ストレートグレーティング

- 5.4.2 グレーティングキルン

- 5.4.3 円形ペレット化システム

- 5.4.4 ハイブリッド/低炭素焼結

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アングロ・アメリカン クンバ鉄鉱

- 6.4.2 アルセロール・ミッタル

- 6.4.3 バーレーン・スチール

- 6.4.4 クリーブランド・クリフス社

- 6.4.5 CSN

- 6.4.6 フェレックスポ Plc

- 6.4.7 フラース・ホールディング B.S.C

- 6.4.8 ジンダル・スチール

- 6.4.9 株式会社神戸製鋼所

- 6.4.10 LKAB

- 6.4.11 メトインベスト

- 6.4.12 メッツォ

- 6.4.13 リオ・ティント

- 6.4.14 サマルコ・ミネラソン S.A.

- 6.4.15 タタ・スチール・ネーデルラント BV

- 6.4.16 ヴァーレ S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄鉱石ペレットは、鉄鋼生産において極めて重要な中間原料であり、微粉状の鉄鉱石を特定のプロセスを経て球状に成形し、焼結・硬化させたものです。その主な目的は、微粉状の鉄鉱石が持つ輸送性や貯蔵性の課題を解決し、さらに製鉄プロセス、特に高炉や直接還元炉における通気性を確保し、安定した操業を可能にすることにあります。ペレットは、均一な粒度、高い強度、そして優れた還元性を持つことが特徴で、これにより製鉄プロセスの効率化と品質向上に大きく貢献しています。

鉄鉱石ペレットにはいくつかの種類があり、その用途や化学組成によって分類されます。最も一般的なのは、高炉製鉄で使用されるペレットです。これらはさらに、シリカ含有量が高い「酸性ペレット」と、石灰石などを添加して塩基度を調整した「塩基性ペレット」に分けられます。塩基性ペレットは、高炉内でのスラグ生成量を抑え、燃料比の低減に寄与する利点があります。もう一つの重要な種類は、「直接還元用ペレット」です。これは、直接還元鉄(DRI: Direct Reduced Iron)や熱間塊成鉄(HBI: Hot Briquetted Iron)の原料として使用されるもので、不純物、特にシリカ、リン、硫黄の含有量が極めて少なく、高い金属鉄含有率が求められます。これらの高品位ペレットは、天然ガスなどを還元剤として用いる直接還元プロセスにおいて、効率的かつ高品質なDRIを生産するために不可欠です。その他、特定の合金元素を添加した特殊用途ペレットも存在します。

鉄鉱石ペレットの主な用途は、高炉製鉄と直接還元製鉄の二つです。高炉製鉄においては、焼結鉱と並び、高炉の主要な原料として使用されます。ペレットの均一な粒度と高い強度は、高炉内のガス流の通気性を良好に保ち、安定した操業を維持するために不可欠です。これにより、高炉の生産性向上と燃料消費量の削減に貢献します。一方、直接還元製鉄では、ペレットがDRIプラントの主要原料となります。天然ガスや石炭ガスなどの還元剤を用いて、鉄鉱石を直接還元して金属鉄を得るプロセスであり、生産されたDRIは、主に電気炉製鋼の原料として利用されます。電気炉製鋼においては、スクラップの代替として、あるいは製品の品質向上を目的としてDRI/HBIが使用され、特に低炭素鋼や特殊鋼の生産においてその価値が認められています。

鉄鉱石ペレットの製造には、高度な技術が用いられています。まず、鉄鉱石を微粉砕し、選鉱によって不純物を除去する工程があります。次に、微粉状の鉄鉱石に結合剤(ベントナイト、有機結合剤、石灰など)と水を加えて混合し、ディスクペレタイザーやドラムペレタイザーといった装置で球状に成形する「造粒」が行われます。この生ペレットはまだ強度が低いため、最後に高温で焼結・硬化させる「焼成」工程を経ます。焼成方法には、グレートキルン方式、シャフトキルン方式、ロータリーキルン方式などがあり、それぞれの方式がペレットの品質や生産コストに影響を与えます。また、ペレットの利用技術としては、高炉におけるペレットの均一な粒度と強度が操業安定化に寄与するほか、MIDREXプロセスやHYLプロセスに代表される直接還元技術では、ペレットの品質がDRIの生産効率と品質に直結します。近年では、環境負荷低減のための排ガス処理、排水処理、省エネルギー化、そしてCO2排出量削減技術の開発も進められています。

鉄鉱石ペレットの市場は、世界の鉄鋼需要に大きく左右されます。主要な生産国としては、ブラジル(ヴァーレ社)、スウェーデン(LKAB社)、カナダ、インド、ロシア、ウクライナなどが挙げられ、これらの国々が高品位な鉄鉱石資源を背景にペレットを供給しています。一方、主要な消費国は、中国、日本、韓国、欧州といった鉄鋼生産が盛んな地域です。近年、鉄鋼業界の脱炭素化の動きが加速する中で、高品位ペレット、特に直接還元用ペレットの需要が世界的に増加傾向にあります。これは、水素還元製鉄などの次世代製鉄プロセスにおいて、不純物の少ない高品位な原料が不可欠であるためです。ペレットの価格は、鉄鉱石の国際価格、海上運賃、エネルギー価格に連動して変動しますが、高品位ペレットはプレミアム価格で取引される傾向にあります。環境規制の強化は、この高品位ペレットの需要をさらに押し上げる要因となっています。

将来展望として、鉄鉱石ペレットは、世界の鉄鋼業界が直面する脱炭素化という大きな課題において、その役割を一層拡大していくと予想されます。特に、水素還元製鉄の主要原料として、高品位な直接還元用ペレットの需要は飛躍的に増加すると見込まれています。これは、CO2排出量の少ない製鉄プロセスへの移行を支える上で、ペレットが不可欠な素材となるためです。この流れの中で、ペレットの品質向上は引き続き重要なテーマであり、不純物(特にリン、硫黄、シリカ)のさらなる低減、還元性、強度、均一性の向上が求められます。また、結合剤の改良(環境負荷の低いものへの転換)や、焼成プロセスの省エネルギー化、さらには低品位鉄鉱石から高品位ペレットを製造する技術の開発も進められるでしょう。市場においては、高品位ペレットの安定供給能力を持つ企業が優位に立ち、グリーン製鉄への投資が活発化することで、サプライチェーン全体での変革が進むことが予想されます。鉄鉱石ペレットは、持続可能な鉄鋼生産を実現するための鍵となる素材として、その重要性を増していくことでしょう。