酸化鉄顔料市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

酸化鉄顔料市場レポートは、製品タイプ(天然、合成)、色(赤、黄、黒、その他)、形態(粉末、顆粒、液体分散体)、エンドユーザー産業(建築・建設、塗料・コーティング、プラスチック、紙、医薬品、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパなど)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酸化鉄顔料市場概要:成長トレンドと予測(2025年~2030年)

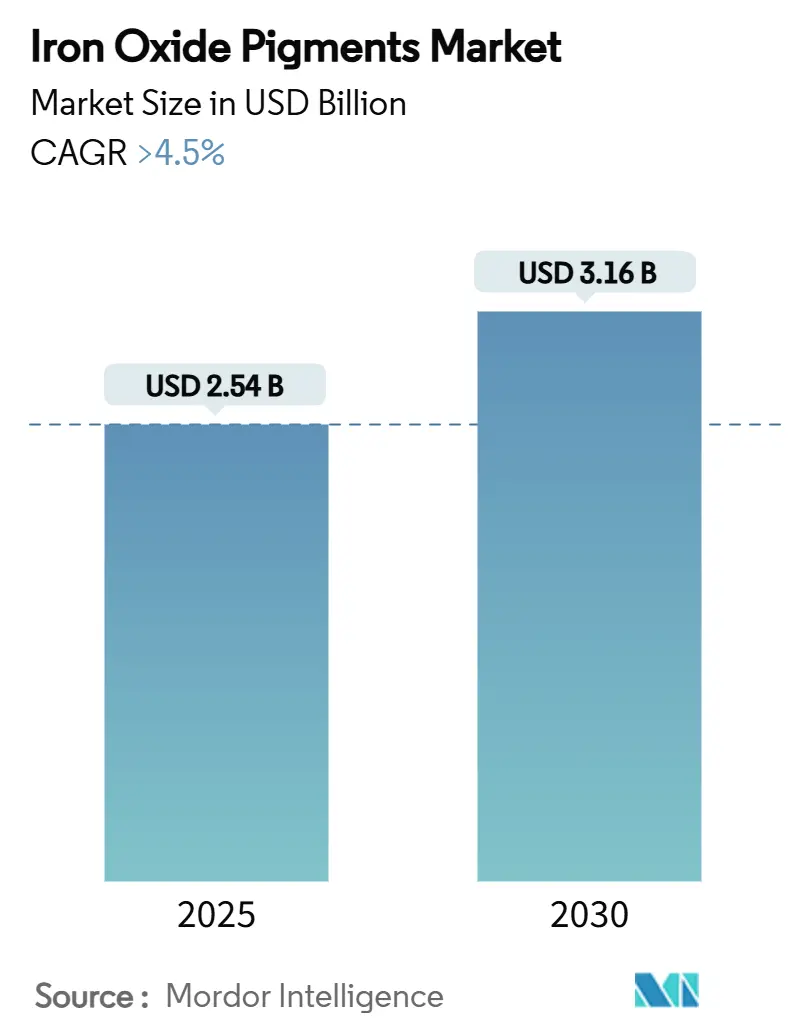

酸化鉄顔料市場は、2025年には25.4億米ドルと推定され、2030年には31.6億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.5%以上で成長すると予測されています。この安定した成長は、建設、塗料、プラスチック、規制対象の消費者製品における信頼性の高い需要を反映しています。新興経済国におけるインフラ刺激策、有毒着色剤に対する世界的な規制強化、鉄鉱石原料価格の安定化が、市場拡大を共同で支えています。非毒性、鉛フリー、炭素効率の高い製品を保証できる生産者は、プレミアム契約を獲得しており、垂直統合は原材料価格の変動から利益率を保護しています。継続的な生産能力の統合は、サプライチェーン全体での技術アップグレードと品質の調和を加速させる可能性があります。

# 市場セグメント分析

製品タイプ別:合成顔料が品質基準を強化し優位に

2024年において、合成顔料は酸化鉄顔料市場の78.18%を占め、顧客が規制用途におけるバッチの一貫性を優先していることを示しています。合成顔料の市場規模は2025年に19.8億米ドルに達し、2030年までにCAGR 4.91%で推移すると予測されています。沈殿法やラウクス法により、狭い粒度分布が実現され、コイルコーティングやプラスチックマスターバッチにおいて均一な着色強度が得られます。医薬品購入者は、管理された合成反応器でのみ達成可能な低ヒ素・低水銀グレードを指定しています。硫酸リサイクルや焼成への垂直統合は、エネルギーコストを抑制し、スコープ1排出量を削減するため、ESG監査にも好影響を与えています。

天然顔料は、セラミックス、画材、造園用マルチなどの分野で価値を求める顧客に利用されています。年間生産量はインド、ドイツ、スペインに集中しており、合計38万5,000トンに達します。しかし、品質のばらつきや微量金属のリスクがあるため、食品やパーソナルケア製品への適用は限定的です。一部の政府は伝統的な採掘に税制優遇措置を提供していますが、EN71玩具安全基準の厳格化により採用は狭まっています。天然顔料と合成顔料のブレンドは、加工業者が目標の色度を達成しつつコストを最適化するのに役立ちますが、輸出業者が仕様をアップグレードするにつれて、合成顔料が追加の需要を捉えています。

色別:赤色顔料が主導するも黄色顔料が成長

2024年において、赤色酸化鉄顔料は収益の44.07%を占め、ファサードレンガ、アスファルトシングル、防錆プライマーなどに支えられています。配合業者は、ヘマタイトを豊富に含む色合いの高い隠蔽力とアルカリ性セメントにおける化学的不活性を評価しています。対照的に、黄色酸化鉄顔料は、鮮やかな建築用塗料や家電製品のプラスチックハウジングのおかげで、CAGR 5.12%で拡大すると予測されています。技術の進歩により、熱帯気候での光退色に耐性のあるゲータイト結晶形態が開発され、地理的な適用範囲が広がっています。

黒色酸化鉄顔料は、着色だけでなく機能的な役割も果たしています。マグネタイト由来のFe₃O₄は、静電トナー、磁気記録媒体、電磁シールドフィルムなどに利用されています。Fe₂O₃@TiO₂コアシェル構造の研究では、0.7を超える近赤外線反射率が示されており、クールルーフ用途への道を開いています。茶色、オレンジ、ブレンドされたアースカラーは、セラミック釉薬や人造石パネルの需要を満たしています。建築家がブランド差別化のためにカスタマイズされたパレットを追求する中で、色の革新は引き続き重要です。

形態別:粉末が優位を保つも液体分散体が台頭

2024年において、粉末出荷量は酸化鉄顔料市場規模の42.67%を占め、保管の容易さ、長い貯蔵寿命、従来の高速ミキサーとの互換性から好まれています。顆粒状の製品は、粉塵を減らし、自動供給における自由流動性を向上させますが、追加の加工工程が必要です。液体分散体は、市場規模は小さいものの、CAGR 5.08%で成長しています。すぐに使用できるスラリーは、粉砕時間を短縮し、吸入可能な粉塵への曝露を90%削減し、バッチ間のΔE変動をより厳密に制御できます。

水性分散体は水性塗料で優位を占める一方、非水性キャリアは溶剤系メンテナンスコーティングをターゲットとしています。生産者は、凍結融解サイクル全体で粘度を1,000 cP未満に保つためにレオロジー調整剤を改良しています。インライン高圧ホモジナイザーへの投資は、スループットと省エネルギーを加速させます。分散体は、EU BPR規則に準拠した殺生物剤システムを統合しており、作業者の安全性を損なうことなく、より長いポットライフを提供します。粉末サプライヤーは、30秒未満で分散する表面処理されたマイクログラニュールで対応し、利便性のギャップを縮めています。

最終用途産業別:建設が主導し塗料が成長を牽引

2024年において、建築・建設は収益の51.56%を維持し、着色コンクリート、舗装材、屋根用顆粒に支えられています。アジアおよびMENA地域におけるインフラ刺激策は、ベースラインの需要を高く維持しています。しかし、塗料・コーティングセグメントは2030年までにCAGR 5.23%を記録し、主要な成長エンジンとなっています。ソーラーフレーム、風力発電タワー、オフショアプラットフォーム用の保護コイルコーティングには、薄膜でも光沢と耐食性を確保するために、厳密な粒度分布を持つ微粉化された酸化鉄顔料が求められます。

プラスチック分野での採用は、顔料の300℃を超える熱安定性から恩恵を受けており、ポリオレフィンパイプやABSハウジングに適しています。FDA適合性により、食品接触用クレートでの使用が拡大しています。製紙工場では、装飾ラミネートに低彩度の黄色酸化鉄顔料が使用されています。医薬品は、少量ではあるものの、GMP文書化によりコンクリート着色剤の4倍のマージンをもたらします。この多産業にわたる広がりは、サプライヤーの景気循環リスクを緩和し、アプリケーションラボへの投資を維持しています。

# 市場のトレンドと洞察

促進要因

* 建築・建設からの需要増加(+1.2%): アジア、ラテンアメリカ、アフリカにおける都市化と政府資金によるインフラ整備は、コンクリート着色のニーズを高めています。合成顔料は、プレキャストブロック、舗装材、屋根瓦において、正確な粒度制御が均一な色調と耐候性を促進するため、優勢です。インドの国家高速道路プログラムや中国の老朽化した住宅ストックの改修が主要な牽引要因となっています。多くの自治体は、ヒートアイランド現象を軽減する高アルベド表面を要求しており、近赤外線反射特性を持つ酸化鉄ブレンドの使用が増加しています。

* APACにおける塗料・コーティング生産能力の拡大(+0.8%): 東南アジアでは装飾塗料の販売量が二桁成長を記録しており、多国籍企業は着色ペーストの生産ラインを最終市場に近づけています。すぐに使用できる分散体の現地調達は、リードタイムを短縮し、輸送コストを削減するため、インドネシア、ベトナム、タイにおける酸化鉄顔料市場を推進しています。中国の主要都市では、水性塗料が建築用塗料販売の60%を超えており、低グリコールキャリアを持つ微粉砕顔料スラリーが求められています。LANXESSは、エコラベル監査や地方のグリーンビルディングコードを満たすために、Bayferroxシリーズの環境製品宣言を公開しています。VOCフリー分散体を認証する生産者は、国有開発業者からの入札で優位に立っています。

* 新興経済国におけるインフラ刺激策(+0.7%): ブラジル、ナイジェリア、フィリピンにおける鉄道、港湾、社会住宅プロジェクトへの予算配分は、複数年にわたるベースライン需要を高めています。調達規則は地域付加価値を規定することが多く、国内での顔料粉砕を奨励し、輸入への依存度を低下させています。政府入札者は、モンスーン、砂漠、海洋気候における耐久性も要求しており、実績のあるUV安定性を持つ高純度グレードが好まれています。公共事業計画者は、入札書類にCO₂排出量基準を組み込むことが増えており、再生可能エネルギー投入を文書化するサプライヤーが優位に立っています。

* 鉛フリー・非毒性着色剤への規制移行(+0.6%): 米国では、食品用途の総鉛含有量を5 mg/kg、医薬品を10 mg/kgに制限しており、カプセルや菓子コーティングの再処方を義務付けています。同様の規則が欧州連合、カナダ、オーストラリアに広がり、人体接触が承認された合成酸化鉄の採用を強化しています。化粧品ブランドは、クリーンビューティーのマーケティング主張を満たすために、アイシャドウや日焼け止め製品に低アレルギー性、微量金属フリーの顔料を指定しています。医療機器コーティングも、ガンマ線滅菌による色変化に耐えるため、酸化鉄ブレンドに転換しています。

* 3Dプリンティングフィラメントの着色ニーズ(+0.2%): 開発市場における3Dプリンティング技術の進化に伴い、フィラメントの着色に対する需要も増加しています。

抑制要因

* 鉄鉱石および塩酸の価格変動(-0.9%): 鉄鉱石のスポット価格は2024年に88~144米ドル/トンから2025年には75~120米ドルに下落しましたが、物流の滞りやプロジェクトの立ち上げにより、価格曲線は依然として不安定です。塩酸の生産者物価指数は2025年3月に131.457に達し、持続的な投入インフレを示しています。自社採掘や酸回収設備を持たない生産者は、利益率の圧迫に直面しています。長期供給契約や自社再生プラントは価格高騰を緩和しますが、設備投資が必要です。オーストラリアとブラジルに鉱石が地域的に集中しているため、アジアの加工業者はサイクロンシーズン中の輸送障害にさらされます。

* VOC/有害廃棄物規制の強化(-0.6%): 改訂された米国EPAのエアロゾルコーティング規則は、2027年1月までにコンプライアンスを義務付け、より低い溶剤閾値を要求しています。欧州指令は、非常に懸念される物質のリストを拡大し、書類更新の管理負担を増やしています。2000年以前に建設された工場は、ライセンスを維持するためにスクラバーの改修や排水中和装置のアップグレードが必要となることがよくあります。特に人口密度の高いEUの工業地帯では、酸化鉄スラッジが地域の法令で有害物質に分類される場合、廃棄物処理費用が増加します。これらのコストは小規模事業者にとってより重くのしかかり、閉鎖や大手グループによる買収を促しています。

* ナノセラミックおよびハイブリッド高彩度顔料の台頭(-0.4%): 高性能ニッチ市場において、ナノセラミックやハイブリッド高彩度顔料の登場は、酸化鉄顔料にとって新たな競争要因となっています。

# 地域分析

アジア太平洋(APAC)

2024年において、アジア太平洋地域は世界の収益の44.89%を占め、中国東部の集中生産拠点とインドおよび東南アジアの下流需要の成長に牽引されています。中国の排出規制強化により、小規模な焼成炉が閉鎖され、再生熱酸化装置を備えた多国籍企業や大規模な国内グループにシェアが移行しました。インドのスマートシティプログラムは、一体型着色コンクリートを指定する大量輸送回廊やエコ住宅に資金を提供しており、赤色および黄色粉末の大量注文を増加させています。

北米

北米は技術志向の需要が続いています。カリフォルニア州のクールルーフ義務化や全国的な省エネ税制優遇措置は、近赤外線反射グレードの消費を刺激しています。米国の自動車OEMコーティング工場は、メタリックなスタイリングカラーのために高純度黒色酸化鉄を必要としています。地域のサプライヤーは、ゼロ廃棄物酸回収や再生可能電力調達を通じて差別化を図っています。

欧州

欧州は成熟していますが、イノベーションに富んだ顧客基盤を擁しています。REACHおよびCLP規制は、PFASフリー加工助剤の早期採用を推進し、顔料ベンダーにコーティング適合剤の再設計を促しています。ドイツは高彩度自動車用塗料をリードする一方、スペインは歴史的建造物コードにリンクした建築用カラーカードを推進しています。循環経済法は、解体廃棄物からの顔料回収を促進しており、これは新たな専門ニッチ市場となっています。

ラテンアメリカ

ラテンアメリカは、ブラジルの港湾アップグレードやメキシコの家電生産に関連する漸進的な機会を示しています。通貨の変動や輸入関税は、現地の仕上げ工場がオンショアの粉砕パートナーを求めることを促しています。

中東・アフリカ(MEA)

中東・アフリカ市場は、サウジアラビアのNEOMやナイジェリアの鉄道網などのメガプロジェクトに左右されます。暑い砂漠気候は、クールルーフやチョーキング防止処方を好むため、技術協力の機会が生まれています。

# 競合状況

酸化鉄顔料市場は、上位5社が世界の生産量の約60%を占める、中程度の統合されたプロファイルが特徴です。DIC Corporationが規模のリーダーシップを維持していますが、2024年10月にはSudarshan Chemical IndustriesがHeubach Groupを1億2,750万ユーロで買収し、統合された企業は第2位に躍進し、欧州での事業を拡大しました。この取引により、ラウクス法による生産能力と多様なカラーポートフォリオが追加され、新会社は世界のマスターバッチおよび建設分野の顧客を獲得する態勢を整えました。

イノベーションは中堅企業を差別化しています。LANXESSは、廃熱回収を利用して製造されたリチウム鉄リン酸バッテリー顔料で2024年のICIS賞を受賞し、トンあたりのCO₂排出量を25%削減しました。BASFの「Sustainability Future Target Picture」ロードマップは、エネルギー最適化された焼成炉と炭素国境調整への対応を概説しています。生産者は、自動車OEMのスコアカードの下で優先サプライヤーの地位を獲得するために、クレードル・トゥ・ゲートの排出量データを公開しています。

地域専門企業も市場を再構築しています。Cathay IndustriesはVenatorのカラー事業の統合を完了し、2023年4月にOXERRAとしてブランド名を変更しました。同社は分散型製造を推進し、主要な建設現場の近くに小型反応器を配置することで、輸送コストとリードタイムを削減しています。いくつかの中国の事業者は、国内の排出基準に準拠するために塩酸再生装置をアップグレードしており、低マージンの汎用粉末から付加価値の高い分散体へと輸出をシフトしています。

主要プレーヤー

* Lanxess

* BASF

* Oxerra

* Venator Materials PLC

* Clariant

# 最近の業界動向

* 2024年10月: Sudarshan Chemical Industriesは、Heubach Groupのグローバル顔料事業を1億2,750万ユーロで買収を完了し、世界第2位の顔料サプライヤーとなりました。

* 2023年4月: Cathay Industriesは、Venatorのカラーポートフォリオの買収を完了し、統合された企業をOXERRAとしてブランド名を変更しました。

本レポートは、世界の酸化鉄顔料市場に関する詳細な分析を提供しています。酸化鉄顔料は、鉄と酸化物から作られ、天然(アンバー、ゲータイト、シエナ、ヘマタイト、黄土、磁鉄鉱など)および合成(鉄化合物の熱分解、鉄塩の沈殿、鉄による有機化合物の還元など)の両方の供給源から得られます。

市場は、製品タイプ(天然、合成)、色(赤、黄、黒、その他)、形態(粉末、顆粒、液体分散)、最終用途産業(建築・建設、塗料・コーティング、プラスチック、紙、医薬品、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国)によって詳細にセグメント化されており、各セグメントの市場規模と予測は収益(米ドル)に基づいて行われています。

酸化鉄顔料市場は、2025年には25.4億米ドル、2030年には31.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の44.89%を占め、2030年までの年平均成長率(CAGR)が5.36%と最も急速に成長する地域となっています。

市場の成長を牽引する主な要因としては、建築・建設分野からの需要増加、アジア太平洋地域における塗料・コーティング生産能力の拡大、新興経済国におけるインフラ整備の促進、鉛フリー・非毒性着色剤への規制移行、および3Dプリンティングフィラメントの着色ニーズが挙げられます。

一方で、市場の成長を抑制する要因としては、鉄鉱石および塩酸の価格変動、VOC(揮発性有機化合物)や有害廃棄物に関する規制の強化、ナノセラミックやハイブリッド高彩度顔料の台頭が挙げられます。

製品タイプでは、合成酸化鉄顔料が、より厳密な粒度管理、高い純度、一貫した色強度を提供するため、医薬品や建築用コーティングなどの規制対象用途で天然グレードよりも好まれています。環境規制は製品開発に大きな影響を与えており、より厳格な鉛含有量制限やVOC規制により、非毒性・低溶剤配合への移行が加速しています。これにより、生産者は環境製品宣言(EPD)の公開やクローズドループ酸回収の採用を推進しています。最終用途産業では、塗料・コーティング分野が最も高いCAGR 5.23%を記録しており、耐久性のある建築用および工業用仕上げ材への需要が高まっていることが背景にあります。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびBASF、Clariant、Lanxess、Venator Materials PLCなど主要企業の詳細な企業プロファイルを通じて、競争環境を深く掘り下げています。また、市場の機会と将来の展望、特にホワイトスペースや未充足ニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 建築・建設からの需要増加

- 4.2.2 APACにおける塗料・コーティング生産能力の拡大

- 4.2.3 新興経済国におけるインフラ刺激策

- 4.2.4 鉛フリー・無毒性着色剤への規制移行

- 4.2.5 3Dプリンティングフィラメントの着色ニーズ

- 4.3 市場の阻害要因

- 4.3.1 鉄鉱石と塩酸の価格変動

- 4.3.2 VOC/有害廃棄物規制の強化

- 4.3.3 ナノセラミックおよびハイブリッド高彩度顔料の台頭

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 天然

- 5.1.2 合成

- 5.2 色別

- 5.2.1 赤

- 5.2.2 黄

- 5.2.3 黒

- 5.2.4 その他

- 5.3 形態別

- 5.3.1 粉末

- 5.3.2 顆粒

- 5.3.3 液体分散

- 5.4 エンドユーザー産業別

- 5.4.1 建築・建設

- 5.4.2 塗料・コーティング

- 5.4.3 プラスチック

- 5.4.4 紙

- 5.4.5 医薬品

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Chemipol (Kothari Group Of Industries)

- 6.4.3 Clariant

- 6.4.4 Golchha Oxides Pvt Ltd.

- 6.4.5 Harold Scholz & Co. GmbH

- 6.4.6 Heubach GmbH

- 6.4.7 Lanxess

- 6.4.8 Oxerra

- 6.4.9 PRECHEZA a.s.

- 6.4.10 Proquimac

- 6.4.11 SCHLENK SE

- 6.4.12 Sudarshan Chemical Industries Limited

- 6.4.13 Tata Pigments Limited

- 6.4.14 Venator Materials PLC

- 6.4.15 Xinxiang Rongbo Pigment Science & Technology Co., Ltd.

- 6.4.16 Yipin USA

- 6.4.17 ZHEJIANG HUAYUAN NEW MATERIAL CO., LTD.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酸化鉄顔料は、酸化鉄を主成分とする無機顔料の総称でございます。その優れた着色力、耐候性、耐光性、耐熱性、化学的安定性、そして比較的安価であることから、産業界において非常に広範な分野で利用されております。赤、黄、黒、茶といった基本的な色調を表現できるだけでなく、これらの混合や粒子径の調整により、多様な色彩と機能性を付与することが可能でございます。安全性も高く、環境負荷が少ない点も大きな特長として挙げられます。

酸化鉄顔料には、大きく分けて天然産と合成品の二種類がございます。天然酸化鉄顔料は、地球上に存在する鉄鉱石を粉砕・精製して得られるもので、代表的なものに赤色のベンガラ(赤鉄鉱)、黄色の黄土(リモナイト)、黒色の黒色酸化鉄(磁鉄鉱)などがございます。これらは自然な風合いと落ち着いた色調が魅力ですが、不純物を含みやすく、色調の安定性や鮮やかさには限界がございます。一方、合成酸化鉄顔料は、化学的なプロセスを経て製造されるもので、純度が高く、粒子径や形状を精密に制御できるため、色調の安定性、鮮やかさ、着色力に優れております。合成品には、赤色酸化鉄(Fe2O3)、黄色酸化鉄(FeOOH)、黒色酸化鉄(Fe3O4)があり、これらを組み合わせることで茶色酸化鉄も製造されます。近年では、微粒子化技術の進展により、透明性を有する酸化鉄顔料も開発され、新たな用途が広がっております。

その多岐にわたる用途は、酸化鉄顔料の汎用性の高さを物語っております。最も一般的な用途の一つは塗料分野で、建築用塗料、工業用塗料、自動車用塗料、さらには防錆塗料として広く使用されております。特に、マイカ状酸化鉄は優れた防錆効果を発揮いたします。また、プラスチックやゴム製品の着色剤としても不可欠であり、耐久性と安定した色合いを提供いたします。建材分野では、コンクリート、モルタル、レンガ、瓦、ブロック、舗装材などの着着色に用いられ、景観の美化や識別性の向上に貢献しております。セラミックスの釉薬や磁器の着色にも利用され、独特の風合いを生み出します。化粧品分野では、ファンデーション、アイシャドウ、口紅などに安全性の高い着色剤として配合され、その安定性と肌への優しさから重宝されております。その他、印刷インク、飼料、肥料、一部の磁性材料など、非常に幅広い分野でその特性が活かされております。

酸化鉄顔料の製造には、乾式法と湿式法という主要な技術がございます。乾式法は、鉄原料を高温で焼成することで赤色酸化鉄などを得る方法で、比較的シンプルなプロセスが特長です。湿式法は、鉄塩溶液を沈殿させることで黄色、黒色、赤色などの酸化鉄顔料を製造する方法で、粒子径や形状の制御がしやすく、高純度な製品が得られます。ラウクス法やアニリン法などが代表的です。近年では、顔料の性能をさらに向上させるための関連技術も進化しております。例えば、微粒子化技術は、顔料の着色力や隠蔽性を高めるだけでなく、透明酸化鉄顔料のようにUV遮蔽効果を付与するといった新たな機能性をもたらしております。また、顔料の表面をシランカップリング剤や有機化合物で処理する表面処理技術は、顔料の分散性、耐候性、耐薬品性を向上させ、特定の樹脂や溶媒への適合性を高める上で不可欠でございます。品質管理においては、色度計や分光光度計を用いた厳密な色調管理、粒子径分布測定、耐候性・耐光性試験などが実施され、安定した品質の製品が供給されております。

市場背景としましては、酸化鉄顔料は建築、自動車、プラスチックといった基幹産業の需要に支えられ、非常に安定した市場を形成しております。特に、新興国におけるインフラ整備や工業化の進展は、今後も需要を牽引する要因となるでしょう。環境規制の強化が進む中で、重金属を含まず、VOC(揮発性有機化合物)フリーの製品開発が求められる傾向にあり、無機顔料である酸化鉄顔料の環境適合性の高さが再評価されております。また、他の無機顔料や有機顔料と比較してコストパフォーマンスに優れている点も、その競争力を高める要因となっております。主要なサプライヤーは世界的な化学メーカーであり、品質の安定性、供給能力、コスト競争力が市場での優位性を決定いたします。

将来展望としましては、酸化鉄顔料はさらなる高機能化と環境対応が求められるでしょう。高機能化の方向性としては、透明性と隠蔽性の両立、水系塗料やインクにおける分散性のさらなる向上、耐熱性や耐薬品性の強化が挙げられます。また、UV遮蔽やIR(赤外線)反射といった機能性を付与することで、省エネルギー建材や高機能性塗料への応用が期待されます。環境対応の面では、製造プロセスの省エネルギー化や環境負荷低減、リサイクル可能な製品開発が重要となります。新たな用途開発も進められており、スマートマテリアル、センサー、医療分野など、これまでとは異なる分野での応用可能性が探られております。デザイン性の高い建材や塗料への展開も引き続き注力されるでしょう。さらに、AIやIoTといったデジタル技術を活用した色調管理の最適化、品質予測、需要予測なども、今後の生産効率向上と市場競争力強化に貢献すると考えられます。酸化鉄顔料は、その基本的な特性を維持しつつ、技術革新と市場ニーズの変化に対応しながら、今後も多様な産業において重要な役割を担い続けることでしょう。