鉄リサイクル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

鉄リサイクル市場は、エンドユーザー産業(建設、自動車、包装、造船、電子・電気機器、家電、およびその他のエンドユーザー産業)と地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によって区分されます。本レポートでは、上記すべてのセグメントにおける鉄リサイクルの市場規模と、量(トン)での予測を提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鉄リサイクル市場の概要(2030年までの市場規模とシェア予測)

本レポートは、「鉄リサイクル市場」について、2025年から2030年までの成長トレンドと予測を詳細に分析したものです。エンドユーザー産業(建築・建設、自動車、包装、造船、電子・電気機器、家電製品、その他)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、各セグメントにおける鉄リサイクルの市場規模と予測を数量(トン)で提供しています。

市場の概要と主要な動向

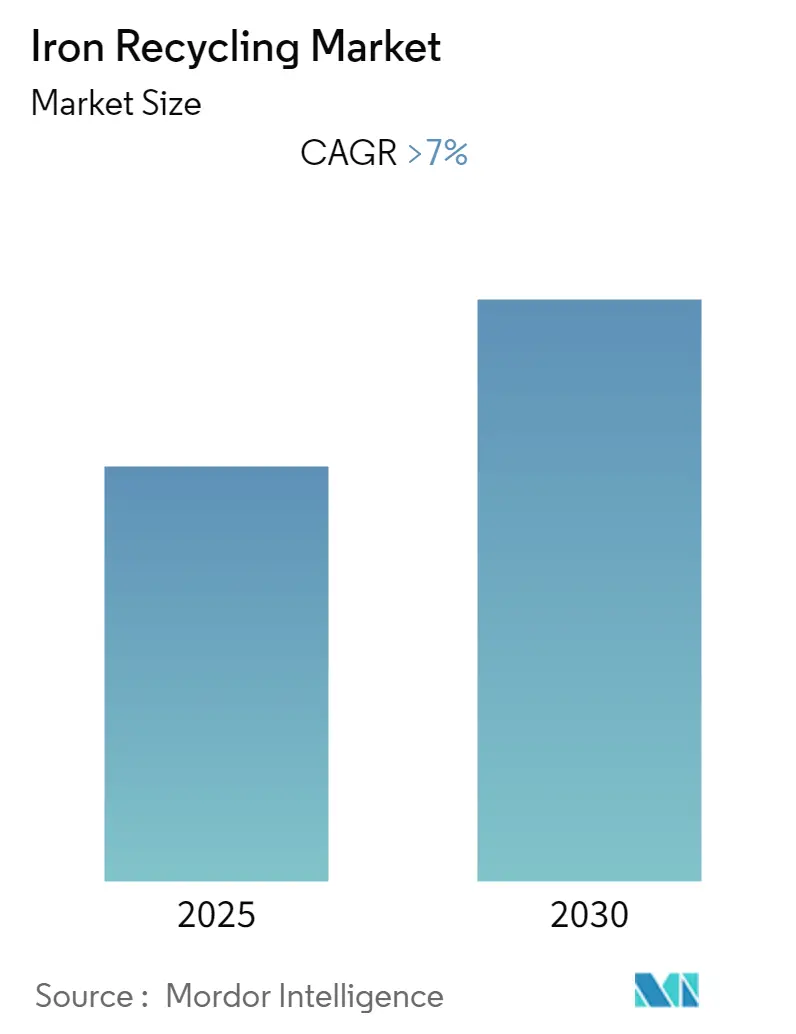

鉄リサイクル市場は、予測期間中に7%を超える年平均成長率(CAGR)を記録すると予想されています。

2020年にはCOVID-19パンデミックにより、建設および自動車製造活動が一時的に停止し、これらのエンドユーザー産業からの再生鉄の消費が減少したため、市場はマイナスの影響を受けました。しかし、2021年には状況が回復し、予測期間中には市場に好影響をもたらすと見込まれています。

短期的には、都市化と工業化の進展が市場の成長を牽引すると予想されます。一方で、廃棄金属の非組織的な流通が市場成長の抑制要因となる傾向があります。しかし、金属採掘に関する政府の厳しい規制は、近い将来の市場成長にとって機会となると考えられます。

地域別では、アジア太平洋地域が世界市場を支配しており、インドや中国などの国々における建設活動が最大の消費を占めています。

建設・建築分野が市場を牽引

建設セグメントは、市場を支配し、予測期間中に最も急速に成長するセグメントになると予測されています。建設業界の急速な成長と、改修・リフォームプロジェクトにおける鉄鋼需要の増加により、建設セグメントは最も速い収益成長率を経験すると見込まれています。

2021年には27億トンの金属が採掘され、その約93%が鉄鉱石でした。鉄鉱石は主に(98%)鉄鋼の製造に使用され、残りの2%は磁石、自動車部品、触媒などに利用されています。資源の希少性と環境負荷低減の必要性から、建設業界では資源効率への重点が高まっています。

アメリカ鉄鋼協会(AISI)によると、鉄から作られる鉄鋼は地球上で最もリサイクルされている素材であり、その特性を損なうことなく何度もリサイクルが可能です。2021年、米国は1,900万メトリックトンの鉄鋼スクラップを輸出し、前年比で200万トン増加しました。また、2021年には4,600万メトリックトン以上の鉄鋼スクラップが米国市場で消費されました。

企業は、様々な産業で利用される鉄金属のリサイクル率を高めるために、生産施設への投資を行っています。例えば、Commercial Metals Company(CMC)は2022年に米国マーティンズバーグに鉄鋼リサイクル施設を設立しました。同社はこの新施設建設に4億5,000万米ドルを投資し、2025年に完成予定です。

鉄鋼は世界で最もリサイクルされている建設資材であり、全鉄鋼生産量の約40%がリサイクルスクラップに基づいています。米国地質調査所によると、2021年の米国からの鉄スクラップの主要な海外輸出先は、トルコ(347万メトリックトン)、メキシコ(145万メトリックトン)、ベトナム(144万メトリックトン)、台湾(142万メトリックトン)、バングラデシュ(136万メトリックトン)でした。

世界中で建設活動が増加していることは、鉄リサイクルのプラス成長に影響を与えています。より多くの建物が建設されるにつれて、再生鉄鋼製品の需要が増加するでしょう。これらすべての要因が、予測期間中の業界成長を促進しています。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、インド、日本などの様々な国々で大規模な建設活動が行われているため、再生鉄製品市場を支配しています。

2021年には、米国から海外へ流出したスクラップ金属のうち、鉄鋼スクラップを含む鉄スクラップが1,790万メトリックトンを占めました。中国は世界最大の建設市場であり、世界の建設投資の20%を占めています。同国は2030年までに建物に約13兆米ドルを費やすと予想されています。国家発展改革委員会(NDRC)によると、上海計画には今後3年間で387億米ドルの投資が含まれ、広州は80.9億米ドルの投資を伴う16の新規インフラプロジェクトに署名しました。

2022年、インドは政府のインフラ開発および手頃な価格の住宅(「Housing for All」や「Smart City Plans」など)への取り組みにより、建設業界に約6,400億米ドルを貢献しました。同国における建設活動の増加は、鉄の需要を促進し、ひいては予測期間中の鉄鋼リサイクル市場を牽引する可能性があります。

米国地質調査所によると、2021年の鉄鉱石採掘量で世界最大の国はオーストラリア(9億トン)で、ブラジル(3億8,000万トン)、中国(3億6,000万トン)、インド(2億4,000万トン)が続きました。2022年には、オーストラリアの利用可能な鉄鉱石の鉱山生産量は約8億8,000万メトリックトンに達しました。

建物が解体される際には、梁、鉄筋、その他の構造部品に鉄鋼が使用されているため、大量のスクラップが発生します。2022年9月、Re-Sustainability Limitedは、インドのノイダにあるSupertechのツインタワー解体で発生した3万キロトンの廃棄物をリサイクルする契約をノイダ当局から受注しました。

2021年には約16億メトリックトンの鉄鋼が生産され、中国が10億3,200万トンと大部分を占めました。対照的に、中国の鉄鋼スクラップ消費量は2億2,620万メトリックトンに達し、前年比で3%減少しました。

鉄鋼は自動車産業でも効率的に使用されており、平均的な車両ボディの約65%が鉄鋼部品で構成されています。自動車における鉄鋼のリサイクル率は約90%です。自動車産業では、再生鉄鋼材料が自動車のルーフやボディの製造に使用されています。2021年の世界の自動車市場販売台数では、中国が2,627万台で首位、米国が1,540万台で2位、日本が444万台で3位でした。

India Brand Equity Foundationによると、インドの自動車市場は2027年までに548.4億米ドルに達し、9%を超えるCAGRを記録すると予想されています。インドの自動車産業は、2026年までに車両輸出を5倍に増やすことを目標としています。2022年のインドからの自動車総輸出台数は5,617,246台でした。

したがって、上記の要因が予測期間中のこの地域における鉄リサイクル市場の成長を促進するでしょう。

競争環境

鉄リサイクル市場は、比較的統合された性質を持っています。主要なプレーヤーには、ArcelorMittal、Nucor Corporation、CMC、European Metal Recycling Ltd.、Sims Limitedなどが挙げられます。

最近の業界動向

* 2022年12月:米国最大の鉄鋼生産会社であるNucor Corporationは、グリーン鉄会社Electraとの提携を発表しました。この提携を通じて、Nucor CorporationはElectraの鉄を使用し、業界をリードする持続可能な鉄鋼および鉄鋼製品の炭素排出量をさらに削減しました。

* 2022年3月:ArcelorMittalは、鉄鋼製造からのCO2排出量を削減するためにスクラップ鉄鋼の使用を増やすという同社の戦略の一環として、スコットランドの鉄鋼リサイクル事業であるJohn Lawrie Metals Ltd.を買収しました。

以上のように、鉄リサイクル市場は、建設活動の活発化や環境規制の強化などを背景に、特にアジア太平洋地域を中心に今後も堅調な成長が期待されています。

このレポートは、世界の鉄リサイクル市場に関する包括的な分析を提供しています。鉄リサイクルとは、使用済みまたは廃棄された金属を収集、加工し、新たな金属材料として再利用するプロセスを指します。鉄は、その素材特性を損なうことなく無限にリサイクルが可能であり、鉄の合金である鋼も、建設・建築、自動車、包装、造船、電子・電気機器、家電製品など、多岐にわたる最終用途産業の製品に複数回にわたって再成形・利用できるという大きな利点があります。

本調査の範囲は、鉄リサイクル市場を最終用途産業と地域という二つの主要な軸でセグメント化し、分析しています。最終用途産業別では、建設・建築、自動車、包装、造船、電子・電気機器、家電製品、その他の最終用途産業が詳細に検討されています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国が対象とされており、各セグメントの市場規模と将来予測は、量(トン)を基準として算出されています。

市場のダイナミクスを分析すると、いくつかの強力な推進要因が市場成長を後押ししています。第一に、世界的な都市化と工業化の加速は、インフラ整備や製造活動の活発化に伴い、金属材料への需要を増大させています。これにより、新規採掘だけでなく、リサイクルされた金属の利用が不可欠となっています。第二に、地球規模での金属資源の枯渇に対する意識が向上しており、持続可能な資源利用の観点からリサイクルへの関心が高まっています。これら以外にも、様々な要因が市場を牽引しています。

一方で、市場の成長を阻害する要因も存在します。最も顕著なのは、廃棄金属の収集・処理システムが未整備であること、すなわち「非組織的な廃棄金属の流れ」です。これにより、効率的なリサイクルプロセスが妨げられ、市場の潜在能力が十分に発揮されていない現状があります。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(供給者の交渉力、買い手の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場機会と将来のトレンドとしては、各国政府による金属採掘に関する規制の厳格化が挙げられます。環境保護や資源管理の観点から、採掘活動に対する制約が強まることで、リサイクル金属の需要がさらに高まることが予想されます。

調査結果によると、鉄リサイクル市場は予測期間(2025年から2030年)において7%を超える年平均成長率(CAGR)で堅調に成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年に最大の市場シェアを占め、さらに予測期間中も最も高い成長率を示す地域となる見込みです。これは、同地域の急速な経済発展と工業化が背景にあると考えられます。

競争環境のセクションでは、市場における主要プレーヤーの動向が詳細に分析されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動の評価が含まれます。また、主要企業の市場シェア分析や、市場をリードする企業が採用している戦略についても言及されています。主要な企業としては、ArcelorMittal、Nucor Corporation、CMC、European Metal Recycling Ltd.、Sims Limited、Tata Steelなどが挙げられており、これらの企業プロファイルを通じて、市場の競争構造が明らかにされています。

このレポートは、鉄リサイクル市場の現状と将来の展望を深く理解し、市場参入や事業戦略立案のための貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 都市化と工業化の進展

- 4.1.2 金属資源枯渇に関する意識の高まり

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 組織化されていない廃金属の流れ

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 エンドユーザー産業

- 5.1.1 建築・建設

- 5.1.2 自動車

- 5.1.3 包装

- 5.1.4 造船

- 5.1.5 電子・電気機器

- 5.1.6 家電製品

- 5.1.7 その他のエンドユーザー産業

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 アメリカ合衆国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析 / 市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 アルセロール・ミッタル

- 6.4.2 CMC

- 6.4.3 CMRグリーンテクノロジーズ株式会社

- 6.4.4 ヨーロピアンメタルリサイクリング株式会社

- 6.4.5 キメルスクラップアイアン&メタル株式会社

- 6.4.6 ニューコア・コーポレーション

- 6.4.7 オムニソースLLC

- 6.4.8 シュニッツァースチールインダストリーズ株式会社

- 6.4.9 シムズ・リミテッド

- 6.4.10 タタ・スチール

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 金属採掘に関する政府による厳格な規制

*** 本調査レポートに関するお問い合わせ ***

鉄リサイクルとは、使用済みの鉄製品や鉄スクラップを回収し、再加工して新たな鉄製品の原料として利用するプロセスです。自動車、家電、建築物など、役目を終えた鉄資源を廃棄物とせず、再び資源として循環させます。この活動は、地球上に存在する限りある天然資源である鉄鉱石の新規採掘を抑制し、製鉄プロセスにおけるエネルギー消費量や二酸化炭素(CO2)排出量を大幅に削減します。鉄は磁性があり回収が容易で、何度でも品質を損なわずにリサイクルできる特性を持つため、循環型社会の実現に不可欠な、環境負荷低減と持続可能な社会構築を支える基幹的な資源循環システムです。

鉄スクラップは、その発生源や形状、品質によって多岐に分類されます。発生源では、製鉄所内で発生する不良品や加工くずなどを指す「自家発生スクラップ」と、工場、建設現場、解体現場から発生する「産業スクラップ」、そして一般家庭から排出される家電製品や日用品などを含む「市中スクラップ」に大別されます。市中スクラップはさらに、自動車や家電製品を破砕処理した「シュレッダースクラップ」、厚みのある鋼材を指す「ヘビースクラップ」、薄い鋼板を圧縮した「プレススクラップ」、機械加工時に発生する「切粉(きりこ)」、鋳物製品から出る「鋳物スクラップ」など、多種多様な種類が存在します。これらのスクラップは、その品質や含有不純物によって価値が大きく異なり、製鉄原料として再利用する際には、適切な選別と前処理が不可欠となります。特に、銅や錫などの非鉄金属や、硫黄、リンといった有害元素の混入は、最終製品の品質に悪影響を及ぼすため、厳格な管理が求められます。このため、鉄スクラップの回収・加工業者は、発生源での分別指導から、磁力選別、破砕、切断、圧縮といった様々な工程を経て、高品質な製鉄原料へと再生させる重要な役割を担っています。