灌漑自動化市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

灌漑自動化市場レポートは、自動化タイプ(時間ベースシステム、量ベースシステムなど)、コンポーネント(コントローラー、センサー、バルブおよびアクチュエーターなど)、灌漑タイプ(スプリンクラー、ドリップ、地表/畝間など)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

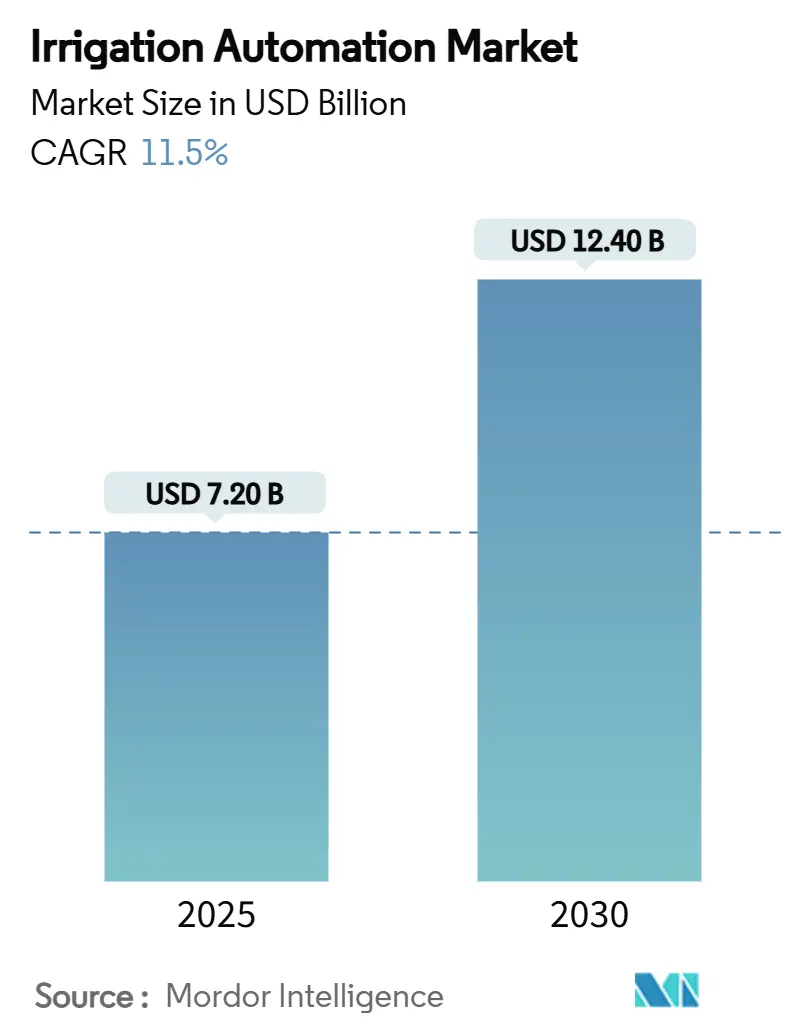

灌漑自動化市場は、2025年には72億米ドルに達し、2030年には124億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.5%と見込まれています。この成長は、水不足の深刻化、精密農業の普及加速、IoT対応制御プラットフォームの急速な成熟という3つの主要な要因に支えられています。米国農務省(USDA)による4億米ドルの干ばつ緩和パッケージのような補助金プログラムは、生産者の初期費用を軽減し、市場を拡大しています。リアルタイムセンサーネットワーク、予測分析、クラウドベースのダッシュボードにより、畝ごとの正確な水供給が可能になり、水の無駄を削減し、労働力不足を緩和し、厳格化する節水義務への対応を支援しています。部品供給業者は、機械学習アルゴリズムをコントローラーと組み合わせることで、水使用量を最大30%削減しています。大手OEMは、研究開発と流通における規模の利益を追求するため、統合を進めています。中東の水ストレス、アジア太平洋地域の機械化推進、米国の気候変動対策政策などが、天水および灌漑生産システムの両方で堅調な需要見通しを後押ししています。

主要な市場動向と洞察

本レポートの主要なポイントは以下の通りです。

* 自動化タイプ別: 2024年にはリアルタイムセンサーベースシステムが市場の45%を占めると予測されています。

* 地域別: アジア太平洋地域が最も急速に成長する市場であり、特に中国とインドでの精密農業の導入が牽引しています。

* 用途別: 畑作物が最大のセグメントであり、果樹園や温室栽培がそれに続きます。

* 主要企業: 主要な市場参加者は、技術革新と戦略的パートナーシップを通じて競争優位性を確立しています。

* 課題: 高い初期投資コストと技術的な専門知識の不足が、市場の成長を阻害する可能性があります。

市場の成長要因

スマート灌漑市場の成長は、以下の要因によって推進されています。

* 水資源の枯渇と水不足の深刻化: 世界的な水ストレスの増大は、効率的な水管理ソリューションの需要を高めています。

* 精密農業技術の普及: 収量向上と資源効率化を目指す農業従事者による精密農業技術の採用が加速しています。

* IoTとAI技術の進化: リアルタイムデータ収集、予測分析、自動制御を可能にするIoTセンサーとAIアルゴリズムの統合が進んでいます。

* 政府の支援と補助金プログラム: 各国の政府が水保全と農業生産性向上を目的とした補助金やインセンティブを提供しています。

* 労働力不足とコスト削減の必要性: 自動化された灌漑システムは、労働力への依存を減らし、運用コストを削減します。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い初期投資コスト: スマート灌漑システムの導入には、比較的高額な初期投資が必要です。

* 技術的な専門知識の不足: システムの設置、運用、メンテナンスには専門的な知識が必要であり、これが普及の障壁となることがあります。

* データプライバシーとセキュリティへの懸念: 収集される農業データのプライバシーとセキュリティに関する懸念が、一部の生産者の導入をためらわせる可能性があります。

* インフラの制約: 特に発展途上地域では、安定した電力供給やインターネット接続といった必要なインフラが不足している場合があります。

市場機会

スマート灌漑市場には、以下のような大きな機会が存在します。

* 新興市場での拡大: アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、農業の近代化と水管理の改善に対する需要が高まっています。

* データ分析とAIの統合強化: より高度な予測モデルと意思決定支援ツールを開発することで、システムの効率と精度をさらに向上させることができます。

* サービスとしての灌漑(IaaS)モデルの導入: 初期費用を抑え、より多くの生産者がスマート灌漑技術にアクセスできるようにするサブスクリプションベースのサービスモデルが有望です。

* 垂直統合とパートナーシップ: センサーメーカー、ソフトウェアプロバイダー、灌漑機器メーカー間の連携を強化することで、包括的なソリューションを提供できます。

競争環境

スマート灌漑市場は、確立された大手企業と革新的なスタートアップ企業が混在する競争の激しい環境です。主要な市場参加者は、製品の差別化、技術革新、戦略的提携、M&Aを通じて市場シェアを獲得しようとしています。研究開発への投資は、より効率的でユーザーフレンドリーなシステムの開発に不可欠です。

本レポートは、スマート灌漑市場の包括的な分析を提供し、市場の動向、成長要因、抑制要因、機会、および競争環境に関する詳細な洞察を提供します。これにより、利害関係者は情報に基づいた意思決定を行い、このダイナミックな市場で競争優位性を確立するための戦略を策定することができます。

自動灌漑システム市場に関するレポート概要

本レポートは、世界の自動灌漑システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

自動灌漑システムの世界市場は、2025年には72億米ドルと評価されており、2030年までに年平均成長率(CAGR)11.5%で成長し、124億米ドルに達すると予測されています。この成長は、水資源の効率的な利用と農業生産性の向上への需要の高まりを反映しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 水効率の高い灌漑技術に対する政府補助金:例えば、米国農務省(USDA)の4億米ドルの干ばつ緩和基金のようなプログラムが、設備費用の一部をカバーし、投資回収期間を短縮し、自動化へのアクセスを拡大しています。

* 世界的な水不足の深刻化と節水義務の強化。

* 精密農業およびIoTプラットフォームの導入拡大。

* 労働力不足による農業機械化の加速。

* 節水慣行に対するカーボンクレジットの収益化。

* 自動灌漑データと連動した保険料割引の提供。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 初期設備投資の高額さ。

* 小規模農家における技術的専門知識の不足。

* コネクテッドデバイスにおけるサイバーセキュリティの脆弱性。

* センサー校正のドリフトによる信頼性の低下。

主要セグメントとトレンド

* 自動化タイプ別: リアルタイムセンサーベースのシステムが、データ駆動型の灌漑スケジュールに対する生産者の選好を反映し、2024年の収益の45%を占め、市場をリードしています。その他、時間ベース、量ベース、コンピューターベースの中央制御システムがあります。

* 地域別: 中東地域は、極度の水不足と強力な政府インセンティブにより、2030年まで22.5%という最も速いCAGRで成長すると見込まれています。北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカが主要な市場地域として分析されています。

* コンポーネント別: コントローラー、センサー、バルブおよびアクチュエーター、流量計、通信モジュール、ソフトウェアおよびサービスが含まれます。

* 灌漑タイプ別: スプリンクラー、点滴、地表/畝間、ピボットおよび横移動、地下点滴などの種類があります。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。The Toro Company、Rain Bird Corporation、Netafim、Jain Irrigation Systems Ltd.、Lindsay Corporation、Valmont Industries, Inc.、Hunter Industries Incorporated、PTx Trimble LLCなど、多数の主要企業が市場で活動しており、その企業プロファイルが分析されています。

将来の展望

レポートでは、市場の機会と将来の展望についても言及されており、持続可能な農業と効率的な水管理の重要性が高まる中で、自動灌漑システム市場は今後も拡大していくと予測されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 節水型灌漑技術に対する政府補助金

- 4.2.2 世界的な水不足の深刻化と保全義務

- 4.2.3 精密農業とIoTプラットフォームの導入

- 4.2.4 労働力不足による農業機械化の加速

- 4.2.5 節水慣行に対する炭素クレジットの収益化

- 4.2.6 自動灌漑データに連動した保険割引

-

4.3 市場抑制要因

- 4.3.1 高額な初期設備投資

- 4.3.2 小規模農家における限られた技術的専門知識

- 4.3.3 接続デバイスにおけるサイバーセキュリティの脆弱性

- 4.3.4 センサー校正のずれによる信頼性の低下

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 自動化の種類

- 5.1.1 時間ベースのシステム

- 5.1.2 量ベースのシステム

- 5.1.3 リアルタイムセンサーベースのシステム

- 5.1.4 コンピューターベースの中央制御

-

5.2 コンポーネント

- 5.2.1 コントローラー

- 5.2.2 センサー

- 5.2.3 バルブとアクチュエーター

- 5.2.4 流量計

- 5.2.5 通信モジュール

- 5.2.6 ソフトウェアとサービス

-

5.3 灌漑の種類

- 5.3.1 スプリンクラー

- 5.3.2 ドリップ

- 5.3.3 地表/畝間

- 5.3.4 ピボットおよび横移動

- 5.3.5 地中ドリップ

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 ニュージーランド

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東

- 5.4.5.1 トルコ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 イスラエル

- 5.4.5.5 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 エジプト

- 5.4.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ザ・トロ・カンパニー

- 6.4.2 レインバード・コーポレーション

- 6.4.3 ネタフィム(オルビア・アドバンス・コーポレーション)

- 6.4.4 ジャイン・イリゲーション・システムズ社(リブリス・イリゲーション社)

- 6.4.5 リンゼイ・コーポレーション

- 6.4.6 バルモント・インダストリーズ社

- 6.4.7 ハンター・インダストリーズ・インコーポレイテッド

- 6.4.8 PTx トリンブル LLC

- 6.4.9 ハイドロポイント・データ・システムズ社

- 6.4.10 ラチオ社

- 6.4.11 ネルソン・イリゲーション・コーポレーション(フィスカース・コーポレーション)

- 6.4.12 ギャルコン(ホワイトウォーター・グループ)

- 6.4.13 ルビコン・ウォーター・リミテッド

- 6.4.14 イリテック S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

灌漑自動化とは、農業における水やり、すなわち灌漑のプロセスを、人手を介さずに自動的に制御・実行するシステムや技術の総称でございます。その主な目的は、水資源の効率的な利用、労働力の大幅な削減、作物の生育環境の最適化、ひいては収量増加や品質向上を実現することにあります。具体的には、様々なセンサー、コントローラー、通信技術、そしてアクチュエーターなどを組み合わせることで、この自動化が実現されております。

灌漑自動化にはいくつかの種類がございます。最も基本的なものは「時間ベース灌漑」で、あらかじめ設定された時間間隔で水を供給する方式です。シンプルで導入しやすい反面、土壌の状態や作物の実際の水分要求量を考慮しないため、非効率になる可能性もございます。次に、「体積ベース灌漑」は、設定された量の水を供給する方式です。より高度なものとしては、「センサーベース灌漑」がございます。これは土壌水分センサーが土壌の水分含有量をリアルタイムで測定し、設定された閾値を下回った場合に自動的に灌漑を開始する方式で、水資源の最も効率的な利用を可能にします。さらに、「気象ベース灌漑」では、気象ステーションからのデータ(降水量、気温、湿度、日射量、蒸発散量など)を利用して、将来の水の必要量を予測し、灌漑スケジュールを調整します。そして、「作物ベース灌漑」は、作物の種類、生育段階、生理状態を考慮したモデルに基づいて灌漑量を決定する、より高度な技術を要する方式です。また、圃場を複数のゾーンに分け、それぞれのゾーンの土壌や作物に合わせて個別に灌漑を制御する「ゾーン灌漑」も広く用いられております。これらのシステムは、スマートフォンやPCから遠隔で操作・監視できる「リモート制御灌漑」と組み合わせて利用されることが一般的でございます。

灌漑自動化の用途は多岐にわたります。広大な農地を持つ「大規模農業」においては、水管理の効率化と労働力不足の解消に大きく貢献します。温室やビニールハウスで行われる「施設園芸」では、精密な環境制御と連携し、高付加価値作物の生産を最適化するために不可欠な技術となっております。「果樹園」では、樹齢や種類に応じたきめ細やかな水管理が可能となり、品質向上に繋がります。農業分野以外でも、公園やゴルフ場などの「景観管理」において、美観維持と水資源節約の両立に役立てられております。また、水資源が限られている地域では、限られた水を最大限に活用するための必須技術として導入が進んでおります。

灌漑自動化を支える関連技術も日々進化しております。まず、「IoT(Internet of Things)」は、センサーが収集したデータをインターネット経由でクラウドに送信し、遠隔からの監視や制御を可能にします。これにより、農家はどこにいても圃場の状況を把握し、適切な対応を取ることができます。「AI(人工知能)」や「機械学習」は、過去の気象データ、土壌データ、作物生育データなどを学習し、より精度の高い灌漑予測や最適化を実現します。「ビッグデータ解析」は、大量のデータを分析することで、灌漑戦略の改善や新たな知見の発見に貢献いたします。また、「ドローン」や「衛星画像」は、広範囲な圃場の作物の生育状況や水分ストレスを把握し、灌漑の必要性を判断する上で重要な情報源となります。「GIS(地理情報システム)」は、圃場の地形、土壌の種類、傾斜などの地理情報をマッピングし、ゾーン灌漑の設計に活用されます。これらの技術は、「精密農業(Precision Agriculture)」の中核をなすものであり、灌漑自動化はその重要な要素の一つでございます。さらに、ソーラーパネルなどの「再生可能エネルギー」を利用して、灌漑ポンプの電力を賄うシステムも普及しつつあります。

灌漑自動化の市場背景には、いくつかの重要な要因がございます。第一に、「水資源の枯渇と偏在」は世界的な課題であり、農業用水の効率的な利用は喫緊の課題となっております。第二に、「気候変動」による異常気象(干ばつや集中豪雨)の増加は、安定した農業生産を困難にしており、灌漑自動化はこれらのリスクを軽減する上で重要な役割を果たします。第三に、多くの国で進む「農業労働力の不足と高齢化」は、省力化・自動化技術の導入を不可欠なものとしております。第四に、世界人口の増加に伴う「食料需要の増加」は、効率的で持続可能な農業生産の必要性を高めております。第五に、センサー、IoT、AIなどの「技術の進化」が、灌漑自動化システムの高性能化と低コスト化を促進しております。最後に、各国政府がスマート農業や持続可能な農業を推進するための「支援策や政策」を打ち出していることも、市場拡大の大きな後押しとなっております。

将来の展望としましては、灌漑自動化はさらなる高精度化と個別最適化へと進化していくと考えられます。AIとビッグデータ解析の進化により、圃場内の微細な差異(土壌の均一性、作物の個体差など)まで考慮した、よりきめ細やかな灌漑制御が可能になるでしょう。また、施肥、病害虫管理、収穫予測など、他のスマート農業システムとの連携が強化され、総合的な農業生産管理システムの一部として機能するようになります。将来的には、灌漑システムが自律走行するロボットと連携し、水やりだけでなく、他の作業も自動で行う「完全自律型農場」の実現に貢献することも期待されております。エネルギー効率の向上も重要なテーマであり、再生可能エネルギーとの組み合わせや、ポンプの効率化により、灌漑にかかるエネルギーコストの削減が進むでしょう。灌漑データは、作物の品種改良、栽培技術の改善、市場予測など、農業経営全体の意思決定に活用される「データ駆動型農業」をさらに深化させます。システムの標準化が進み、導入コストが低下することで、中小規模農家への普及も加速すると考えられます。さらに、屋内農業や垂直農法といった「都市型農業」においても、限られた空間での高効率生産を実現するために、灌漑自動化はますます重要な役割を担うこととなるでしょう。