灌漑ポンプ市場 規模・シェア分析:成長動向と予測(2025年~2030年)

灌漑ポンプ市場レポートは、業界をタイプ(水中ポンプ、渦巻きポンプ、遠心ポンプ、その他のタイプ)と地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

灌漑ポンプ市場の概要(2025年~2030年)

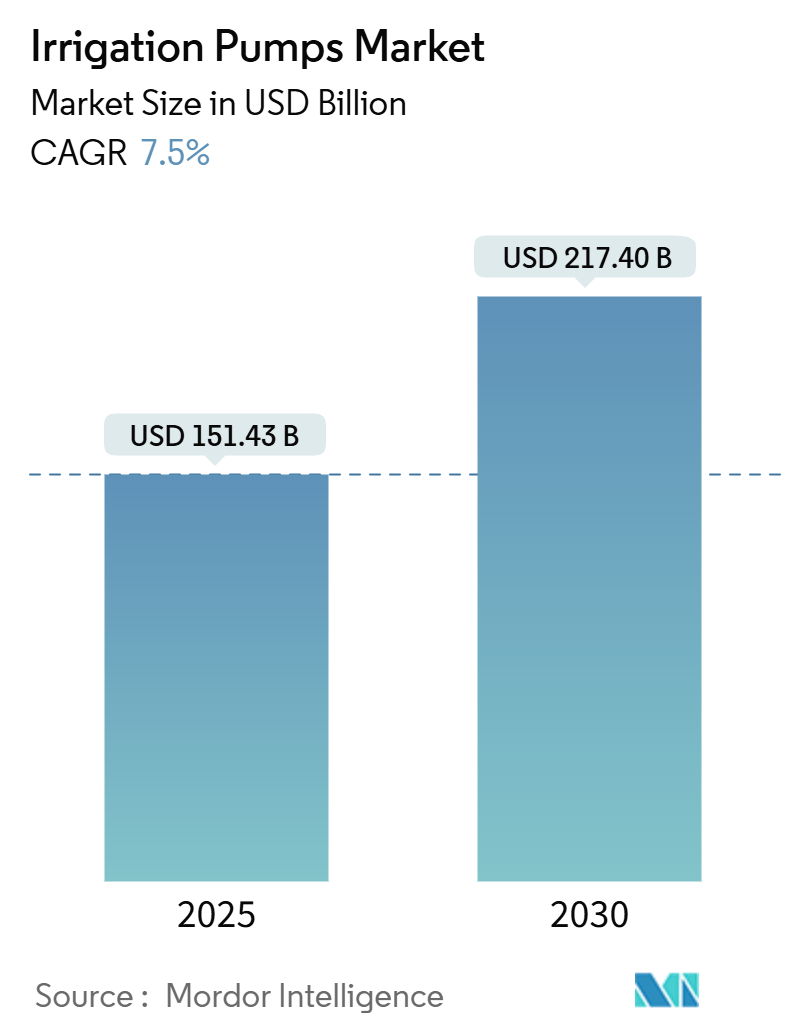

灌漑ポンプ市場は、2025年には1,514億3,000万米ドルと推定され、2030年までに2,174億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.5%が見込まれています。

市場概況

国連食糧農業機関(FAO)によると、世界の灌漑面積は2021年の3億3,700万ヘクタールから2022年には3億4,100万ヘクタールに増加しており、この拡大傾向がポンプなどの高度な灌漑技術への需要を高めています。ポンプは灌漑システムにおいて最も重要な要素であり、水源、配水システム、および灌漑設備の要件に適合するように選択される必要があります。

農業用ポンプのサイズは、水を汲み上げる土地の深さや、貯水池、河川、湖、ダムなどの水源からの距離によって異なります。農業分野の土地の大部分が細分化されているため、4馬力から15馬力の範囲の農業用ポンプが、中小規模の農地での灌漑活動に広く使用されており、利便性と費用対効果の高さから最も一般的です。アジア太平洋地域、ヨーロッパ、北米などの地域では、農家向けに補助金付きの電力網接続が提供されているため、市場での電力網接続の利用率が高くなっています。

さらに、多くの新興市場では、農業分野における潜在的な革新技術として太陽光発電ポンプが主流になることを期待しています。従来のディーゼルやガソリンを燃料とするウォーターポンプや灌漑技術に代わる、より環境に配慮した選択肢として、生産コストの低減、農村地域での水アクセス改善、新興市場における小規模農家の収入向上といった利点があるため、政府と民間双方のステークホルダーからの関心が高まっています。例えば、2022年にはインド工科大学ブバネシュワル校の研究者らが、太陽光パネルとインバーターで表面設置型ポンプを動かす太陽光発電システムを発表しました。このシステムは農場間を容易に移動でき、灌漑用水を汲み上げることが可能です。

太陽光発電ポンプは、これらの進化する政策動向と合致する可能性がありますが、本質的には、アフリカ、南米、南アジア、東南アジアなど、日中の太陽熱エネルギー総量が多い地域でのみ競争力があります。世界的な人口増加に伴う食料の持続可能性に対する懸念の高まりは、予測期間中、灌漑システムの不可欠な部品への高い需要を維持すると考えられます。

主要な市場トレンド

1. 発展途上国における灌漑システムの導入

農業は、世界中の発展途上国における経済発展の礎であり続けています。例えば、インド政府は持続可能な開発に焦点を当てつつ、農業生産を強化するための政策を実施しています。2021年以降、政府は投資補助金を通じて太陽光灌漑ポンプ(SIPs)を推進してきました。これらのポンプは、炭素排出量の削減、信頼性の高いエネルギー供給、燃料費ゼロ、化石燃料ベースの電力への依存を減らすことによる運用費の最小化など、複数の利点を提供します。新・再生可能エネルギー省(MNRE)によると、2024年12月時点で352,138台のポンプが設置されています。

FAOによると、発展途上国全体では2030年までに灌漑面積が拡大すると予想されており、この拡大のほとんどは、すでに灌漑が不可欠な南アジアおよび東アジアの土地不足地域で発生するでしょう。この調査は世界中の93の発展途上国を対象としており、中国やインドなどの国々は、灌漑面積を増やすための政府からの様々な補助金から恩恵を受けています。発展途上国における灌漑の総潜在力は約4億200万ヘクタールと推定されており、その半分が現在利用されています。灌漑地域では、天水地域よりも作付強度と収量が体系的に高いため、効率的な灌漑システムへの需要は日々高まっており、予測期間中に灌漑ポンプ市場を牽引すると考えられます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域、特に中国とインドは、肥沃な土地の利用可能性と農業プロセスの改善により、灌漑ポンプ市場の成長に大きく貢献しています。中国では、水不足にもかかわらず、農家が高価値の換金作物を栽培する傾向が強まっています。これらの作物は節水型灌漑に適しており、より高い生産性を提供するため、費用対効果が高くリスクを低減する灌漑方法、例えば太陽光パネル駆動ポンプ灌漑への移行が進んでいます。これは、信頼性が高く手頃な価格のエネルギーを提供し、灌漑コストを削減します。

太陽光発電灌漑は、温室効果ガスを発生させ、水アクセスコストを増加させる化石燃料や電力ベースの灌漑方法に代わるものとして、特にインドや中国のような発展途上国で世界的に採用されています。2023年、中国政府は治水プロジェクトへの投資を大幅に増やし、灌漑インフラを強化し、水の安全保障を確保することを目指しました。総投資額は過去最高の約1兆2,000億元(1,690億米ドル)に達し、前年比10.1%の増加となりました。政府のイニシアチブと農業への依存度の高まりが、予測期間中の地域市場の成長を牽引すると予想されます。

競争環境

灌漑ポンプ市場は、上位企業が市場の大部分を占めているため、統合されています。市場の主要プレーヤーには、Valmont Industries、Xylem Inc.、Shakti Pumps Ltd、Jain Irrigation Systems、Lindsay Corporation、Grundfos Groupなどが挙げられます。これらの主要プレーヤーは、事業拡大のために新製品の開発、製品の改良、拡張、買収に投資しています。また、低価格の新製品を投入するための研究開発にも力を入れています。

最近の業界動向

* 2023年5月: Xylemとその地域パートナーであるTiba Manzalawi Groupは、エジプトに新しい合弁ポンプ製造工場を設立しました。この新しいXylem Egypt Plantでは、Flygt、Lowara、Bell&Gossettなどの主要な水関連ブランドの部品および完成品を製造・組み立てます。当初は、灌漑、HVAC、商業ビルサービスなど様々な用途向けの分割ケース遠心ポンプとエンドサクションポンプの製造に注力する予定です。

* 2022年2月: Shakti Pumps (India) Limitedは、4インチのプラグアンドプレイ水中ポンプを発売しました。この製品は、制御ボックスを必要とせずに高い効率と低い運用コストを実現するように設計されています。このポンプの2線式モーターは、操作の容易さと過負荷および低電圧動作に対する保護を提供します。

レポート概要:世界の灌漑ポンプ市場

本レポートは、世界の灌漑ポンプ市場に関する包括的な分析を提供しています。灌漑ポンプは、農業用地、芝生、庭園、スポーツターフなど、多岐にわたる水やり用途に不可欠な設備であり、その市場動向、成長要因、課題、および将来の展望を詳細に調査しています。レポートでは、市場規模と予測が金額(米ドル)で示されています。

市場規模と予測

世界の灌漑ポンプ市場は、2024年には1,400.7億米ドルと推定されています。この市場は、2025年には1,514.3億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)7.5%で堅調に成長し、2030年には2,174.0億米ドルに達すると見込まれています。

市場のダイナミクス

* 市場の推進要因(Market Drivers):

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

1. 発展途上国における灌漑システムの導入拡大: 食料需要の増加と農業生産性向上の必要性から、特にアジア太平洋やアフリカなどの発展途上国で効率的な灌漑システムの導入が進んでいます。

2. 灌漑ポンプに対する補助金の利用可能性: 各国政府や国際機関による灌漑ポンプ導入への補助金や財政支援が、農家の初期投資負担を軽減し、市場拡大を後押ししています。

3. 灌漑ポンプ技術の進歩: エネルギー効率の高いポンプ、スマート灌漑システムとの統合、耐久性の向上など、技術革新が市場の成長を加速させています。

* 市場の抑制要因(Market Restraints):

一方で、市場の成長を妨げる要因も存在します。

1. 高い初期費用: 高性能な灌漑ポンプやシステムの導入には、依然として高い初期投資が必要であり、特に小規模農家にとっては障壁となることがあります。

2. 異なる市場間でのポンプの標準化および認証の欠如: 地域や国によってポンプの規格や認証基準が異なるため、製品の流通や互換性に課題が生じ、市場の効率性を低下させる可能性があります。

* ポーターのファイブフォース分析(Porter’s Five Forces Analysis):

競争環境の包括的な理解のため、ポーターのファイブフォース分析が実施されています。これにより、消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、および既存企業間の競争の激しさが詳細に評価され、市場の魅力度と収益性が分析されています。

市場のセグメンテーション

市場は、以下の主要なセグメントに分類されています。

* タイプ別: 水中ポンプ、渦巻きポンプ、遠心ポンプ、その他のタイプ。これらのポンプは、それぞれ異なる用途や水質条件に適しています。

* 地理別:

* 北米: 米国、カナダ、メキシコ、その他北米。

* ヨーロッパ: ドイツ、英国、フランス、ロシア、スペイン、その他ヨーロッパ。

* アジア太平洋: インド、中国、日本、その他アジア太平洋。

* 南米: ブラジル、アルゼンチン、その他南米。

* 中東・アフリカ: アラブ首長国連邦、サウジアラビア、その他中東・アフリカ。

主要地域と成長予測

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めると予測されています。また、同地域は予測期間(2025年~2030年)においても最も高い年平均成長率(CAGR)で成長すると推定されており、特にインドや中国における農業部門の発展がその成長を牽引すると考えられます。

競争環境

市場の主要なプレーヤーとしては、Grundfos Group、Xylem Inc.、Shakti Pumps Ltd、Valmont Industries、Jain Irrigation Systemsなどが挙げられます。レポートでは、これらの主要企業の採用戦略、市場シェア分析、および企業プロファイルが詳細に提供されており、BurCam、Davey Water Products Pty Ltd、LEO GROUP PUMP(ZHEJIANG)CO., LTD、Franklin Electric、Shimge Pump Group、Guangdong Lingxiao Pump Industry Co. Ltd、Haicheng Suprasuny Pump Co. Ltd、Ebara Corporation、CNP Pumps India Pvt. Ltd、Ace Pump Corporation、Zoeller Companyなど、多数の企業がリストアップされています。

市場の機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても分析されており、持続可能な灌漑ソリューション、スマート農業技術の進化、および再生可能エネルギーを利用したポンプシステムの普及などが注目されています。

レポートの対象期間

本レポートは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 発展途上国における灌漑システムの導入

- 4.2.2 灌漑ポンプへの補助金の利用可能性

- 4.2.3 灌漑ポンプの技術進歩

-

4.3 市場の阻害要因

- 4.3.1 高い初期費用

- 4.3.2 さまざまな市場におけるポンプの標準化と認証の欠如

-

4.4 ポーターの5つの力分析

- 4.4.1 消費者の交渉力

- 4.4.2 サプライヤーの交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 水中ポンプ

- 5.1.2 渦巻きポンプ

- 5.1.3 遠心ポンプ

- 5.1.4 その他のタイプ

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.1.4 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 スペイン

- 5.2.2.6 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 インド

- 5.2.3.2 中国

- 5.2.3.3 日本

- 5.2.3.4 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 BurCam

- 6.3.2 Davey Water Products Pty Ltd

- 6.3.3 LEO GROUP PUMP(ZHEJIANG)CO., LTD

- 6.3.4 Franklin Electric

- 6.3.5 Shimge Pump Group

- 6.3.6 Guangdong Lingxiao Pump Industry Co. Ltd

- 6.3.7 Haicheng Suprasuny Pump Co. Ltd

- 6.3.8 Ebara Corporation

- 6.3.9 CNP Pumps India Pvt. Ltd

- 6.3.10 Ace Pump Corporation

- 6.3.11 Grundfos Group

- 6.3.12 Zoeller Company

- 6.3.13 Xylem Inc.

- 6.3.14 Shakti Pumps Ltd

- 6.3.15 Jain Irrigation Systems

- 6.3.16 Valmont Industries

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

灌漑ポンプは、農業において作物の生育に必要な水を供給するために、水源から農地へと水を汲み上げ、送水する機械装置の総称でございます。その役割は、降雨に頼るだけでは十分な水分が得られない地域や時期において、安定した農業生産を可能にし、食料の安定供給に不可欠な存在となっております。特に、干ばつや水不足が深刻化する現代において、灌漑ポンプは水資源の効率的な利用と農業生産性の向上に大きく貢献しております。

灌漑ポンプには、その動力源や構造、揚水方式によって多種多様な種類がございます。動力源による分類では、まず「電動ポンプ」が挙げられます。これは電力供給が安定している場所で広く利用され、静音性に優れ、環境負荷が比較的低いという特徴がございます。次に「エンジンポンプ」は、電力インフラが未整備な地域や移動を伴う作業に適しており、ガソリンやディーゼルを燃料とします。高い揚水能力を持つ一方で、排気ガスや騒音といった課題もございます。近年では、再生可能エネルギーを利用した「太陽光発電ポンプ」の普及が進んでおり、遠隔地での独立電源として、また環境負荷低減の観点から注目されております。小規模な農地や緊急時には「手動ポンプ」も利用されます。

構造や揚水方式による分類では、最も一般的なのが「遠心ポンプ」です。羽根車の回転によって水を遠心力で押し出す方式で、高流量の水を効率的に送水できます。広範囲の灌漑に用いられます。「軸流ポンプ」は、羽根車が軸方向に回転し、大流量で低揚程の揚水に適しており、排水用途にも利用されます。「斜流ポンプ」は遠心ポンプと軸流ポンプの中間的な特性を持ち、中流量・中揚程の用途で使われます。また、水中に直接設置して使用する「水中ポンプ」は、吸い上げの必要がなく、深い井戸からの揚水や排水作業に有効です。その他、呼び水なしで運転を開始できる「自吸式ポンプ」や、高揚程で少量送水に適した「ピストンポンプ」などもございます。これらのポンプは、それぞれの特性に応じて、水田、畑地、施設園芸など、様々な農業現場で使い分けられております。

灌漑ポンプの主な用途は、もちろん農業灌漑でございます。水田への給水、畑地でのスプリンクラーや点滴灌漑システムへの送水、ビニールハウスや温室での精密な水やりなど、作物の種類や栽培方法に応じて幅広く利用されます。特に日本では、水稲栽培における水田灌漑が主要な用途の一つです。また、灌漑だけでなく、農地の過剰な水を排出する「排水」用途や、養魚池への給水・排水を行う「養殖」分野、公園やゴルフ場などの「景観維持」のための散水、さらには災害時の「非常用」給水・排水など、その用途は多岐にわたります。

灌漑ポンプを取り巻く関連技術も進化を続けております。省エネルギー化は重要なテーマであり、高効率モーターの採用や、流量や圧力に応じてポンプの回転数を自動調整する「インバーター制御」により、電力消費の最適化が図られております。これにより、運用コストの削減と環境負荷の低減に貢献しています。また、スマート農業の進展に伴い、土壌水分センサーや気象センサーと連携し、必要な時に必要な量だけ水を供給する「自動灌漑システム」が普及しつつあります。IoT技術を活用したポンプの遠隔監視・制御や、AIによるデータ分析に基づいた精密な水管理も実用化され始めております。さらに、太陽光発電システムと組み合わせることで、電力インフラに依存しない持続可能な灌漑システムが構築され、特に開発途上国での普及が期待されております。点滴灌漑やスプリンクラー灌漑といった効率的な散水技術と組み合わせることで、水資源の有効活用がさらに促進されます。

灌漑ポンプの市場背景は、世界的な人口増加に伴う食料需要の増大と、気候変動による干ばつや水不足の深刻化という二つの大きな要因によって形成されております。これにより、農業生産性の向上と水資源の効率的な利用が喫緊の課題となっており、灌漑ポンプの需要は今後も堅調に推移すると見込まれております。特に、新興国や開発途上国においては、農業の近代化と食料安全保障の確保のために、灌漑設備の導入が加速しております。一方で、初期投資コストの高さ、電力供給の不安定さ、維持管理の難しさ、そして環境負荷といった課題も存在します。これらの課題に対応するため、市場では省エネ・高効率化、スマート化(自動化・遠隔制御)、再生可能エネルギー利用(太陽光ポンプ)、そして耐久性やメンテナンス性の向上といったトレンドが顕著になっております。

将来展望として、灌漑ポンプはさらなる技術革新と持続可能性への貢献が期待されております。AIを活用した精密な水管理システムは、作物の生育段階や土壌の状態、気象予報に基づいて最適な灌漑計画を立案し、水資源の無駄を極限まで削減するでしょう。ポンプ自体も、自己診断機能や予知保全機能を搭載し、故障の未然防止やメンテナンスの効率化が進むと考えられます。小型化、軽量化、モジュール化により、設置や移動が容易になり、多様な農業形態に対応できるようになるでしょう。新素材の採用は、ポンプの耐久性を向上させ、過酷な環境下での使用にも耐えうる製品が増えることが予想されます。持続可能性の観点からは、再生可能エネルギーへの移行がさらに加速し、太陽光発電ポンプが主流となる地域が増えるでしょう。また、排水の再利用システムと連携することで、水資源の循環利用が促進され、環境負荷のさらなる低減に貢献します。市場においては、スマート農業ソリューションの一部として、灌漑ポンプが他の農業機械や情報システムと統合され、より包括的な農業管理システムの中核を担う存在となるでしょう。開発途上国での普及拡大はもちろんのこと、都市農業や災害対策など、新たな用途への展開も期待されており、食料安全保障の確保、水資源問題の解決、そして農業従事者の負担軽減といった社会貢献において、灌漑ポンプの役割はますます重要性を増していくと考えられます。