ISOタンクコンテナ市場規模・シェア分析-成長動向と予測(2025年~2030年)

ISOタンクコンテナ市場レポートは、コンテナタイプ(多室式タンク、ライニングタンクなど)、最終用途産業(化学品、石油化学製品、食品・飲料など)、タンク容量クラス(25,001~30,000Lなど)、所有形態/サービスモデル(貸主所有リースなど)、および地域(北米、欧州など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ISOタンクコンテナ市場の概要について、詳細を以下にまとめました。

—

ISOタンクコンテナ市場の概要と動向(2025年~2030年)

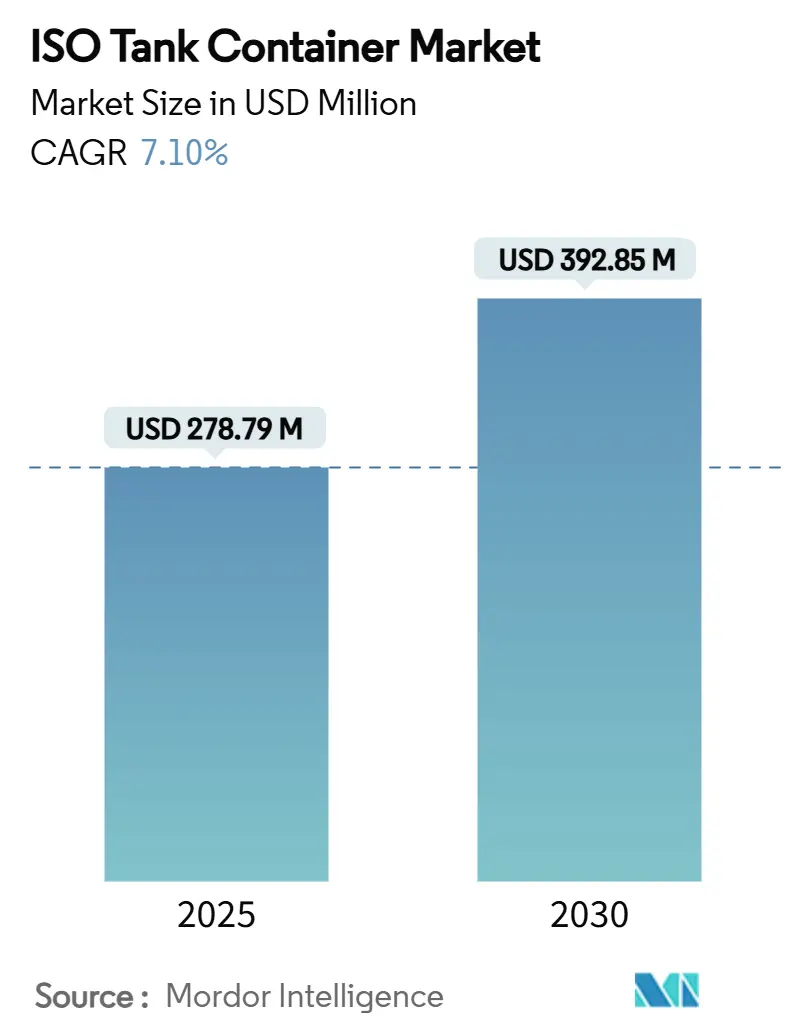

ISOタンクコンテナ市場は、2025年には2億7,879万米ドルに達し、2030年には3億9,285万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%と堅調な拡大が見込まれています。この成長は、液体バルク貿易の安定した需要、世界的な安全規制の強化、および極低温機器の需要を促進する水素インフラの急速な展開によって支えられています。市場では、統合されたテレマティクス、多区画設計、リースプラットフォームがフリート経済を再構築している一方で、ステンレス鋼の価格変動やデポ不足が中小規模の事業者にとって課題となっています。アジア太平洋地域は、製造業の成長とインターモーダル輸送のアップグレードを背景に、取引量で市場をリードしており、ヨーロッパは新しいADRおよびIMDG改正によって規制の方向性を定めています。物流大手やリース会社が専門フリートを買収し、容量を確保し、エンドツーエンドのサービスを組み込むことで、市場の統合が進んでいます。

主要なレポートのポイント

* コンテナタイプ別: 2024年には極低温・ガスユニットがISOタンクコンテナ市場シェアの58.44%を占め、多区画設計は2030年までに10.11%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には化学品がISOタンクコンテナ市場規模の44.55%の収益シェアを占め、工業ガスは2030年までに9.67%のCAGRで成長しています。

* タンク容量別: 2024年には25,000L以下のユニットが68.94%のシェアを獲得し、30,000L超のタンクは2030年までに9.96%のCAGRで増加すると予測されています。

* 所有/サービスモデル別: 2024年にはオペレーター所有フリートが50.34%の収益を占め、リースは2030年までに10.21%のCAGRで成長すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が42.45%の収益シェアを占め、2030年までに10.11%のCAGRで成長しています。

世界のISOタンクコンテナ市場の動向と洞察

市場の推進要因

1. 化学品および液体バルク輸送の需要増加:

化学産業の統合は、危険物および非危険物の液体貨物輸送において、費用対効果の高いソリューションを求めるメーカーの専門的な輸送要件を推進しています。ドイツの化学部門は年間2,000億ユーロ(2,260億米ドル)の収益を上げており、100億ユーロ(113億米ドル)の物流コストに直面しているため、輸送最適化への圧力が生じています。Den HartoghとSun Chemicalの協力事例では、カスタマイズされたISOタンクが断熱設計の改善により道路走行距離を72%削減し、積載量を19%増加させました。Nova Chemicalsの高度な計画システムの導入は、化学メーカーがサプライチェーン効率を最適化するためにタンクコンテナ物流と生産計画を統合する方法を示しています。ジャストインタイム配送モデルへの移行は、強化された追跡機能を備えたタンクコンテナを必要としており、Den Hartoghが24,100ユニットのフリート全体にテレマティクスを導入し、位置、温度、圧力パラメータを継続的に監視していることがその証拠です。

2. ドラム/フレキシタンクからISOへの移行(コストと安全性のため):

企業が初期費用よりも安全性と環境コンプライアンスを優先するにつれて、従来の包装方法に対する監視が強化されています。国際タンクコンテナ機構(ITCO)の技術ガイダンスは、特に比重の考慮と熱膨張の対応が必要な危険物について、ドラムやフレキシタンクと比較してISOタンクの優れた安全プロファイルを強調しています。KriCon Groupが2022年に立ち上げたフレキシタンク部門は、フレキシタンクの使用を非危険液体に限定し、安定性と構造的完全性から危険物には従来のタンクコンテナを推奨することで、この制限を認識しています。ISOタンクは使い捨て包装の必要性を排除し、廃棄物処理コストを削減するため、交差汚染防止において経済的利点が明らかになります。Quality Carriersの2024年の国内タンクコンテナ設計に関する特許は、鉄道、道路、海上輸送モード間のシームレスな移行を可能にするインターモーダル効率の改善に特化しています。ISOタンクはフレキシタンク運用に固有の空コンテナ再配置要件を排除するため、コンテナ利用率が大幅に向上し、全体的な物流コストと二酸化炭素排出量を削減します。

3. 食品グレードおよび医薬品コールドチェーン貿易の急速な拡大:

温度管理された医薬品物流は、セクターが再利用可能な温度管理包装システムの利用を30%から70%に移行するにつれて、前例のない成長を経験しています。SkyCellが270時間の独立稼働時間を備えた1500Xハイブリッドコンテナを導入したことは、長時間の輸送期間中の製品の完全性を確保するための重要な医薬品輸送要件に対応しています。アジア太平洋地域の食品包装市場は12.60%のCAGRで目覚ましい拡大を示しており、インドでは都市化と消費者の嗜好の変化により、過去10年間で包装消費量が200%増加しています。Cold Chain Technologiesがオランダのブレダに新しい製造施設を設立したことは、ライフサイエンス用途を対象とした熱包装ソリューションのヨーロッパ市場の拡大を反映しています。医薬品企業がCO2排出量を削減しようとするにつれて、航空輸送から海上輸送へのモーダルシフトが勢いを増しており、海上輸送は航空貨物よりも大幅に低い温室効果ガス排出量を生み出す一方で、輸送時間が長いため慎重な在庫計画が必要です。

4. 国連/IMOの安全および環境規制の強化:

2025年1月発効の国際海事機関(IMO)のIMDGコード改正42-24は、危険物輸送の安全要件を強化し、タンクコンテナの仕様と運用手順に直接影響を与えます。国連欧州経済委員会(UNECE)のADR 2025およびADN 2025協定は、道路および内陸水路による危険物輸送の包括的な枠組みを確立し、タンクコンテナ事業者に厳格な構造および試験基準を満たすことを義務付けています。ロシアのエネルギー輸出要件と東ヨーロッパの新興市場は、地政学的課題にもかかわらず成長機会を提供しています。北米は確立されたインターモーダルインフラと規制枠組みの恩恵を受けており、北米インターモーダル協会は2024年第2四半期に国際コンテナの13.3%の成長に牽引され、前年比7.9%の取引量増加を報告しています。DP WorldがNSW Portsと共同でシドニーのポートボタニーの鉄道容量を拡大するために4億豪ドル(2億8,000万米ドル)を投資したことは、コンテナ輸送効率に対するインフラへのコミットメントを示しています。米国は、EPAのPFAS国家一次飲料水規制がタンクコンテナのライニング材料と洗浄手順に影響を与えるなど、規制開発を主導しています。

市場の抑制要因

1. 高額な設備投資と専門的なメンテナンスコスト:

タンクコンテナの製造には多額の設備投資が必要であり、特殊なステンレス鋼グレードと精密工学により、ユニットコストは標準的なドライコンテナを大幅に上回ります。Damstahlの2024年11月の市場分析は、ステンレス鋼業界の厳しい状況を明らかにしており、ニッケル価格は1トンあたり約16,000米ドルで安定しているものの、フェロモリブデン価格が1トンあたり50,000米ドルと高騰しているため、メーカーにコスト圧力がかかっています。多区画タンク設計の複雑さは、これらのユニットが追加の内部構造、特殊なバルブ、強化された安全システムを必要とするため、製造コストをさらに上昇させます。メンテナンス要件は標準的なコンテナサービスを超え、専門的な洗浄施設、圧力試験装置、危険物取り扱いプロトコルに精通した認定技術者を必要とします。ヒューストンでのCOTACデポの再開は、専門的な洗浄施設が設備と規制順守のために多額の資本を必要とすることから、インフラ投資の必要性を示しています。中小規模の事業者は、専門設備の設備投資を正当化する上で特に課題に直面しており、規模の経済を達成するために大手企業が資産と専門知識を買収することで市場の統合が進んでいます。

2. 二次港におけるデポ/清掃インフラの限定:

二次港の多くは、適切なタンクコンテナの洗浄およびメンテナンスインフラが不足しており、運用上のボトルネックと再配置コストの増加を引き起こしています。Heniff Transportationの戦略的買収(国際ISOタンクサービスのためのTechnoPortを含む)は、デポネットワークを拡大し、インフラギャップに対処するための業界の取り組みを浮き彫りにしています。専門的な洗浄施設の開発には、廃水処理システム、蒸気回収装置、規制順守インフラへの多額の投資が必要です。Quantixがルイジアナ州ポートアレンに新しいタンク洗浄施設を開設し、Stoltがヒューストン施設をアップグレードしたことは、洗浄能力への継続的な業界投資を示しています。メタノールバタワージング技術は、洗浄効率を高め、運用中の温室効果ガス排出量を削減するためにメタノールを利用する革新的なタンク洗浄方法として登場しています。危険物処理に関する規制枠組みが未発達な新興市場では、課題がさらに深刻化し、準拠した洗浄施設の設立が制限され、これらの地域での市場成長が制約されています。

セグメント分析

1. コンテナタイプ別: 極低温の優位性が水素経済を牽引

極低温およびガスタンクコンテナは、水素インフラ開発とLNGバンカリング用途の加速により、2024年に58.44%のシェアで市場をリードしています。DB CargoがHexagon Purusなどのパートナーと共同開発した、気体水素の鉄道輸送用多要素ガスコンテナ(MEGC)の導入は、このセグメントにおける技術的進歩を示しています。このコンテナは500バールの圧力に承認され、1,223kgの水素を運搬でき、最大52台のトラックを置き換え、CO₂排出量を80%以上削減します。CIMCの水素関連収益が2024年に10億元(1億3,900万米ドル)に急増し、2025年には倍増すると予想されていることは、水素貯蔵および輸送ソリューションへの需要の高まりを反映しています。多区画タンクコンテナは、化学産業の分離輸送要件と運用効率の改善に牽引され、10.11%のCAGRで最も急速に成長しているセグメントとして浮上しています。これらのコンテナは、複数の製品を同時に輸送しながら交差汚染を防ぎ、必要な出荷数を削減し、物流コストを最適化します。ライニングタンクコンテナは化学的適合性を必要とする特殊な用途に、リーファータンクコンテナは温度に敏感な貨物輸送をサポートします。主にヨーロッパのインターモーダル運用で使用されるスワップボディタンクコンテナは、標準化された吊り上げシステムとヨーロッパの鉄道インフラと互換性のあるコーナーフィッティングにより、効率的な鉄道-道路間の転送を促進します。

2. 最終用途産業別: 工業ガスの加速の中での化学品のリーダーシップ

化学品セクターは、ドイツの化学産業が年間2,000億ユーロ(2,260億米ドル)の収益を上げ、100億ユーロ(113億米ドル)の物流コストに直面していることに支えられ、2024年に44.55%の市場シェアで優位に立っています。Den HartoghとSun Chemicalのケーススタディは、カスタマイズされたISOタンクが断熱設計と自己加熱システムの改善により道路走行距離を72%削減したというセクターの革新を示しています。石油化学セグメントは、精製業者が中間製品や完成品の費用対効果の高い輸送ソリューションを求めるため、統合されたサプライチェーン最適化の恩恵を受けています。工業ガス用途は、水素経済の拡大と代替燃料の採用に牽引され、9.67%のCAGRで最も急速に成長しているセグメントです。CIMC Enricが中国で最大の単一注文となる1,000個のデュアル1,500L LNG車載シリンダーの記録的な契約を結んだことは、ガス輸送ソリューションへの需要の高まりを反映しています。

3. タンク容量クラス別: 小容量タンクが優勢、大容量タンクが成長

25,000L以下の容量のコンテナは、多様な貨物タイプとインターモーダル運用に適した柔軟で費用対効果の高い輸送ソリューションへの需要を反映し、2024年に68.94%の市場シェアを占めています。これらの小型タンクは、取り扱いの容易さ、設備投資の削減、港湾やターミナルでの標準的なコンテナ取り扱い機器との互換性など、運用上の利点を提供します。25,001~30,000Lのセグメントは、貨物量がより大きな容量を正当化しつつ、運用上の柔軟性を維持する中規模の用途に対応しています。30,000L超の容量のコンテナは、バルク化学品輸送の最適化と大量用途における規模の経済に牽引され、9.96%のCAGRで最も急速に成長しているセグメントとして浮上しています。大容量タンクは、バルク液体の単位あたりの輸送コストを削減し、主要な出荷に必要なコンテナの数を最小限に抑えます。GTTのLNGキャリア向けバラスト分割設計は、バラストタンクを分割して液体の動きを減らし、ボイルオフ率を改善することで運用を最適化する大容量用途における技術的進歩を示しています。この設計は、特にタンク高さの10%から40%の範囲での部分積載の課題に対処し、船体および封じ込めシステムのコストを削減します。大容量タンクの場合、規制順守はますます複雑になり、強化された安全システムと専門的な取り扱い手順が必要になります。

4. 所有/サービスモデル別: リースの勢いが増す

オペレーター所有(物流企業)は、資産管理と運用上の柔軟性に対する統合物流プロバイダーの嗜好を反映し、2024年に50.34%で最大のシェアを維持しています。主要な物流企業は、機器の可用性を確保し、サービス品質基準を維持するためにタンクコンテナフリートに投資しています。Den Hartoghの24,100台のタンクコンテナフリートは、統合されたテレマティクスと追跡機能を備えた包括的なグローバル輸送サービスを可能にするこのモデルを例示しています。リース(Lessor-Owned)は、資本効率と運用上の柔軟性の利点に牽引され、10.21%のCAGRで最も急速に成長しているセグメントとして浮上しています。Peacock Containerが3億5,000万米ドルの債務施設延長を成功裏に完了したことは、フリートの成長を支え、リースモデルに対する投資家の信頼を示しています。Container xChangeが2025年1月に無料のリースマーケットプレイスを立ち上げたことは、透明でアクセスしやすいコンテナリース取引を促進します。

地域分析

1. アジア太平洋:

アジア太平洋地域は、製造業の拡大、インフラ開発、貿易量の増加に牽引され、2024年にISOタンクコンテナ市場で42.45%のシェアを占め、2030年までに10.11%のCAGRで成長をリードしています。CIMCが2024年に水素関連収益10億元(1億3,900万米ドル)を報告した中国の世界最大のコンテナメーカーとしての地位は、この地域の製造業のリーダーシップを強化しています。インドの食品包装市場は12.60%のCAGRで目覚ましい成長を示しており、都市化と消費者の嗜好の変化により、過去10年間で包装消費量が200%増加しています。CJ Logisticsが貿易産業エネルギー省からの規制サンドボックス承認を利用して韓国初の液化水素輸送を開始したことは、水素物流の業界標準を確立しています。

2. ヨーロッパ:

ヨーロッパは、Vopakが2024年度に3億7,600万ユーロ(4億2,500万米ドル)の純利益と11億7,000万ユーロ(13億2,000万米ドル)の比例EBITDAを含む好調な業績を報告するなど、技術革新と規制リーダーシップを通じて重要な市場プレゼンスを維持しています。ドイツの化学産業は年間2,000億ユーロ(2億2,600万米ドル)の収益を上げ、専門輸送ソリューションへの地域需要を牽引しています。英国の海事専門知識とフランスの化学製造基盤が市場開発に貢献しており、ADR 2025やADN 2025などの規制枠組みは危険物輸送の包括的な安全基準を確立しています。ロシアのエネルギー輸出要件と東ヨーロッパの新興市場は、地政学的課題にもかかわらず成長機会を提供しています。

3. 北米:

北米は、確立されたインターモーダルインフラと規制枠組みの恩恵を受けており、北米インターモーダル協会は2024年第2四半期に国際コンテナの13.3%の成長に牽引され、前年比7.9%の取引量増加を報告しています。DP WorldがNSW Portsと共同でシドニーのポートボタニーの鉄道容量を拡大するために4億豪ドル(2億8,000万米ドル)を投資したことは、コンテナ輸送効率に対するインフラへのコミットメントを示しています。米国は、EPAのPFAS国家一次飲料水規制がタンクコンテナのライニング材料と洗浄手順に影響を与えるなど、規制開発を主導しています。カナダのインターモーダルターミナルネットワークとメキシコのニアショアリングの恩恵(2023年第2四半期と比較してメキシコのインターモーダル輸送量が22.6%増加)が地域成長を支えています。

競争環境

ISOタンクコンテナ市場は、確立されたプレーヤーと新興の地域メーカーとの間で競争が激化し、中程度の統合を示しています。Heniff Transportationが国際ISOタンクサービス拡大のためにTechnoPortを買収し、TITAN ContainersがデンマークのALPHA Containersを買収したことからもわかるように、戦略的買収を通じて市場集中度が高まっています。主要メーカーは技術革新を通じて差別化を図っており、CIMCの水素関連収益が10億元(1億3,900万米ドル)に急増したことは、代替燃料への多角化の成功を示しています。

戦略的パターンは垂直統合とサービス拡大に焦点を当てており、Den Hartoghのような企業は24,100台のタンクコンテナ全体にテレマティクスを導入し、監視能力と顧客インサイトを強化しています。リース会社は資本効率モデルを通じて存在感を増しており、Peacock Containerは3億5,000万米ドルの債務施設延長を確保し、Container xChangeは無料のリースマーケットプレイスを立ち上げました。水素輸送インフラ、特殊な食品グレード用途、新興市場のデポ開発において、未開拓の機会が生まれています。Quality Carriersの国内タンクコンテナ設計に関する米国特許は、インターモーダル能力における継続的な革新を示しており、DB Cargoの水素鉄道輸送用多要素ガスコンテナは、代替燃料用途における技術的進歩を示しています。

ISOタンクコンテナ業界の主要企業

* Intermodal Tank Transport

* Bertschi AG

* Bulkhaul Limited

* Royal Den Hartogh Logistics

* HOYER GmbH

最近の業界動向

* 2025年1月: Container xChangeは、コンテナ所有者とリース業者を透明でアクセスしやすいプラットフォームを通じて結びつけ、リース取引を合理化し、市場流動性を向上させることを目的とした無料のリースマーケットプレイスを立ち上げました。

* 2025年1月: DP WorldとNSW Portsは、シドニーのポートボタニーの鉄道容量を拡大するために4億豪ドル(2億8,000万米ドル)を共同投資すると発表し、コンテナ輸送効率を向上させ、オーストラリアの成長するインターモーダル市場を支援します。

* 2024年12月: Heniff TransportationはTechnoPortの買収を完了し、国際ISOタンクサービス能力を拡大し、強化されたサービス提供を通じて世界のタンクコンテナ市場における地位を強化しました。

* 2024年11月: CEVA Logisticsは、医薬品業界における再利用可能な温度管理包装の利用が、コールドチェーン物流における持続可能性イニシアチブとコスト効率の改善に牽引され、30%から70%に増加すると予想されると報告しました。

—* 2024年10月: Maerskは、アジアとヨーロッパ間の新しい海上貨物サービスを開始し、顧客にさらなる選択肢と柔軟性を提供し、サプライチェーンの回復力を強化しました。

* 2024年9月: Hapag-Lloydは、持続可能な燃料の使用を拡大するため、バイオ燃料サプライヤーとの長期契約を締結し、海運業界における脱炭素化目標の達成に向けた取り組みを加速させました。

* 2024年8月: MSCは、アフリカ市場でのプレゼンスを強化するため、複数の港湾ターミナルへの投資を発表し、地域の貿易能力と接続性を向上させることを目指しました。

* 2024年7月: ONE(Ocean Network Express)は、デジタル化戦略の一環として、AIを活用したコンテナ追跡システムを導入し、顧客へのリアルタイム情報提供と運用効率の向上を図りました。

このレポートは、ISOタンクコンテナの世界市場に関する包括的な分析を提供しています。ISOタンクコンテナは、国際標準化機構(ISO)の基準に準拠して設計された大型の標準化された容器であり、液体やガスなどのバルク貨物を安全かつ効率的に輸送するために使用されます。これらは、海上、道路、鉄道といった複数の輸送モード間でシームレスな移動を可能にするという特徴を持っています。本調査では、ISOタンクコンテナ市場における各プレイヤーが計上する収益を追跡し、市場の主要なパラメーター、成長を促進する要因、および業界で事業を展開する主要ベンダーを特定することで、予測期間における市場の推定値と成長率を裏付けています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響についても分析しています。

市場の主要な推進要因

市場の成長を牽引する要因としては、まず化学品や液体バルク輸送に対する需要の増加が挙げられます。これは、世界的な産業活動の活発化に伴い、原材料や製品の輸送ニーズが高まっているためです。次に、コスト効率と安全性の向上という観点から、従来のドラム缶やフレキシタンクからISOタンクコンテナへの移行が進んでいます。ISOタンクは、より安全で環境に優しく、長期的な運用コストを削減できる利点があります。さらに、食品グレードおよび医薬品分野におけるコールドチェーン貿易の急速な拡大も、温度管理が必要な液体貨物の輸送にISOタンクが不可欠であることから、市場を後押ししています。

規制面では、国連(UN)および国際海事機関(IMO)による安全および環境規制の厳格化が、より高性能なISOタンクコンテナの導入を促進しています。また、新興経済国における複合一貫輸送ネットワークのアップグレードは、ISOタンクコンテナの効率的な利用を可能にし、市場拡大に貢献しています。特に注目すべきは、水素や液化天然ガス(LNG)のバンカリング需要の高まりが、極低温ISOタンクコンテナの採用を加速させている点です。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。高い設備投資(CAPEX)と専門的なメンテナンスコストは、新規参入企業や中小企業にとって大きな障壁となり得ます。また、二次港におけるデポや洗浄インフラの不足は、ISOタンクコンテナの運用効率を低下させる可能性があります。ステンレス鋼の価格変動は、タンク製造コストに直接影響を与え、サプライヤーの利益率を圧迫する要因となっています。さらに、PFAS(有機フッ素化合物)ライニングに関する規制の厳格化は、特定の種類のタンク供給を制約し、市場に影響を与えています。

市場のセグメンテーション

本レポートでは、ISOタンクコンテナ市場を多角的に分析しています。具体的には、以下のセグメントに分類されています。

* コンテナタイプ別: マルチコンパートメントタンク、ライニングタンク、リーファータンク、極低温・ガスタンク、スワップボディタンク。

* 輸送モード別: 道路、鉄道、海上。

* 最終用途産業別: 化学品、石油化学品、食品・飲料、医薬品、工業ガス、その他。

* タンク容量クラス別: 25000リットル以下、25001~30000リットル、30000リットル超。

* 所有/サービスモデル別: リース会社所有(リース)、オペレーター所有(ロジスティクス企業)、荷主所有。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

主要な市場予測と洞察

ISOタンクコンテナ市場は、2030年までに3億9285万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%と見込まれています。

コンテナタイプ別では、極低温・ガスタンクコンテナが市場をリードしており、水素やLNGの需要増加に牽引され、58.44%の市場シェアを占めています。

所有/サービスモデルでは、リースモデルが急速に成長しており、CAGR 10.21%で拡大しています。これは、リースが資本効率とフリートの柔軟性を提供し、債務融資によるフリート拡大やデジタルマーケットプレイスの発展によって支えられているためです。

地域別では、アジア太平洋地域が最も速い成長を記録すると予想されており、製造業の拡大と水素関連のパイロットプロジェクトに牽引され、2030年までCAGR 10.11%で進展すると見込まれています。

また、IMDG 42-24、ADR 2025、EPA PFASといった新たな規制は、安全性とライニング基準を厳格化しており、これに対応するため、先進的な材料や監視システムへの投資が促されています。

その他の分析項目

本レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった詳細な分析も行われています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、CIMC Tank & Logistics、Singamas Container Holdings、HOYER GmbH、Stolt-Nielsen Ltdなど多数の主要企業のプロファイルが提供されています。

最後に、市場の機会と将来の展望についても詳細に述べられており、ISOタンクコンテナ市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 化学品および液体バルク輸送の需要増加

- 4.2.2 コストと安全性の観点からドラム缶/フレキシタンクからISOへの移行

- 4.2.3 食品グレードおよび医薬品コールドチェーン貿易の急速な拡大

- 4.2.4 より厳格な国連/IMOの安全および環境規制

- 4.2.5 新興経済国における複合一貫輸送ネットワークのアップグレード

- 4.2.6 水素およびLNGバンカリングが極低温ISOの採用を促進

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と専門的なメンテナンス費用

- 4.3.2 二次港におけるデポ/洗浄インフラの限定性

- 4.3.3 ステンレス鋼価格の変動が利益を圧迫

- 4.3.4 PFASライニング規制の強化がタンク供給を制約

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンテナタイプ別

- 5.1.1 多区画タンク

- 5.1.2 ライニングタンク

- 5.1.3 リーファータンク

- 5.1.4 極低温・ガスタンク

- 5.1.5 スワップボディタンク

-

5.2 最終用途産業別

- 5.2.1 化学品

- 5.2.2 石油化学品

- 5.2.3 食品・飲料

- 5.2.4 医薬品

- 5.2.5 工業用ガス

- 5.2.6 その他の最終用途産業

-

5.3 タンク容量クラス別

- 5.3.1 25000 L以下

- 5.3.2 25001 – 30000 L

- 5.3.3 30000 L超

-

5.4 所有形態・サービスモデル別

- 5.4.1 貸主所有(リース)

- 5.4.2 運送業者所有(物流会社)

- 5.4.3 荷主所有

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア・ニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CIMC Tank & Logistics

- 6.4.2 Singamas Container Holdings

- 6.4.3 Intermodal Tank Transport

- 6.4.4 Bertschi AG

- 6.4.5 Bulkhaul Ltd

- 6.4.6 Royal Den Hartogh Logistics

- 6.4.7 HOYER GmbH

- 6.4.8 Stolt-Nielsen Ltd

- 6.4.9 VTG Tanktainer GmbH

- 6.4.10 Peacock Container

- 6.4.11 NewPort Tank

- 6.4.12 Sinochain Logistics

- 6.4.13 Leschaco Group

- 6.4.14 EXSIF Worldwide

- 6.4.15 CS Leasing

- 6.4.16 Suttons Group

- 6.4.17 Eurotainer SA

- 6.4.18 Seaco Global

- 6.4.19 Chart Industries

- 6.4.20 INOXCVA

- 6.4.21 Den Holmsby Tank Leasing

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ISOタンクコンテナは、国際標準化機構(ISO)の規格に準拠した、液体、気体、または粉粒体を輸送するための特殊なコンテナです。これは、堅牢なフレーム構造に囲まれた円筒形のタンクで構成されており、海上、陸上(鉄道、トラック)といった複数の輸送モード間で、内容物を積み替えることなく一貫して輸送できるインターモーダル輸送の実現に不可欠な存在となっています。特に、危険物や特殊な化学品の安全かつ効率的な国際輸送において、その重要性は非常に高く、グローバルなサプライチェーンを支える基盤技術の一つとして広く利用されています。

ISOタンクコンテナには、その用途や内容物に応じて様々な種類が存在します。内容物による分類では、化学品、石油製品、食品油、アルコール飲料などを輸送する「液体用タンク」、LPG(液化石油ガス)、LNG(液化天然ガス)、酸素、窒素などの産業ガスを輸送する「ガス用タンク」、セメントや樹脂ペレットといった粉粒体を輸送する「粉粒体用タンク」などがあります。構造・機能による分類では、汎用的な「標準タンク」のほか、内容物の温度を一定に保つための「冷蔵・保温タンク」、蒸気コイルや電気ヒーターで加熱・冷却が可能な「加熱・冷却タンク」、腐食性の高い物質に対応するための「ライニングタンク」、複数の異なる内容物を同時に輸送できる「多室タンク」などがあります。また、欧州を中心にトラック輸送に特化した「スワップボディタンク」や、より高い圧力を扱うための「高圧ガス用タンク」も存在します。これらのタンクは、Tコードと呼ばれる国際的な識別コード(T1からT22など)によって、その圧力、材質、安全装置のレベルが規定されており、内容物の種類に応じた適切なタンクが選択されます。

ISOタンクコンテナの用途は非常に広範です。化学産業では、各種化学品、溶剤、樹脂原料、酸、アルカリなどの危険物や非危険物の輸送に不可欠であり、その安全性と効率性から主力輸送手段となっています。食品産業においては、食用油、アルコール飲料、濃縮果汁、シロップ、乳製品などの輸送に用いられ、衛生管理と温度管理が厳しく求められます。石油・ガス産業では、原油、精製油、LPG、LNG、さらには酸素、窒素、アルゴンといった産業ガスの輸送に利用されます。医薬品産業では、医薬品原料や中間体の輸送に際し、高純度維持と厳格な温度・衛生管理が可能なタンクが選ばれます。その他にも、水処理薬品、塗料、インク、セメント、樹脂ペレットなどの粉粒体輸送にも活用されており、その適用範囲は多岐にわたります。

関連技術もISOタンクコンテナの安全性と効率性を支える重要な要素です。タンク本体の材料には、耐食性や強度に優れたステンレス鋼(SUS304、SUS316Lなど)や特殊合金が用いられ、腐食性物質に対してはPTFEやゴムなどのライニング材が施されます。製造においては、高品質な溶接技術が不可欠であり、X線や超音波を用いた非破壊検査によって溶接部の健全性が確認されます。安全技術としては、過圧を防止するための圧力リリーフバルブや破裂板、緊急時に内容物の流出を止める緊急遮断弁、液面計、温度計などが装備されています。また、防爆構造や静電気対策も施され、危険物輸送におけるリスクを最小限に抑えています。近年では、GPSトラッキングやIoTセンサーを搭載し、タンクの位置、温度、圧力などの状態をリアルタイムで監視する技術も普及しており、輸送中の安全管理とトレーサビリティが向上しています。使用後のタンクは、専用の洗浄設備で徹底的に洗浄され、残留物の除去とクロスコンタミネーション(異種物質の混入)の防止が図られます。内容物の温度を維持するための断熱技術も重要で、真空断熱、ウレタンフォーム、グラスウールなどが用いられます。

市場背景を見ると、ISOタンクコンテナ市場は、グローバルサプライチェーンの拡大、危険物や特殊化学品の輸送需要の増加、そして環境規制の強化といった要因により、着実に成長を続けています。特に、ドラム缶などの個包装容器からの切り替えが進んでおり、インターモーダル輸送の効率性とコストメリットが評価されています。新興国市場における化学産業の発展も、タンクコンテナの需要を押し上げる要因となっています。一方で、初期投資の高さ、洗浄・メンテナンスコスト、空コンテナの回送における非効率性、国際的な規制の複雑さ、地政学的リスクやサプライチェーンの混乱といった課題も存在します。これらの課題に対し、業界は効率化や標準化、技術革新を通じて対応を図っています。

将来展望としては、デジタル化とIoT化がISOタンクコンテナの運用に大きな変革をもたらすと期待されています。リアルタイムでの位置、温度、圧力、振動などの監視は、輸送の安全性と効率性をさらに高め、予知保全や運行最適化に貢献します。ブロックチェーン技術の活用により、トレーサビリティが強化され、サプライチェーン全体の透明性が向上する可能性もあります。環境対応も重要なテーマであり、軽量化や断熱性能の向上による省エネ化、リサイクル可能な材料の使用、そしてCO2排出量削減に貢献する鉄道や海運といった輸送モードへのシフトが加速するでしょう。安全性向上に向けては、AIを活用したリスク管理や、将来的な自動運転技術との連携も視野に入ってきます。さらに、超低温や超高圧、特殊な反応を伴う内容物に対応する高機能化、小ロット多品種輸送への対応、地域特有の規制への適応など、多様なニーズに応えるための技術開発とサービス提供が進むと考えられます。ISOタンクコンテナは、今後もグローバルな物流の要として、その進化を続けていくことでしょう。