イソフラボン市場 規模・シェア分析 — 成長動向と予測 (2025年~2030年)

イソフラボン市場レポートは、供給源(大豆、レッドクローバー、その他)、形態(粉末、液体)、用途(栄養補助食品、医薬品、化粧品、動物飼料、食品・飲料)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

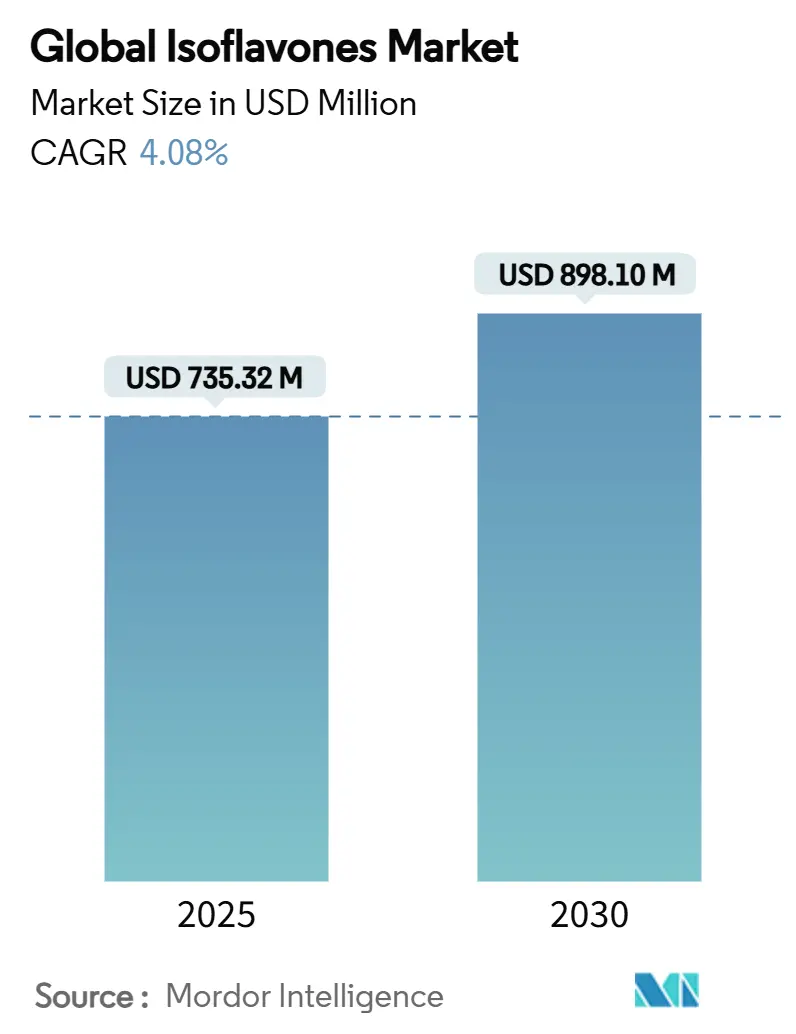

イソフラボン市場は、2025年に7億3,532万米ドルの規模に達し、2030年までに8億9,810万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.08%が見込まれています。この成長は、消費者の健康とウェルネスへの意識の高まり、植物由来の生理活性成分に対する規制当局の受容度の向上、そして抽出技術の著しい進歩により、イソフラボン製品のバイオアベイラビリティと商業的実現可能性が向上したことに支えられています。市場は、栄養補助食品業界における治療化合物として、また化粧品用途における機能性成分として、二つの主要なセグメントに戦略的に展開することで強固な基盤を築いており、これにより複数の収益源を確保し、市場の変動に対する安定性を維持しています。

主要な市場動向と洞察

成長要因

* 天然・植物由来成分への消費者の嗜好の高まり:

植物由来の生理活性化合物、特に天然の植物エストロゲンであるイソフラボンへの消費者の関心が高まっています。食品・飲料メーカーは、この市場の変化に対応し、製品配合にイソフラボンを取り入れています。欧州食品安全機関(EFSA)の新規食品ガイドラインなどの規制環境は、伝統的な植物抽出物に対して簡素化された承認プロセスを提供し、合成化合物には厳格な安全文書要件を維持することで、市場を支援しています。この規制アプローチは、消費者の嗜好と業界のニーズの両方に合致し、メーカーが市場の要求に応えつつ安全基準を遵守した製品を開発することを可能にしています。

本レポートは、世界のイソフラボン市場に関する包括的な分析を提供しています。市場は堅調な成長を続けており、2030年までに8億9810万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は4.08%と見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。消費者の間で天然および植物由来成分への嗜好が高まっていること、栄養補助食品や予防医療製品におけるイソフラボンの需要が増加していることが挙げられます。また、抽出技術の進歩により、イソフラボンの純度とバイオアベイラビリティが向上している点も重要です。さらに、化粧品分野ではアンチエイジング、肌の引き締め、しわの軽減、日焼け止めといった効果を目的とした利用が拡大しています。家畜の健康改善を目的としたイソフラボン強化飼料の需要増加や、伝統的なアジアの食生活パターンも市場の拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。大豆由来イソフラボンに関連するアレルギー反応や感受性、イソフラボン含有製品に対する厳格かつ多様な規制障壁が課題となっています。新興地域におけるイソフラボンの認知度不足や、製品への統合における感覚的な課題も市場成長の妨げとなる可能性があります。

供給源別に見ると、大豆が市場を圧倒的に支配しており、2024年の市場価値の76.43%を占めています。これは、確立された作物および抽出インフラが背景にあります。その他にはレッドクローバーなどが含まれます。

用途別では、栄養補助食品が主要なセグメントですが、特に化粧品分野が年平均成長率5.33%で最も速い成長を遂げています。これは、イソフラボンのアンチエイジング効果に関する臨床的証拠が、プレミアム製品のポジショニングを強力に裏付けているためです。その他、医薬品、動物飼料、食品・飲料分野でも幅広く利用されています。

地域別では、アジア太平洋地域が2030年まで年平均成長率5.01%で最も急速な成長を遂げると予測されています。この成長は、中間層の健康意識の高まりと支出の増加、伝統的な大豆食の普及、そして抽出能力の拡大によって推進されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場地域として分析されています。

規制面では、2025年に自己認証型GRAS(Generally Recognized As Safe)の廃止が予定されており、これにより製品承認プロセスが長期化する可能性があります。この変化は、強固な規制対応能力を持つ企業にとって有利に働く見込みです。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキングが詳細に分析されています。主要な市場プレイヤーとしては、Archer Daniels Midland、Cargill, Incorporated、International Flavors & Fragrances Inc.、DSM-Firmenich、Tokiwa Phytochemical Co.,Ltd.などが挙げられています。

本レポートは、イソフラボン市場における将来の機会と展望についても言及しており、今後の市場発展に期待が寄せられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 天然・植物由来成分に対する消費者の嗜好の高まり

- 4.2.2 栄養補助食品および予防医療製品におけるイソフラボンの需要増加

- 4.2.3 抽出技術の進歩、純度と生体利用率の向上

- 4.2.4 アンチエイジング、肌の引き締め、しわの軽減、日焼け止めとしての化粧品での使用

- 4.2.5 家畜の健康改善のためのイソフラボン強化飼料の需要促進

- 4.2.6 伝統的なアジアの食生活パターンの影響

-

4.3 市場の阻害要因

- 4.3.1 大豆由来イソフラボンに関連するアレルギー反応と過敏症

- 4.3.2 イソフラボン含有製品に対する厳格かつ多様な規制障壁

- 4.3.3 新興地域における認知度の低さ

- 4.3.4 イソフラボン統合における感覚的課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 大豆

- 5.1.2 レッドクローバー

- 5.1.3 その他

-

5.2 形態別

- 5.2.1 粉末

- 5.2.2 液体

-

5.3 用途別

- 5.3.1 栄養補助食品

- 5.3.2 医薬品

- 5.3.3 化粧品

- 5.3.4 動物飼料

- 5.3.5 食品・飲料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 インターナショナル・フレーバーズ&フレグランス社

- 6.4.4 DSM-フィルメニッヒ

- 6.4.5 ソルバー・インダストリーズ

- 6.4.6 常盤植物化学研究所

- 6.4.7 バイオジェン・エクストラクト社

- 6.4.8 メディシス・バイオテック

- 6.4.9 スペシャルケム・イングレディエンツ

- 6.4.10 フューチャーシューティカルズ

- 6.4.11 バイオアクティブス・ジャパン株式会社

- 6.4.12 ABCOインディア

- 6.4.13 上海ホノボ化学有限公司

- 6.4.14 フジッコ株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

イソフラボンは、主に大豆胚芽に多く含まれるポリフェノールの一種であり、植物性エストロゲン(フィトエストロゲン)とも呼ばれる化合物群の総称です。その化学構造が女性ホルモンであるエストロゲンに似ていることから、体内でエストロゲン受容体に結合し、弱いながらもエストロゲン様の作用を示すことが知られています。この特性により、様々な健康効果が期待され、近年特に注目を集めています。イソフラボンは、大豆製品を日常的に摂取する食文化を持つアジア諸国において、古くからその恩恵が経験的に知られてきました。

イソフラボンにはいくつかの種類が存在しますが、主要なものとしてゲニステイン、ダイゼイン、グリシテインの三つが挙げられます。これらは大豆中に配糖体(糖が結合した形)として存在しており、それぞれゲニスチン、ダイジン、グリシチンと呼ばれます。配糖体はそのままでは吸収されにくく、腸内細菌の働きや発酵過程、あるいは酵素分解によって糖が切り離されたアグリコン(糖が結合していない形)に変換されることで、初めて体内に吸収されやすくなります。アグリコン型イソフラボンは、配糖体型に比べて生体利用率が高いことが特徴であり、味噌や醤油、納豆といった発酵大豆食品に多く含まれています。

イソフラボンの主な用途は、その多様な生理活性に基づいた健康維持や疾病予防への貢献です。最も広く知られているのは、更年期症状の緩和効果です。女性ホルモンの分泌が減少する更年期において、イソフラボンがエストロゲン様の作用を示すことで、ほてりやのぼせ、発汗、気分の落ち込みといった症状の軽減に役立つとされています。また、骨粗しょう症の予防にも効果が期待されています。エストロゲンは骨の形成と維持に重要な役割を果たすため、イソフラボンが骨密度の低下を抑制し、骨の健康を保つことに寄与すると考えられています。さらに、心血管疾患のリスク低減にも関連が指摘されており、コレステロール値の改善や血管の弾力性維持に貢献する可能性が研究されています。特定のがん、特に乳がんや前立腺がんのリスク低減効果についても多くの研究が行われており、イソフラボンががん細胞の増殖を抑制したり、アポトーシス(細胞死)を誘導したりするメカニズムが示唆されています。近年では、その抗酸化作用や抗炎症作用から、美肌効果や認知機能の維持といった分野での応用も進められています。これらの効果を目的として、イソフラボンは健康食品やサプリメント、機能性表示食品の素材として広く利用されています。

イソフラボンに関連する技術は多岐にわたります。まず、大豆からのイソフラボン抽出技術が挙げられます。溶媒抽出や超臨界流体抽出など、効率的かつ高純度なイソフラボンを得るための様々な方法が開発されています。次に、イソフラボンの生体利用率を高めるためのアグリコン化技術が重要です。伝統的な発酵技術は、微生物(乳酸菌や麹菌など)の酵素を利用して配糖体をアグリコンに変換しますが、工業的には特定の酵素(β-グルコシダーゼなど)を用いた酵素分解技術が確立されており、より効率的かつ安定的にアグリコン型イソフラボンを製造することが可能です。また、イソフラボンの安定性向上や吸収効率を高めるための製剤技術、例えばマイクロカプセル化やリポソーム化なども研究されています。品質管理の面では、高速液体クロマトグラフィー(HPLC)や液体クロマトグラフィー質量分析(LC-MS)といった分析技術が、イソフラボンの種類や含有量を正確に測定するために不可欠です。

イソフラボン市場は、世界的な健康志向の高まりと高齢化社会の進展を背景に、着実に成長を続けています。特に日本では、大豆製品が食生活に深く根付いていることから、イソフラボンに対する消費者の認知度が高く、市場も成熟しています。更年期症状の緩和や骨粗しょう症予防、美容といった分野での需要が市場を牽引しており、機能性表示食品制度の導入は、イソフラボンを配合した製品の信頼性を高め、市場拡大に大きく貢献しました。主要な市場プレイヤーは、大豆加工食品メーカーや健康食品メーカーであり、アグリコン型イソフラボンを配合した製品や、他の機能性成分と組み合わせた複合サプリメントなどが人気を集めています。一方で、イソフラボンの摂取量に関する規制や、個人差による効果のばらつきといった課題も存在し、安全かつ効果的な利用を促すための情報提供が求められています。

今後のイソフラボン市場の展望としては、さらなる研究開発による新たな機能性の発見と、それに基づく用途の拡大が期待されます。例えば、腸内細菌叢とイソフラボンの代謝、そしてその効果との関連性に関する研究は、個々人に最適化されたイソフラボン摂取方法の提案につながる可能性があります。また、アグリコン型イソフラボンの製造技術や吸収促進技術のさらなる進化により、より効果的で利用しやすい製品の開発が進むでしょう。化粧品分野では、抗酸化作用やコラーゲン産生促進作用に着目したアンチエイジング製品への応用がさらに広がる可能性があります。グローバル市場においては、特に欧米諸国でのイソフラボンに対する認知度向上と需要増加が見込まれ、日本発の技術や製品が国際市場で存在感を増すことも期待されます。持続可能な社会への関心の高まりから、大豆の持続可能な調達や、イソフラボン生産における環境負荷低減技術の開発も重要なテーマとなるでしょう。イソフラボンは、天然由来の機能性成分として、今後も人々の健康とウェルネスに貢献し続けることが期待されています。