イソマルト市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

イソマルト市場レポートは、形態(結晶/粉末、顆粒、液体/シロップ)、用途(食品・飲料、医薬品・栄養補助食品、オーラルケア製品、その他)、原材料タイプ(テンサイ糖、サトウキビ由来)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イソマルト市場の概要

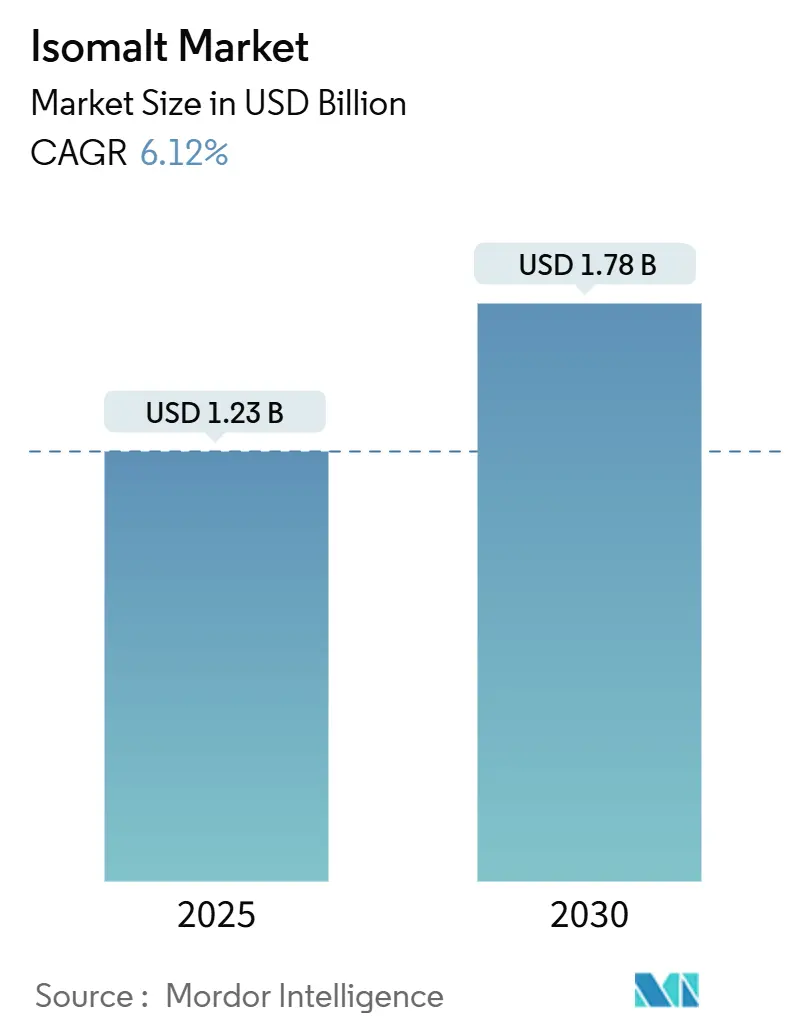

イソマルトの世界市場は、2025年に12.3億米ドルと評価され、2030年には17.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.12%で成長すると予測されています。この成長は、規制当局による継続的な承認、消費者の砂糖摂取量削減への関心の高まり、および食品加工技術の進歩によって推進されています。地域別では、ヨーロッパが40年以上にわたる産業専門知識と定期的なEナンバー承認に支えられ、最大の市場となっています。一方、アジア太平洋地域は、糖尿病および糖尿病予備軍の人口増加により、最も急速な成長を遂げると見込まれています。イソマルトは、その耐熱性、クリーンな甘さ、および虫歯予防特性から、製パン、菓子、オーラルケア製品での使用が増加しています。供給面では、ヨーロッパのテンサイ糖生産が伝統的に影響を与えてきましたが、アジアやラテンアメリカでのサトウキビ由来の供給源への多様化が原材料リスクを低減しています。競争環境は中程度の激しさであり、主要企業は統合されたアグリビジネスネットワークと配合サポートチームを活用して、利益率を維持しています。

主要なレポートのポイント

* 形態別: 粉末/結晶形態が2024年に47.12%の市場シェアを占め、2030年までCAGR 6.80%で成長する見込みです。液体形態は加工の利便性からさらに成長すると予測されています。

* 用途別: 菓子類が2024年に55.67%の市場シェアを占め、オーラルケア製品は2030年までCAGR 7.67%で成長すると予測されています。

* 原材料別: テンサイ糖由来が2024年に62.23%の市場シェアを占め、サトウキビ由来は2025年から2030年までCAGR 7.34%で拡大すると予測されています。

* 地域別: ヨーロッパが2024年に33.24%のシェアでリードしましたが、アジア太平洋地域は2030年までCAGR 8.01%で最も急速な成長を遂げると予測されています。

イソマルト市場のトレンドと洞察

市場の推進要因

* 砂糖不使用菓子の需要増加: 消費者の健康志向の高まりにより、菓子メーカーは味と食感を維持しつつ砂糖代替品を使用する製品改良を進めています。イソマルトは、砂糖と比較してカロリーが50%少なく、クリーンでスクロースのような味を持つため、プレミアムな砂糖不使用製品に好まれるバルク甘味料です。研究では、イソマルトが砂糖と比較して血糖値とインスリン反応を著しく低下させることが示されており、糖尿病患者向けの製品に最適です。FDAはイソマルトの非う蝕性特性を認めており、メーカーは歯の健康上の利点を強調できます。ヨーロッパの規制枠組みは40年以上にわたりこの傾向を支持し、イソマルトがこの地域の砂糖不使用キャンディーの主要なバルク甘味料としての地位を確立しています。

* 糖尿病および糖尿病予備軍人口の増加: 世界的な糖尿病の蔓延は、食品産業のダイナミクスに大きな変化をもたらし、低GI(グリセミック指数)成分への需要を高めています。世界保健機関(WHO)のデータによると、糖尿病患者は1990年以降4倍に増加し、現在8億人以上の成人が罹患しています。イソマルトは、低GIであり、血糖値への影響が最小限であるため、糖尿病の食事管理に特に効果的です。

* ポリオール(E953、GRAS)に対する好意的な世界的承認: ポリオール甘味料に対する規制の動きが活発化しています。イソマルトは、米国でのGRAS(一般的に安全と認められる)ステータスとヨーロッパでのE953承認の恩恵を受けています。2024年には、FDAが57件のGRAS通知を処理し、13件の物質を承認しました。欧州食品安全機関(EFSA)によるイソマルトースシロップの新規食品としての承認は、糖アルコール用途の広範な受け入れを示唆しています。食品添加物に関する合同専門家委員会(JECFA)は、イソマルトの摂取を承認し、許容一日摂取量(ADI)を設定していません。これらの規制当局の承認は、市場の新規地域や用途カテゴリーへの拡大を促進し、メーカーのコンプライアンス課題を軽減します。

* 耐熱機能性による製パン分野での採用促進: イソマルトの熱安定性は、高温食品加工用途において貴重な成分となります。イソマルトは、ベーキングプロセス中に構造的完全性と甘味特性を維持するため、パン、ペストリーなどの焼き菓子に最適です。他の甘味料が熱ストレス下で劣化したり機能性を失ったりする可能性があるのに対し、イソマルトはバルク特性を維持し、食感形成に貢献します。この二重機能性により、メーカーの成分配合が簡素化され、最終製品が消費者の求める高品質基準を満たすことが保証されます。

市場の抑制要因

* 消化器系耐性限界と表示規則: 規制機関によって義務付けられている消化器系耐性に関する警告表示は、主要な消費者層における製品の位置付けと受け入れを妨げるマーケティング上の課題となっています。FDAは、1食あたり15グラムを超えるポリデキストロースを含む製品に、潜在的な下剤効果を理由に警告表示を義務付けており、これはイソマルトなどの他のポリオールにも適用されます。このような表示は消費者のためらいを引き起こすだけでなく、食品用途での摂取量を制限し、より高い甘味料濃度が有利となる分野での市場成長を抑制します。メーカーは、甘味の効力を最適化しつつ、消化器系の快適さを確保するという課題に直面しており、生産コストを押し上げ、従来の砂糖製品との競争を困難にしています。

* テンサイ糖原料価格の変動: ヨーロッパのテンサイ糖市場の変動は、イソマルトの生産チェーンにコスト圧力をかけ、価格戦略と利益率に影響を与えています。2024年10月以降、ウクライナからの輸入増加や地政学的要因により、EUの砂糖価格は大幅に下落しました。米国農務省(USDA)の予測では、2024/25期のEU27におけるテンサイ糖生産量は4%増加し、約1540万トンに達するとされていますが、消費量は1650万トンで安定しており、この需給の不均衡が価格変動の一因となっています。

* ヨーロッパにおけるサプライチェーンの集中によるリスク: テンサイ糖生産の地理的集中は、サプライチェーンにリスクをもたらし、特に非ヨーロッパ市場において、供給の不安定性やコスト変動につながる可能性があります。

* 希少糖(例:アロース)からの新たな競争: アロースなどの希少糖の出現は、イソマルト市場に新たな競争をもたらし、イソマルトの市場シェアを奪う可能性があります。

セグメント分析

* 形態別:

* 粉末/結晶形態: 2024年に47.12%の市場シェアを占め、菓子製造におけるその確立された役割を強調しています。優れた取り扱いと貯蔵安定性が評価されています。

* 液体/シロップ形態: 2030年までCAGR 6.80%で成長しており、主に工業用食品生産における加工効率の向上に貢献しています。自動混合システムにシームレスに統合できるため、成長が加速しています。

* 顆粒形態: 取り扱いの利便性と効果的な溶解特性のバランスを提供し、中間的な位置を占めています。

液体セグメントの成長は、自動化への広範な産業シフトを反映しており、メーカーは加工を簡素化し、労働需要を削減する成分をますます採用しています。

* 用途別:

* オーラルケア製品: 2030年まで7.67%のCAGRで最も急速に成長するセグメントとなる見込みです。FDA承認の虫歯予防特性がその成長を牽引しています。

* 菓子類: 2024年に55.67%の市場シェアを維持しており、砂糖不使用キャンディー用途における40年の歴史に支えられています。

* 医薬品および栄養補助食品: イソマルトは、直接打錠用錠剤製造における賦形剤として機能します。

* 乳製品および加工食品: 新たな成長機会を提供しています。

臨床研究では、イソマルト、フッ化物、塩化セチルピリジニウムの組み合わせが、フッ化物単独の製剤よりも歯の脱灰防止に著しく効果的であることが示されています。製パン分野では、イソマルトの耐熱機能性により、他の甘味料が劣化する可能性のある高温加工での使用が可能になります。

* 原材料別:

* テンサイ糖由来: 2024年に62.23%の市場シェアを占め、ヨーロッパの確立された生産インフラと数十年にわたる加工専門知識を強調しています。

* サトウキビ由来: 2030年まで7.34%のCAGRで成長しており、地理的多様化の取り組みと、豊富なサトウキビ資源を持つ地域でのコスト最適化策によって推進されています。

ヨーロッパのテンサイ糖生産者は、ウクライナからの輸入増加と価格変動という課題に直面しています。対照的に、サトウキビ由来の生産は、地理的多様化と、年間を通じてサトウキビ収穫が可能な熱帯地域での潜在的に低い原料コストという利点を提供します。

地域分析

* ヨーロッパ: 2024年に33.24%の市場シェアを維持し、40年以上にわたる堅固な生産インフラとイソマルトの採用を促進してきた規制枠組みに支えられています。BENEOやSüdzuckerなどの主要企業は、地元のテンサイ糖資源を統合生産施設で活用しています。しかし、ウクライナからの砂糖輸入と価格変動という課題に直面しています。EFSAによるイソマルトースシロップの最近の承認に代表されるように、ポリオール承認におけるヨーロッパの規制上のリーダーシップは、市場の発展を推進し続けています。

* アジア太平洋: 2030年まで8.01%のCAGRで最も急速に成長する地域です。この成長は、糖尿病人口の増加と主要経済圏における食品産業の急速な近代化によって推進されています。中国がイソマルトを新規資源食品として承認し、乳児食品を除く様々なカテゴリーでの使用を許可したことは、市場成長のための重要な規制基盤を確立しました。この地域では、中間層消費者の健康意識が高まり、砂糖代替品を組み込んだ西洋風加工食品への嗜好が高まっています。費用対効果の高い製造と成長する消費者市場への近接性により、アジア太平洋地域は予測期間を通じて持続的な市場シェアの成長に向けて有利な立場にあります。

* 北米: 成熟した市場ですが、確立されたGRAS規制ステータスとイソマルトの機能特性を評価する先進的な食品加工産業の恩恵を受けて安定しています。WHOが報告するこの地域の高い糖尿病有病率は、様々な用途で低GI甘味料への需要を維持しています。この地域の強力な製薬部門は、錠剤生産における賦形剤としてのイソマルトの需要を牽引し、拡大するオーラルケア用途はFDA承認の虫歯予防効果を活用しています。

* 南米および中東・アフリカ: 小規模な市場ですが、規制枠組みが進展し、消費者の意識が向上するにつれて、長期的に大きな成長潜在力を持っています。

競争環境

イソマルト市場は中程度の集中度を示しており、数十年にわたる商業運営を通じて重要な生産能力と規制専門知識を構築してきた確立されたプレーヤーを反映しています。市場リーダーは、原材料調達から最終製品流通までを網羅する統合されたサプライチェーンを活用し、新規参入者にとっての参入障壁を構築しつつ、コスト最適化と品質管理を可能にしています。戦略パターンは垂直統合を重視しており、主要企業はテンサイ糖またはサトウキビの原料源と加工施設を管理し、投入コストの変動を管理し、供給の安定性を確保しています。技術展開はプロセス最適化と製品差別化に焦点を当てており、企業は酵素変換効率の改善と製品品質を向上させながら製造コストを削減する精製技術に投資しています。IngredionによるMannitab Pharma Specialtiesの買収は、賦形剤製造における専門知識が防御可能な市場地位を確立する製薬用途の戦略的重要性を実証しています。3D食品印刷や装飾的な砂糖芸術などの新しい用途には、イソマルト独自の結晶化特性が従来の甘味料では提供できない機能的利点を提供するホワイトスペースの機会が存在します。

主要企業

* IHC – I.H. Chempharm GmbH i.L.

* Cargill Incorporated

* Foodchem International Corporation

* Merck Group

* FREUND Corporation

最近の業界動向

* 2025年3月: BENEO GmbHは、ドイツのオブリッヒハイムにある工場で最先端の豆類加工プラントを開設しました。これは、Südzucker Groupが約5000万ユーロを投資して開発したもので、地元で栽培されたソラマメを高品質の植物ベースの食品および飼料成分に加工することに焦点を当てています。

* 2024年7月: Covestro (India)は、グジャラート州カッチ地区のカンドラに新しいポリオールタンクファームを開設しました。この施設は、サプライチェーンの効率を向上させ、増大する顧客需要に対応します。

* 2024年6月: Tate & Lyleは、CP Kelcoを18億米ドルで買収すると発表しました。これにより、ペクチンや特殊ガムを含むハイドロコロイドの能力を強化した、世界をリードする特殊食品および飲料ソリューション事業が誕生します。

このレポートは、グローバルなイソマルト市場に関する詳細な分析を提供しています。イソマルト市場は、2025年の12.3億米ドルから2030年には17.8億米ドルに成長すると予測されており、特にアジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)8.01%で最も急速な拡大を見せると予想されています。

市場の成長を牽引する主な要因としては、まず、無糖菓子の需要増加が挙げられます。健康志向の高まりや、糖尿病および糖尿病予備軍の人口増加が背景にあります。また、イソマルト(E953、GRAS)に対する世界的な承認が好意的に進んでいることも、市場拡大に寄与しています。さらに、イソマルトの耐熱性機能はベーカリー製品での採用を促進し、医薬品分野では直接打錠用賦形剤としての利用が増加しています。3Dフードプリンティングや装飾的なシュガーアートへの応用も、新たな需要を生み出しています。

一方で、市場にはいくつかの抑制要因も存在します。イソマルトの過剰摂取による消化器系の不耐性や、それに関連する表示規制が課題となっています。また、主要な原材料であるテンサイ糖の価格変動や、サプライチェーンがヨーロッパに集中していることによる供給リスクも懸念されています。さらに、アロースなどの希少糖といった新たな競合製品の台頭も、市場に影響を与える可能性があります。

イソマルトは、そのユニークな特性から幅広い用途で利用されています。特に菓子類では、砂糖に似た風味を持ちながら結晶化しにくく、カロリーを約50%削減できるため、無糖キャンディの食感を維持するのに適しています。オーラルケア製品においては、非う蝕性であることや、FDAが認める抗う蝕効果があることから、エナメル質に優しいマウスウォッシュや歯磨き粉の配合に活用されています。その他、ベーカリー製品、乳製品、加工食品、飲料などの食品・飲料分野、医薬品、栄養補助食品、化粧品、ホームケア製品など、多岐にわたるアプリケーションでその価値を発揮しています。

本レポートでは、イソマルト市場を様々な角度から分析しています。具体的には、形態別(結晶/粉末、顆粒、液体/シロップ)、用途別(食品・飲料、医薬品・栄養補助食品、オーラルケア製品、その他)、原材料タイプ別(テンサイ糖由来、サトウキビ由来)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。地域別では、米国、カナダ、メキシコ、ドイツ、フランス、英国、中国、インド、日本、オーストラリア、ブラジル、アルゼンチン、アラブ首長国連邦、南アフリカなど、主要国ごとの分析も含まれています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に記述されています。IHC – I.H. Chempharm GmbH i.L.、Cargill Incorporated、Foodchem International Corporation、Merck Group、Sudzucker AGなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向などが網羅されています。

レポートはまた、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 砂糖不使用菓子への需要の高まり

- 4.2.2 糖尿病および糖尿病予備軍人口の増加

- 4.2.3 ポリオール(E953、GRAS)に対する好意的な世界的承認

- 4.2.4 耐熱性機能がベーカリーでの採用を促進

- 4.2.5 製薬業界における直接打錠用イソマルトへの移行

- 4.2.6 3Dフードプリンティングおよび装飾的なシュガーアート用途

-

4.3 市場の阻害要因

- 4.3.1 胃腸耐性限度と表示規則

- 4.3.2 テンサイ原料価格の変動

- 4.3.3 欧州におけるサプライチェーンの集中がリスクを生む

- 4.3.4 レアシュガー(例:アロース)からの新たな競合

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 結晶/粉末

- 5.1.2 顆粒

- 5.1.3 液体/シロップ

-

5.2 用途別

- 5.2.1 食品および飲料

- 5.2.1.1 菓子

- 5.2.1.2 ベーカリー製品

- 5.2.1.3 乳製品

- 5.2.1.4 その他(加工食品、飲料)

- 5.2.2 医薬品および栄養補助食品

- 5.2.3 オーラルケア製品

- 5.2.4 その他(化粧品、ホームケア)

-

5.3 原材料タイプ別

- 5.3.1 甜菜糖

- 5.3.2 サトウキビ由来

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 オランダ

- 5.4.2.5 イタリア

- 5.4.2.6 スペイン

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 IHC – I.H. Chempharm GmbH i.L.

- 6.4.2 Cargill Incorporated

- 6.4.3 Foodchem International Corporation

- 6.4.4 Merck Group

- 6.4.5 FREUND Corporation

- 6.4.6 Sudzucker AG

- 6.4.7 Alphabet Ingredients, S.L.U.

- 6.4.8 Azelis Group

- 6.4.9 LorAnn Oils

- 6.4.10 Saracino Dolci Ltd

- 6.4.11 Lihua Starch

- 6.4.12 All About Cake GmbH

- 6.4.13 Sosa Ingredients SLU

- 6.4.14 CakePlay Inc.

- 6.4.15 Naturejam USA

- 6.4.16 Hylen Co., Ltd.

- 6.4.17 Alfa Chemistry

- 6.4.18 Shandong Starlight So True Biological Technology Co., Ltd

- 6.4.19 Sinofi Ingredients

- 6.4.20 AUI Fine Foods, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イソマルトは、食品産業において広く利用されている糖アルコールの一種で、砂糖(スクロース)を原料として製造されます。その独特な特性から、低カロリー、非う蝕性、低吸湿性といった利点を持ち、様々な食品や医薬品に応用されています。

まず、イソマルトの定義についてご説明いたします。イソマルトは、天然にはほとんど存在しない糖アルコールであり、スクロースを酵素的に分解してイソマルチュロースを生成し、さらにこれを水素添加することによって得られます。化学的には、グルコマンニトールとグルコシトールという二つの異性体の等量混合物として構成されています。砂糖と比較して約半分のカロリー(日本では1gあたり2kcalと表示されることが多いです)を持ち、甘味度は砂糖の約半分から6割程度とされていますが、砂糖に近いすっきりとした甘味プロファイルが特徴です。また、消化吸収が緩やかであるため、血糖値の上昇が穏やかであるという低GI(グリセミックインデックス)の特性も有しています。

次に、イソマルトの種類についてですが、イソマルト自体に化学的な大きな種類分けはほとんどありません。しかし、その物理的な形態、特に粒度によっていくつかのタイプが市場に流通しています。例えば、微粉末状のもの、顆粒状のもの、そして結晶状のものなどがあります。これらの違いは、主にその用途における溶解性や分散性、流動性といった加工特性に影響を与えます。例えば、ハードキャンディや飴細工には特定の結晶構造を持つタイプが適しており、焼き菓子やチョコレートにはより細かい粉末状のものが用いられることがあります。また、純度に関しても食品グレードとして高い品質が求められ、不純物の含有量が厳しく管理されています。

イソマルトの用途は非常に多岐にわたります。最も一般的なのは、ハードキャンディ、トローチ、ガム、チョコレート、焼き菓子、ゼリー、マシュマロなどの菓子類です。これらの製品において、イソマルトは砂糖の代替として低カロリー化や非う蝕性の付与に貢献します。特に、その低吸湿性という特性は、キャンディがべたつきにくい、保存性が向上するといった利点をもたらします。また、高い透明度と結晶化しにくい性質から、シュガークラフトや飴細工といった製菓装飾の分野でも重宝されています。美しい光沢と形状を長期間維持できるため、プロのパティシエから高い評価を得ています。医薬品や健康食品の分野では、錠剤の賦形剤やコーティング剤、シロップの甘味料として利用されています。非う蝕性であることや、消化器系への負担が少ないことが評価されています。その他、低カロリー飲料、冷凍食品、乳製品など、幅広い食品分野での応用が進んでいます。

関連技術としては、まずイソマルトの製造技術が挙げられます。スクロースからイソマルチュロースを生成する酵素反応と、それに続く水素添加反応の効率化と安定化が重要です。これにより、高品質で安定したイソマルトを大量生産することが可能となります。また、イソマルトを食品に加工する際の技術も重要です。例えば、ハードキャンディ製造においては、イソマルトの溶解温度、冷却速度、成形方法などが製品の透明度や硬度、口どけに大きく影響します。飴細工においては、イソマルトの結晶化を抑制しつつ、美しい形状を維持するための温度管理や湿度管理の技術が不可欠です。さらに、他の甘味料、特に高甘味度甘味料(ステビア、スクラロースなど)とのブレンド技術も重要です。イソマルト単独では甘味が不足する場合があるため、これらの甘味料と組み合わせることで、砂糖に近い甘味プロファイルを再現しつつ、カロリーをさらに抑えることが可能になります。

市場背景としては、世界的な健康志向の高まりがイソマルトの需要を牽引しています。肥満や糖尿病の増加が社会問題となる中で、低カロリー、低糖質、低GIの食品への関心が高まっています。イソマルトはこれらのニーズに応える甘味料として、その存在感を増しています。また、虫歯予防への意識向上も、非う蝕性であるイソマルトの利用を促進しています。特に子供向けの菓子や口腔ケア製品での採用が進んでいます。各国での食品添加物としての承認状況も安定しており、日本、米国、EUなど主要な市場で広く使用が認められています。競合としては、エリスリトール、キシリトール、マルチトールといった他の糖アルコールや、高甘味度甘味料が存在しますが、イソマルトは特に砂糖に近い物性と加工特性、そして低吸湿性という点で差別化を図っています。

将来展望としては、イソマルトの需要は今後も堅調に推移すると予測されます。健康志向は一時的なトレンドではなく、持続的な社会的な要請であり、低カロリー・低糖質食品の市場はさらに拡大するでしょう。これに伴い、イソマルトの用途も現在の主要分野に加え、新たな食品分野や、もしかしたら非食品分野(例えば、化粧品やパーソナルケア製品など)での応用研究が進む可能性も考えられます。製造プロセスのさらなる効率化やコスト削減、あるいは特定の機能性(例えば、プレバイオティクス効果の付与など)を持つイソマルトの開発も期待されます。一方で、他の甘味料との競争は激化しており、イソマルトの持つ独自の価値を消費者にいかに伝え、認知度を高めていくかが課題となります。また、一部の糖アルコールに見られる過剰摂取時の消化器系への影響(緩下作用)についても、適切な情報提供と摂取量の推奨が引き続き重要となるでしょう。持続可能性への意識が高まる中で、原料調達から製造に至るまでの環境負荷低減への取り組みも、今後の重要なテーマとなっていくと考えられます。