イソプレン市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

イソプレン市場レポートは、グレード(ポリマーグレード、ケミカルグレード)、生産ルート(石油化学C5分解、バイオベース発酵、バイオエタノールの触媒変換)、用途(タイヤ、ヘルスケア、アパレルおよびフットウェア、その他の用途)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イソプレン市場の概要

本レポートは、イソプレン市場の規模、成長、シェア、競争環境について、2025年から2030年までの予測を詳細に分析したものです。イソプレン市場は、グレード(ポリマーグレード、ケミカルグレード)、生産ルート(石油化学C5分解、バイオベース発酵、バイオエタノールの触媒変換)、用途(タイヤ、ヘルスケア、アパレル・フットウェア、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいてセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と予測

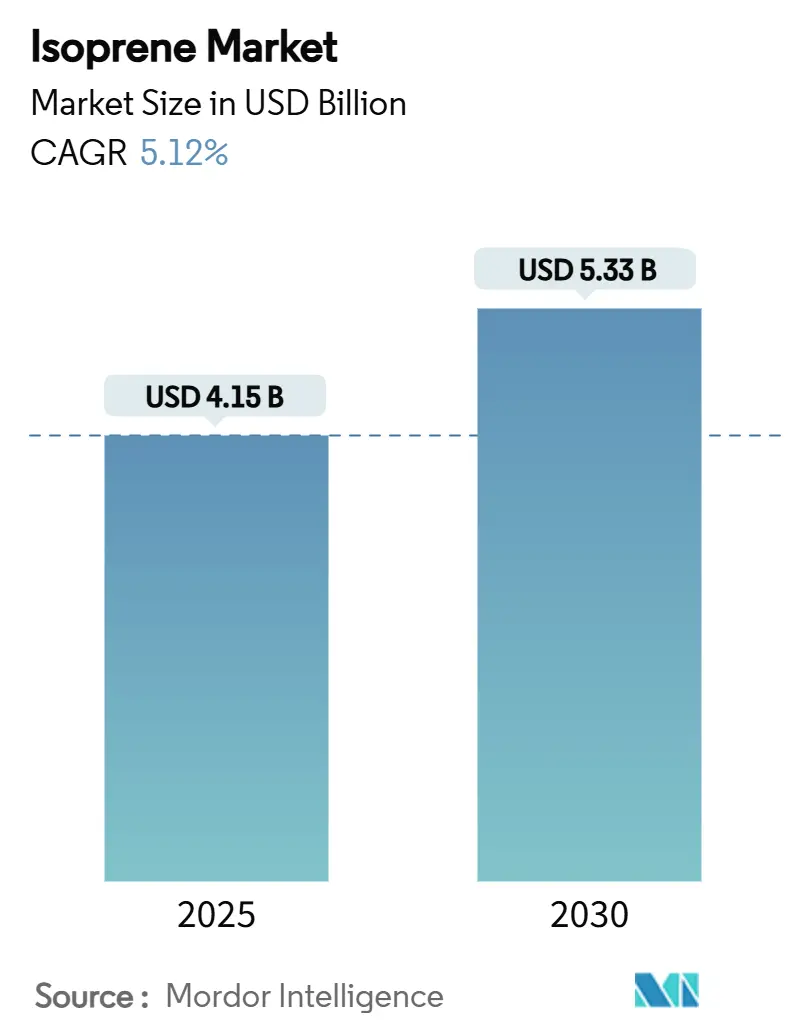

イソプレン市場は、2025年に41.5億米ドルと評価され、2030年には53.3億米ドルに達すると予測されており、この期間における複合年間成長率(CAGR)は5.12%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見られています。市場の集中度は中程度です。

この成長は、主に電気自動車(EV)用タイヤにおける高性能合成エラストマーへの自動車メーカーの移行、バイオベース原料の試験拡大、そして世界の生産量の半分以上を供給するアジア太平洋地域の製造業の優位性によって推進されています。タイヤメーカーが安定した硬化速度を優先するため、ポリマーグレード材料は引き続きプレミアムを維持しています。また、医療機器の革新を背景に、超高純度ポリイソプレンのヘルスケア分野での需要が加速しています。

バイオ発酵ルートは、石油化学製品メーカーが再生可能資源の統合を通じて原油価格の変動リスクをヘッジする上で戦略的な重要性を増しており、発酵スタートアップへの最近の資金流入によっても支えられています。発酵技術の専門家や代替ゴムのイノベーターが従来のC5分解経済に挑戦することで競争が激化しており、既存企業は合弁事業や原料の多様化を余儀なくされています。

主要なレポートのポイント

* グレード別: 2024年にはポリマーグレードが収益シェアの62.95%を占め、2030年までには6.19%のCAGRで拡大すると予測されています。ケミカルグレードも成長が見込まれます。

* 生産ルート別: 2024年には石油化学C5分解がイソプレン市場シェアの70.61%を占めましたが、発酵ルートは2030年まで6.78%のCAGRを記録すると予測されています。

* 用途別: 2024年にはタイヤがイソプレン市場規模の55.18%を占め、ヘルスケア用途は2030年まで6.45%のCAGRで進展しています。

* 地域別: 2024年にはアジア太平洋地域がイソプレン市場規模の51.69%を占め、2030年まで5.95%のCAGRで成長しています。

世界のイソプレン市場の動向と洞察(牽引要因)

* EV向け高性能タイヤにおける合成ゴム需要の急増: EVの高いトルク負荷は、優れた引張強度と転がり抵抗の低減を持つポリマーを必要とし、天然ゴムでは保証できない安定したイソプレン配合へとタイヤメーカーを向かわせています。米国環境保護庁によると、年間30億本以上のタイヤが生産されており、EV専用コンパウンドはバッテリー航続距離を維持するために耐久性の向上が求められています。ミシュランがバイオベース合成ゴムを模索していることは、タイヤコンパウンドの再設計の必要性を示しています。アジア太平洋地域におけるEV製造の集中は、イソプレンの地域的な需要を増幅させ、通常の交換サイクルを超えた構造的な需要の増加を支えています。

* 石油原料リスクを低減するためのバイオベースイソプレンルートへの投資: IFPENのAtolやBioButterflyプロジェクトのような発酵技術は、再生可能なエタノールをポリマーグレードのイソプレンに変換する技術的実現可能性を裏付けています。Global Bioenergiesの工業用イソブテン生産やInsempraの2000万米ドルの資金調達は、再生可能なC5化学に対する投資家の関心の高まりを示しています。コストパリティの予測では、特にバイオエタノールが豊富な地域では、予測期間内に発酵が石油ルートに近づくとされています。

* 超高純度ポリイソプレン医療機器に対するヘルスケア需要の増加: 医療機器メーカーは、Kraiburg TPEの拡張された医療グレード製品ラインが提供する義肢部品用の30-50ショア00硬度のような、ラテックスフリーで生体適合性のあるエラストマーを指定しています。シス-1,4-ポリイソプレンの分子動力学研究は、精密なガラス転移制御を示し、カスタム治療性能を可能にしています。規制認証のハードルは、検証済みのサプライチェーンを持つ確立されたサプライヤーに有利に働き、高価値のヘルスケア成長を強化しています。

* アジア太平洋地域の自動車生産能力拡大によるC5抽出の促進: インドの化学部門は2025年までに3000億米ドルに達する見込みで、特殊エラストマーの消費を支えています。中国のバイオ凝固ラテックスに関する研究は、エラストマーの自給自足を目指しており、合成イソプレンの採用を補完しています。ブラスケムとSCGケミカルズのタイでの合弁事業は、自動車メーカーのサプライチェーンを短縮する地域的なバイオエチレン統合を提供しています。

* 3Dプリントフットウェアにおけるイソプレンベース熱可塑性エラストマーの採用: 3Dプリントフットウェアがイソプレンベースの熱可塑性エラストマーを採用することで、最大94.6 MPaの引張強度を持つ新しいエラストマーが、大量カスタマイズ製品のデザインの自由度を高めています。

* 低VOC室内接着剤の低臭気ポリイソプレンへの移行: 低VOC(揮発性有機化合物)室内接着剤が、低臭気ポリイソプレンへと移行する傾向が見られます。

抑制要因

* 原油原料価格の変動による生産者マージンの拡大: 精製所の稼働率の変動はC5留分の利用可能性を変化させ、非統合型加工業者の投入コストを押し上げ、原油価格の急騰時にはマージンを圧迫します。バイオベースルートは価格安定性を提供しますが、現在のサトウキビ由来のオプションは化石燃料ルートよりも280%から752%のプレミアムを要求しており、短期的な競争力を阻害しています。

* イソプレンモノマー(発がん性物質)に対する職場曝露限界の厳格化: カナダ保健省はイソプレンを発がん性物質の可能性として分類し、化粧品での使用を禁止し、合成ゴム施設での汚染防止計画を義務付けています。管轄区域は関連モノマーに関するOSHAの枠組みを参考に、より低い許容曝露限界の可能性を示唆しており、高度なエンジニアリング管理と医療監視が必要となります。大規模な統合型生産者はコンプライアンスコストを吸収できますが、小規模な企業は設備投資のアップグレードを遅らせる可能性があります。

* 発酵技術のスケールアップにおけるボトルネックによるバイオイソプレンの商業化の遅延: 発酵技術のスケールアップにおけるボトルネックが、バイオイソプレンの商業化を遅らせる要因となっています。

* グアユールやタンポポ由来の天然ゴム代替品との競合: グアユールやタンポポ由来の天然ゴム代替品との競合が、モノマーベースのポリマーにとって長期的な代替リスクを示唆しています。

セグメント分析

* グレード別:ポリマーグレードの優位性が一貫性プレミアムを牽引

ポリマーグレードは2024年の収益の62.95%を占め、2030年まで6.19%のCAGRで成長すると予測されており、EVタイヤにおける均一な硬化速度への需要を反映しています。生産者は、熱の蓄積を抑制し、タイヤの寿命を延ばすために、低分岐で高分子量のポリマーを実現するために高度な重合技術を展開しています。ケミカルグレードはニッチな中間体としての役割を果たし続けていますが、自動車およびヘルスケア分野がポリマーの一貫性を重視するため、徐々にシェアを失っています。手術器具に対する高い純度要件はプレミアム価格を維持し、供給契約を周期的な自動車需要から保護しています。

* 生産ルート別:石油化学の優位性がバイオベースの挑戦に直面

石油化学C5分解は2024年に70.61%のシェアを占め、統合された精製経済と既存のインフラから恩恵を受けています。しかし、ブラスケムがバイオポリマー生産能力を拡大するために8700万米ドルを投じるなど、バイオベース発酵への設備投資が増加しており、再生可能イソプレン事業へのプロジェクト誘致を後押ししています。

発酵プロセスは6.78%のCAGRで拡大しており、技術の成熟と低ライフサイクル排出量を奨励する政策インセンティブを反映しています。バイオエタノールの触媒変換は、確立された化学工学と再生可能な原料を融合させ、コストパリティを加速させる可能性のあるハイブリッド経路を提供します。イソプレン市場は依然として石油ルートに依存していますが、タイヤや医療機器の大手企業がオフテイク契約を締結することで、生産ルートの構成は多様化する見込みです。

* 用途別:ヘルスケアの成長がタイヤの優位性に挑戦

タイヤは2024年に55.18%の市場シェアを占め、世界の自動車生産と短い交換サイクルに牽引されています。EVの普及拡大は、瞬間的なトルクに耐えるポリマーへの要求を強め、タイヤ用途の規模を維持しています。しかし、ポリイソプレンが手術用手袋、カテーテルチューブ、埋め込み型医療機器のラテックスフリー代替品を可能にするため、ヘルスケア分野は2030年まで6.45%のCAGRで成長すると予測されています。

タイヤ用途のイソプレン市場規模は2025年に22.9億米ドルに達し、ヘルスケアは7.2億米ドルを記録しました。規制当局の承認と生体適合性基準は、新規参入者にとって参入障壁を高めています。アパレル、フットウェア、接着剤セグメントは、約94.6 MPaの引張強度を持つ新しい3Dプリント可能なエラストマーを活用し、大量カスタマイズ製品のデザインの自由度を広げ、需要を多様化させています。

地域分析

アジア太平洋地域のイソプレン市場規模は2025年に21.5億米ドルに達し、自動車OEMとの近接性により輸送コストが削減され、地域的な供給安定性が強化されています。中国は、天然ゴムと合成ゴムの能力ギャップを埋める加工技術の進歩を通じて、エラストマーの自給自足に投資しています。インドの化学産業の成長は下流需要を拡大させ、タイのバイオエチレンハブは再生可能なC5統合の足がかりとなっています。

北米の生産者はバイオポリマー生産能力を年間260キロトンに拡大しており、持続可能なタイヤや医療機器に対する消費者の圧力への企業の関心を反映しています。欧州連合の脱炭素化政策は、発酵および触媒変換プラットフォームへの投資を誘導しています。カナダ保健省の発がん性物質分類は調達に影響を与え、OEMは堅牢な安全プロトコルを持つサプライヤーを優先するよう促しています。南米のサトウキビバリューチェーンは、コストプレミアムが縮小すれば戦略的な機会を提供します。中東の複合施設は、安価なナフサ原料とアフリカの新興自動車ハブへの輸出物流を組み合わせ、アフリカの需要成長は車両組立の拡大とインフラ改善にかかっています。

競争環境

イソプレン市場は中程度の統合度を示しています。競争分野は、統合された石油化学大手、発酵スタートアップ、グアユールやタンポポラテックスに取り組む農業イノベーターで構成されています。ブラスケムの8700万米ドルの拡張とタイでの合弁事業は、既存企業が石油ポートフォリオ内で再生可能エネルギーを拡大する意欲を示しています。IFPENのAtol技術とGlobal Bioenergiesのデモンストレーションプラントは、知的財産保有企業がR&Dパートナーシップを活用して商業化を加速する方法を示しています。

従来のプレーヤーは運用効率と下流パートナーシップに焦点を当てていますが、ディスラプターは二酸化炭素排出量の削減と市場投入までのスピードを重視しています。オハイオ州立大学のTaraxacum kok-saghyzタンポポを用いた試験は、ラテックス抽出収率を向上させ、モノマーベースのポリマーにとって長期的な代替リスクを示唆しています。

競争戦略には、タイヤOEMとのサプライチェーン提携、医療OEMの材料承認、エタノール回廊と連携した発酵能力への地域投資が含まれます。触媒スループットの改善と酵素工学のブレークスルーに関する継続的なR&Dは、バイオルートの設備投資と運用コストの削減を目指しており、あらゆる種類の企業間の競争を激化させています。

主要企業

* Shell plc

* PJSC SIBUR Holding

* LyondellBasell Industries Holdings B.V.

* Exxon Mobil Corporation

* China Petrochemical Corporation

最近の業界動向

* 2023年10月: Goodyear Tire & Rubber CompanyとVisolisは、バイオベース材料をアップサイクルしてイソプレンを生産する共同プロジェクトを発表しました。この協力は、Visolisに授与された中小企業イノベーション研究(SBIR)助成金によって支援されています。

* 2023年2月: クラレは、タイのマップタプットにクラレGCアドバンストマテリアルズおよびクラレアドバンストケミカルズの下で、イソプレン関連の新工場を建設し、段階的な稼働準備を進めています。

本レポートは、イソプレン市場の詳細な分析を提供しています。イソプレンは重要なC5ジオレフィンであり、合成ゴム、プラスチック、その他の合成材料、およびテルペン化合物の合成に利用されます。特に、工業的に製造されるイソプレンの大半は、天然ゴムの合成代替品であるポリイソプレンの製造に使用されています。

市場規模は、2025年には41.5億米ドルに達し、2030年には53.3億米ドルに成長すると予測されています。

用途別に見ると、タイヤ製造が市場を牽引しており、2024年には市場価値の55.18%を占めています。これは、継続的な自動車生産と、電気自動車(EV)向け高性能タイヤの需要増加によるものです。また、ヘルスケア分野は、医療機器メーカーによる超高純度ポリイソプレンの採用が進むことで、2030年まで年平均成長率6.45%で成長し、市場全体の拡大を上回るペースで伸長すると見込まれています。その他、アパレル・フットウェア、およびその他の用途も分析対象となっています。

生産ルート別では、石油化学C5分解が主要な方法ですが、バイオベースの発酵経路やバイオエタノールの触媒変換といった新しい生産ルートが注目されています。これらのバイオベースのルートは、原油価格の変動リスクを低減し、脱炭素化の要請に合致するため、将来的にコスト競争力を獲得すると予測されています。

市場の成長を促進する主な要因としては、EVの普及に伴う高性能タイヤ向け合成ゴム需要の急増、石油由来原料のリスクを低減するためのバイオベースイソプレンへの投資、医療機器における超高純度ポリイソプレンの需要拡大、アジア太平洋地域における自動車生産能力の拡張によるC5抽出の促進、3Dプリントフットウェアにおけるイソプレンベースの熱可塑性エラストマーの採用、および低VOC(揮発性有機化合物)接着剤における低臭気ポリイソプレンへのシフトが挙げられます。

一方で、市場の成長を抑制する要因も存在します。原油価格の変動による生産者マージンの変動、イソプレンモノマー(発がん性物質)に対する職場曝露制限の厳格化、バイオイソプレンの商業化を遅らせる発酵スケールアップのボトルネック、そしてグアユールやタンポポ由来の天然ゴム代替品との競合が課題となっています。

地域別では、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東およびアフリカの主要15カ国における市場規模と予測が提供されています。特にアジア太平洋地域は、自動車産業の拡大がイソプレン需要を押し上げる重要な地域として位置づけられています。

競合環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Braskem、Chevron Phillips Chemical Company LLC、China Petrochemical Corporation、ENEOS Corporation、Exxon Mobil Corporation、JSR Corporation、Kraton Corporation、KURARAY CO., LTD.、LLC Tolyattikauchuk、LOTTE Chemical CORPORATION、LyondellBasell Industries Holdings B.V.、PJSC SIBUR Holding、Shell plc、The Goodyear Tire & Rubber Company、Zeon Corporationといった主要15社の企業プロファイルが詳細に分析されています。

将来の展望としては、未開拓のニーズの評価や、有害廃棄物を削減する新たな製造技術の導入が市場機会として挙げられています。

本レポートは、イソプレン市場の現状と将来の動向を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV主導による高性能タイヤ向け合成ゴム需要の急増

- 4.2.2 石油原料リスクを低減するためのバイオベースイソプレン経路への投資

- 4.2.3 超高純度ポリイソプレン医療機器に対する医療需要の増加

- 4.2.4 アジア太平洋地域の自動車生産能力拡大がC5抽出を促進

- 4.2.5 イソプレン系熱可塑性エラストマーを採用する3Dプリントフットウェア

- 4.2.6 低VOC室内接着剤が低臭ポリイソプレンへ移行

- 4.3 市場の阻害要因

- 4.3.1 原油原料価格の変動が生産者マージンを拡大

- 4.3.2 イソプレンモノマー(発がん性物質)に対する職場曝露限度の厳格化

- 4.3.3 発酵スケールアップのボトルネックが商業用バイオイソプレンの遅延を招く

- 4.3.4 グアユールおよびタンポポ由来の天然ゴム代替品との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 グレード別

- 5.1.1 ポリマーグレード

- 5.1.2 ケミカルグレード

- 5.2 製造ルート別

- 5.2.1 石油化学C5分解

- 5.2.2 バイオベース発酵

- 5.2.3 バイオエタノールの触媒変換

- 5.3 用途別

- 5.3.1 タイヤ

- 5.3.2 ヘルスケア

- 5.3.3 アパレルおよびフットウェア

- 5.3.4 その他の用途

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 Braskem

- 6.4.2 Chevron Phillips Chemical Company LLC.

- 6.4.3 China Petrochemical Corporation

- 6.4.4 ENEOS Corporation

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 JSR Corporation

- 6.4.7 Kraton Corporation

- 6.4.8 KURARAY CO., LTD.

- 6.4.9 LLC Tolyattikauchuk

- 6.4.10 LOTTE Chemical CORPORATION

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 PJSC SIBUR Holding

- 6.4.13 Shell plc

- 6.4.14 The Goodyear Tire & Rubber Company

- 6.4.15 Zeon Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

イソプレンは、化学式C5H8で表される有機化合物であり、IUPAC名では2-メチル-1,3-ブタジエンと呼ばれます。これは、共役二重結合を二つ持つジエンの一種であり、無色透明で揮発性の高い液体です。特有の臭気を持ち、引火性があるため取り扱いには注意が必要です。イソプレンは、天然ゴムの基本単位(モノマー)として知られており、その構造が天然ゴムの弾性や特性に深く関わっています。自然界では、多くの植物、特にゴムの木から放出されるほか、樹木が大気中に放出する揮発性有機化合物(VOC)としても存在し、大気化学に影響を与えています。また、動物のフェロモンの一部としても見られます。

イソプレン自体は単一の分子ですが、その由来や重合体によって異なる側面を持ちます。天然イソプレンは、植物の生合成経路を通じて生成され、天然ゴムの主成分であるシス-1,4-ポリイソプレンのモノマーとして機能します。一方、合成イソプレンは、主に石油化学プロセスによって製造されます。この合成イソプレンを重合させることで、天然ゴムとほぼ同じ構造を持つ合成イソプレンゴム(IR)が得られます。また、トランス-1,4-ポリイソプレンは、グッタペルカとして知られ、天然ゴムとは異なる特性を持つ天然ポリマーです。このように、イソプレンはその分子構造の多様性から、様々なポリマーや誘導体を生み出す基盤となります。

イソプレンの最も主要な用途は、合成ゴムの原料としての利用です。特に、イソプレンゴム(IR)は、天然ゴムの代替品として広く使用されています。IRは、天然ゴムに匹敵する弾性、耐摩耗性、加工性を持つため、自動車タイヤ、医療用手袋、ゴムバンド、スポーツ用品、履物など、多岐にわたる製品に利用されています。また、イソプレンはブチルゴムの製造にも用いられます。ブチルゴムは、イソブチレンと少量のイソプレンを共重合させることで得られ、優れた気密性を持つため、タイヤのインナーライナーや医療用栓、シーリング材などに利用されます。さらに、スチレン-イソプレン-スチレン(SIS)ブロックコポリマーの原料としても重要です。SISは、熱可塑性エラストマーの一種であり、接着剤、シーラント、アスファルト改質剤、医療用テープなどに使用され、その柔軟性と接着性が高く評価されています。これらの主要な用途の他にも、イソプレンはテルペン類(香料、ビタミンA、E、K、ステロイドなどの合成中間体)の合成原料や、医薬品、農薬の中間体としても利用されています。

イソプレンの製造技術は、主に石油化学プロセスに依存しています。一般的な製造方法としては、ナフサ分解の副産物であるC5留分からイソプレンを抽出する方法があります。この方法では、C5留分中に含まれるイソプレンを、選択的な抽出蒸留や溶媒抽出によって分離・精製します。また、イソブチレンとホルムアルデヒドを反応させるIFP法(直接合成法)や、プロピレンを二量化してイソプレンを合成する方法も存在します。近年では、持続可能性への関心の高まりから、バイオマスを原料とするバイオイソプレンの製造技術が注目されています。これは、微生物(酵母や細菌など)を利用した発酵プロセスによってイソプレンを生産するもので、再生可能資源を原料とすることで環境負荷の低減が期待されています。重合技術においては、チーグラー・ナッタ触媒を用いた立体特異的重合により、天然ゴムと同じシス-1,4-ポリイソプレンを効率的に合成する技術が確立されています。その他にも、アニオン重合やラジカル重合といった様々な重合技術が、特定の用途に応じたポリイソプレンの製造に用いられています。

イソプレンの市場は、主に合成ゴムの需要に大きく左右されます。世界のイソプレン市場は、自動車産業(特にタイヤ製造)、医療・衛生用品、建設、接着剤産業の成長によって牽引されています。特に、新興国における経済成長と自動車普及率の向上は、イソプレンおよびその誘導体の需要を押し上げる主要な要因となっています。市場価格は、原油価格(ナフサ価格)の変動、C5留分の供給状況、そして競合製品であるブタジエンなどの価格動向に大きく影響されます。主要な生産者としては、ExxonMobil、Shell、Zeon、JSR、Sinopecなどが挙げられ、これらの企業が世界のイソプレン供給を支えています。地域別に見ると、アジア太平洋地域が最大の消費地であり、同時に主要な生産拠点でもあります。これは、同地域における自動車産業や製造業の発展が背景にあります。

将来の展望として、イソプレン市場はいくつかの重要なトレンドと課題に直面しています。最も注目されるのは、持続可能性への対応です。環境規制の強化と消費者意識の変化に伴い、バイオイソプレンの開発と商業化が加速しています。再生可能資源からのイソプレン生産は、石油資源への依存度を低減し、カーボンニュートラル社会の実現に貢献する可能性を秘めています。また、電気自動車(EV)の普及は、タイヤの性能要件に変化をもたらし、イソプレンゴムの新たな需要や改良の機会を生み出す可能性があります。新用途の開発も進められており、高機能材料、医療分野、電子材料などへの応用研究が期待されています。一方で、原料価格の変動リスク、環境規制への継続的な対応、そしてブタジエンなどの競合材料との競争は、イソプレン市場にとって常に課題となります。しかし、より効率的で環境負荷の低い製造プロセスの開発や、新たな機能を持つイソプレン誘導体の創出を通じて、イソプレンは今後も産業界において重要な役割を果たし続けるでしょう。