IT運用管理市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

IT運用管理 (ITOM) 市場レポートは、業界をソリューションタイプ(ネットワーク・インフラ管理、アプリケーションパフォーマンス管理、構成管理、クラウド・ハイブリッドIT管理、IT運用分析、自動化・オーケストレーション)、展開形態(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー業種(BFSI、IT・通信、ヘルスケア、小売、製造など)、地域別にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IT運用管理(ITOM)市場の概要

市場規模と成長予測

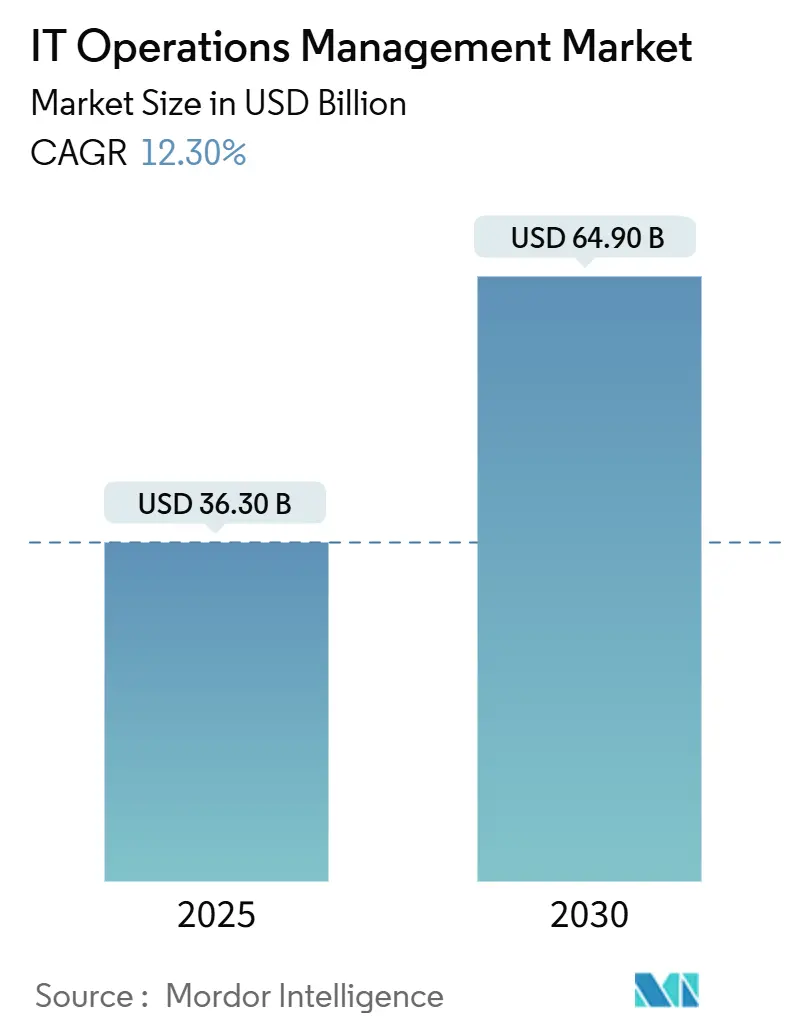

IT運用管理(ITOM)市場は、2025年には363億ドルの規模に達し、2030年までには649億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.30%が見込まれています。この成長は、クラウド、エッジ、5Gの導入がシステムの複雑性を増大させていることに伴い、企業がITOMへの投資を加速させていることが主な要因です。

現在のITOM市場では、予測分析とインテリジェントな自動化が日常業務の基盤となっており、これにより事前のインシデント防止、迅速な根本原因特定、自律的な修復が可能になっています。また、企業がカーボンニュートラル目標をITと連携させる中で、エネルギー効率を意識した監視が重要性を増しています。OpenTelemetryのようなオープンスタンダードは、異なるプラットフォーム間でのデータ統合を容易にしていますが、テレメトリーデータの急増とAIOps人材の不足が短期的な成長を抑制する要因となっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は低い傾向にあります。

主要なレポートのポイント

* ソリューションタイプ別: 2024年には「クラウドおよびハイブリッドIT管理」がIT運用管理市場シェアの28.70%を占め、最も大きな割合を占めました。「IT運用分析」は19.50%のCAGRで最も高い成長率を記録すると予測されています。

* 導入モデル別: 2024年には「クラウドベース」のプラットフォームがIT運用管理市場規模の61.90%を占め、2030年までに19.00%のCAGRで成長すると予測されています。

* エンドユーザー業種別: 2024年には「BFSI(銀行・金融サービス・保険)」が収益シェアの28.70%を占めました。「ヘルスケアおよびライフサイエンス」は2030年まで15.90%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には「大企業」がIT運用管理市場シェアの72.00%を占めましたが、「中小企業(SME)」は14.50%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年には「北米」が収益の38.90%を占めました。「アジア太平洋地域(APAC)」は14.20%のCAGRで最も急速に拡大する地域として予測されています。

グローバルIT運用管理市場のトレンドと洞察

成長促進要因

1. クラウドおよびハイブリッドITの拡大による監視の複雑化: 企業は3~5社のパブリッククラウドプロバイダーとオンプレミス環境を組み合わせたハイブリッドアーキテクチャを採用しており、各環境がテレメトリーストリームを増加させ、監視の死角を生み出しています。これにより、平均解決時間(MTTR)が最大60%延長される可能性があります。マイクロサービスからのメトリクス、トレース、ログを大規模に統合できる統合オブザーバビリティプラットフォームが、運用回復力の核となっています。

2. 予測的なインシデント対応のためのITSMからAIOpsへの移行: チケットベースのワークフローから、ユーザーが気づく前に異常を検知する機械学習モデルへの移行が進んでいます。AIOpsを導入した企業は、手動トリアージを80%削減し、ダウンタイムの削減により20%以上のROI向上を報告しています。

3. エッジおよび5Gの展開によるリアルタイムのオブザーバビリティの要求: レイテンシーに敏感なワークロードをサポートするエッジノードでは、5ミリ秒未満の可視性ループが必要です。集中型ツールではデータ量と速度に対応しきれないため、ローカル分析と条件付きアラートが可能な軽量エージェントの革新が進んでいます。

4. 持続可能性の義務化によるエネルギー効率を意識したツールの推進: データセンターは世界の電力の約3%を消費しており、規制当局や企業は詳細な電力追跡を義務付けています。最新のプラットフォームは、パフォーマンスチャートと並行してワット数、PUE、炭素強度を表示し、再生可能エネルギー発電のピーク時に非重要ジョブをスケジュールすることを可能にしています。

5. GPU密度の高いAIクラスターにおける新しいパフォーマンスベースラインの必要性: AIクラスターの増加に伴い、そのパフォーマンスを適切に監視・管理するための新しい基準が求められています。

6. ベンダーに依存しないOpenTelemetryの採用: OpenTelemetryの採用は、ベンダーロックインを弱め、最適なバックエンドの代替を可能にし、市場全体の柔軟性を高めています。

成長抑制要因

1. データパイプラインとライセンスへの初期投資が予算を圧迫: データパイプラインの構築とライセンス費用への多額の初期投資は、特に中小企業にとって大きな負担となり、市場の成長を短期的に抑制しています。

2. 経験豊富なSREおよびDevSecOps専門家の不足: 熟練したSRE(サイト信頼性エンジニア)およびDevSecOps専門家の世界的な不足は、特にアジア太平洋地域やその他の新興市場で深刻であり、ITOMソリューションの導入と運用を妨げています。

3. 厳格なデータレジデンシー規制がAIモデルの国境を越えたログ共有を制限: EUや中国などのデータ主権を重視する管轄区域における厳格なデータレジデンシー規制は、AIモデルのための国境を越えたログ共有を制限し、グローバルなITOMソリューションの展開を複雑にしています。

4. 主権クラウドの義務化がローカライズされたITOAバリアントを強制: EU、中国、インドなどのデジタル主権を強制する国々では、主権クラウドの義務化により、ローカライズされたIT運用分析(ITOA)ソリューションの採用が強制され、市場の断片化を招いています。

5. レガシーなツールサイロが単一ペインでの可視性を阻害: 多くの企業が依然として5~10種類の監視製品を併用しており、カスタムコネクタや重複するアラートワークフローが運用オーバーヘッドを増大させ、統合されたITOMソリューションの導入を遅らせています。アジア太平洋地域では、組織の61%が同時に5つ以上のツールを管理しており、統合プログラムには数年を要し、貴重なエンジニアリングリソースを消費しています。

6. オブザーバビリティデータコストの上昇がROI計算を圧迫: コンテナ化されたマイクロサービスからのテレメトリーデータ量は予算よりも速く増加しています。ある調査では、アジア太平洋地域の企業の50%がストレージおよびエグレス料金の高騰によりプロジェクトを遅らせていることが判明しました。

セグメント分析

* ソリューション別: 「クラウドおよびハイブリッドIT管理」は2024年に28.70%の市場シェアを占め、マルチクラウド環境全体で一貫したガバナンスを求める企業の需要に支えられています。「IT運用分析」は19.50%のCAGRで拡大すると予測されており、イベントの相関分析、飽和点の予測、自動ワークフローのトリガーを行うインテリジェントなプラットフォームの市場規模を拡大させています。アプリケーションパフォーマンス監視(APM)や構成管理、自動化およびオーケストレーションなどの補完的なモジュールも成長しており、購入者は分析と修復自動化を単一のサブスクリプションでバンドルする傾向にあります。

* 導入モデル別: 「クラウドホスト型」サブスクリプションは2024年の収益の61.90%を占め、2030年までに19.00%のCAGRが予測されています。弾力性、低い設備投資、メンテナンスのオフロードが採用を促進しています。データレジデンシーやレイテンシー要件によりローカル処理が必要な場合はハイブリッドパターンが維持されますが、これらの展開もポリシー管理にはクラウドコントロールプレーンに依存することが多いです。オンプレミス導入は減速していますが、規制の厳しい分野では依然として存在します。

* エンドユーザー業種別: 「BFSI」は2024年に28.70%の収益シェアを維持しましたが、「ヘルスケアおよびライフサイエンス」は15.90%のCAGRで成長すると予測されています。ヘルスケア分野では、患者の安全に不可欠な分析、医療機器のテレメトリー追跡、電子カルテのレイテンシー監視に対する需要が高まっています。製造業はインダストリー4.0を採用し、OT(運用技術)とITのメトリクスを統合したダッシュボードを導入しています。小売業は店舗のPOSデータとEコマースサイトのテレメトリーを統合し、オムニチャネル体験を確保しています。

* 組織規模別: 「大企業」は2024年の支出の72.00%を占め、グローバルなフットプリントをカバーする企業全体のライセンスを交渉する規模を活用しています。一方、使用量ベースの価格設定とSaaS提供によりアクセスが民主化され、「中小企業(SME)」セグメントは14.50%のCAGRで成長しています。SMEはクラウドネイティブバンドルを利用してインフラの維持管理を回避し、AIが生成する推奨事項に頼ることでスキルギャップを補っています。

地域分析

* 北米: 2024年には収益の38.90%を占め、クラウドの普及、成熟したベンダーエコシステム、強力なサイバーセキュリティフレームワークに支えられています。連邦政府の近代化助成金や重要インフラ保護の義務化が、コンプライアンス証拠を継続的な監視ダッシュボードに統合するオブザーバビリティプラットフォームへの支出を増幅させています。

* アジア太平洋地域(APAC): 2030年までに14.20%のCAGRで、世界で最も急速に成長すると予測されています。日本が地域投資を牽引しており、企業の71%がプロセス自動化とAIオブザーバビリティ導入のために運用予算を増やしています。ハイパースケーラーによるクラウド構築(AWSのタイへの投資に代表される)は、ASEAN市場の新興企業にとって参入コストを下げ、対象となる市場基盤を拡大しています。しかし、断片化は依然として存在し、APAC企業の61%が5つ以上の監視ツールを併用しており、高成長経済圏では年間1,907万ドルを超える停止コストが発生する可能性があります。

* 欧州: 厳格なデータ保護およびグリーンコンピューティング指令に牽引され、安定した成長軌道を維持しています。欧州委員会による80億ユーロのグリーンボンド発行は、エネルギー効率の高いITフットプリントに対する政策支援を強調しています。GDPRコンプライアンスと地域クラウドハブのスケーラビリティのバランスを取るため、ハイブリッド導入の需要が高まっています。ドイツ、フランス、北欧諸国における産業オートメーションプロジェクトは、ITOMの導入をスマートファクトリーの展開と結びつけ、OTとITのテレメトリーを融合するプラットフォームへの支出を拡大しています。

競争環境

IT運用管理市場の集中度は中程度です。ServiceNow、Dynatrace、Datadog、Splunk(Cisco Systems Inc)が、フルスタックのテレメトリー取り込みとAI駆動型インサイトを組み合わせることでトップティアを形成しています。Dynatraceは会計年度で19%の収益成長を記録し、現在105カ国で約4,100の顧客にサービスを提供しています。主要企業は、異常検知アルゴリズム、トポロジー発見、ITSMワークフローに統合された自動修復機能を通じて差別化を図っています。

戦略的提携も活発化しています。RapDevはServiceNow Eliteステータスを獲得し、Datadogの年間最優秀パートナー賞を4年連続で受賞しており、企業展開を拡大する上でのエコシステムの重要性を示しています。EricssonとSupermicroのようなエッジ中心のパートナーシップは、ハードウェアと低レイテンシーサイト向けに構築されたオブザーバビリティレイヤーを組み合わせ、汎用プラットフォームがパフォーマンス制約に直面するニッチ市場を開拓しています。プライベートエクイティ活動も活発で、Thoma Bravoによるボーイングのデジタルアビエーションソリューション事業の105.5億ドルでの買収は、ドメイン固有の監視資産が高い評価を受けていることを示しています。

OpenTelemetryの採用は、独自のエージェントロックインを弱め、最適なバックエンドの代替を可能にすることで、競争上の優位性を再構築しています。小規模な挑戦者は、コストに敏感な購入者、特に中小企業にアピールする使用量ベースの価格設定でこの変化を利用しています。持続可能性分析は新たな差別化要因として際立っており、CPUメトリクスと並行してカーボンダッシュボードを統合するベンダーは、開示規制に縛られる欧州企業の間で支持を得ています。AI機能がコモディティ化するにつれて、差別化は垂直コンテキストに合わせた事前学習済みモデルや、高深刻度イベント時の平均復旧時間(MTTR)を大幅に短縮するローコード自動化へと移行しています。

主要プレイヤー

* ServiceNow

* BMC Software, Inc

* SolarWinds Worldwide, LLC

* Splunk Inc (Cisco Systems Inc)

* IBM

最近の業界動向

* 2025年6月: New Relicは、オブザーバビリティ向け業界初のAIアシスタント(NRAI)を発表しました。これは、エージェントAIをGitHub CopilotおよびServiceNowと統合し、IT運用ワークフローを自動化するものです。

* 2025年6月: EricssonとSupermicroは、エッジAI展開を加速するための協業を発表しました。これは、5G接続とエッジ最適化サーバーを組み合わせ、リアルタイムデータ処理を実現するものです。

* 2025年5月: SCSK Asia PacificはCato Networksと提携し、2027会計年度までに東南アジアの15社にSASEサービスを展開することを発表しました。

* 2025年4月: ボーイングは、デジタルアビエーションソリューション事業の一部をThoma Bravoに105.5億ドルで売却することに合意しました。

このレポートは、提供された情報が主に2つの異なる市場に関するものであることを示しています。一つはSEO(検索エンジン最適化)市場の構造と動向、もう一つはIT運用管理(ITOM)市場の詳細な定義、調査方法、および主要な洞察です。

1. SEO市場の概要と予測(レポートの主要セクション1~7)

このレポートは、SEO市場の包括的な分析を提供しています。

* 構成: 調査の前提と範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった主要セクションで構成されています。

* 市場概況(4. MARKET LANDSCAPE):

* 推進要因: 世界的なEコマースとデジタル広告費の増加、モバイルインターネットとスマートフォンの普及、コンテンツ主導型マーケティングの採用、AIアルゴリズムの複雑化、音声・ビジュアル検索の台頭(スキーマファーストSEO)、クッキーレスウェブへの移行によるSEO予算の増加などが市場を牽引しています。

* 阻害要因: 検索アルゴリズムの頻繁な変動、厳格化するデータプライバシー規制、生成AI回答エンジンによる検索結果ページ(SERP)クリックの減少、マーケットプレイスエコシステムによる検索トラフィックの断片化が課題として挙げられます。

* その他、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、主要なユースケースも分析対象です。

* 市場規模と成長予測(5. MARKET SIZE AND GROWTH FORECASTS):

* サービスタイプ別(オンページ、オフページ、テクニカル、ローカル、Eコマース、音声・ビジュアル、動画・画像SEOなど)、組織規模別(中小企業、大企業)、エンドユーザー産業別(Eコマース・小売、IT・通信、ヘルスケアなど多岐にわたる)、サービスモデル別(サブスクリプション、プロジェクトベースなど)、アクセスチャネル別(デスクトップ、モバイル、音声検索)、および地域別(北米、ヨーロッパ、アジア太平洋など)に詳細な市場規模と成長予測が提供されます。

* 競合状況(6. COMPETITIVE LANDSCAPE): 市場集中度、戦略的動向、市場シェア分析に加え、Semrush Holdings Inc.、Ahrefs Pte Ltd、Moz Group LLCなど、主要な20社以上の企業プロファイルが含まれています。

2. IT運用管理(ITOM)市場の定義と主要な洞察(レポートの補足セクション)

レポートの後半部分では、ITOM市場に特化した詳細な情報が提供されています。

* 市場定義: ITOM市場は、オンプレミス、クラウド、ハイブリッドIT環境の健全性、キャパシティ、コストを監視、自動化、最適化するためのソフトウェアプラットフォームおよびモジュールを指します。これにはAIOps、オブザーバビリティ、構成管理、イベント相関ツールが含まれ、2025年の市場規模は363億ドルと予測されています。ハードウェアや純粋なコンサルティングは範囲外です。

* 調査方法論: 一次調査(専門家へのインタビュー)と二次調査(公開データ、業界レポート、企業財務情報など)を組み合わせ、トップダウンおよびボトムアップアプローチで市場規模を算出し、多変量回帰分析で予測を行っています。データは厳格な検証プロセスを経て毎年更新されます。

* Mordor IntelligenceのITOMベースラインの信頼性: 他社の市場規模予測との差異は、市場の切り分け方や対象範囲の違いに起因すると説明されています。Mordor Intelligenceは、明確なモジュール定義、検証済みの価格と数量、透明性のある調整を通じて、信頼性の高い参照点を提供していると強調しています。

* レポートで回答される主要な質問:

* ITOM市場は2025年に363億ドル、2030年までに649億ドルに成長すると予測されています。

* IT運用分析が最も急速に成長するセグメントで、2030年までに19.50%のCAGRが見込まれます。

* 中小企業(SME)は、クラウドネイティブとAI自動化によるコスト・スキル障壁の低減により、2025年から2030年にかけて14.50%のCAGRで採用を加速しています。

* APAC地域は、大規模なクラウド投資とデジタルトランスフォーメーションにより、14.20%のCAGRで最も高い成長率を示すと予測されています。

* 持続可能性目標がITOM投資に影響を与え、企業はエネルギー効率の高い監視を優先しています。

* OpenTelemetryは、メトリクス、トレース、ログを統合し、統合の摩擦とベンダーロックインを軽減する重要な役割を担っています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なEコマースとデジタル広告費の増加

- 4.2.2 モバイルインターネットとスマートフォンの利用の増加

- 4.2.3 コンテンツ主導のインバウンドマーケティングの採用

- 4.2.4 AI主導のアルゴリズム更新による複雑性の増大

- 4.2.5 音声検索とビジュアル検索の急増(スキーマファーストSEO)

- 4.2.6 クッキーレスウェブによるSEOへの予算シフト

-

4.3 市場の阻害要因

- 4.3.1 頻繁な検索アルゴリズムの変動

- 4.3.2 より厳格なデータプライバシー規制(GDPR/CCPAなど)

- 4.3.3 生成AI回答エンジンによるSERPクリックの減少

- 4.3.4 マーケットプレイスエコシステムによる検索トラフィックの断片化

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 マクロ経済要因の影響

- 4.8 主要なユースケースとケーススタディ

5. 市場規模と成長予測(価値、10億米ドル)

-

5.1 サービスタイプ別

- 5.1.1 オンページSEO

- 5.1.2 オフページ/リンク構築SEO

- 5.1.3 テクニカルSEO

- 5.1.4 ローカルおよびハイパーローカルSEO

- 5.1.5 Eコマース/マーケットプレイスSEO

- 5.1.6 音声およびビジュアル検索SEO

- 5.1.7 動画および画像SEO

-

5.2 組織規模別

- 5.2.1 中小企業

- 5.2.2 大企業

-

5.3 エンドユーザー産業別

- 5.3.1 Eコマースおよび小売

- 5.3.2 ITおよび通信

- 5.3.3 ホスピタリティおよび旅行

- 5.3.4 不動産および建設

- 5.3.5 ヘルスケアおよびライフサイエンス

- 5.3.6 BFSI

- 5.3.7 教育

- 5.3.8 メディアおよびエンターテイメント

- 5.3.9 その他

-

5.4 サービスモデル別

- 5.4.1 サブスクリプション/リテイナー

- 5.4.2 プロジェクトベース

- 5.4.3 時間ベース

- 5.4.4 パフォーマンス/成果ベース

-

5.5 アクセスチャネル別

- 5.5.1 デスクトップ検索

- 5.5.2 モバイル検索

- 5.5.3 音声検索

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東

- 5.6.5.1 イスラエル

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 トルコ

- 5.6.5.5 中東のその他の地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 アフリカのその他の地域

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Semrush Holdings Inc.

- 6.4.2 Ahrefs Pte Ltd

- 6.4.3 Moz Group LLC

- 6.4.4 Screaming Frog Ltd

- 6.4.5 Yoast BV

- 6.4.6 Surfer SEO Sp. z o.o.

- 6.4.7 Webflow Inc.

- 6.4.8 BrightEdge Technologies Inc.

- 6.4.9 Conductor LLC

- 6.4.10 SpyFu Inc.

- 6.4.11 WebFX Inc.

- 6.4.12 Ignite Visibility LLC

- 6.4.13 iCONQUER Ltd

- 6.4.14 Mangools s.r.o.

- 6.4.15 Loopex Digital

- 6.4.16 Netpeak Group

- 6.4.17 Wpromote Inc.

- 6.4.18 Single Grain LLC

- 6.4.19 Deloitte Digital

- 6.4.20 Accenture Interactive

- 6.4.21 Dentsu International

- 6.4.22 Omnicom (Resolution Media)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IT運用管理とは、企業や組織が利用するITシステムが、そのビジネス目標を達成するために、安定的に稼働し、効率的に機能し続けるよう、計画、構築、監視、保守、改善を行う一連の活動全般を指します。単にシステムが停止しないようにするだけでなく、性能の最適化、セキュリティの確保、コストの効率化、そしてビジネスの変化に迅速に対応できる柔軟性の維持まで、多岐にわたる責任を担っています。これは、ITシステムが現代ビジネスの基盤である以上、その価値を最大化し、競争力を維持するために不可欠な機能であると言えます。

IT運用管理には、その対象や目的によっていくつかの種類が存在します。まず、サーバー、ネットワーク機器、ストレージ、データベースといった物理的または仮想的なインフラストラクチャの健全性を維持する「インフラ運用管理」があります。次に、アプリケーションの性能、可用性、ユーザー体験を監視し、最適化する「アプリケーション運用管理(APM)」が挙げられます。また、ITサービス全体を管理し、インシデント管理、問題管理、変更管理、構成管理などを体系的に行う「サービス運用管理(ITSM)」も重要であり、ITIL(Information Technology Infrastructure Library)などのフレームワークが広く活用されています。さらに、サイバー攻撃からの防御、脆弱性管理、ログ監視、アクセス管理、インシデント対応などを行う「セキュリティ運用管理」は、現代においてその重要性が増しています。バッチ処理などの定型的なタスクの実行と監視を自動化する「ジョブ運用管理」や、クラウド環境におけるリソースのプロビジョニング、コスト最適化、セキュリティ対策を行う「クラウド運用管理」、そしてデータのライフサイクル管理、バックアップ、リカバリ、品質管理を担う「データ運用管理」も、IT運用管理の重要な側面です。

IT運用管理の主な用途と重要性は、ビジネスの継続性と成長に直結します。第一に、システムの安定稼働を確保することで、障害によるビジネス機会の損失や信頼性の低下を防ぎ、ビジネス継続性を維持します。第二に、リソースの適切な配分や効率的な運用プロセスを通じて、ITコストの最適化を図ります。第三に、セキュリティ対策を徹底することで、情報漏洩やサイバー攻撃のリスクを低減し、企業の資産と顧客データを保護します。第四に、システムの性能と可用性を高めることで、ユーザー満足度を向上させ、サービス品質の維持・向上に貢献します。第五に、ビジネス環境の変化や新たな要件に対し、ITシステムが迅速かつ柔軟に対応できる基盤を提供し、企業の競争力を支えます。これらの活動は、単なる技術的な作業に留まらず、企業の戦略的な意思決定を支援する重要な役割を担っています。

IT運用管理を支える関連技術は多岐にわたります。システムの稼働状況をリアルタイムで把握するための「監視ツール」(例:Zabbix, Prometheus, Datadog)は不可欠です。定型作業の自動化やインフラのコード化を実現する「自動化ツール」(例:Ansible, Terraform)は、運用効率を大幅に向上させます。ITサービスマネジメントのプロセスを支援する「ITSMツール」(例:ServiceNow, Jira Service Management)は、インシデントや変更の管理を効率化します。システムから出力される膨大なログデータを収集、分析し、異常検知やトラブルシューティングに役立てる「ログ管理・分析ツール」(例:Splunk, ELK Stack)も重要です。IT資産の情報を一元的に管理する「構成管理データベース(CMDB)」は、変更管理や影響分析の基盤となります。マルチクラウド環境を統合的に管理する「クラウド管理プラットフォーム(CMP)」も、複雑化するIT環境においてその価値を高めています。さらに、人工知能(AI)や機械学習(ML)を活用し、異常検知、予兆分析、自動復旧などを高度化する「AIOps」や、定型業務を自動化する「RPA(Robotic Process Automation)」、そして開発と運用の連携を強化する「DevOpsツールチェーン」(例:CI/CDツール、コンテナ技術)なども、現代のIT運用管理において不可欠な要素となっています。

現在の市場背景を見ると、IT運用管理を取り巻く環境は大きく変化しています。デジタルトランスフォーメーション(DX)の加速により、ITシステムはビジネスの中核を担うようになり、その安定稼働と性能への要求は一層高まっています。クラウドシフトの進展は、オンプレミス環境からIaaS、PaaS、SaaSといった多様なクラウドサービスへの移行を促し、マルチクラウドやハイブリッドクラウドといった複雑な環境の運用管理が新たな課題となっています。また、マイクロサービスアーキテクチャの採用が増えることで、システム構成がより複雑になり、運用負荷が増大する傾向にあります。サイバーセキュリティ脅威の高度化は、運用におけるセキュリティ対策の重要性をかつてないほど高めています。一方で、IT人材の不足は深刻化しており、運用業務の自動化や効率化が喫緊の課題となっています。このような状況下で、運用コストの削減圧力も常に存在し、企業はより少ないリソースでより高い運用品質を達成することを求められています。SRE(Site Reliability Engineering)のような、ソフトウェアエンジニアリングのアプローチを運用に適用し、システムの信頼性と効率性を向上させる考え方も広く普及しつつあります。

今後のIT運用管理の展望としては、さらなる自動化とインテリジェント化が鍵となります。特に「AIOps」は、AIと機械学習の進化により、システムから生成される膨大なデータを分析し、異常の予兆検知、根本原因の特定、さらには自動復旧までを自律的に行うことで、人間の介入を最小限に抑える「自律運用」の実現に貢献すると期待されています。また、システムの内部状態をリアルタイムで詳細に把握し、問題発生時に迅速に原因を特定できる「オブザーバビリティ(可観測性)」の強化も進むでしょう。クラウド利用が一般化する中で、クラウドコストの最適化とガバナンスを目的とした「FinOps(Financial Operations)」の考え方も浸透し、IT運用管理の領域に財務管理の視点が加わります。セキュリティと運用を統合し、開発段階からセキュリティを考慮し、運用フェーズでの脅威対応を強化する「SecOps」も重要性を増します。将来的には、運用作業を極小化する「NoOps」や「LowOps」といった概念が、自動化技術の進展とともに現実味を帯びてくるかもしれません。SREのさらなる浸透により、信頼性向上と効率化の両立が図られ、IT運用はより戦略的な役割を担うようになるでしょう。さらに、IT運用のエネルギー効率化や環境負荷低減といった「サステナビリティ」への貢献も、今後の重要なテーマとなると考えられます。