IT人材派遣市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

IT人材派遣市場レポートは、スキルセット(ソフトウェア開発者、テスターおよびQAエンジニア、システムアナリスト、テクニカルサポート専門家、ネットワーキングおよびセキュリティ専門家など)、エンドユーザー産業(通信、BFSIなど)、人材派遣サービスタイプ(契約派遣など)、企業規模(大企業、中小企業)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IT人材派遣市場の概要

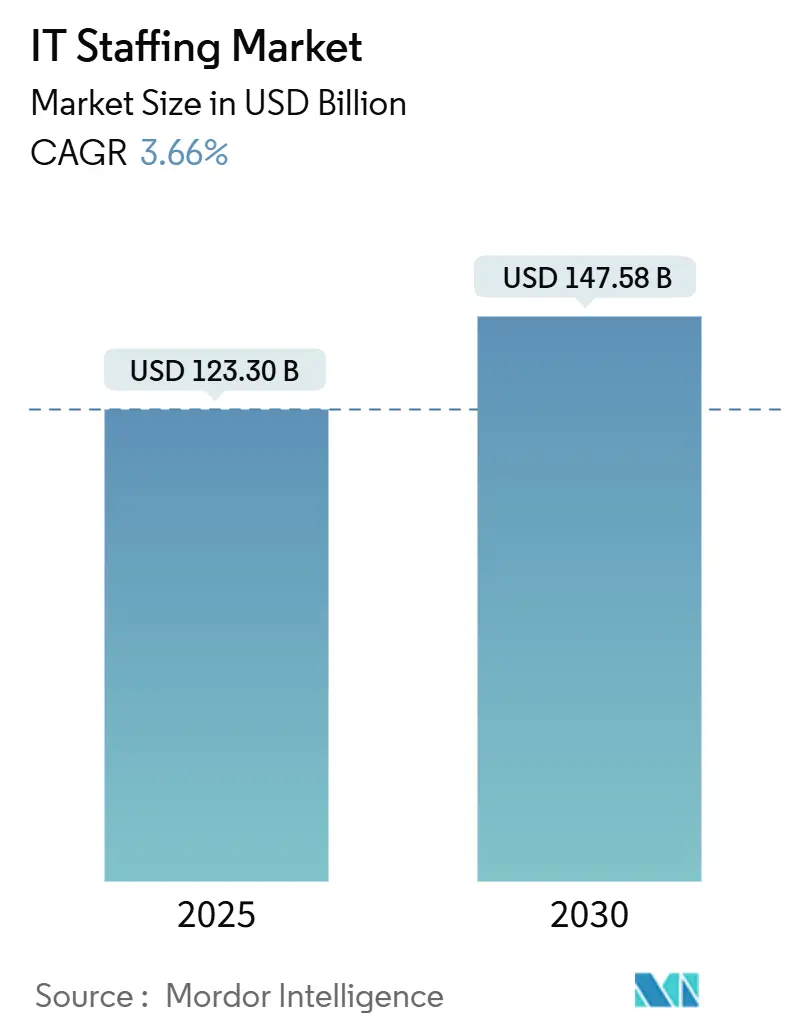

IT人材派遣市場は、2025年には1,233億ドルに達し、2030年には1,475.8億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.66%です。この着実な拡大は、企業が大量採用から専門スキル獲得へと人材戦略を再調整していることを反映しており、クラウド、人工知能(AI)、サイバーセキュリティへの支出がこの変化を後押ししています。

市場の主要動向

一時的および契約ベースの雇用が依然として主流ですが、成果物に対する責任をプロバイダーに移行させる「Statement-of-Work(SOW)」モデルへの成長が顕著です。生成AIエンジニアリング、エッジコンピューティング、サイバーレジリエンスのニーズが求人要件を再形成しており、世界的なスキル不足が賃金上昇圧力を維持しています。同時に、Global-2000クライアント間でのベンダー統合は、マネージドサービスプロバイダー(MSP)の利益率を圧迫する一方で、既存顧客との取引を深めています。

主要な市場データ

* 調査期間: 2019年~2030年

* 2025年の市場規模: 1,233億ドル

* 2030年の市場規模: 1,475.8億ドル

* 成長率(2025年~2030年): 3.66% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: TEKsystems Inc.、ASGN Incorporated、Insight Global LLC、Randstad NV、Kforce Inc.など

セグメント別の主要なポイント

* スキルセット別: 2024年にはソフトウェア開発者がIT人材派遣市場シェアの37.6%を占めました。生成AI関連の職種は2030年までに12.40%のCAGRで成長すると予測されており、最も急速に拡大する分野です。

* エンドユーザー産業別: 2024年にはBFSI(銀行、金融サービス、保険)が24.5%の需要を占めました。ヘルスケアIT人材派遣は2030年までに10.80%のCAGRで拡大すると予測されており、全業種の中で最も速い成長を見せています。

* 人材派遣サービスタイプ別: 2024年には一時的および契約ベースの雇用がIT人材派遣市場規模の63.8%を占めました。しかし、SOW契約は11.60%のCAGRで進展しています。

* 企業規模別: 2024年には大企業がIT人材派遣市場シェアの71.45%を占めました。一方、中小企業(SME)セグメントはクラウドファーストの採用を背景に9.20%のCAGRで成長しています。

* 地域別: 2024年には北米が収益の44.3%を占めました。アジア太平洋地域は2030年までに8.50%のCAGRで拡大しており、最も急速に成長している地域です。

市場の推進要因

* AI、クラウド、IoT中心のデジタルトランスフォーメーションプロジェクトの加速: 世界の技術職の求人広告の14%がAIまたは機械学習スキルを要求しており、前年の9%から増加しています。クラウド移行には専門のDevOpsエンジニアやセキュリティアーキテクトが必要とされ、エッジコンピューティングへの投資は2030年までに1,395.8億ドルに達すると予測されており、インフラとIoTの複合的な才能が求められています。

* リモートおよびハイブリッドワークモデルの拡大: Dell Technologiesの従業員の65%が正式な柔軟な勤務形態を利用しており、場所にとらわれない採用が定着しています。これにより、企業はより広範な人材プールにアクセスできますが、国境を越えたコンプライアンスや賃金格差の是正といった課題も生じています。

* サイバー保険義務化によるサイバーレジリエンス人材の需要急増: 組織の89%がNIS 2指令の義務を果たすためにセキュリティチームを拡大すると予測しています。保険会社は実証可能な管理を要求しており、セキュリティアーキテクト、クラウド設定監査人、継続的監視アナリストのニーズが高まっています。

* パンデミック後のデジタルトランスフォーメーション予算の回復: 2020年から2023年に延期されたプロジェクトが再開され、社内採用パイプラインに短期的な負担がかかっています。企業は成果ベースのSOW契約を締結し、プロバイダーとデリバリーリスクを共有する傾向にあります。

市場の抑制要因

* ニッチな技術分野における世界的なスキル不足: 未解決のデジタルスキルギャップは、2034年までに世界経済に大きな損失をもたらす可能性があります。量子コンピューティング、高度なAI、ゼロトラストセキュリティの専門知識に対する構造的な供給制約が存在し、大学のカリキュラムが追いついていないため、新規卒業生がこれらの専門分野に参入するまでに数年の遅れが生じています。

* 賃金インフレによるMSPの請求レートマージンの圧迫: 特に政府や規制の厳しい業界では、専門家の給与がプロバイダーが複数年契約を再交渉できる速度よりも速く上昇しており、料金上限が一般的です。これにより、中堅プロバイダーの粗利益が圧迫され、規模の小さい企業が買収の対象となることで統合が加速しています。

* AIベースのセルフサービス型採用プラットフォーム: AIを活用した採用プラットフォームは、雇用主とフリーランスを直接結びつけることで、従来の人材派遣会社を介在させない脅威をもたらしています。

* データ主権法の厳格化: 欧州(GDPR)を中心に、アジア太平洋地域やアメリカ大陸にも拡大しているデータ主権法は、コンプライアンスの複雑さを増し、人材採用に影響を与えています。

セグメント別分析の詳細

* スキルセット別: ソフトウェア開発者は依然として最大のシェアを占めますが、生成AIエンジニアはプロンプト設計、モデル監査、LLM(大規模言語モデル)の微調整に対する需要の高まりから、最も高い成長率を示しています。データおよびAIエンジニアリングの市場規模も、エッジクラウドパイプラインの拡大に伴い急増すると予測されています。

* エンドユーザー産業別: BFSIはオープンバンキング規制やフィンテックプラットフォームのアップグレードにより最大の採用者であり続けています。ヘルスケアは電子カルテの近代化やAI支援診断、遠隔医療、患者データ相互運用性標準の導入により、最も急速に成長する分野です。

* 人材派遣サービスタイプ別: 一時的および契約ベースの人材派遣は、コスト抑制の柔軟性から依然として優勢です。しかし、SOW契約はクライアントが成果に対する説明責任を重視する傾向にあるため、戦略的な重要性を増し、高い成長率を記録しています。

* 企業規模別: 大企業は希少な人材を確保するために優先サプライヤーフレームワークを活用し、最大の市場シェアを維持しています。一方、SMEはターンキー型クラウドプラットフォームの導入やサイバーセキュリティ強化、Eコマース統合への投資により、高い成長率を示しています。

地域別分析

* 北米: 深い技術エコシステム、大規模なデジタル予算、厳格なセキュリティ要件に支えられ、2024年には44.3%のシェアを維持しました。ビザ政策の継続的な変更と賃金上昇が人材確保の課題となり、カナダやラテンアメリカへのニアショアリングが増加しています。

* アジア太平洋: インドのITサービス拡大、日本のリスキリングイニシアチブ、シンガポールの地域本社誘致により、8.50%のCAGRで最も急速に成長しています。多国籍企業が調達を多様化したことで、この地域のマネージドサービスの年間契約額は2024年に32%増加しました。

* 欧州: ドイツと英国で安定した需要が見られます。東欧諸国は純粋なコスト裁定からニッチな専門センターへと進化しています。GDPRコンプライアンスはサイバーセキュリティの需要を高く維持しています。

* 中東およびアフリカ: サウジアラビアのスマートシティプロジェクトや南アフリカの英語圏サービスハブなど、着実な成長が見られます。

競争環境

IT人材派遣業界は適度な細分化が見られますが、統合が進んでいます。TEKsystemsは2024年に58億ドルの収益を上げ、ASGN、Randstad、Cognizantの人材派遣部門はコンサルティングとの連携を深めています。プロバイダーは、AIを活用した候補者マッチング、労働力計画分析、自動化されたコンプライアンスツールを通じて差別化を図っています。大規模なMSPはFortune 500企業のアカウントを支配していますが、専門性の高いブティック企業は量子コンピューティング、産業用IoT、特定のセクター向けAIなどのニッチ市場を開拓しています。賃金インフレによる利益率の圧迫はM&A活動を誘発しており、HeadFirst-Impellamの合併により80億ユーロ規模の支出プラットフォームが誕生しました。規模の経済は、収益性を維持し、独自の調達技術に投資するために不可欠となっています。

最近の業界動向

* 2025年5月: NTT DATAがレガシーRPAボットを自律型エージェントに変換するSmart AI Agent Ecosystemを発表しました。

* 2025年4月: Randstadがデジタルオンボーディングと人材分析を加速するパートナー人材戦略を実行しました。

* 2025年4月: AXIONがAIを活用した採用ワークフローのために150万ドルのシード資金を確保しました。

* 2025年3月: HeadFirst GroupがImpellamと合併し、80億ユーロの支出を管理するマネージドサービスリーダーを形成しました。

本レポートは、組織内の様々なポジションを埋めるために必要なIT人材の採用と育成を含むITスタッフィング市場に焦点を当てています。効率的な組織運営のため、ITスタッフィングはますますアウトソーシングされる傾向にあります。本レポートでは、市場の概要、推進要因、阻害要因、セグメンテーション、競争環境、将来の展望などを詳細に分析しています。

世界のITスタッフィング市場は、2030年までに1,475億8,000万米ドルに達すると予測されており、年平均成長率(CAGR)は3.66%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、AI、クラウド、IoTを中心としたデジタルトランスフォーメーションプロジェクトの導入加速、分散型人材を必要とするリモートワークおよびハイブリッドワークモデルの拡大、サイバー保険の義務化によるサイバーレジリエンス人材への需要急増、パンデミック後のデジタルトランスフォーメーション予算の回復による人材増強需要の促進、プロンプトエンジニアやモデル監査人といった生成AI監督職の出現、Global-2000クライアント間でのベンダー統合によるMSP主導の大量取引増加が挙げられます。

一方で、市場の成長を抑制する要因も存在します。ニッチなテクノロジー分野における世界的なスキル不足の継続、賃金インフレがMSPの請求レートマージンを圧迫していること、AIベースのセルフサービス型採用プラットフォームによる人材紹介会社の仲介排除、データ主権法の厳格化による国境を越えた人材配置の制限などが挙げられます。

スキルセット別では、生成AIエンジニアリングの役割が2030年までに年平均12.40%で最も急速に拡大すると予測されています。また、成果責任とリスク共有を重視するクライアントの傾向により、SOW(Statement-of-Work)契約が年平均11.60%で牽引力を増しています。地域別では、インド、日本、東南アジアに牽引され、アジア太平洋地域が年平均8.50%で最も高い成長を記録しています。

市場は、ソフトウェア開発者、テスター、システムアナリスト、テクニカルサポート、ネットワーク・セキュリティ専門家、データ・AIエンジニアなどのスキルセット、通信、BFSI、ヘルスケア、製造、小売などのエンドユーザー産業、一時的/契約社員、正社員、SOW/プロジェクトベース、MSP/アウトソーシングなどのスタッフィングサービスタイプ、大企業、中小企業などの企業規模、そして北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカといった地理的区分で詳細に分析されています。

本レポートでは、市場集中度、戦略的動向、市場シェア分析、TEKsystems Inc.、ASGN Incorporated、Randstad N.V.、NTT DATA Corporation、PERSOL Holdings Co., Ltd.といった主要企業のプロファイルを含む競争環境についても詳細に記述されています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI、クラウド、IoT中心のデジタルトランスフォーメーションプロジェクトの採用加速

- 4.2.2 分散型人材を必要とするリモートおよびハイブリッドワークモデルの拡大

- 4.2.3 サイバー保険の義務化によるサイバーレジリエンス人材の需要急増

- 4.2.4 パンデミック後のデジタルトランスフォーメーション予算の回復が人材増強の需要を促進

- 4.2.5 生成AIの監督職(プロンプトエンジニア、モデル監査人)の出現

- 4.2.6 Global-2000クライアント間でのベンダー統合がMSP主導の大量取引を促進

-

4.3 市場の阻害要因

- 4.3.1 ニッチなテクノロジーにおける世界的なスキル不足の継続

- 4.3.2 賃金インフレがMSPの請求レートマージンを圧迫

- 4.3.3 AIベースのセルフサービス採用プラットフォームがエージェンシーを介在させない

- 4.3.4 データ主権法の厳格化が国境を越えた人材配置を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 産業エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場セグメンテーション

-

5.1 スキルセット別

- 5.1.1 ソフトウェア開発者

- 5.1.2 テスターおよびQAエンジニア

- 5.1.3 システムアナリスト / ビジネスアナリスト

- 5.1.4 テクニカルサポート専門家

- 5.1.5 ネットワーキングおよびセキュリティ専門家

- 5.1.6 データおよびAIエンジニア

- 5.1.7 その他のスキルセット

-

5.2 エンドユーザー産業別

- 5.2.1 通信

- 5.2.2 銀行、金融サービス、保険 (BFSI)

- 5.2.3 ヘルスケアおよびライフサイエンス

- 5.2.4 製造業

- 5.2.5 小売およびeコマース

- 5.2.6 政府および公共部門

- 5.2.7 その他の産業

-

5.3 人材派遣サービスタイプ別

- 5.3.1 臨時 / 契約社員派遣

- 5.3.2 正社員紹介

- 5.3.3 業務記述書 (SOW) / プロジェクトベース

- 5.3.4 マネージドサービスプロバイダー (MSP) / アウトソーシング派遣

-

5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 オランダ

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TEKsystems Inc. (Allegis Group Holdings Inc.)

- 6.4.2 ASGN Incorporated

- 6.4.3 Insight Global LLC

- 6.4.4 Randstad N.V.

- 6.4.5 Kforce Inc.

- 6.4.6 Artech Information Systems LLC

- 6.4.7 Consulting Solutions International Inc.

- 6.4.8 MATRIX Resources Inc.

- 6.4.9 NTT DATA Corporation

- 6.4.10 Beacon Hill Staffing Group LLC

- 6.4.11 Experis IT (ManpowerGroup Global Inc.)

- 6.4.12 Akkodis (Adecco Group AG)

- 6.4.13 Kelly Services Inc.

- 6.4.14 Motion Recruitment Partners LLC

- 6.4.15 Robert Half International Inc.

- 6.4.16 Genesis10 Inc.

- 6.4.17 Collabera LLC

- 6.4.18 PERSOL Holdings Co., Ltd.

- 6.4.19 Aquent LLC

- 6.4.20 CGI Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IT人材派遣とは、情報技術分野に特化した専門スキルを持つ人材を、必要な期間、必要なスキルを持つ企業に派遣するサービスでございます。労働者派遣法に基づき、派遣元企業が雇用するITエンジニアやプログラマー、システムコンサルタントなどの人材を、派遣先企業の指揮命令のもとで業務に従事させる形態を指します。派遣スタッフは派遣元企業と雇用契約を結び、給与や社会保険などは派遣元企業が負担しますが、実際の業務指示は派遣先企業が行うという三者関係が特徴でございます。これにより、企業は必要な時に必要なスキルを持つ人材を柔軟に確保でき、人材は多様なプロジェクトや企業で経験を積むことが可能となります。

IT人材派遣にはいくつかの種類がございます。まず「登録型派遣(一般派遣)」は、派遣元企業に登録したスタッフが、派遣先企業でのプロジェクト期間中のみ雇用契約を結ぶ形態です。プロジェクト終了とともに雇用契約も終了するのが一般的でございます。次に「常用型派遣」は、派遣元企業がスタッフを無期雇用し、継続的に様々な派遣先企業へ派遣する形態です。スタッフは安定した雇用を得られ、派遣元企業は専門性の高い人材を育成・確保しやすいという利点がございます。また、「紹介予定派遣」は、一定期間派遣として勤務した後、派遣先企業に直接雇用されることを前提とした派遣形態で、企業と求職者の双方にとってミスマッチを防ぐ有効な手段として活用されております。これら派遣契約と混同されやすいものに「業務請負契約」や「準委任契約」がございますが、これらは指揮命令権が派遣元企業(請負元)にあり、成果物に対する責任の所在も異なる点で、IT人材派遣とは明確に区別されます。

IT人材派遣は、企業が直面する様々な課題を解決するために幅広く活用されております。最も一般的なのは、特定のITプロジェクトにおいて、自社に不足している専門スキルを持つ人材を一時的に確保するケースです。例えば、新規システムの開発、既存システムの改修、インフラ構築、データ分析など、プロジェクトの期間や内容に応じて必要なスキルを持つエンジニアを迅速にアサインできます。また、急な欠員補充や、育児休暇・病気休暇中の代替要員としても利用されます。さらに、DX(デジタルトランスフォーメーション)推進のために、AI、IoT、クラウドなどの最新技術に精通した専門家を外部から招き入れる際にも有効です。これにより、企業は採用にかかる時間やコストを削減しつつ、必要な時に必要なリソースを確保し、事業のスピードアップや競争力強化を図ることが可能となります。

IT人材派遣の需要は、常に最新のテクノロジー動向と密接に連動しております。現在特に需要が高いのは、クラウドコンピューティング(AWS、Azure、GCPなど)の設計・構築・運用スキルを持つエンジニアでございます。企業のクラウド移行が加速する中で、これらの専門知識は不可欠です。また、AI(人工知能)や機械学習、ビッグデータ分析といった分野におけるデータサイエンティストやAIエンジニアの需要も高まっております。IoT(モノのインターネット)関連では、組み込み系エンジニアやセンサー技術に詳しい人材が求められます。サイバーセキュリティの脅威が増大する中、セキュリティエンジニアやコンサルタントのニーズも非常に高く、企業の重要な情報資産を守る上で欠かせない存在です。さらに、RPA(ロボティック・プロセス・オートメーション)による業務自動化や、アジャイル開発、DevOpsといった開発手法に対応できる人材も重宝されております。

IT人材派遣市場は、近年、非常に活況を呈しております。その背景には、まず日本全体で深刻化するIT人材不足がございます。デジタル化の急速な進展によりIT技術者の需要が爆発的に増加している一方で、少子高齢化による労働人口の減少が供給を圧迫しております。特に、DX推進が企業の喫緊の課題となる中で、AI、クラウド、データサイエンスといった先端技術に対応できる人材の不足は深刻です。また、企業が景気変動や事業環境の変化に柔軟に対応するため、固定費である人件費を変動費化したいというニーズも、派遣サービスの利用を後押ししております。働き方の多様化も市場に影響を与えており、フリーランス志向のITエンジニアが増加する中で、派遣会社が彼らと企業を繋ぐ役割を担っております。労働者派遣法の改正も市場の健全な発展を促し、派遣スタッフのキャリア形成支援や同一労働同一賃金の原則が導入されるなど、より質の高いサービス提供が求められております。

IT人材派遣の市場は、今後も継続的な成長が見込まれております。IT人材不足は構造的な問題であり、企業のDX推進の動きが止まることはないため、専門性の高いIT人材への需要は一層高まるでしょう。将来的には、単に人材を提供するだけでなく、派遣会社が企業のIT戦略立案や課題解決に深く関わるコンサルティング機能の強化が求められます。また、AIやビッグデータ解析を活用した、より高精度なマッチングシステムの導入が進み、企業と人材の最適な組み合わせを効率的に実現できるようになるでしょう。派遣スタッフのキャリア形成支援もさらに重要性を増し、最新技術の研修機会提供や、多様なキャリアパスの提示を通じて、人材の価値向上と定着を図る動きが加速すると考えられます。リモートワークやハイブリッドワークといった柔軟な働き方への対応も一層進み、国境を越えたグローバルなIT人材の活用も視野に入ってくるでしょう。法規制の変化にも柔軟に対応しつつ、IT人材派遣は日本のデジタル社会を支える重要なインフラとしての役割を拡大していくと予想されます。