輸液セットおよび関連製品の市場規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

IVチューブセットおよびアクセサリー市場レポートは、製品(プライマリーIVチューブセット、セカンダリーIVチューブセット、延長IVチューブセット、IVチューブアクセサリー、その他)、用途(中心静脈カテーテル留置など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IVチューブセットおよびアクセサリー市場の概要

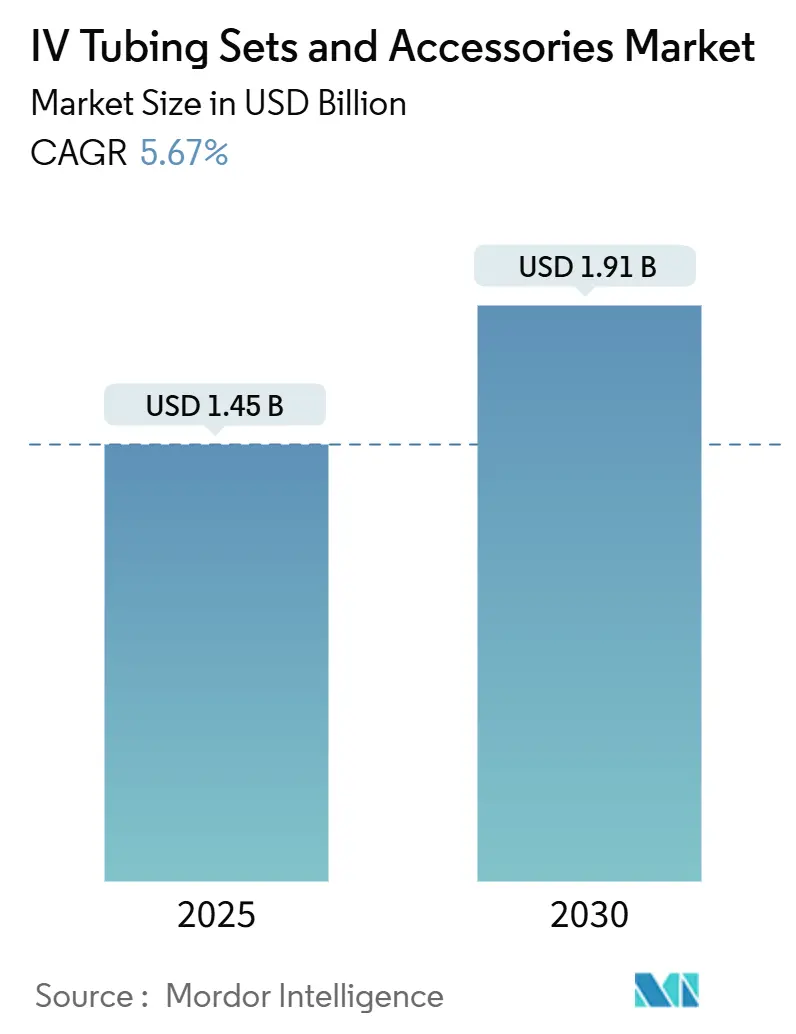

IVチューブセットおよびアクセサリー市場は、2025年には14.5億米ドル規模に達し、2030年までには19.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.67%です。この成長は、点滴療法が病棟から外来および在宅医療へと移行し、需要が一時的なものから継続的な消費へと変化していることに起因しています。病院や外来センターでは、閉鎖系安全要件に合致する統合型チューブおよびコネクタシステムが好まれ、ベッドサイドで各セットを認証するスマートポンプが投薬エラーを削減しています。メーカーは、独自のチューブ設計を通じて継続的な消耗品収益を確保する垂直統合戦略からも恩恵を受けています。同時に、アジアのメーカーが高品質な製品を規模を拡大して提供し、欧米の規制要件を満たすことで、競争圧力も激化しています。

# 主要なレポートのポイント

* 製品別: 2024年にはプライマリーIVチューブセットが収益シェアの45.55%を占め、セカンダリーIVチューブセットは2030年までに6.34%のCAGRで拡大すると予測されています。

* 用途別: 2024年には末梢静脈カテーテル挿入がIVチューブセットおよびアクセサリー市場シェアの41.22%を占め、中心静脈カテーテル留置は2030年までに6.44%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院がIVチューブセットおよびアクセサリー市場規模の71.12%を占めましたが、外来手術センターは2025年から2030年の間に6.56%のCAGRで進展するでしょう。

* 地域別: 2024年には北米が収益シェアの41.89%を占めましたが、アジア太平洋地域は2025年から2030年にかけて6.51%と最も速い地域CAGRを記録すると予測されています。

# 市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 在宅点滴療法の急速な成長: 在宅点滴は、需要を短期入院から長期の外来使用へと移行させ、市場を変化させています。保険会社が在宅での経腸栄養や化学療法を償還するようになり、耐久性が高く使いやすいコネクタを備えたチューブが必要とされています。FDAは、継続的な臨床監督がない環境での汚染を防ぐため、閉鎖経路および針なしバルブの重要性に関するガイダンスを発表しています。スマートポンプとRFIDタグ付きチューブの組み合わせにより、遠隔監視が可能となり、流量が処方されたパラメータから逸脱した場合に介護者にアラートが送信されます。

* 針なし閉鎖IVシステムへの移行: 針なしコネクタは、医療従事者の職業的曝露を減らし、病原体を宿す可能性のある侵入点を削減します。カリフォルニア州のAB 2300法は、急性期医療施設での閉鎖系システムを義務付け、より広範な採用を促しました。臨床研究では、機械式バルブを組み込んだコネクタを使用することで、カテーテル関連血流感染症が減少することが示されています。

* 新興経済国における外科手術量の増加: 中国、インド、東南アジアにおけるインフラプロジェクトは、完全なIVエコシステムを必要とする手術室を増やしています。政府はユニバーサルヘルスケアに投資し、中間層の増加は選択的手術を求める傾向にあります。これらの市場では費用対効果の高いプライマリーセットが好まれますが、症例の複雑化に伴いセカンダリーセットへの移行が急速に進んでいます。

* 血管アクセス安全性を向上させる政府の取り組み: 2025年に発表されたWHOのガイドラインは、閉鎖点滴経路、コネクタ消毒プロトコル、およびスタッフ認定プログラムを求めています。公立病院がこれらの基準を導入することで、共有される労働力プールや参照価格を通じて私立施設にも影響を与えます。

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 厳格な規制枠組み: FDAおよび欧州MDRは、新しいチューブ材料の承認前に実世界でのエビデンスを要求し、開発サイクルを長期化させ、コンプライアンスコストを増加させています。

* 可塑剤およびPVCフタル酸エステル禁止: 米国の一部の州および欧州連合における法規制は、長期間体液と接触する医療機器におけるフタル酸ジエチルヘキシル(DEHP)の使用を制限しています。これにより、メーカーはPVCブレンドを再配合するか、TPUなどの代替ポリマーに切り替える必要があり、原材料コストの増加や新たな生体適合性試験が必要となります。

* 医療グレード樹脂のサプライチェーンの脆弱性: 医療グレード樹脂のサプライチェーンの脆弱性は、特に北米で顕著であり、市場に短期的な影響を与えています。

* 流量不正確さに関連するリコールの増加: 流量の不正確さに関連するリコールの増加は、世界的に、特に北米で市場に中期的な影響を与えています。

# セグメント分析

製品別

プライマリーIVチューブセットは2024年に収益の45.55%を占め、日常的な水分補給や抗生物質投与の基盤となっています。しかし、セカンダリーチューブは6.34%のCAGRで成長すると予測されており、臨床医がプライマリーラインを中断することなく並行して点滴を行う多剤併用療法を採用するにつれて需要が高まっています。エクステンションセットやアクセサリーは、患者の体位変更時にラインの再開始を減らす人間工学に基づいたオプションが求められるため、需要が拡大しています。

用途別

末梢カテーテル挿入は2024年に41.22%のシェアを維持しましたが、中心静脈カテーテル留置は急速に増加しており、末梢カテーテルを上回り6.44%のCAGRを記録すると予測されています。高浸透圧輸液に依存する腫瘍学および集中治療プロトコルでは、血管損傷を防ぐために中心アクセスが好まれ、これにより多ルーメン対応チューブの需要が高まっています。PICCライン挿入は、短期療法と慢性療法の間のギャップを埋め、超音波ガイド下での成功率向上により普及が進んでいます。

エンドユーザー別

病院は2024年にIVチューブセットおよびアクセサリー市場規模の71.12%を占める主要な消費者であり続けました。しかし、外来手術センター(ASC)は6.56%の予測CAGRで急速に差を縮めています。ASCは迅速な部屋の回転と最小限のスタッフ配置に依存するため、クイックコネクトポートと視覚的なフリーフロー防止インジケーターを組み合わせたチューブに投資し、症例ごとのセットアップ時間を短縮しています。在宅医療環境も着実に成長しており、高齢化社会が在宅での治療を選択する傾向にあります。

# 地域分析

* 北米: 2024年には世界の収益の41.89%を占め、閉鎖系コネクタの早期採用、厳格なOSHA規制、ポンプ、溶液、使い捨て品を含むバンドルされた多製品契約によって強化されています。

* アジア太平洋: 2030年までに6.51%と最も速い地域CAGRを記録すると予測されており、中国とインドにおける外科手術件数の増加と公的保険制度の拡大が牽引しています。

* 欧州: 臨床データを重視するエビデンスに基づいた調達ガイドラインに支えられ、2番目に大きなシェアを占めています。

* 中東およびアフリカ: 初期段階の採用が見られますが、湾岸協力会議(GCC)による主要な医療都市への投資により、高価値需要のポケットが生み出されています。

* 南米: ブラジルの経済回復とアルゼンチンの通貨安定により、新たな医療機器の購入が可能になり、着実な成長が見られます。

# 競争環境

IVチューブセットおよびアクセサリー市場は中程度の集中度を示しています。企業は、消耗品と輸液ポンプ、ソフトウェアライセンス、メンテナンスサービスをバンドルする複数年契約を通じて関係を強化しています。この戦略は、プロバイダーを独自のコネクタ形状にロックインし、切り替えコストを上げています。ICU MedicalによるSmiths Medicalの買収完了は、補完的なポンプとチューブのポートフォリオを組み合わせ、7,000の新規顧客アカウントへのクロスセルを可能にしました。

投資は現在、ハードウェアと情報学を統合するデジタル機能に集中しています。Fresenius KabiのIvenixポンプは、2024年にFDAの承認を受け、チップベースのデータでエンコードされたチューブをサポートし、投薬ライブラリを自動入力することで手動入力エラーを削減します。中堅の競合他社であるTerumoやNiproは、腫瘍学や血液製剤向けの特殊セットで差別化を図っており、これらの分野では高い利益率を維持しています。中国の参入企業は、アジア太平洋地域でコモディティ入札を価格で獲得するために規模を活用していますが、品質システムギャップのため北米および欧州市場への浸透には苦戦しています。

リコールは依然として評判リスクです。Baxterの2024年の流量変動に関するチューブ通知は、大手IDNで一時的な処方変更を引き起こし、実績のある稼働時間記録を持つ競合他社に利益をもたらしました。

# 最近の業界動向

* 2025年5月: Freseniusは、Vision 2026ネットワーク最適化に合わせ、アナポリスの生産拠点をEMSに譲渡しました。

* 2025年4月: Fresenius Kabiは、サンティアゴ・デ・チリとハルデンにおけるさらなる拠点譲渡を第三者パートナーに完了しました。

* 2025年2月: WHOは、閉鎖系コネクタを強調する血流感染予防ガイドラインの更新版を発行しました。

* 2025年1月: FDAは、Aurora Xi血漿分離プラットフォーム向けのFresenius KabiのAdaptive Nomogramアルゴリズムを承認しました。

本レポートは、点滴チューブセットおよび関連アクセサリーの世界市場に関する包括的な分析を提供しています。これらの製品は、患者への輸液、栄養、薬剤の供給に不可欠であり、その市場動向は医療現場の進化を反映しています。調査は、綿密なリサーチ手法に基づき、市場の定義、仮定、および範囲を明確にしています。

市場は堅調な成長を続けており、2030年までに市場規模は19.1億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.67%と見込まれており、これは医療技術の進歩と患者ケアの変化に支えられています。

市場の成長を牽引する主要な要因は多岐にわたります。まず、在宅輸液療法の急速な普及は、患者の利便性と医療費削減の観点から市場拡大に大きく貢献しています。次に、医療従事者の安全確保と感染リスク低減のため、針なし閉鎖型IVシステムへの移行が進んでいます。また、新興経済国における医療インフラの整備と外科手術件数の増加、世界的な出生率の上昇も需要を押し上げています。さらに、血管アクセス安全性を向上させるための政府の積極的な取り組みや、AIを活用したIV機器の予知保全技術の導入も、市場の革新と成長を促進しています。

一方で、市場にはいくつかの抑制要因も存在します。厳格な規制枠組みは新製品の開発と市場投入に時間を要させ、可塑剤やPVCフタル酸エステルの使用禁止は、代替材料への転換を促し、製造コストに影響を与えています。医療グレード樹脂のサプライチェーンの脆弱性は、供給の安定性に課題をもたらす可能性があります。また、流量の不正確さに起因する製品リコールの増加は、製品の信頼性に対する懸念を高め、市場の成長を抑制する要因となっています。

製品別に見ると、複数の薬剤を同時に投与できる二次IVチューブセットが最も急速に成長しており、2030年までのCAGRは6.34%と予測されています。これは、複雑な治療プロトコルにおける効率性と柔軟性のニーズを反映しています。その他、一次IVチューブセット、延長IVチューブセット、IVチューブアクセサリーなども重要な製品カテゴリとして分析されています。

エンドユーザー別では、入院病棟から費用効率の高い外来手術への移行が進む中で、外来手術センター(ASC)が最も高い成長率を示し、CAGRは6.56%に達すると見込まれています。病院や在宅医療設定も重要なエンドユーザーとして注目されています。

地域別では、医療インフラの拡大と外科手術件数の増加に牽引され、アジア太平洋地域が最も速い成長を遂げ、CAGRは6.51%と予測されています。特に中国、日本、インド、韓国、オーストラリアなどの国々が市場拡大に大きく貢献すると見られています。本レポートでは、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)を含む主要地域にわたる17カ国の市場規模とトレンドを詳細に分析しています。

安全性のトレンドとしては、カテーテル関連感染率の低減と医療従事者の針刺し事故防止のため、病院が針なし閉鎖型システムをますます要求している点が注目され、これが購買決定に大きな影響を与えています。

競争環境においては、B. Braun Melsungen AG、Baxter International Inc.、Fresenius Kabi AG、ICU Medical Inc.、BD (Becton, Dickinson & Co.)、Smiths Medical、Terumo Corporation、Nipro Corporation、Polymedicure Ltd.、Vygon SAなど、多数の主要なグローバル企業が市場に参入しています。本レポートでは、市場集中度、主要企業の市場シェア分析、および各企業のグローバル概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向を含む詳細なプロファイルが提供されており、競争の激しさが示されています。

本レポートは、製品(一次IVチューブセット、二次IVチューブセット、延長IVチューブセット、IVチューブアクセサリー、その他)、用途(中心静脈カテーテル留置、末梢静脈カテーテル挿入、PICCライン挿入、その他)、エンドユーザー(病院、外来手術センター、在宅医療設定、その他)、および地域別に市場を詳細にセグメント化し、分析しています。これにより、市場の全体像と将来の機会、満たされていないニーズが明確にされています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析なども含まれており、市場の包括的な理解を深めることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 在宅輸液療法の急速な成長

- 4.2.2 針なし閉鎖型IVシステムへの移行

- 4.2.3 新興経済国における手術件数の増加

- 4.2.4 出生率の増加

- 4.2.5 血管アクセス安全性を向上させる政府の取り組み

- 4.2.6 AIを活用したIV機器の予知保全

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制枠組み

- 4.3.2 可塑剤およびPVCフタル酸エステルの禁止

- 4.3.3 医療グレード樹脂のサプライチェーンの脆弱性

- 4.3.4 流量不正確さに起因するリコールの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 一次IVチューブセット

- 5.1.2 二次IVチューブセット

- 5.1.3 延長IVチューブセット

- 5.1.4 IVチューブアクセサリー

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 中心静脈カテーテル留置

- 5.2.2 末梢静脈カテーテル挿入

- 5.2.3 PICCライン挿入

- 5.2.4 その他

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 在宅医療環境

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 B. Braun Melsungen AG

- 6.3.2 Baxter International Inc.

- 6.3.3 Fresenius Kabi AG

- 6.3.4 ICU Medical Inc.

- 6.3.5 BD (Becton, Dickinson & Co.)

- 6.3.6 Smiths Medical

- 6.3.7 Terumo Corporation

- 6.3.8 Nipro Corporation

- 6.3.9 Polymedicure Ltd.

- 6.3.10 Vygon SA

- 6.3.11 Codan Medizinische Geräte

- 6.3.12 AngioDynamics Inc.

- 6.3.13 Grifols SA

- 6.3.14 Moog Inc.

- 6.3.15 Zyno Medical LLC

- 6.3.16 AdvaCare Pharma

- 6.3.17 Jiangsu Huida Medical Instruments

- 6.3.18 Medline Industries LP

- 6.3.19 Q Medical Industries

- 6.3.20 Amsino International Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

輸液セットおよび関連製品は、現代医療において不可欠な医療機器群であり、患者様の治療とケアを支える上で極めて重要な役割を担っております。これらの製品は、主に静脈内への薬液や栄養剤、血液などの投与を安全かつ正確に行うために使用されます。輸液セットとは、輸液バッグやボトルから患者様の血管へと薬液を導くためのチューブ、点滴筒、流量調整器、接続部などから構成される一連のシステムを指します。関連製品には、輸液セットと組み合わせて使用される輸液ポンプ、延長チューブ、三方活栓、静脈留置針、カテーテル、さらには輸液加温器や閉鎖式薬液移送システムなどが含まれ、輸液療法の安全性、効率性、快適性を高めるために多岐にわたる製品が開発されております。

輸液セットの種類は、その用途や機能に応じて多岐にわたります。一般的な輸液セットは、自然落下方式で薬液を投与するために使用され、点滴筒で滴下速度を目視確認しながら流量を調整します。これに対し、精密な流量管理が求められる場合には、輸液ポンプと組み合わせて使用される輸液ポンプ用セットや、微量投与に適したマイクロドリップセット、小児用輸液セットなどが用いられます。血液製剤の輸血には、凝集塊や微小血栓を除去するためのフィルターが内蔵された輸血セットが必須となります。また、光に不安定な薬剤を投与する際には、遮光性の素材でできた光遮断輸液セットが使用されます。薬剤の混注や複数の薬液を同時に投与する際には、複数のポートを持つ多岐管や三方活栓が組み込まれたセットが利用され、感染リスクを低減しつつ効率的な投与を可能にします。近年では、針刺し事故防止のために、針を使用せずに接続できるニードルレスコネクタを備えた輸液セットや、微粒子混入を防ぐためのフィルター付き輸液セットも広く普及しております。関連製品としては、薬液の正確な投与速度を保証するシリンジポンプやルートポンプといった輸液ポンプ、血管へのアクセスを確保する静脈留置針や中心静脈カテーテル、輸液ラインの延長や分岐を行う延長チューブや三方活栓、そして抗がん剤などの危険薬剤の調製・投与時に医療従事者の曝露を防ぐ閉鎖式薬液移送システム(CSTD)などが挙げられます。

これらの輸液セットおよび関連製品の用途は、医療現場のあらゆる場面に及びます。最も基本的な用途は、脱水症状の改善や電解質バランスの調整を目的とした水分・電解質補給です。また、経口摂取が困難な患者様への栄養補給として、高カロリー輸液などの経静脈栄養療法に用いられます。さらに、抗生物質、鎮痛剤、抗がん剤、昇圧剤など、多種多様な薬剤の投与経路としても不可欠です。輸血療法においても、血液製剤を安全に患者様へ届けるために使用されます。手術中や集中治療室(ICU)では、患者様の状態を維持・管理するために複数の輸液ラインが同時に使用されることも珍しくありません。病院の病棟や外来診療だけでなく、在宅医療の現場においても、患者様が自宅で安全に輸液療法を受けられるよう、小型で操作が簡便な輸液ポンプや関連製品が活用されております。救急医療の現場でも、迅速な水分補給や薬剤投与のために、これらの製品は生命維持に直結する重要な役割を担っております。

輸液セットおよび関連製品の進化は、様々な関連技術によって支えられております。素材科学の分野では、患者様の安全性と環境への配慮から、DEHP(フタル酸ジ-2-エチルヘキシル)フリー素材や、特定の薬剤に対する耐性を高めた素材、生体適合性の高い素材の開発が進められております。製造技術においては、精密な成形技術により、微細な流量調整が可能な部品や、誤接続を防ぐための特殊な形状のコネクタが実現されております。滅菌技術も重要であり、エチレンオキサイドガス(EOG)滅菌や放射線滅菌など、製品の特性に応じた最適な方法が採用されております。安全性向上技術としては、針刺し事故を防止するためのリトラクタブルニードルやセーフティカテーテル、閉鎖式システムによる感染リスクの低減、そして輸液ライン内の空気混入を防ぐエア抜き機能などが挙げられます。近年では、情報技術との融合も進んでおり、薬剤ライブラリを内蔵し、投与量や速度の誤入力を防ぐスマート輸液ポンプが登場しております。これらのポンプは、Wi-Fiなどを介して病院の電子カルテシステムと連携し、投与履歴の自動記録や遠隔監視、さらにはAIを活用した投与量最適化の可能性も模索されております。IoT技術の導入により、輸液管理の効率化と医療安全のさらなる向上が期待されております。

市場背景としては、世界的な高齢化の進展に伴う慢性疾患患者の増加、医療技術の高度化、そして在宅医療へのシフトが、輸液セットおよび関連製品市場の成長を牽引しております。特に、新興国における医療インフラの整備と医療アクセスの改善も、市場拡大の大きな要因となっております。主要なプレイヤーは、国内外の大手医療機器メーカーが多数存在し、常に新技術の開発と製品改良に注力しております。これらの製品は、医薬品医療機器等法(薬機法)をはじめとする厳格な規制の下で製造・販売されており、ISO規格などの国際的な品質基準も遵守が求められます。医療安全ガイドラインの遵守も不可欠であり、製品の設計から使用、廃棄に至るまで、患者様と医療従事者の安全が最優先されております。一方で、医療費抑制圧力の高まり、医療従事者の負担軽減、院内感染対策の強化、そして環境負荷低減といった課題に直面しております。これらの課題に対応するため、より安全で、より使いやすく、より環境に優しい製品の開発が求められております。

今後の展望として、輸液セットおよび関連製品は、さらなる安全性と利便性の向上を目指して進化を続けるでしょう。針刺し事故や誤接続のリスクをゼロに近づけるための技術開発は継続され、操作の簡素化や直感的なデザインが追求されることで、医療従事者の負担軽減に貢献します。スマート化・デジタル化の波はさらに加速し、AIやIoTを活用した輸液管理システムは、患者様の生体情報と連携し、個々の状態に合わせた最適な輸液プロトコルを提案する個別化医療の実現に寄与する可能性があります。ウェアラブルデバイスとの連携により、在宅患者の輸液状況をリアルタイムでモニタリングし、異常時には医療機関へ自動で通知するシステムも普及するかもしれません。環境配慮の観点からは、リサイクル可能な素材や生分解性素材の採用、製品の小型化・軽量化による廃棄物削減が重要なテーマとなります。在宅医療への対応も一層強化され、患者様自身やその家族でも安全かつ容易に扱えるような、より小型でポータブルな輸液ポンプや、遠隔でのサポート機能を備えた製品の開発が進むでしょう。また、再生医療や遺伝子治療といった新たな治療法の登場に伴い、特殊な細胞や高価な薬剤を安全かつ正確に投与するための、より高度な輸液システムが求められるようになります。これらの進化は、患者様のQOL(生活の質)向上と医療の質の向上に大きく貢献していくものと期待されております。