アジアの倉庫自動化市場 (2025~2030年):コンポーネント別(ハードウェア、ソフトウェア)

| アジア太平洋地域の倉庫自動化市場は、特に無人搬送車(AGV)が大きな成長を期待されています。AGVは、倉庫や保管施設において物品を移送するために使用され、プログラムされた経路に従って24時間体制で物を運ぶことができ、物流コストの削減とサプライチェーンの合理化を図る上で重要な役割を果たしています。また、AGVは入出庫やピッキング業務にも利用されており、在庫の補充や効率的なオーダーピッキングプロセスを実現します。 アジア太平洋地域の倉庫事情は変化しており、自動化が進む中で、人間の作業員はより付加価値の高い活動に専念し、ロボットが効率的な流れを作り出しています。例えば、GreyOrange社は新技術に関する特許を取得し、オムニチャネル・フルフィルメントを支えるシステムを発表しました。自律移動ロボット(AMR)とAGVの違いは、自律性の度合いにあります。 インドの倉庫業界も急成長を遂げており、製造業の発展やeコマースの拡大に伴い、大きな変革が期待されています。特に、物品・サービス税(GST)の導入により、中央倉庫パークの設立が進むと見込まれています。この中で、アマゾンなどの企業が自動倉庫の導入を進めており、ロボットを活用したシステムが注目されています。 アジア太平洋地域の倉庫自動化市場は多くの企業が競争する激しい環境であり、技術革新や戦略的提携が重要視されています。主要な企業にはSTエンジニアリング、東芝グローバル、安川電機、ダイフク、GreyOrange、Godrej Consoveyo Logistics Automationなどが存在します。最近の動向としては、DHLがシンガポールにイノベーションセンターを設立し、Geek+と協力してロボットによる自動化の未来を展示する取り組みが挙げられます。 アジア太平洋地域の倉庫自動化市場は、2025年に148億米ドルに達し、2030年には328億7000万米ドルに成長すると予測されています。この市場の成長は、eコマースの急成長や在庫管理の向上へのニーズが背景にありますが、一方で高い設備投資や安価な労働力の入手が課題となっています。市場は、ハードウェア、ソフトウェア、サービスなどのセグメントに分かれ、食品・飲料、郵便、小包、アパレル、製造業など多様なエンドユーザーが含まれています。 |

*** 本調査レポートに関するお問い合わせ ***

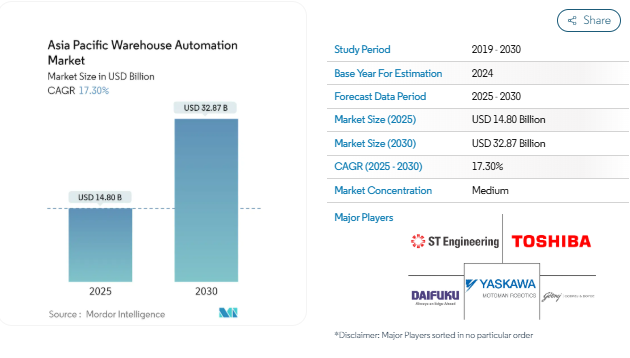

アジア太平洋地域の倉庫自動化市場規模は、2025年に148億米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は17.3%で、2030年には328億7,000万米ドルに達する見込みです。

中国、日本、インドなどの主要経済に大混乱をもたらしたCOVID-19パンデミックは、今後の市場成長に影響を与えると予測されています。アジア太平洋地域におけるローラーコンベアの台頭には、電子商取引業界や増え続けるインターネット対応消費者からの需要に大きな投資が影響しています。

さらに、産業への大規模な投資により、製造業が大きな市場シェアを占め、同国の主要な貢献者の1つになると予測されています。多様な製品を短期間で配送する必要性が高まり、効率的な在庫管理とリバース・ロジスティクス・システムが必要とされています。

アジア太平洋地域の倉庫自動化市場の拡大は、インド、中国、オーストラリア、韓国、日本、およびその他のアジア地域を見て検討されています。世界有数の経済大国である中国は、倉庫ロボットを継続的に開発・導入しています。中国は市場で大きなシェアを占めると予想されています。自動化率の高さ、著名ベンダーの存在、倉庫ロボットの普及の結果、中国の倉庫ロボット需要は大きい。

製造業、小売業、FMCG産業の台頭により、アジア太平洋地域全体で産業用オートメーション・ソリューションの需要が増え続けています。シャトル検索システム、自動倉庫、移動ロボットプラットフォームが大幅に増加しています。産業および貨物ルートがこの地域全体に出現しており、保管および工業団地への組織的な参加者が増加しています。

さらに、ゼブラテクノロジーズが実施した倉庫ビジョンに関する2022年の調査によると、この調査では、オーストラリア、中国、インド、日本、シンガポールの1,500人以上の倉庫の意思決定者や同僚が調査を受けました。調査によると、アジア太平洋を含む世界の倉庫事業者の27%がすでに自律移動ロボット(AMR)を採用しています。この比率は、今後5年間でアジア太平洋地域で92%、国際的に90%まで上昇する見込みです。

ほとんどの倉庫がP2Gピッキング、資材移動、その他の自動化された在庫移動のためにAMRを採用する一方で、分析と意思決定を自動化するソフトウェアに投資する倉庫も増えるでしょう。アジア太平洋地域では、意思決定者の95%が、人件費を削減しながら作業員の効率と効果を改善するために、このようなソフトウェアに投資する意向を示しており、世界平均(94%)をわずかに上回っています。

さらに、この地域の企業は、COVID-19の発生を受けて、地域全体で倉庫自動化の導入を急いでいます。中国・上海のMobile Industrial Robots社によると、倉庫や工場周辺でパレットや大きな荷物を運搬できる同社の自律型ロボットは、幅広い産業で需要が高まっているとのこと。Airbus 社、Flex 社、Honeywell 社、DHL 社が需要の増加に貢献している主な企業です。

アジア太平洋倉庫自動化市場動向

無人搬送車(AGV)が大きく成長する見込み

- 移動ロボットの主な用途は、倉庫や保管施設でアジア太平洋全域に物品を移送する移動無人搬送車(AGV)です。これらのロボットは、あらかじめプログラムされた経路に従って、1日24時間、週7日体制で輸送や保管のために物を運びます。AGVは物流コストの削減とサプライチェーンの合理化に不可欠です。

- 補充とピッキングに加えて、AGVはインバウンドとアウトバウンドのハンドリングにも使用されます。例えば、AGVは在庫を入庫から保管へ、または長期保管からピッキング拠点へ移動し、在庫を補充するために使用されます。長期保管場所からピッキング拠点に在庫を移動することで、セレクタが十分な在庫を利用できるようになり、より効果的なオーダーピッキングプロセスが実現します。

- アジア太平洋の倉庫事情は進化しており、コスト削減と利益向上のために、より多くの自動化と手作業の最適化が行われています。倉庫の作業員は、より付加価値の高い活動に人間の知性を費やすべきであり、その一方で、ロボットはスムーズな流れを生み出すために効率マッピングや無駄の削減を行います。

- 例えば、GreyOrangeは2020年9月、企業が高歩留まりのオムニチャネル・フルフィルメントを実現し、多層オペレーション機能によって施設スペースのユーティリティを最大化するために不可欠な技術に関する特許を発表しました。First-to-Fill Technology、Retail-Ready Fulfilment、Multilevel Robot Mobilityがこの特許の対象です。

- ロボティクスは、いくつかのエンドユーザーの収益性に欠かせないものとなっています。AMRは、迅速かつ安全でミスのない配送、迅速な市場投入、コスト削減、エンド・ツー・エンドの追跡が可能であることが重要であるため、その先頭を走っています。自律移動ロボット(AMR)と自律型地上車両(AGV)を区別するのは、自律性の度合いです。

- DHLは、最先端の自動化され、完全に統合されたeコマースシステムを展示する新しいディスプレイのショーケースとして、2021年10月にシンガポールにアジアパシフィックイノベーションセンターを設立しました。Geek+はDHLとの提携を発表し、アジアパシフィックイノベーションセンターで同社の優れた発明品の一部を展示します。Geek+とDHLは倉庫ロボットオートメーションの未来を実演します。

インドはアジア太平洋地域の倉庫自動化市場で高い成長を遂げる見込み

- インドの倉庫業界は、成長する製造業と巨大なロジスティクス産業と歩調を合わせるため、大きな変革期を迎えています。倉庫業界は、物品・サービス税の導入や不動産投資によって大きな恩恵を受けると予想されています。現在の分散した独立した施設の代わりに、GSTはインドが初めて中央倉庫パークを持つ広大な統合されたエリアを見ることを保証するでしょう。

- さらに、インドではeコマースの導入により、倉庫業界のビジネスが飛躍的に拡大しています。この急速な拡大は、新たな障害の数々をもたらしました。輸送の遅れ、経験豊富な労働力の不足、その他の要因によって、関係者は従来の戦術にとらわれず、ロボットを活用した自動化システムに注目するようになりました。

- 例えば、インドに50億米ドルの投資を計画している電子商取引大手のアマゾンは、国内の自動倉庫に注力しています。さまざまな顧客に対応するため、新しい倉庫をいくつか開設しました。アマゾンは、倉庫でロボット工学を試し、導入した最初の数少ないインド企業のひとつです。

- また、インドの倉庫事情は進化しており、コスト削減と利益向上のために、より多くの自動化と手作業の最適化が行われています。倉庫の作業員は、より付加価値の高い活動に人間の知性を費やすべきであり、その一方で、ロボットはスムーズな流れを生み出すために効率マッピングや無駄の削減を行います。ロボティクスは、複数のエンドユーザーの収益性向上に欠かせないものとなっています。

- 倉庫の自動化で有名なインドのAtmos Systems社は、倉庫の入出庫効率を大幅に改善できる自律型ケースハンドリングロボット(ACR)システム、Atmos A42Nを2021年12月に発表しました。このシステムには使いやすい機能が満載されており、倉庫のロケーションの柔軟性を高めることができます。

アジア太平洋倉庫自動化産業の概要

アジア太平洋の倉庫自動化市場は、多くのグローバル企業や地域企業が大きな市場シェアを占めており、競争は激しく、細分化されています。市場シェアを維持するために、企業は技術革新と戦略的提携を続けていくでしょう。STエンジニアリング、東芝グローバル、安川電機(安川モトマン)、株式会社ダイフク、Grey Orange、Godrej Consoveyo Logistics Automation Ltd. (GCLA)など。(GCLA)などがこの市場の著名なプレーヤーです。

- 2022年5月-ロジスティクス・オートメーション企業であるSYNUS Tech社と、現代商業のための初の3Dロボティクス・サプライチェーンシステムを提供するAttabotics社は、本日、韓国市場に統合ロジスティクスシステム倉庫ソリューションを提供するための独占的協力関係を確立しました。SYNUS Techは、Attaboticsのようなパートナーのおかげで、韓国で初めてスマート産業ソリューションを開発し、倉庫にAIを統合します。

- 2022年2月 – Addverb Technologies(インド)は、1億3,200万米ドルを獲得し、倉庫ロボット製品群を北米市場に投入。自動化ロボット群、マテリアルハンドリング技術、システム統合サービス、ソフトウェアソリューションにより、アドバーブは倉庫や産業業務のパフォーマンスと精度の向上に貢献。

- 2020年8月 – 村田機械は、株式会社アルペンと共同で日本初の3次元ロボット倉庫システム「アルファボット」を構築することに合意。株式会社アルペンと協業。アルペングループの基幹物流センターであるアルペン小牧物流センターに導入し、保管能力の向上とピッキング・仕分け・梱包作業を約60%削減。システムは2021年7月にスタート。

アジア太平洋倉庫オートメーション市場ニュース

- 2021年10月 – DHLは、最先端の自動化され、完全に統合されたeコマースソリューションを紹介する新しい展示の拠点として、シンガポールにアジアパシフィックイノベーションセンターを設立しました。アジアパシフィックイノベーションセンターにおいて、Geek+はDHLとのコラボレーションを発表し、Geek+の最新イノベーションの一部を展示します。Geek+とDHLは倉庫におけるロボットによる自動化の未来を展示します。

- 2020年6月 – Körber Supply Chain傘下のCohesio Groupは、自律移動ロボット(AMR)のFetch Roboticsとパートナーシップを結び、アジア太平洋地域の小売業者や物流プロバイダーが200%以上の生産性向上を達成できるよう支援すると発表しました。2つの主要プロバイダーは、アジア太平洋の小売業者や物流業者向けに柔軟で拡張可能なソリューションを通じて高度な自動化を提供するために協力します。

- 2020年3月 – 冷蔵倉庫向けソフトウェア・サービスで知られるサプライチェーン・ソリューション・プロバイダー、オーリオンプロ・ソリューションズ社は、インドを拠点とするコールドチェーン・サービス・プロバイダー、コールドラッシュロジスティクス社(ColdrushLogistics)と提携し、コンプライアンスに準拠した倉庫手順と倉庫管理の開発を支援することを発表しました。

1. はじめに

- 1.1 調査の前提および市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 バリューチェーン/サプライチェーン分析

- 4.3 産業の魅力 -ポーターのファイブフォース分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替製品の脅威

- 4.3.5 競争ライバルの激しさ

- 4.4 産業バリューチェーン分析

- 4.5 倉庫投資のシナリオ

- 4.6 倉庫自動化市場に対するマクロ経済要因の影響

- 4.7 COVID-19の市場への影響

5. 市場ダイナミクス

- 5.1 市場促進要因

- 5.1.1 電子商取引産業の急成長と顧客の期待

- 5.1.2 より良い在庫管理・コントロールへのニーズの高まり

- 5.2 市場の課題

- 5.2.1 高い設備投資

- 5.2.2 安価な労働力の入手と過酷な操業条件

6. 市場区分

- 6.1 コンポーネント

- 6.1.1 ハードウェア

- 6.1.1.1 移動ロボット(AGV、AMR)

- 6.1.1.2 自動保管・検索システム(AS/RS)

- 6.1.1.3 自動搬送・仕分けシステム

- 6.1.1.4 デパレタイジング/パレタイジングシステム

- 6.1.1.5 自動識別・データ収集(AIDC)

- 6.1.1.6 ピースピッキングロボット

- 6.1.2 ソフトウェア(倉庫管理システム(WMS)、倉庫実行システム(WES)

- 6.1.3 サービス(付加価値サービス、メンテナンス等)

- 6.2 エンドユーザー

- 6.2.1 食品・飲料(製造施設、配送センターを含む)

- 6.2.2 郵便・小包

- 6.2.3 食料品

- 6.2.4 一般商品

- 6.2.5 アパレル

- 6.2.6 製造業(耐久消費財および非耐久消費財)

- 6.2.7 その他のエンドユーザー産業

- 6.3 国

- 6.3.1 中国

- 6.3.2 インド

- 6.3.3 日本

- 6.3.4 その他のアジア太平洋地域

7. 競争環境

- 7.1 企業プロフィール

-

- 7.1.1 ST Engineering

- 7.1.2 ABB Limited

- 7.1.3 Toshiba Global

- 7.1.4 Yaskawa Electric Corporation (Yaskawa Motoman)

- 7.1.5 Daifuku Co., Ltd.

- 7.1.6 Grey Orange

- 7.1.7 Godrej Consoveyo Logistics Automation Ltd. (GCLA)

- 7.1.8 Bastian Solution Private Limited

- 7.1.9 Murata Manufacturing Co., Ltd.

- 7.1.10 Geek+ Inc.

-

- *リストは網羅的ではありません

8. 投資分析

9. 今後の市場展望

アジア太平洋倉庫自動化産業セグメンテーション

アジア太平洋地域の倉庫自動化市場調査では、ハードウェア(AGV/AMR、AS/AR、ピースピッキングなど)、ソフトウェア(倉庫管理システム、倉庫実行システム)、サービス(付加価値サービス、メンテナンスなど)のサブセグメントを分析し、コンポーネント別にセグメント化しています。

さらに、倉庫とフルフィルメントセンターは、食品・飲料、郵便・小包、アパレル、雑貨、製造業などのエンドユーザーにわたって活動を行います。製造業には、主に自動車、電子機器、製薬部門が含まれます。また、COVID-19が調査した市場に与える影響も提供しています。

アジア太平洋倉庫自動化市場に関する調査FAQ

アジア太平洋地域の倉庫自動化市場の規模は?

アジア太平洋地域の倉庫自動化市場規模は、2025年には148億米ドルに達し、CAGR 17.30%で成長し、2030年には328億7000万米ドルに達すると予測されています。

現在のアジア太平洋地域の倉庫自動化市場規模は?

2025年には、アジア太平洋地域の倉庫自動化市場規模は148億米ドルに達する見込みです。

アジア太平洋地域の倉庫自動化市場の主要企業は?

ST Engineering、Toshiba Global、Yaskawa Electric Corporation (Yaskawa Motoman)、Daifuku Co., Ltd.、Godrej Consoveyo Logistics Automation Ltd. (GCLA)が主要企業です。(GCLA)がアジア太平洋倉庫オートメーション市場で事業を展開している主要企業です。

このアジア太平洋地域の倉庫自動化市場は何年をカバーし、2024年の市場規模は?

2024年のアジア太平洋地域の倉庫自動化市場規模は122.4億米ドルと推定されます。当レポートでは、アジア太平洋地域の倉庫自動化市場の過去の市場規模を、2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋地域の倉庫自動化市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***