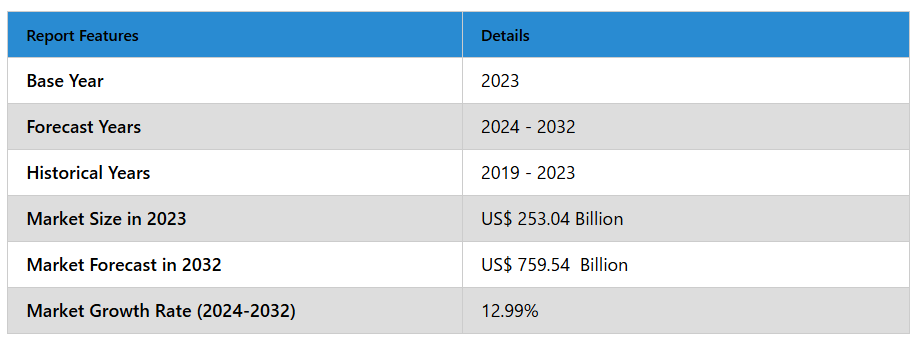

電子商取引(EC)決済の日本市場予測2024年-2032年:デジタルウォレット、クレジットカード、デビットカード、口座間決済(A2A)、後払い決済(BNPL)、代金引換(CoD)、プリペイド、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

日本の E コマース決済の概要 日本の電

日本の E コマース決済の概要

日本の電子商取引決済市場は、技術の進歩と消費者の嗜好の変化により、大きく成長しています。オンラインショッピングの利用増加に伴い、クレジットカード、モバイルウォレット、銀行振込などのデジタル決済手段が不可欠となっています。使いやすさとセキュリティの高さから、PayPay や楽天ペイなどの有名システムがますます普及しています。さらに、特に都市部では、非接触型決済の利用が加速しています。

日本市場は、信頼とセキュリティを重視する傾向が顕著であり、確立された決済手段が好まれています。しかし、若い顧客層は、分散型銀行や暗号通貨などの最先端の決済手段をより受け入れる傾向があります。企業は、こうした動向に対応するため、スムーズな決済手続きや強力な不正防止機能など、顧客体験の向上に投資しています。あらゆることを考慮すると、日本の電子商取引の決済業界は急速に変化しており、今後の拡大と革新に向けて準備が進んでいます。

日本のEC決済市場の成長要因

スマートフォンの普及率上昇とモバイル決済

日本はスマートフォンの普及率が高く、モバイルベースのEC取引を大幅に促進しています。消費者は、セキュリティやロイヤルティ機能を備えたPayPay、Rakuten Pay、Line Payなどのプラットフォームを通じてモバイル決済をますます好むようになっています。さらに、政府のキャッシュレス社会推進計画やQRコードベースの支払いシステムの導入拡大が後押ししており、スマートフォン取引がウェブベースの取引サイトにおいてより便利で普遍的なものとなっています。2020年には、日本のスマートフォンユーザー数は9,999万人に達しました。この数は過去5年間で着実に増加し、2015年の6,363万人から増加しています。2025年末には、スマートフォンユーザー数は1億1,461万人に達すると予測されています。

デジタルウォレットと非接触型決済の採用

デジタルウォレットの利便性と高いセキュリティにより、デジタルウォレットの普及と非接触型決済が最近増加しています。Apple Pay、Google Pay、Suica Mobileなどの決済ソリューションは、迅速でシームレスなeコマース取引を可能にしています。非接触型決済は、消費者が衛生的で効率的な決済手段を求める中、特にパンデミック以降、普及が進んでいます。この変化により、e コマースプラットフォームは複数のデジタル決済オプションを統合し、市場をさらに拡大しています。2025年1月、日本の革新的なクレジットカード発行会社であるライフカードは、生体認証決済カードを発表し、2025年上半期に商用展開を開始する予定です。

越境ECと国際ブランド

日本のEC市場では越境取引が拡大しており、国際ブランドが市場参入し、地域に合わせた支払いオプションを提供しています。消費者はAmazon JapanやAlibabaなどのグローバルプラットフォームから製品を購入する傾向が強まっており、安全な多通貨支払いソリューションが求められています。決済プロバイダーは、不正防止、通貨換算、シームレスな取引処理の改善を進めており、日本のEC決済エコシステムの拡大をさらに後押ししています。2023年には、ZOZOTOWNが新しい越境ECプラットフォームを導入する予定です。このプラットフォームは、日本のファッション・美容商品の販売に限定され、2022年9月までに200カ国以上への出荷を開始する予定です。

日本のEC決済市場の課題

現金取引の好み

デジタル決済が普及しているにもかかわらず、日本には現金中心の社会文化が根付いており、多くの消費者と小規模企業が現金取引を好んでいます。この文化のため、EC決済の普及率は比較的遅れています。小売業者は、従来の決済方法と先進的な決済方法を両立させるハイブリッドモデルを提供する必要があります。店舗でのデジタル決済の利便性とメリットを説明する啓発プログラムが不可欠です。

複雑な規制環境とコンプライアンス問題

日本は世界でも最も厳しい金融規制とデータセキュリティ法を有する国の一つです。EC企業は厳格なコンプライアンス基準を遵守する必要があります。決済サービスプロバイダーは、AML(資金洗浄防止)やKYC(顧客確認)など、常に変化する規制環境に適応する必要があります。これらの規制は安全性を確保する一方で、事業運営上の課題を引き起こします。デジタル決済機能の拡大を目指す企業にとってコスト増加要因となります。

日本のECデジタルウォレット決済市場

デジタルウォレットは、日本のEC決済市場で主流となりつつあります。楽天ペイ、ペイペイ、ラインペイなどにより、ユーザーは安全でシームレスかつ効率的な決済を利用できます。デジタルウォレットはオンラインストアで広く受け入れられており、キャッシュバック特典やロイヤルティ報酬を提供しながら、迅速な取引を可能にしています。QRコード決済やモバイルバンキングの採用も利用拡大を後押ししています。セキュリティのさらなる強化により、デジタルウォレットは日本のECプラットフォームで著しい成長を遂げるでしょう。2024年11月、PayPalはAlipay+との提携を拡大し、日本国内の加盟店ネットワークを拡大しました。これにより、300万件を超える国内加盟店がグローバルな決済エコシステムに接続され、国内企業は海外の訪問者がお気に入りの電子ウォレットでスムーズな決済体験を提供できるようになります。

日本の E コマースクレジットカード決済市場

クレジットカードは、日本の E コマース業界、特にデビットカードよりも銀行口座からの直接取引を好む消費者に広く利用されています。日本の銀行は E コマースプラットフォームと提携し、決済処理を簡素化し、セキュリティと不正防止を確保しています。クレジットカードと連動したデジタルウォレットも利便性を高め、ユーザーはクレジットなしで取引を行うことができます。デジタルバンキングサービスの進化に伴い、クレジットカード決済は日本の E コマース決済システムにおいて引き続き重要な役割を果たすでしょう。2024年12月、Slash Vision Labsは、日本初の暗号資産対応クレジットカード「Slash Card」をリリースしました。同社はプロジェクトにおいて地元のクレジットカード発行会社と提携する予定ですが、詳細は未確定です。現時点ではリリース日は未定ですが、同社は2025年にカードを導入する計画を発表しています。

日本EC食品・個人ケア支払い市場

日本のオンライン食品購入と個人ケア製品の需要は増加傾向にあり、これによりEC支払いが拡大しています。サブスクリプションベースの食品配達サービスやオンライン薬局もデジタル支払いに依存する傾向が強まっています。消費者は、安全で迅速な取引を保証するデジタルウォレット、クレジットカード、モバイルバンキングアプリを好んでいます。オンラインストアプラットフォームは、ユーザー体験の向上とチェックアウトプロセスの簡素化のため、AIを活用したパーソナライズド決済を導入しています。政府は、クレジットカード会社におけるAPIの採用促進と安全で便利なフィンテックサービスの拡大を通じ、現在の18.4%から2025年までにキャッシュレス決済の割合を40%に増加させる目標を掲げており、これにより金融分野のデジタル変革を加速させる方針です。

日本の E コマースファッション付属品決済市場

日本のファッション E コマース市場は活況を呈しており、消費者は国内外のブランドからアクセサリーを購入しています。販売を促進するには、決済の柔軟性が重要であり、「Buy Now, Pay Later(BNPL、後払い)」、クレジットカード、デジタルウォレットなどのオプションが人気を集めています。ファッション小売業者は、多様な消費者の好みに合わせて複数の決済ゲートウェイを統合しています。さらに、AI を利用した不正検出システムが取引のセキュリティを確保し、オンラインファッション購入者にシームレスなショッピング体験を提供しています。

技術革新と進歩:

日本の E コマース決済分野は、人工知能(AI)、機械学習、ブロックチェーンの進歩により、革新の波が押し寄せています。AI と機械学習により、不正検出、予測分析、およびカスタマイズされたユーザーエクスペリエンスが向上し、顧客の満足と信頼が高まっています。ブロックチェーン技術は、比類のないセキュリティと透明性を提供するため、E コマース決済エコシステムのユーザーやその他のプレーヤーは、相互の信頼関係を築きやすい傾向があります。

さらに、デジタル通貨、生体認証、スマートコントラクトなどの新しい支払いソリューションの登場により、取引の安全性、速度、効率が向上し、支払い環境が変化しています。日本企業は、消費者と企業の両方の変化するニーズに対応するため、研究開発に多額の投資を行い、最先端の製品を提供することで、日本のEC支払い市場が拡大しています。

日本EC決済企業ニュース

2023年11月、日本最大の金融サービス企業の一つである三菱UFJフィナンシャルグループ(MUFG)は、デジタルトランスフォーメーションを加速するため、アマゾン ウェブ サービス(AWS)と提携しました。MUFGはデジタル変革にAWSを活用します。複数年にわたる契約に基づき、MUFGはAWSの機械学習と生成型人工知能(AI)の機能を活用し、ワークフローの自動化と顧客のニーズに合わせたカスタマイズされた金融サービスを提供します。

2023年7月、ペイペイ株式会社は、LINEの仮想通貨およびブロックチェーン関連事業組織と共同で、「ペイペイ連携サービス」の導入を発表しました。これにより、ユーザーはペイペイマネーを使用して仮想通貨を購入し、仮想通貨取引プラットフォーム「LINE BITMAX」でペイペイマネーに換金することが可能になります。

日本のEコマース決済市場セグメント

種類 – 産業は8つの観点から分類されます。

- デジタルウォレット

- クレジットカード

- デビットカード

- アカウント間決済(A2A

- 後払い(BNPL

- 代金引換(CoD

- プリペイド

- その他

アプリケーション – 産業は5つの観点から分類されます。

- 電子・メディア

- 食品・パーソナルケア

- ファッションアクセサリー

- 家具・家電

- その他

すべての企業が5つの視点でカバーされています

- 概要

- 主要人物

- 最近の動向と戦略

- 製品ポートフォリオ

- 財務分析

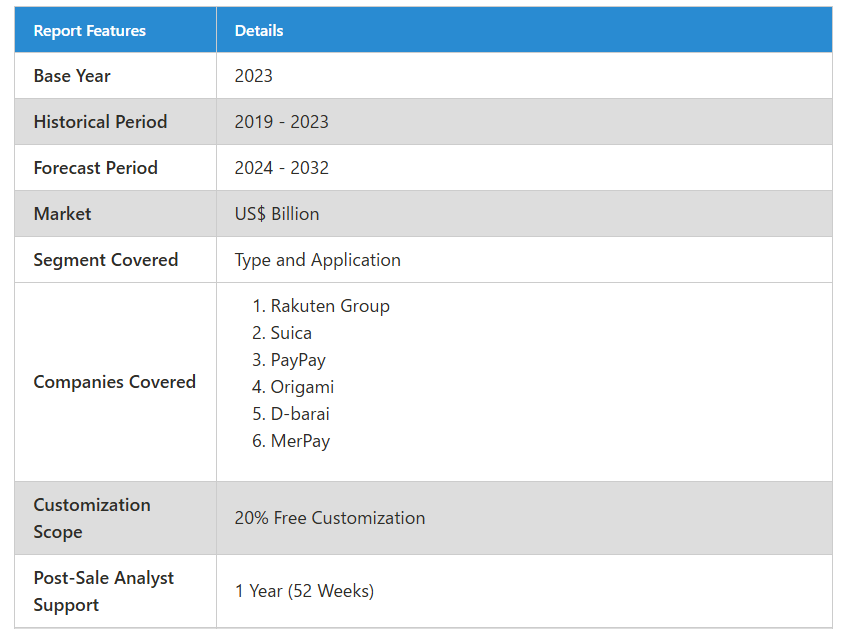

企業分析

- 楽天グループ

- Suica

- PayPay

- Origami

- D-barai

- MerPay

1. はじめに

2. 研究方法

3. 概要

4. 市場動向

4.1 成長要因

4.2 課題

5. 日本の E コマース決済市場

6. 市場シェア

6.1 種類

6.2 用途

7. 種類

7.1 デジタルウォレット

7.2 クレジットカード

7.3 デビットカード

7.4 アカウント間決済 (A2A)

7.5 購入後払い (BNPL)

7.6 代金引換 (CoD)

7.7 プリペイド

7.8 その他

8. 用途

8.1 電子・メディア

8.2 食品・パーソナルケア

8.3 ファッションアクセサリー

8.4 家具・家電

8.5 その他

9. ポートの 5 要因分析

9.1 購入者の交渉力

9.2 供給者の交渉力

9.3 競争の激しさ

9.4 新規参入の脅威

9.5 代替品の脅威

10. SWOT分析

10.1 強み

10.2 弱み

10.3 機会

10.4 脅威

11. 主要企業分析

11.1 楽天グループ

11.1.1 概要

11.1.2 主要人物

11.1.3 最近の動向と戦略

11.1.4 製品ポートフォリオ

11.1.5 財務状況

11.2 Suica

11.2.1 概要

11.2.2 主要人物

11.2.3 最近の動向と戦略

11.2.4 製品ポートフォリオ

11.2.5 財務分析

11.3 PayPay

11.3.1 概要

11.3.2 主要人物

11.3.3 最近の動向と戦略

11.3.4 製品ポートフォリオ

11.3.5 財務分析

11.4 Origami

11.4.1 概要

11.4.2 主要人物

11.4.3 最近の動向と戦略

11.4.4 製品ポートフォリオ

11.4.5 財務状況

11.5 D-barai

11.5.1 概要

11.5.2 主要人物

11.5.3 最近の動向と戦略

11.5.4 製品ポートフォリオ

11.5.5 財務分析

11.6 MerPay

11.6.1 概要

11.6.2 主要人物

11.6.3 最近の動向と戦略

11.6.4 製品ポートフォリオ

11.6.5 財務分析

*** 本調査レポートに関するお問い合わせ ***