体外診断(IVD)の日本市場予測2025年-2033年:臨床化学、分子診断、免疫診断、血液学、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

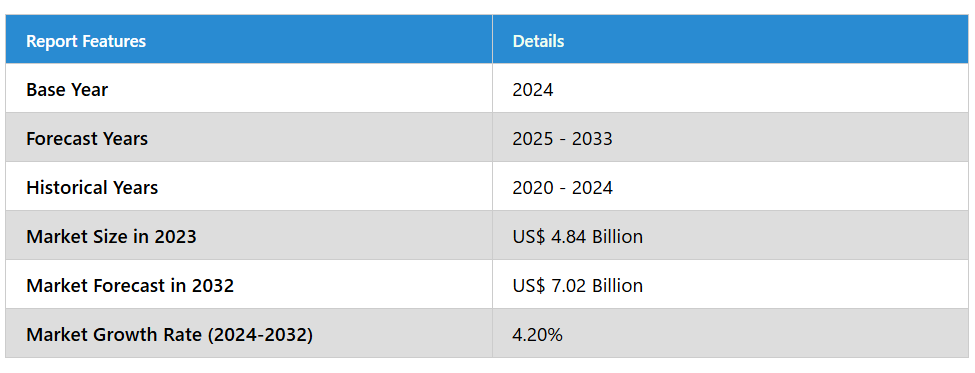

日本の体外診断薬(IVD)市場は、2024年の48億4000万米ドルから、2033年には70億2000万米ドルに成長すると予測されています。

2025年から2033年の間に、この市場は年平均成長率(CAGR)4.20%で成長すると予測されています。市場の成長は、診断技術の進歩、慢性疾患の有病率の増加、医療費の増加などの要因によって後押しされています。

体外診断(IVD)は、血液、尿、組織などの生体サンプルを、通常、実験室や診療現場などの体外で検査する医療検査です。IVD検査は、疾患の検出、健康状態のモニタリング、治療情報の提供に役立ちます。

IVDには、免疫測定、分子診断、臨床化学など、さまざまな技術が含まれます。

日本の体外診断薬(IVD)市場の展望

日本では、IVDは、特に癌、糖尿病、感染症などの疾患の早期診断に非常に重要です。慢性疾患の増加と高齢化により、高度な技術を用いた診断の需要が高まっています。日本の医療制度は、個別化治療と患者アウトカムの向上を可能にする精密医療のために、IVDに大きく依存しています。さらに、規制の整備や AI に基づく診断技術の革新により、IVD 検査の効率と利用しやすさがさらに向上しています。研究機関、診療所、病院などで IVD が広く利用されていることは、日本の変化する医療エコシステムにおいて、タイムリーかつ正確な医療判断を行う上で IVD が果たす役割の重要性を示しています。

日本のIVD市場の成長要因

慢性疾患の有病率の増加

日本の高齢化に伴い、がん、糖尿病、心血管疾患などの慢性疾患が増加しています。これにより、疾患の早期発見とモニタリングのための高度な IVD 技術のニーズが高まっています。分子検査や免疫測定は、加齢に伴う疾患の正確な診断を支援する診断機器です。また、政府は医療費の抑制を目的として、早期検診プログラムを積極的に推進しています。慢性疾患の発生率が増加する中、日本の IVD 市場は、病院や診断施設における効率的で正確かつ迅速な検査技術に対する需要の高まりに対応するために成長しています。HBV、結核(TB)、HCV、HIVなどの感染症、慢性疾患、がんは、日本が直面する課題です。人口の高齢化が進行しており、2023年9月現在、65歳以上の人口は約3,623万人です。

診断技術の進歩

日本は、医療技術の革新において世界トップクラスであり、IVD の進歩をリードしています。AI、自動化、次世代シーケンシング(NGS)の融合により、診断プロセスの精度が向上しています。デジタル病理機器や自動化ラボシステムにより、より迅速かつ正確な診断が可能になり、人為的ミスが最小限に抑えられます。ポイントオブケア検査の進歩により、特に地方や遠隔地での携帯性が向上しています。継続的な研究開発投資により、日本の IVD 市場は技術的に急速に進歩しており、さまざまな疾患の検査能力の向上に貢献しています。2024年9月、日本政府は、医療のデジタル化推進のため、電子カルテ(EMR)の導入を奨励しています。厚生労働省は、規制の障壁を緩和し、医療情報の共有化に助成金を提供しています。2022 年、日本政府は、医療のデジタル化と、クラウドベースの EMR、AI 支援による患者ケア、データポータビリティとセキュリティの強化との調和を図る「医療デジタル化推進計画」を導入しました。

政府の取り組みと医療への投資

日本政府は、医療政策や資金援助制度を通じて、IVD 技術の開発と導入を積極的に推進しています。病気の早期発見と精密医療のための公衆衛生プログラムにより、診断ソリューションの需要が拡大しています。また、日本の国民皆保険制度は、IVD 検査の手頃な価格と利用しやすさを保証しており、市場の成長を促進しています。政府は、特に個別化医療の分野において、診断研究の強化のために民間企業と協力しています。強力な規制および財政支援は、IVD 企業が新製品を発売するための安定した基盤となり、市場の成長を促進しています。日本の「ヘルスケア 2035」ビジョンは、迅速かつ公平な医療に基づいて、卓越した医療成果をもたらす長期的な医療制度を構築することを目標としています。このビジョンは、価値に基づく医療、人々のエンパワーメント、および国民皆保険を重視し、日本を医療分野における世界的なリーダーとすることを目指しています。

日本のIVD市場の課題

厳格な規制の枠組み

日本は、IVD 製品を含む医療機器の認可に関して厳しい規制政策を敷いています。医薬品医療機器総合機構(PMDA)は厳格な審査プロセスを維持しており、新しい診断技術の承認には長い時間がかかります。特に、市場に参入したばかりの国際企業にとっては、規制の遵守は困難です。こうした厳格な政策は、イノベーションを阻害し、高度な診断機器が利用できなくなる原因となるおそれがあります。企業は日本の規制を習得するために多大な時間とリソースを割く必要があり、市場への参入や拡大が困難です。

高度な診断検査の費用が高い

日本は医療制度が充実していますが、高度な IVD 検査は費用が高額であるため、一部の患者は利用できません。高度な分子診断、遺伝子検査、次世代シーケンシング(NGS)には、高価な機器や試薬が必要です。多くの病院やクリニックは、財政的な制約から高コストの診断機器への投資を躊躇しています。さらに、保険償還制度がこれらの検査の費用を全額カバーしないため、一般市民へのアクセスが制限されています。高度な診断技術の過剰な価格は、依然として日本における市場成長の最大の障害の一つです。

日本の使い捨てIVDデバイス市場

日本の使い捨てIVDデバイス市場は、クロスコンタミネーションのリスクを低減する、手頃な価格の単回使用診断製品への需要の高まりにより拡大しています。これらのデバイスは、ポイントオブケア検査(POCT)や実験室での応用において使用されるテストストリップ、サンプル収集キット、使い捨てカートリッジなどを含みます。COVID-19パンデミック以降、感染制御への懸念が高まったことが、使い捨てIVDデバイスの成長を後押ししています。さらに、糖尿病や感染症などの慢性疾患の在宅診断が市場拡大を後押ししています。患者安全と規制遵守の必要性により、日本における高品質な使い捨て診断機器の需要がさらに高まっています。

日本のがん/腫瘍学IVD市場

日本のがん/腫瘍学IVD市場は、がんの有病率の増加と早期診断および個別化治療への注目が高まっていることから成長しています。バイオマーカー検査、液体生検、遺伝子プロファイリングなどのIVD検査は、がん診断、予後予測、治療モニタリングに不可欠です。分子診断技術と次世代シーケンシング(NGS)の進展により、がんの検出精度が向上しています。がん検診プログラムへの政府支援と精密がん医療への投資増加も市場成長を後押ししています。人口の高齢化が進む中、患者アウトカムの向上と生存率向上につながる高度ながん診断装置の需要が拡大する見込みです。

日本の試薬IVD市場

日本の IVD 市場は、診断検査室における高品質の消耗品の需要が堅調な試薬セグメントが牽引しています。試薬は、臨床化学、免疫測定、分子診断において極めて重要な役割を果たしています。日本企業は、疾患特異的な試薬の開発を進めています。また、精密医療、特にがんや感染症の診断分野における研究の拡大も、カスタマイズされた試薬の需要を後押ししています。

日本IVD機器市場

自動分析装置、PCR 分析装置、画像診断プラットフォームなどの IVD 機器は、日本の診断市場において不可欠です。検査施設や病院では、効率的かつ精密な検査を実現するため、次世代の IVD 機器の導入が進んでいます。IVD 機器への人工知能(AI)と自動化の組み込みは効率性を向上させます。しかし、これらの機器の非常に高い価格が障壁となり、小規模な診断センターでの導入が困難となっています。

日本の臨床化学IVD市場

臨床化学検査は、日本の代謝疾患、肝臓疾患、腎臓疾患の診断において重要な役割を果たしています。高齢化に伴い、慢性疾患の検査用臨床化学分析装置の需要が高まっています。ポイントオブケア検査装置や自動化システムの利用が拡大し、診断検査室の検査所要時間が短縮されています。日本では予防医療が重視されており、この市場セグメントの拡大にさらに拍車がかかっています。

日本の血液学IVD市場

日本の血液学 IVD 市場は、白血病、貧血、血液疾患のスクリーニングの増加に伴い成長しています。自動血液分析装置は、全血球計算(CBC)や凝固因子の測定のために、検査室や病院で使用されています。デジタル血液分析装置などの技術革新により、診断の精度が向上しています。定期健康診断の推進に関する政府の取り組みも、血液学 IVD 製品の需要に貢献しています。

日本の分子診断IVD市場

分子診断は、遺伝子検査、感染症の検出、およびがん検診の技術向上を背景に、日本で最も急成長している IVD分野です。PCR ベースの検査および次世代シーケンシング(NGS)は、疾患の早期発見や個別化医療に広く活用されています。日本における精密医療の重視の高まりにより、特にがんや遺伝性疾患のスクリーニングにおいて、分子診断手法の導入が加速しています。2024年1月、bioMerieux は、病院が抗菌薬の処方最適化と医療関連感染の追跡を支援する臨床意思決定支援システムを開発したソフトウェア企業 LUMEDの買収を発表しました。

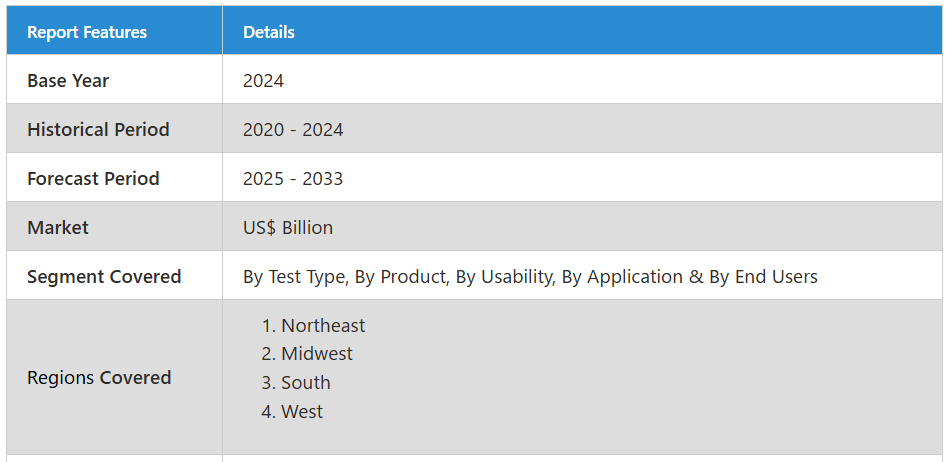

日本のIVD市場セグメント

検査の種類

- 臨床化学

- 分子診断

- 免疫診断

- 血液

- その他の種類

製品

- 機器

- 試薬

- その他

使いやすさ

- 使い捨て IVD 機器

- 再利用可能な IVD 機器

用途

- 感染症

- 糖尿病

- がん/腫瘍

- 心臓病

- 自己免疫疾患

- 腎臓病

- その他の用途

エンドユーザー

- 診断研究所

- 病院および診療所

- その他のエンドユーザー

すべての主要企業は、4 つの観点から取り上げています。

- 概要

- 主要人物

- 最近の動向

- 収益

主要企業分析

-

- Abbott Laboratories

- Danaher Corporation

- Biomerieux

- Roche Diagnostics

- Becton

- Sysmex Corporation

- Bio–Rad Laboratories, Inc.

- Thermofisher Scientific Inc.

1. はじめに

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

4.3 機会

5. 日本の体外診断薬市場

6. 市場シェア – 日本の体外診断薬

6.1 検査の種類別

6.2 製品別

6.3 用途別

6.4 アプリケーション別

6.5 エンドユーザー別

7. 検査の種類

7.1 臨床化学

7.2 分子診断

7.3 免疫診断

7.4 血液学

7.5 その他の種類

8. 製品

8.1 機器

8.2 試薬

8.3 その他

8.4 用途別

8.5 使い捨てIVD機器

8.6 再利用可能IVD機器

9. 用途

9.1 感染症

9.2 糖尿病

9.3 がん/腫瘍学

9.4 心臓病学

9.5 自己免疫疾患

9.6 腎臓病学

9.7 その他の用途

10. 最終ユーザー

10.1 診断検査室

10.2 病院およびクリニック

10.3 その他の最終ユーザー

11. ポーターの5つの力分析

11.1 新規参入の脅威

11.2 購入者の交渉力

11.3 代替品の脅威

11.4 供給者の交渉力

11.5 競争の激化

12. SWOT 分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 償還方針

14. 企業分析

14.1 アボット・ラボラトリーズ

14.1.1 概要

14.1.2 主要人物

14.1.3 最近の動向

14.1.4 収益

14.2 ダナハー・コーポレーション

14.2.1 概要

14.2.2 主要人物

14.2.3 最近の動向

14.2.4 収益

14.3 バイオメリュー

14.3.1 概要

14.3.2 主要人物

14.3.3 最近の動向

14.3.4 収益

14.4 ロシュ・ダイアグノスティックス

14.4.1 概要

14.4.2 主要人物

14.4.3 最近の動向

14.4.4 売上高

14.5 ベクトン

14.5.1 概要

14.5.2 主要人物

14.5.3 最近の動向

14.5.4 売上高

14.6 シスメックス株式会社

14.6.1 概要

14.6.2 主要人物

14.6.3 最近の動向

14.6.4 売上高

14.7 バイオ・ラッド・ラボラトリーズ株式会社

14.7.1 概要

14.7.2 主要人物

14.7.3 最近の動向

14.7.4 売上高

14.8 サーモフィッシャーサイエンティフィック株式会社

14.8.1 概要

14.8.2 主要人物

14.8.3 最近の動向

14.8.4 売上高

*** 本調査レポートに関するお問い合わせ ***