サービスロボットの日本市場予測2025年-2033年:輸送・物流、プロフェッショナルクリーニング、医療ロボット、ホスピタリティ、農業・フィールド

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

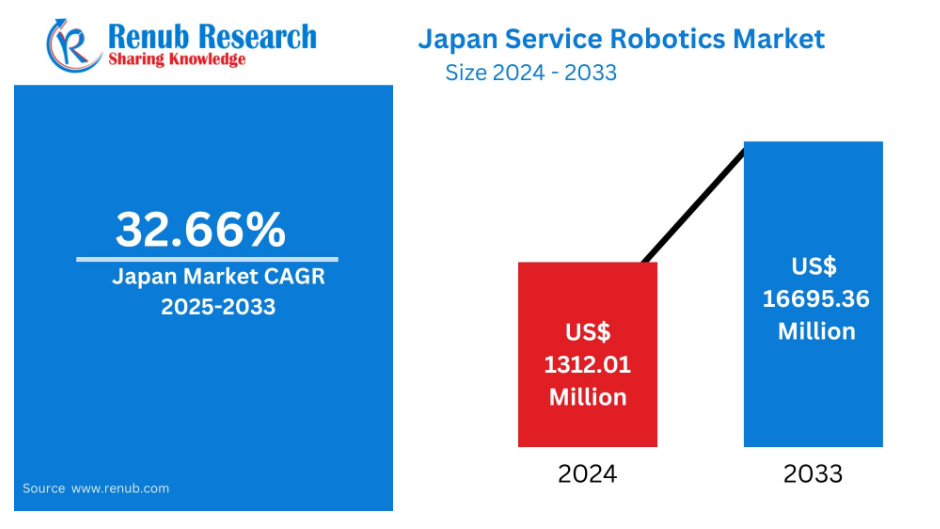

日本のサービスロボット市場は、2024年の13億1,201万米ドルから、2033年には166億9,536万米ドルに達し、2025年から2033年までの年平均成長率は32.66%になると予想されています。

医療や介護分野におけるサービスロボットの需要は、急速な高齢化と労働力不足によって推進されています。社会 5.0などの政府支援プログラムや、AIやスマートテクノロジーの開発により、その採用はさらに加速しています。

確かな技術基盤と自動化文化を背景に、日本のサービスロボット分野は世界トップレベルのイノベーションをリードしています。サービスロボットの開発は、産業用ロボットをはじめとするロボット分野における長年の専門知識からスムーズに進んでいます。

これらの技術は、パーソナルアシスタント、小売、物流、医療、ホスピタリティなどの産業でますます活用されています。サービスロボットの用途は、自律型配送システムや介護アシスタント、清掃ロボット、セキュリティロボットなど、ますます多様化しています。有名 IT 企業から革新的な新興企業まで、日本の企業は、サービスロボットの効率と直感性を向上させる機械学習、センサー技術、人間とロボットの相互作用の開発を先導しています。

日本の人口動態は、この産業の成長の重要な推進要因です。世界でも有数の高齢化と労働力人口の減少に伴い、家庭や職場における自動化のニーズが高まっています。患者のモニタリング、移動支援、付き添いなどの支援を行うサービスロボットが、病院、介護施設、高齢者施設などに導入されています。また、小売業やホスピタリティ業界でも、顧客サービス、人手不足の補完、業務負担の軽減のためにロボットが活用されています。日本は、日常生活におけるロボットの受容度が高く、ロボットの普及を促進する環境があります。

デジタルトランスフォーメーションと AI 統合を推進する「Society 5.0」などの国家戦略や資金援助プログラムを通じて、日本政府はロボット工学の開発を積極的に支援しています。サービスロボットのイノベーションは、学術機関、企業、政策立案者間の協力によって推進されています。しかし、研究コストの高さ、法的規制、人間とロボットの協調のさらなる進歩の必要性などが、市場の障害となっています。品質、信頼性、倫理的な導入を優先するエコシステムが発展している日本 は、こうした障害にもかかわらず、サービスロボットのイノベーションにおいて世界トップの地位を維持しています。積極的な取り組みにより、インテリジェントサービスロボットの開発と統合に関する国際基準の策定に向けた立場を確立しています。

日本のサービスロボット市場を牽引する主な要因

高齢化と労働力不足

日本におけるサービスロボットの導入は、主に高齢化と労働力人口の減少によって推進されています。高齢者介護の需要の高まりと介護者の不足から、病院、介護施設、高齢者施設などでロボットの利用がますます増加しています。これらのロボットは、付き添い、移動の介助、薬の服用を思い出させるなどの役割を担い、介護者の負担を軽減しています。同時に、小売、ホスピタリティ、物流などの産業では、労働力不足から、反復作業や肉体的に過酷な作業にサービスロボットの導入が迫られています。このような人口動態によるロボットソリューションの需要は今後も継続するため、この産業は日本の医療インフラと経済の持続可能性に関する長期計画において極めて重要な役割を担っています。

政府支援および国家政策プロジェクト

日本政府は、奨励法、研究開発への資金援助、および「Society 5.0」などの国家プログラムを通じて、ロボットを積極的に推進しています。このプロジェクトは、IoT、ロボット、人工知能などの最先端技術を社会のあらゆる分野に導入することを奨励しています。インフラ、医療、災害救援、日常生活におけるサービスロボットの開発と応用を促進するための具体的な取り組みや財政的インセンティブがあります。ロボット製品の市場投入を加速するため、規制改革も実施されています。こうした強力な制度的支援により、幅広いサービスロボットの応用分野におけるイノベーションと商業化が加速し、新興企業と老舗ロボット企業の双方にとって好ましい環境が生み出されています。

技術と顧客受容における

リーダーシップ

サービスロボットの急速な革新は、日本の優れた研究開発能力とロボット分野における長年のリーダーシップによって支えられています。人工知能、マシンビジョン、センサーの統合、人間とロボットの相互作用などの開発により、ロボットはよりスマートで、より自立し、より使いやすくなっています。公共および民間の両方で効果的かつ安全に機能するロボットは、日本企業の得意分野です。さらに、ロボットは、好意的に、あるいは愛情を込めて見られることが多い日本の文化において、高い受容性があります。日本は、ロボット受付係やホテルスタッフ、パーソナルアシスタント、ロボットペットなど、日常生活への導入が促進される開放的な社会であるため、新しいサービスロボットソリューションの試験・開発に最適な市場です。

日本のサービスロボット市場の課題

高い運用・開発費用

日本はロボット分野では世界トップクラスですが、サービスロボット業界には大きな財政的障害があります。高度なサービスロボットの設計、開発、商品化には、ハードウェア、ソフトウェア、試験に多額の投資が必要です。さらに、多くのロボットには、高精度センサーやアクチュエータなどの特殊部品が必要であり、製造コストが高くなります。また、維持、更新、技術サポートなどの継続的なコストも、機関や中小企業によるこれらのシステムの普及を妨げる要因となっています。参入コストの高さは、中小企業やスタートアップ企業のイノベーションを阻害し、市場投入までの時間を遅らせる要因となっています。特に、高齢者介護や小規模なホスピタリティ事業など、予算が限られている産業では、大量生産や技術の進歩によってコストが削減されるまで、手頃な価格は依然として障壁となっています。

相互運用性と統合の課題

サービスロボットが高度化し、日常業務に組み込まれるようになるにつれて、サービスロボットと人間のワークフローとの円滑な相互作用を保証することが困難になる可能性があります。多くのロボットを効率的に運用するには、特殊な環境やインフラの変更が必要となり、設置に時間がかかり、費用も増加します。他のデジタルプラットフォーム、セキュリティ手順、クラウドベースのシステムとの同期がうまくいかないロボットなど、相互運用性の問題により、運用効率が低下する可能性があります。例えば、病院業界では、サービスロボットは、人間のスタッフの業務、施設管理ソフトウェア、電子健康データと共存する必要があります。統合の問題は、ユーザーエクスペリエンスを損ない、拡張性を制限し、特に信頼性が必須の分野では、標準化されたプラットフォームやプロトコルがない場合、導入に対する反対意見を生む可能性があります。

日本のサービスロボット市場 地域別分析

東京サービスロボット市場

東京は、活気あるスタートアップ、学術、企業の研究開発エコシステムにより、日本のサービスロボットのイノベーションの拠点となっています。自動運転の配送ロボットやレストランのヘルパーなどの試験導入は、小売、ホスピタリティ、医療、都市モビリティなどの業界で行われています。空港、鉄道駅、ホテルでは、業務効率の向上のために、自律型清掃ロボット、移動ロボット、顧客支援ロボットの試験運用が行われており、都市運営者は、レストランでのサービスを迅速化するためにロボットウェイターを導入しています。また、東京のスタートアップ企業は、企業のスタートアップコストを削減する、ロボット・ア・サービス(RaaS)のビジネスモデルや自律型移動ロボットの開発を進めています。東京は、ロボットに対する文化的な受容性が高く、国の技術イニシアチブによる積極的な政府支援も受けているため、都市型サービスロボットの開発において引き続き先駆的な役割を果たしています。

関西のサービスロボット市場

大阪、京都、神戸は、いずれも関西圏に属しており、強固な産業基盤、最先端の研究施設、そして活気あるイノベーションのエコシステムにより、サービスロボットの盛んな地域となっています。地元企業や学術機関が連携して、セキュリティ、清掃、物流、案内などの分野における自律型ロボットのパイロットプロジェクトを進めています。

大都市や広大な公共スペースでのこれらの技術の試験運用が、スマートシティの開発を後押ししています。大阪では、遊園地や商業施設などで、監視や訪問者対応にサービスロボットがすでに活用されています。ロボットのインフラ整備への投資や、地方自治体による地域支援も、成長を後押ししています。関西は、技術的ノウハウと実地試験場という2つの強みを兼ね備え、日本のサービスロボットの拡大において重要な役割を担っています。

愛知県のサービスロボット市場

名古屋や豊橋などの都市を含む愛知県は、その強固な製造・技術基盤と、世界ロボットサミットなどのイベントを戦略的に開催していることから、日本のサービスロボットの主要中心地となっています。地域では、職場、医療機関、商業ビルなど、実環境でのサービスロボットの試験導入や実用化が進められています。近年、豊橋市には、地元の産業や自動車市場向けに協働ロボットのメーカーが相次いで進出しています。医療、物流、スマートシティの統合など、サービスロボットの主要なイノベーション拠点である愛知県は、地域産業や国のイノベーションプログラムに支えられ、広範な研究開発、産業インフラ、実証実験場などを備えています。

市場セグメント

日本のサービスロボット市場と販売台数

- 輸送・物流

- 業務用清掃

- 医療用ロボット

- ホスピタリティ

- 農業・フィールド

都市

- 東京

- 関西

- 愛知

- 神奈川

- 埼玉

- 兵庫

- 千葉

- 福岡

- 静岡

主要なプレイヤーをすべて網羅

- 概要

- 主要人物

- 最近の動向

- SWOT分析

- 売上高分析

企業分析

-

- KUKA

- iRobot Corporation

- Intuitive Surgical, Inc

- Panasonic Corporation

- Fanuc

- ABB Ltd

- Stryker Corporation

目次

1. はじめに

2. 研究と方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 研究アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. 概要

4. 市場動向

4.1 成長要因

4.2 課題

5. 日本市場および数量分析 – 日本のサービスロボット

5.1 市場

5.1.1 過去の市場動向

5.1.2 市場予測

5.2 数量

5.2.1 過去の数量動向

5.2.2 市場予測

6. シェア分析 – 世界のサービスロボット

6.1 セグメント別市場シェア

6.2 セグメント別数量シェア

6.3 都市別市場シェア

7. セグメント – サービスロボット市場および数量分析

7.1 輸送および物流

7.1.1 市場

7.1.1.1 市場分析

7.1.1.2 市場規模および予測

7.1.2 数量

7.1.2.1 数量分析

7.1.2.2 数量規模および予測

7.2 業務用清掃

7.2.1 市場

7.2.1.1 市場分析

7.2.1.2 市場規模および予測

7.2.2 数量

7.2.2.1 数量分析

7.2.2.2 数量規模および予測

7.3 医療用ロボット

7.3.1 市場

7.3.1.1 市場分析

7.3.1.2 市場規模と予測

7.3.2 ボリューム

7.3.2.1 ボリューム分析

7.3.2.2 ボリューム規模と予測

7.4 ホスピタリティ

7.4.1 市場

7.4.1.1 市場分析

7.4.1.2 市場規模と予測

7.4.2 ボリューム

7.4.2.1 数量分析

7.4.2.2 数量規模と予測

7.5 農業とフィールド

7.5.1 市場

7.5.1.1 市場分析

7.5.1.2 市場規模と予測

7.5.2 数量

7.5.2.1 数量分析

7.5.2.2 数量規模と予測

8. 主要10都市

8.1 東京

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 関西

8.2.1 市場分析

8.2.2 市場規模と予測

8.3 愛知

8.3.1 市場分析

8.3.2 市場規模と予測

8.4 神奈川

8.4.1 市場分析

8.4.2 市場規模と予測

8.5 埼玉県

8.5.1 市場分析

8.5.2 市場規模と予測

8.6 兵庫県

8.6.1 市場分析

8.6.2 市場規模と予測

8.7 千葉県

8.7.1 市場分析

8.7.2 市場規模と予測

8.8 北海道

8.8.1 市場分析

8.8.2 市場規模および予測

8.9 福岡

8.9.1 市場分析

8.9.2 市場規模および予測

8.10 静岡

8.10.1 市場分析

8.10.2 市場規模および予測

9. バリューチェーン分析

10. 5つの競争要因分析

10.1 購入者の交渉力

10.2 供給者の交渉力

10.3 競争の度合い

10.4 新規参入の脅威

10.5 代替品の脅威

11. SWOT分析

11.1 強み

11.2 弱み

11.3 機会

11.4 脅威

12. 価格ベンチマーク分析

12.1 KUKA

12.2 iRobot Corporation

12.3 Intuitive Surgical, Inc

12.4 Panasonic Corporation

12.5 Fanuc

12.6 ABB Ltd

12.7 Stryker Corporation

13. 主要企業分析

13.1 KUKA

13.1.1 概要

13.1.2 主要人物

13.1.3 最近の動向

13.1.4 SWOT分析

13.1.5 売上高分析

13.2 iRobot Corporation

13.2.1 概要

13.2.2 主要人物

13.2.3 最近の動向

13.2.4 SWOT分析

13.2.5 売上高分析

13.3 Intuitive Surgical, Inc

13.3.1 概要

13.3.2 主要人物

13.3.3 最近の動向

13.3.4 SWOT分析

13.3.5 売上高分析

13.4 パナソニック株式会社

13.4.1 概要

13.4.2 主要人物

13.4.3 最近の動向

13.4.4 SWOT分析

13.4.5 売上高分析

13.5 ファナック

13.5.1 概要

13.5.2 主要人物

13.5.3 最近の動向

13.5.4 SWOT分析

13.5.5 売上高分析

13.6 ABB Ltd

13.6.1 概要

13.6.2 主要人物

13.6.3 最近の動向

13.6.4 SWOT 分析

13.6.5 収益分析

13.7 ストライカー・コーポレーション

13.7.1 概要

13.7.2 主要人物

13.7.3 最近の動向

13.7.4 SWOT 分析

13.7.5 収益分析

*** 本調査レポートに関するお問い合わせ ***