ソーラーパネルの日本市場予測2025年-2033年:結晶シリコン、単結晶シリコン、多結晶シリコン、薄膜、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

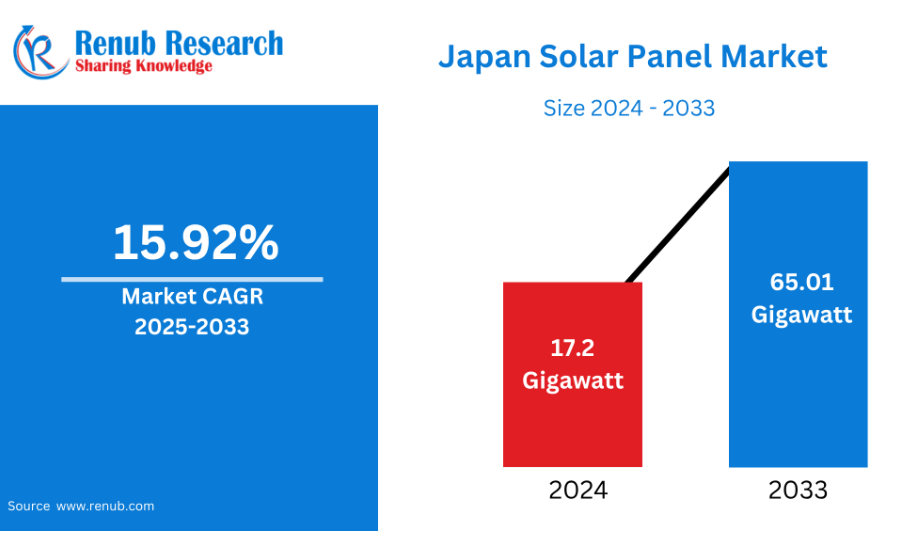

日本の太陽電池パネル市場は、 2024年の17.2ギガワットから2033年には65.01ギガワットに達し、2025〜2033年の年平均成長率は15.92%に達する見込みです。

この背景には、再生可能エネルギーに対する政府の優遇措置の増加、電気料金の上昇、持続可能なソリューションに対する顧客の要求があります。太陽光発電技術の技術的進歩と積極的な政策インセンティブにより、日本は依然としてアジアでトップの太陽光発電市場となっています。

ソーラーパネルは、太陽光発電(PV)セルを通して太陽光を電気に変換する装置です。

ソーラーパネルは通常、家庭用、商業用、産業用の太陽エネルギーを利用するために、屋根や空き地に設置されたり、インフラに組み込まれたりします。ソーラーパネルは、化石燃料の使用と二酸化炭素の排出を削減する、環境に優しいクリーンなエネルギー源です。

日本では、天然エネルギー資源が限られていることや、グリーンガス排出削減に向けた大規模な取り組みが行われていることから、ソーラーパネルの人気が高まっています。2011年の福島原発事故後、日本は太陽光発電に代表される再生可能エネルギーに照準を合わせました。政府による固定価格買取制度や補助金も、企業や家庭での導入レベルを引き上げました。

また、日本の技術革新と太陽光発電技術の進歩は、太陽光発電システムの効率と信頼性のレベルを押し上げました。人口密度の高い都市環境も、屋上に設置されるソーラーパネルの需要に拍車をかけており、太陽エネルギーは日本のクリーンエネルギー戦略の重要な特徴となっています。

日本ソーラーパネル市場の成長要因

政府の政策とインセンティブ

日本政府は、有利な政策、補助金、固定価格買取制度を提供することで、ソーラーパネルの導入を促進する上で重要な役割を果たしてきました。福島のメルトダウンの後、日本は再生可能エネルギーに全面的に移行し、ソーラーシステムを設置する消費者や企業に資金を提供しました。経済産業省(METI)も長期エネルギー計画を実施し、太陽光発電インフラをさらに後押ししました。こうした取り組みにより、ソーラーパネルの設置コストが下がり、再生可能エネルギーへのアクセスが増加します。2050年までにネットゼロを達成するという野心的な目標も相まって、日本の規制環境は家庭用、商業用、産業用の各分野におけるソーラーパネル市場の力強い成長の原動力となっています。日本の新エネルギー・産業技術総合開発機構(NEDO)も最近、太陽電池の技術革新に拍車をかけるため、高効率セル、サイト別システム、PVモジュールのリサイクル、長期的な電力安定性をターゲットとした5年間の研究開発プログラムを開始しました。

エネルギー価格の高騰とエネルギー安全保障への懸念

日本は天然資源に乏しいため、輸入エネルギーに過度に依存しており、世界のエネルギー価格変動や供給停止にさらされています。このような依存体質が、費用対効果が高く安全な代替エネルギーとして、自家発電による太陽光発電の需要に拍車をかけています。化石燃料のコストが世界的に上昇する中、消費者も生産者も、予測可能で安定した電力コストとしてソーラーパネルに注目しています。このシフトは、経済的目標と環境目標に沿ったものです。日本は常にエネルギーに依存しないことを最重要視しているため、ソーラーパネルは戦略的な選択肢と見なされるようになっており、そのため都市や町で需要が高くなっています。日本はCOP28で、2030年までに世界の再生可能エネルギー設備容量を3倍にすることを約束しました。しかし、日本はクリーンエネルギーよりも外国産の化石燃料に3倍以上の資金を投資しているため、その行動は約束とは正反対です。

技術革新と国内生産

日本は、パナソニックや京セラなどの企業が、高効率で長寿命、洗練されたデザインの一体型太陽電池パネルの生産でリードしており、太陽電池機器における技術革新で有名です。二面パネル、インテリジェント・インバーター、太陽電池ストレージの統合などの技術進歩により、太陽電池の性能と利便性が向上しています。また、国内生産によりサプライチェーンが寸断されるリスクが軽減され、製品の品質と保証サービスが保証されます。これらの技術は、最終消費者にとってのソーラー・エネルギー・システムの魅力を向上させるだけでなく、国際競争力も高めます。高効率で省スペースの太陽電池パネルを求める消費者が増えるなか、日本の技術力は引き続き市場拡大を推進する。日本は、原子炉20基分に相当する電力を発電するソーラーパネルを開発することにより、ソーラーエネルギー技術において特筆すべき記録的な偉業を達成しました。これらの新しい太陽電池パネル「スーパーセル」は、次世代ペロブスカイト太陽電池(PSC)技術を使用しており、太陽エネル ギーソリューションの新たな基準となっています。

日本の太陽電池市場の問題点

土地の確保と設置スペースの制限

日本の人口過密と平地の狭さは、巨大な太陽電池設置に深刻な問題をもたらしています。特に都市部では、スペースの制約が地上の太陽光発電所設置の妨げとなっています。屋上設置の問題は軽減されるものの、古い建物はソーラーパネルを載せるための構造的強度が不足しています。特に東京や大阪のような都心部では、空き地が多いことが成長の妨げになっています。この制限により、カスタマイズされた設計の必要性から設置コストが高くなり、浮体式または産業用太陽光発電技術に多額の資本支出を行わなければ、太陽エネルギー設備の拡張性が制限されます。

固定価格買取制度(FiT)の削減

固定価格買取制度はもともとソーラーパネルの普及を後押ししてきましたが、最近のFiT金利引き下げにより、新規設置に対する経済的インセンティブは先細りになっています。政府が市場の自立を促すために高い関税を段階的に引き下げるにつれ、投資回収の窓口が長くなり、価格に敏感な消費者や中小企業にとって太陽光発電プロジェクトの魅力が薄れています。価格競争力と補助金の少ない市場モデルへの変化は、太陽光発電の導入率を減速させる可能性があります。将来の政策改革に関する不確実性も投資家の信頼に影響を与えます。今後もペースを維持するためには、市場はコスト効率、技術革新、エネルギー貯蔵の統合により依存する必要があります。

日本の結晶シリコン太陽電池市場

日本では、エネルギー変換効率の高さと稼働期間の長さから、結晶シリコン(c-Si)分野が市場をリードしています。住宅用と商業用では、単結晶と多結晶の種類が主に利用されています。日本では品質、性能、小型化が重視されており、これらはc-Siパネルの特性に適しています。これらのパネルは、スペース効率が重要な屋上設置に適しています。現地メーカーは、自動化や新素材の導入など、より効率的で安価なものにするための投資を続けています。グリッドパリティが実現するまでの間も、おそらく結晶シリコンパネルが新規太陽光発電設備の最有力選択肢となるでしょう。

日本の薄膜太陽電池市場

薄膜太陽電池は、建物一体型太陽光発電(BIPV)や携帯用太陽電池製品など、軽量で柔軟な材料を使用する特殊用途向けに日本で人気を集めています。結晶シリコンパネルに比べ効率は劣るものの、曲面や不規則な表面への設置が容易で審美的な魅力があるため、建築目的での利用が多くなっています。日本は技術革新に重点を置いているため、CIGS(セレン化銅インジウムガリウム)などの材料が進歩し、市場性が高まっています。また、薄膜パネルは環境にやさしい製造方法であり、日本のグリーン志向に合致しています。ニッチでカスタマイズされたソーラー・ソリューションの需要が高まる見込み。

日本の商業用ソーラーパネル市場

日本の商業用市場は、高い電気料金を最小限に抑え、ESG(環境、社会、ガバナンス)のコミットメントを満たす方法として、ソーラーパネルの採用を増やしています。オフィスビル、ショッピングモール、学校、倉庫などでは、エネルギー自給率を高める方法として、屋上ソーラーパネルの採用が増えています。企業の持続可能性の推進とカーボンニュートラルが、太陽光発電システムの採用を後押ししています。加えて、税額控除や無利子ローンといった形の政府補助金も、太陽光発電の導入をより手頃なものにしています。一般に、商業用顧客は家庭用消費者に比べて資金調達能力が高いため、この分野は日本の太陽光発電成長の重要な原動力となっています。

日本の産業用ソーラーパネル市場

日本の産業分野は、エネルギー効率を高め、二酸化炭素排出量を削減する方法として、主に製造業や物流業でソーラーパネルを採用しています。工場や工業団地のような大規模な産業団地では、太陽光発電のために広大な屋上や未使用の土地面積が広く利用されています。ソーラーパネルの普及は、日本の広範な産業の脱炭素化の勢いに追随するものです。さらに産業界は、特に送電網に制約のある地域では、電気料金の削減とエネルギー信頼性の向上から恩恵を受けます。スマートエネルギー管理や蓄電技術との統合も、産業用途での太陽光発電導入の可能性を高めており、高成長分野となっています。

関東ソーラーパネル市場

東京と日本最大の都市人口を抱える関東は、ソーラーパネルのターゲット市場です。人口密度が非常に高く、スペースが限られているため、住宅や商業ビルの屋上への普及が進んでいます。政府の補助金と持続可能性に対する消費者の意識が、この地域の開発を後押ししています。技術革新の中心地としての関東の地位も、高効率ソーラーやスマートソーラーへの需要を後押ししています。この地域のユーティリティや企業は、ソーラー・マイクログリッドやピアツーピアのエネルギー共有モデルも模索しています。この地域の最先端のエネルギー政策とデジタルインフラは、関東が都市型ソーラー導入に最適な場所であることを示しています。

東北のソーラーパネル市場

農村地域が広がり、日射量が多い東北は、地上設置型太陽光発電所やコミュニティ・ソーラー・イニシアチブの絶好の機会です。2011年の震災と原発事故の後、東北は再生可能エネルギー開発の中心地として認識されました。この地域では、エネルギー耐性を強化することを目的とした政府や民間による投資が行われました。また、ソーラーパネルの下で、あるいはソーラーパネルと並行して農業を行うアグロ・フォトボルタ(農業用太陽光発電)の採用も増えています。都市部に比べて地価が安いことも、太陽光発電の開発を促進しています。地域社会の後押しもあり、東北は日本のソーラーパネル産業の成長センターとして、その勢いを増しています。

中国ソーラーパネル市場

産業と家庭用が混在する中国地方では、ソーラーパネルの導入が着実に進んでいます。中国地方の主要都市である広島と岡山では、家庭用と商業用の両方の消費者から屋上ソーラーへの需要が高まっています。この地域は日射量もそこそこあり、中規模太陽光発電所に適した土地もあります。送電網を近代化し、自然エネルギーに対応するための中国電力の取り組みも市場を支えています。さらに、政府主催のソーラー・リース・プログラムや、公共太陽光発電の認知度向上を目的としたキャンペーンにより、中所得世帯でも太陽光発電が利用しやすくなっています。中国地方は、太陽光発電市場を緩やかながらも着実に拡大する態勢を整えています。

市場区分

種類

- 結晶シリコン

- 単結晶シリコン

- 多結晶シリコン

- 薄膜

- その他

最終用途

- 商業用

- 家庭用

- 産業

地域

- 関東地方

- 関西・近畿地方

- 中部地方

- 九州・沖縄地方

- 東北地方

- 中国地方

- 北海道地方

- 四国地方

5つのビューポイントで各社をカバー

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

主要プレーヤー分析

-

- First Solar Inc.

- SunPower Corporation

- Trina Solar Co. Ltd

- Sharp Corporation

- Hanwha Corporation

- LG Electronics Inc.

- JinkoSolar Holding Co. Ltd

- Mitsubishi Electric Corporation

- Toshiba Corp.

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本のソーラーパネル市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 種類別

6.2 最終用途別

6.3 地域別

7. 種類

7.1 結晶シリコン

7.1.1 市場分析

7.1.2 市場規模と予測

7.2 単結晶シリコン

7.2.1 市場分析

7.2.2 市場規模・予測

7.3 多結晶シリコン

7.3.1 市場分析

7.3.2 市場規模・予測

7.4 薄膜

7.4.1 市場分析

7.4.2 市場規模・予測

7.5 その他

7.5.1 市場分析

7.5.2 市場規模・予測

8. 最終用途

8.1 業務用

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 家庭用

8.2.1 市場分析

8.2.2 市場規模と予測

8.3 産業用

8.3.1 市場分析

8.3.2 市場規模と予測

9. 地域

9.1 関東地域

9.1.1 市場分析

9.1.2 市場規模・予測

9.2 関西・近畿

9.2.1 市場分析

9.2.2 市場規模・予測

9.3 中部・中部

9.3.1 市場分析

9.3.2 市場規模・予測

9.4 九州・沖縄地方

9.4.1 市場分析

9.4.2 市場規模・予測

9.5 東北地方

9.5.1 市場分析

9.5.2 市場規模・予測

9.6 中国地方

9.6.1 市場分析

9.6.2 市場規模・予測

9.7 北海道

9.7.1 市場分析

9.7.2 市場規模・予測

9.8 四国地方

9.8.1 市場分析

9.8.2 市場規模・予測

10. 金額別分析

11. ポーターのファイブフォース分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の程度

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱点

12.3 機会

12.4 脅威

13. 価格ベンチマーク分析

13.1 ファーストソーラー

13.2 サンパワー・コーポレーション

13.3 Trina Solar Co. Ltd.

13.4 シャープ

13.5 ハンファ株式会社

13.6 LG電子株式会社

13.7 JinkoSolar Holding Co. Ltd.

13.8 三菱電機株式会社

13.9 株式会社東芝

14. 主要プレーヤーの分析

14.1 ファーストソーラー

14.1.1 概要

14.1.2 キーパーソン

14.1.3 最近の動向

14.1.4 SWOT分析

14.1.5 収益分析

14.2 サンパワー・コーポレーション

14.2.1 概要

14.2.2 キーパーソン

14.2.3 最近の動向

14.2.4 SWOT分析

14.2.5 収益分析

14.3 Trina Solar Co. Ltd.

14.3.1 概要

14.3.2 キーパーソン

14.3.3 最近の動向

14.3.4 SWOT分析

14.3.5 収益分析

14.4 シャープ株式会社

14.4.1 概要

14.4.2 キーパーソン

14.4.3 最近の動向

14.4.4 SWOT分析

14.4.5 収益分析

14.5 ハンファ株式会社

14.5.1 概要

14.5.2 キーパーソン

14.5.3 最近の動向

14.5.4 SWOT分析

14.5.5 収益分析

14.6 LG電子株式会社

14.6.1 概要

14.6.2 キーパーソン

14.6.3 最近の動向

14.6.4 SWOT分析

14.6.5 収益分析

14.7 JinkoSolar Holding Co. Ltd.

14.7.1 概要

14.7.2 キーパーソン

14.7.3 最近の動向

14.7.4 SWOT分析

14.7.5 収益分析

14.8 三菱電機株式会社

14.8.1 概要

14.8.2 キーパーソン

14.8.3 最近の動向

14.8.4 SWOT分析

14.8.5 収益分析

14.9 株式会社東芝

14.9.1 概要

14.9.2 キーパーソン

14.9.3 最近の動向

14.9.4 SWOT分析

14.9.5 収益分析

*** 本調査レポートに関するお問い合わせ ***