経カテーテル心臓弁置換術の日本市場予測2025年-2033年:経カテーテル大動脈弁置換術、経カテーテル僧帽弁置換術、経カテーテル肺動脈弁置換術

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

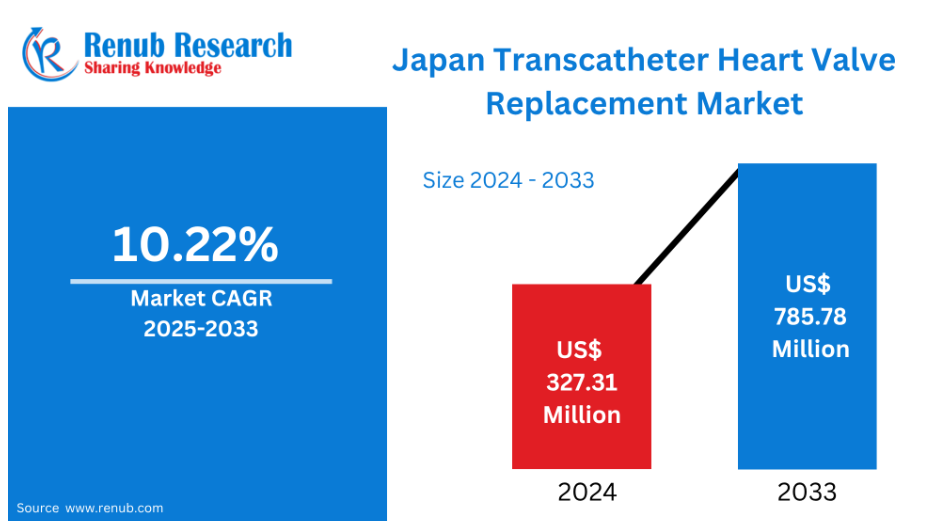

日本の経カテーテル心臓弁置換術市場は 、2024年の3億2,731万米ドルから2033年には7億8,578万米ドルに達すると予測され、2025年から2033年までの年平均成長率は10.22%です。

大動脈弁狭窄症の有病率が高く、高齢化が進む日本では、新しいデバイスの承認、強固な医療インフラ、有利な償還、手技の進歩が、TAVRの成長を促進しています。

高齢化と大動脈弁狭窄症などの大動脈弁疾患率の上昇が、日本の経カテーテル的心臓弁置換術(TAVR)市場の大きな成長を牽引しています。世界有数の長寿国である日本では、低侵襲な心臓手術を必要とする患者数が増加しています。

TAVRは、特に高リスクの高齢患者において、開心術に代わる人気の治療法となっています。このような増加傾向は、国の確立された医療制度に加え、最先端の心臓血管技術が臨床的に強く受け入れられていることに支えられています。さらに、迅速な市場参入と幅広いアクセスを促進するため、日本の規制機関は新しい心臓弁装置の承認手続きを迅速化しています。

日本におけるTAVR市場の主な原動力の一つは技術の進歩です。送達性能の向上、長寿命化、傍弁膜漏やバスキュラーアクセスの問題といった困難の少ない次世代経カテーテルバルブは、国内外のトップメーカーにより積極的に開発されています。低侵襲処置が好まれるようになり、患者の予後改善、入院期間の短縮、処置後の回復期間の短縮が需要を高めています。さらに、ハイブリッド手術室が日本の病院や心臓病クリニックで普及しつつあり、安全で効果的なTAVR治療が可能になっています。国内の臨床研究や学術研究プロジェクトは、TAVRの適応拡大や早期介入を支持するエビデンスを提供し続けています。

産業はその拡大にもかかわらず、依然として多くの障害に直面しています。より柔軟になってきているとはいえ、日本の厳しい規制の枠組みは、新しいデバイスを承認する前に広範な臨床データを必要とします。さらに、診療報酬体系が改善されつつあるとはいえ、手技や機器にかかる高額な費用が病院の財政を圧迫する可能性もあります。特に大都市以外では、TAVRを得意とする優秀なインターベンショナル・カーディオロジストや外科医が不足していることも障害となっています。しかし、こうした不足は、政府の援助、官民パートナーシップ、継続的な医師研修プログラムによって埋められつつあります。日本のTAVR市場は、高リスクと中リスクの両方の患者集団に対応できるよう発展しており、今後数年間は着実な発展が見込まれます。TAVR産業は、継続的な技術革新、戦略的提携、臨床利用の拡大により、今後日本で心臓構造治療がどのように開発されるかに大きな影響を与えるでしょう。

日本の経カテーテル心臓弁置換術市場の成長を促進する主な要因

医師の知識と教育の向上

日本では、経カテーテル的大動脈弁置換術(TAVR)に関する医師の専門知識の発達が著しく進んでいます。日本のインターベンショナル・カーディオロジストや心臓外科医は、国際的な心臓血管センターと提携して頻繁に作成された専門的なトレーニングプログラムにより、複雑な心臓構造手技を実施する優れた専門知識を持っています。これらのコースでは、術後のケア、器具の取り扱い、画像の解釈、患者の選択に重点を置いています。バーチャルシミュレーション、国際的なフェローシップ、実践的なワークショップを通じて臨床能力を向上させる機関が増えています。手技の安全性と成功率が顕著に改善された結果、TAVRに対す る医療界の信頼は高まっています。このような臨床的信頼の向上により、TAVRはより迅速に導入されるようになり、日本のTAVR産業全体の発展にも貢献しています。

イノベーションを支える規制

日本における規制の状況は、経カテーテル心臓弁システムのような救命医療イノベーションの迅速な導入を促進するように変化しています。有望な臨床データに裏付けされた新規の機器については、医薬品医療機器総合機構(PMDA)と厚生労働省(MHLW)が迅速な承認手続きと条件付き早期承認を実施しました。次世代TAVRシステムの市場導入を加速させた規制の柔軟性のおかげで、以前は選択肢が少なかった患者さんの選択肢が増えました。安全性、有効性、市販後調査の基準を維持するため、規制当局も医療提供者や産業関係者と緊密に連携しています。日本の規制の枠組みは、患者の安全性を犠牲にすることなく技術革新を促進することで、経カテーテル心臓弁置換術事業の成長の主要な推進力として浮上しています。

高まる知識と迅速な診断

心臓弁膜症、特に大動脈弁狭窄症に対する意識は、国を挙げての教育活動、患者運動、診断サービスへのアクセス改善により、日本全国で徐々に拡大しています。循環器専門医や一般開業医は、臨床評価や心エコー検査によって高齢者に弁膜症の早期兆候がないかどうかを評価することに、より注意を払っています。このため、症状が悪化する前に診断を受ける患者が増え、TAVRのような侵襲の少ない手技を迅速に紹介できるようになりました。また、メディア報道や地域保健の取り組みによって、早期介入の利点に対する一般の認識も高まっています。患者の予後を改善するだけでなく、このような積極的な診断と治療への動きはTAVR手術の需要を増加させ、産業の長期的な拡大を促進しています。

日本の経カテーテル人工心臓弁置換術市場における課題

高額な手術費用と設備費用

日本における経カテーテル的心臓弁置換術(TAVR)事業が直面している主な問題の1つは、そのプロセスと機器にかかる費用の高さです。心臓弁システムの高額な費用と、ハイブリッド手術室や最先端の画像診断機器のような専門的なインフラが必要なため、TAVRは日本の国民健康保険が適用されたとしても高額になります。病院の財政はこうした費用によって逼迫する可能性があり、特に予算が厳しい小規模の病院や地方の病院ではなおさらです。都市部の病院ではこのような費用をカバーしやすいにもかかわらず、地方や地域の病院の多くは、TAVRを実施することが困難であると感じています。この手技が臨床的に受け入れられつつあり、高リスクの患者や高齢の患者にとって利点があるにもかかわらず、この費用に関連する障壁が、より広い範囲での導入を妨げ、アクセスの不平等を助長しているのです。

限られた熟練労働力

TAVRを行うには、インターベンショナル・カーディオロジスト、心臓外科医、画像診断の専門家、およびサポート要員から成る高度に熟練したチームが必要です。日本の大都市医療センターはTAVRの能力を獲得するために大きな進歩を遂げましたが、地方や農村部では有資格者が依然として不足しています。都市中心部以外でのTAVRサービスの成長は、この矛盾によって制約されています。国際的なパートナーシップやトレーニングの取り組みはスキルギャップの解消に役立っていますが、このような複雑なプロセスに習熟するにはまだ時間がかかります。さらに、日本の医療従事者の高齢化によって、人員配置と後継者育成がより困難になっています。特に都市部以外では、新鮮で資格のある専門家の供給が十分でなければ、需要の増加に対応したTAVRサービスの開発に時間がかかる可能性があります。

日本の経カテーテル心臓弁置換術市場の地域分析

東京、大阪、名古屋のような都市では、洗練された心臓病施設と知識豊富な専門家が、より多くの手術件数と新技術の迅速な受け入れを可能にしており、日本のTAVR産業の大半が集中しています。地域分析は以下の通り:

東京の経カテーテル心臓弁置換術市場

東京の経カテーテル心臓弁置換術市場は、東京のトップレベルの学術機関や心臓治療機関に支えられて急成長しています。東京の洗練された病院では、最新のハイブリッド手術室や画像処理室が設置されており、安全性に優れたTAVR手術を大量に行うことができます。規制当局との提携や、自己拡張型弁やバルーン拡張型弁などの革新的なデバイスの早期導入により、現地での積極的な導入ペースが支えられています。東京の都市部の医療従事者には、インターベンショナル・カーディオロジストや心臓外科医が多く、特殊な構造的心臓の技術を有しているため、手技の増加が促進されています。東京は、低侵襲弁治療への移行を示す全国的な傾向にもかかわらず、技術導入、症例数、アウトカム研究において日本をリードしており、TAVRイノベーションにおける日本のベンチマーク地域です。

関西の経カテーテル心臓弁置換術市場

大阪、神戸、京都を含む関西地域は、日本の経カテーテル心臓弁置換(TAVR)事業にとって極めて重要な地域です。この地域の大病院のハイブリッド手術室と最先端の画像処理能力により、高い手術件数と優れた安全性が実現されています。国内外のデバイス開発企業との積極的なパートナーシップにより、関西は新世代のバルーン拡張型および自己拡張型バルブの導入と評価の臨床センターとして発展してきました。また、地域研修や症例共有を通じて、医師の知識も広がっています。関西の都市部は人口が密集しており、保険償還も有利であるため、市場は拡大していますが、地域的な普及は東京に遅れをとっています。

愛知県の経カテーテル心臓弁置換術市場

愛知県は経カテーテル的心臓弁置換術(TAVR)治療の主要拠点であり、日本第4の都市である名古屋市を擁しています。増加する低侵襲心臓手術は、名古屋の高度な医療インフラによって支えられています。心臓専門施設や設備の整った病院を含むこの地域の強力な医療インフラは、TAVRがこの地域でますます普及している理由の一助となっています。愛知県では高齢化が進んでおり、心臓弁膜症に対する意識が高まっているため、早期診断・早期治療の需要が高まっています。さらに、地域の医療施設と医療機器メーカーとの連携により、最先端の心臓弁膜症技術の導入が容易になり、患者の利便性と治療成績が向上しています。その結果、愛知県はTAVR市場において一貫した成長軌道をたどっています。

市場セグメント

種類

- 経カテーテル大動脈弁置換術

- 経カテーテル僧帽弁置換術

- 経カテーテル肺動脈弁置換術

材料

- 機械弁

- 生体弁

エンドユーザー

- 病院

- 外来手術センター

- その他

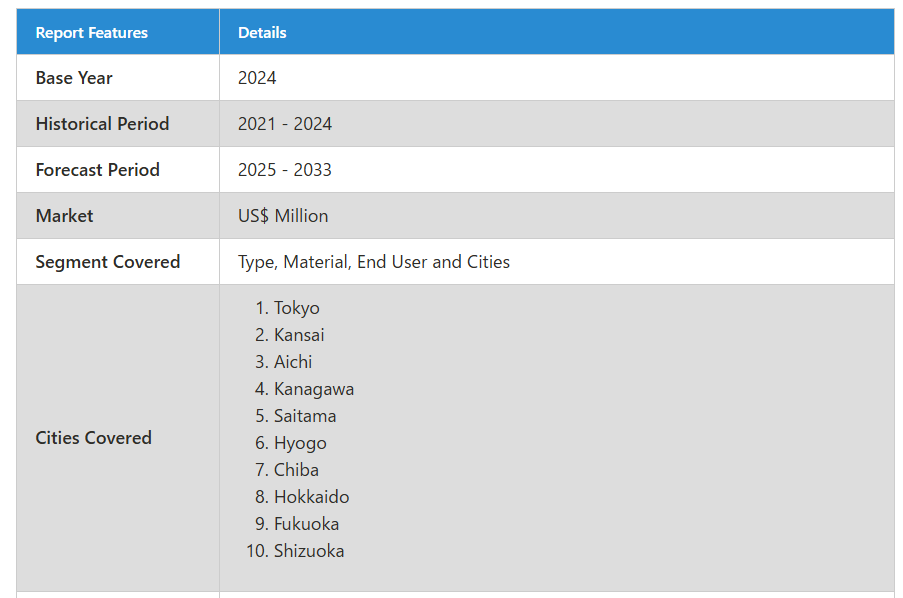

都市名

- 東京

- 関西

- 愛知県

- 神奈川県

- 埼玉県

- 兵庫県

- 千葉県

- 北海道

- 福岡県

- 静岡

主要プレーヤーを網羅

- 概要

- キーパーソン

- 最近の動向

- SWOT分析

- 収益分析

企業分析

-

- Edwards Lifesciences

- Abbott Laboratories

- Medtronic Plc

- LIVANOVA PLC

- Boston Scientific Corporation

- Artivion, Inc.

- MicroPort Scientific Corporation

- Venus Medtech (Hangzhou) Inc.

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本の経カテーテル心臓弁置換術市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 種類別

6.2 素材別

6.3 エンドユーザー別

6.4 都市別

7. 種類別

7.1 経カテーテル大動脈弁置換術

7.1.1 市場分析

7.1.2 市場規模・予測

7.2 経カテーテル僧帽弁置換術

7.2.1 市場分析

7.2.2 市場規模・予測

7.3 経カテーテル肺動脈弁置換術

7.3.1 市場分析

7.3.2 市場規模・予測

8. 材料

8.1 メカニカルバルブ

8.1.1 市場分析

8.1.2 市場規模と予測

8.2 バイオバルブ

8.2.1 市場分析

8.2.2 市場規模と予測

9. エンドユーザー

9.1 病院

9.1.1 市場分析

9.1.2 市場規模と予測

9.2 外来手術センター

9.2.1 市場分析

9.2.2 市場規模・予測

9.3 その他

9.3.1 市場分析

9.3.2 市場規模と予測

10. 上位10都市

10.1 東京

10.1.1 市場分析

10.1.2 市場規模・予測

10.2 関西

10.2.1 市場分析

10.2.2 市場規模・予測

10.3 愛知

10.3.1 市場分析

10.3.2 市場規模・予測

10.4 神奈川

10.4.1 市場分析

10.4.2 市場規模・予測

10.5 埼玉

10.5.1 市場分析

10.5.2 市場規模・予測

10.6 兵庫県

10.6.1 市場分析

10.6.2 市場規模・予測

10.7 千葉県

10.7.1 市場分析

10.7.2 市場規模・予測

10.8 北海道

10.8.1 市場分析

10.8.2 市場規模・予測

10.9 福岡

10.9.1 市場分析

10.9.2 市場規模・予測

10.10 静岡

10.10.1 市場分析

10.10.2 市場規模・予測

11. 金額別分析

12. ポーターのファイブフォース分析

12.1 買い手の交渉力

12.2 供給者の交渉力

12.3 競争の程度

12.4 新規参入の脅威

12.5 代替品の脅威

13. SWOT分析

13.1 強み

13.2 弱点

13.3 機会

13.4 脅威

14. 価格ベンチマーク分析

14.1 エドワーズライフサイエンス

14.2 アボット・ラボラトリーズ

14.3 メドトロニック

14.4 リバノバ・ピーエルシー

14.5 ボストン・サイエンティフィック・コーポレーション

14.6 アーティビオン社

14.7 マイクロポート・サイエンティフィック・コーポレーション

14.8 金星医療技術(杭州)有限公司

15. 主要プレーヤーの分析

15.1 エドワーズライフサイエンス

15.1.1 概要

15.1.2 キーパーソン

15.1.3 最近の動向

15.1.4 SWOT分析

15.1.5 収益分析

15.2 アボット・ラボラトリーズ

15.2.1 概要

15.2.2 キーパーソン

15.2.3 最近の動向

15.2.4 SWOT分析

15.2.5 収益分析

15.3 メドトロニック

15.3.1 概要

15.3.2 キーパーソン

15.3.3 最近の動向

15.3.4 SWOT分析

15.3.5 収益分析

15.4 リバノバ・ピーエルシー

15.4.1 概要

15.4.2 キーパーソン

15.4.3 最近の動向

15.4.4 SWOT分析

15.4.5 収益分析

15.5 ボストン・サイエンティフィック・コーポレーション

15.5.1 概要

15.5.2 キーパーソン

15.5.3 最近の動向

15.5.4 SWOT分析

15.5.5 収益分析

15.6 アーティビオン社

15.6.1 概要

15.6.2 キーパーソン

15.6.3 最近の動向

15.6.4 SWOT分析

15.6.5 収益分析

15.7 マイクロポート・サイエンティフィック・コーポレーション

15.7.1 概要

15.7.2 キーパーソン

15.7.3 最近の動向

15.7.4 SWOT分析

15.7.5 収益分析

15.8 金星医療技術(杭州)有限公司

15.8.1 概要

15.8.2 キーパーソン

15.8.3 最近の動向

15.8.4 SWOT分析

15.8.5 収益分析

*** 本調査レポートに関するお問い合わせ ***