関節再建機器市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

人工関節再建デバイス市場レポートは、デバイスタイプ(関節置換デバイスなど)、関節タイプ(膝、股関節など)、生体材料(金属合金など)、固定タイプ(セメントレスなど)、エンドユーザー(病院など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

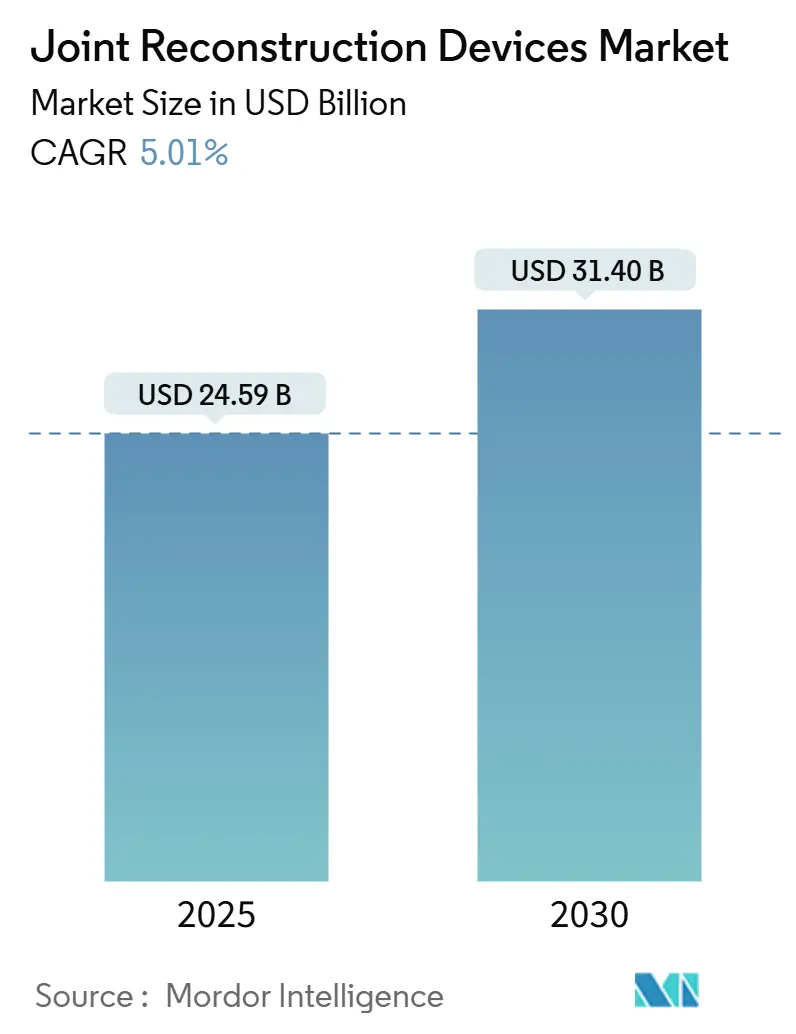

関節再建デバイス市場は、2025年に245.9億米ドルに達し、2030年までに314.0億米ドルへ成長すると予測されており、年平均成長率(CAGR)は5.01%と安定した伸びを示しています。この成長は、手技量から価値に基づく差別化への移行を反映しており、メーカーは単なるユニット数ではなく、技術的深さと臨床的エビデンスに基づいて競争しています。平均寿命の延長と変形性関節症の世界的な負担増が安定した需要を支える一方で、支払者予算の引き締めにより、新しいシステムは価格に見合う測定可能な成果を示すことが求められています。ロボット支援ナビゲーション、AIガイド計画、患者固有インプラントはもはやニッチな追加機能ではなく、病院や外来手術センターが在院期間の短縮、再置換率の削減、リハビリテーションの迅速化を目指す上で、重要な購入基準となっています。チタンやコバルト合金のサプライチェーン現地化の取り組みは原材料リスクの安定化を目指し、スマートインプラントがリアルタイムで患者データを収集・送信し始めるにつれて、サイバーセキュリティ対策も前面に出てきています。したがって、競争優位性は、イメージング、手術ロボット、術後分析を統合した調和の取れたハードウェア・ソフトウェアエコシステムにかかっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

主要なレポートのポイント

* デバイスタイプ別: 関節置換デバイスが2024年に52.34%の市場シェアを占め、骨切り術デバイスは2030年までに7.65%のCAGRで最も速い拡大を見せています。

* 関節タイプ別: 膝関節再建が2024年に45.45%の収益シェアで優位に立ち、肩関節デバイスは2030年までに8.01%のCAGRで成長すると予測されています。

* 生体材料別: 金属合金が2024年に52.34%の市場シェアを維持しましたが、生物学的材料および複合材料は2025年から2030年の間に7.36%のCAGRで進展しています。

* 固定タイプ別: セメントレスシステムが2024年に51.87%のシェアを獲得しましたが、セメント固定技術は2030年までに8.12%のより高いCAGRの見通しを示しています。

* エンドユーザー別: 病院が2024年の収益の55.87%を占めましたが、外来手術センターは2030年までに8.76%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年の世界売上高の42.45%を占めましたが、アジア太平洋地域は2030年までに6.78%の最も速いCAGRで成長する準備ができています。

世界の関節再建デバイス市場の動向と洞察

成長要因

* 整形外科疾患の有病率増加: 2021年には世界で6億700万人が変形性関節症に罹患しており、座りがちな生活と肥満が軟骨の摩耗を加速させ、2050年以降も増加が予測されています。インプラントの寿命延長により、より若い年齢での手術が承認され、予防的関節温存への転換が進んでいます。

* 高齢化人口の増加: 米国では2060年までに年間260万件の一次膝関節置換術が予測され、人口動態が需要を牽引しています。今後5年以内に65歳未満の患者が股関節・膝関節形成術の半数以上を占める見込みで、長期的な活動に耐える疲労強度の向上が求められています。

* 外来およびASC(外来手術センター)での関節置換術プログラムの台頭: 2017年には1%未満だった同日退院が2021年には30%超に増加しました。ASCは病院と比較して感染リスクが低く、総コストを約40%削減できるため、CMS(メディケア・メディケイドサービスセンター)は関節形成術を「入院のみ」リストから除外しました。プロバイダーは術前・術後ワークフローを再設計し、デジタルフォローアップツールに投資しています。

抑制要因

* 高額な手術・インプラント費用と償還上限: 2013年から2021年の間に、膝関節全置換術のメディケア支払額は881.40米ドル、股関節全置換術は839.17米ドルに減少しました。病院は利益率が縮小する中でより良い成果を出す必要があり、CMSは患者報告スコアの収集を義務化しています。再置換術は複雑性から支払バンドルを超過し、サプライコスト削減と価値に基づく購入契約への依存を強いています。

* インプラント安全性に関する厳格化・進化する規制監視: FDAによるMISHA膝関節システムのクラス2リコール(2024年)や、欧州の医療機器規制(MDR)が市販後監視を強化しています。メーカーは継続的な性能データと金属イオン監視を義務付けられ、開発期間が長期化しています。

セグメント分析

* デバイスタイプ別: 関節置換がパイプライン拡大を牽引

関節置換デバイスは2024年の売上高の52.34%を占め、市場の主要な地位を確立しています。骨切り術デバイスやロボット対応システムが7.65%のCAGRで成長を牽引しています。術中関節内センサーと従来のハードウェアを組み合わせ、リアルタイムのアライメントデータを取得する傾向が見られます。AI駆動の計画ソフトウェアと物理的機器を組み合わせた製品が台頭し、Zimmer BiometのOrthoGrid Hip AIは95%のコンポーネント位置精度を達成しました。償還が成果に基づくものに移行する中、データ検証された性能指標が差別化の鍵となっています。

* 関節タイプ別: 肩関節の勢いが既存セグメントを上回る

膝関節システムは2024年の世界売上高の45.45%を占めていますが、肩関節再建は8.01%のCAGRで最も急速に成長しています。これは、活動的な高齢者層の運動機能維持への要望が背景にあります。回旋腱板修復技術の改善やリバース型人工肩関節置換術が適応を拡大し、ROSA技術を用いた初のロボット支援肩関節置換術も実現しました。肩関節市場は2030年までに50億米ドルを超えると予測されています。股関節デバイスは人口の高齢化により着実に成長し、足首、手首、肘のソリューションは患者固有の3Dプリント技術により注目を集めています。

* 生体材料別: 生物学的材料が金属製主流に挑む

金属合金(主にチタンとコバルトクロム)は、その強度、加工性、長い臨床実績から2024年の売上高の52.34%を占めました。しかし、生物学的材料および複合材料は、骨統合や組織再生を促進するインプラントへの需要が高まり、7.36%のCAGRで進展しています。高エネルギープラズマ溶射や3Dプリント格子構造が、金属インプラントの表面特性を改善し、骨統合を促進する一方で、生体吸収性ポリマーやセラミックスなどの生物学的材料は、より生理学的な応答と長期的な組織再生を可能にしています。特に、骨形成を誘導する成長因子を組み込んだ複合材料や、感染リスクを低減する抗菌性コーティングが施された材料の開発が進んでいます。これらの革新的な材料は、将来的に金属製インプラントの適用範囲を補完し、あるいは一部代替する可能性を秘めています。

* エンドユーザー別: 病院が市場を牽引し、ASCが成長を加速

病院は、複雑な手術や緊急処置に対応できる設備と専門知識を持つため、2024年の市場の大部分を占めました。しかし、外来手術センター(ASC)は、費用対効果が高く、患者の回復時間が短いという利点から、CAGR 7.89%で最も急速に成長しています。これは、低侵襲手術技術の進歩と、より多くの処置が外来で行えるようになったことに起因します。整形外科クリニックも、診断から術後ケアまで一貫したサービスを提供することで、市場において重要な役割を担っています。

* 地域別: 北米が最大の市場、アジア太平洋地域が急成長

北米は、高度な医療インフラ、有利な償還政策、および主要企業の存在により、2024年の整形外科デバイス市場で最大のシェアを占めました。しかし、アジア太平洋地域は、高齢化人口の増加、医療費の増加、医療アクセスの改善により、最も急速に成長している地域です。特に中国とインドは、巨大な人口と経済成長を背景に、整形外科デバイスの需要が大幅に拡大しています。ヨーロッパは、確立された医療システムと技術革新により安定した市場を維持しており、ラテンアメリカと中東・アフリカ地域も、医療インフラの改善と医療観光の発展により着実に成長しています。

競争環境

整形外科デバイス市場は、多様な製品ポートフォリオと広範な地理的プレゼンスを持つ多国籍企業が支配する競争の激しい市場です。主要企業は、製品の差別化、技術革新、戦略的提携、および買収を通じて市場シェアを拡大しようとしています。

* 主要企業:

* DePuy Synthes (Johnson & Johnson): 整形外科分野のリーダーであり、関節再建、脊椎、外傷、スポーツ医学など幅広い製品を提供しています。

* Zimmer Biomet Holdings, Inc.: 膝、股関節、肩関節の再建に強みを持つグローバル企業です。

* Stryker Corporation: 整形外科インプラント、医療機器、外科用ナビゲーションシステムなどを提供しています。

* Medtronic plc: 脊椎、神経外科、およびその他の整形外科関連製品に注力しています。

* Smith & Nephew plc: スポーツ医学、外傷、関節再建に特化したグローバル企業です。

* Arthrex, Inc.: スポーツ医学と関節鏡手術の分野で革新的な製品を提供しています。

* Globus Medical Inc.: 脊椎および整形外科のソリューションに焦点を当てています。

* NuVasive, Inc.: 脊椎手術の技術革新に特化しています。

* Conmed Corporation: 整形外科、スポーツ医学、およびその他の外科分野の製品を提供しています。

* Wright Medical Group N.V. (Strykerに買収): 上肢および下肢の整形外科に特化していました。

* 競争戦略:

* 製品イノベーション: ロボット支援手術、3Dプリント、生体材料、患者固有のインプラントなどの新技術への投資が競争優位性の鍵となっています。

* M&A: 企業買収は、製品ポートフォリオの拡大、市場シェアの獲得、および新技術へのアクセスを可能にする一般的な戦略です。

* グローバル展開: 新興市場、特にアジア太平洋地域でのプレゼンスを確立し、拡大することが成長戦略の重要な要素です。

* 臨床的エビデンス: 製品の有効性と安全性を裏付ける強力な臨床データは、規制当局の承認と医師の信頼を得るために不可欠です。

* コスト効率: 医療費抑制の圧力が高まる中、費用対効果の高いソリューションを提供することが重要になっています。

市場の課題と機会

* 課題:

* 厳しい規制: 医療機器の承認プロセスは厳格で時間がかかります。

* 償還圧力: 医療費抑制の動きが、製品価格と利益率に影響を与えています。

* サイバーセキュリティリスク: 接続された医療機器の増加に伴い、データセキュリティの懸念が高まっています。

* サプライチェーンの混乱: 地政学的緊張やパンデミックは、サプライチェーンに影響を与える可能性があります。

* 機会:

* 高齢化人口: 整形外科疾患の有病率を高め、デバイスの需要を促進します。

* 技術進歩: ロボット支援手術、AI、3Dプリントなどの革新が市場を牽引します。

* 低侵襲手術: 患者の回復を早め、外来手術センターでの処置を可能にします。

* 新興市場: 医療インフラの改善と医療費の増加により、大きな成長潜在力があります。

* 個別化医療: 患者固有のインプラントや治療計画への需要が高まっています。

結論

世界の整形外科デバイス市場は、高齢化人口、技術革新、および新興市場からの需要に牽引され、今後も力強い成長を続けると予測されます。関節再建、特に肩関節と膝関節の分野が引き続き主要な成長ドライバーとなり、脊椎および外傷デバイスも安定した需要を維持するでしょう。生物学的材料や複合材料の進歩、ロボット支援手術の普及、および個別化医療への移行が、市場の将来を形作る重要なトレンドとなるでしょう。競争は激しいものの、イノベーションと戦略的パートナーシップを通じて、企業はこのダイナミックな市場で成功を収める機会を十分に持っています。

このレポートは、関節の可動性と機能を回復させるために損傷した関節(股関節や膝関節など)を置換または修復するインプラントである「関節再建デバイス」の世界市場について詳細に分析しています。これらのデバイスは通常、耐久性と生体適合性を考慮して金属、プラスチック、またはセラミック材料で作られており、患者の生活の質向上に貢献します。

市場は、デバイスタイプ(関節置換デバイス、骨切り術デバイス、関節鏡デバイス、再表面化デバイス、関節固定術デバイス、その他)、関節タイプ(膝、股関節、肩、足首、その他)、生体材料(金属合金、高分子材料、セラミック材料、生物学的・複合材料)、固定タイプ(セメントレス、セメント固定、ハイブリッド)、エンドユーザー(病院、整形外科専門クリニック、外来手術センター(ASC)、スポーツ医学・外傷センター)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細にセグメント化されています。

市場規模と成長予測に関して、関節再建デバイス市場は2025年に245.9億米ドルと評価され、2030年までに314.0億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 整形外科疾患の有病率の増加

* 世界的な高齢化人口の増加

* 低侵襲手術およびロボット支援手術の採用拡大

* 外来手術センター(ASC)や外来関節置換プログラムの台頭

* 3Dプリントによる患者特異的インプラントの償還動向の進展

* チタンおよびコバルト合金におけるサプライチェーンの現地化への取り組み

一方で、市場の成長を阻害する要因も存在します。

* 高い手術費用およびインプラント費用と償還上限とのギャップ

* インプラントの安全性に関する厳格化・進化する規制の監視

* 主要合金供給の不安定性による生産の中断

* センサー対応インプラントにおけるサイバーセキュリティおよびデータプライバシーのリスク

レポートでは、市場の競争環境、バリューチェーン分析、規制状況、ポーターのファイブフォース分析なども網羅しています。主要な競合企業としては、Zimmer Biomet Holdings Inc.、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Smith + Nephew plc、Medtronic plcなどが挙げられます。

特に注目すべきは、以下の主要な洞察です。

* 最も急速に拡大するデバイスセグメント: 骨切り術デバイスおよびデジタル対応関節置換システムは、2030年までに年間平均成長率(CAGR)7.65%で最も高い成長を遂げると予測されています。

* 外来手術センター(ASC)の役割: ASCは感染率を2.4%に抑え、総治療費を約40%削減できるため、保険者による病院からの症例移行が進み、その採用はCAGR 8.76%で増加しています。

* ロボット支援手術の重要性: ロボット支援関節形成術はすでに19%の生存率向上を示しており、世界中で100万件以上のMako手術が実施されるなど、必須の機能となりつつあります。

* 材料革新の展望: 生体複合材料、吸収性足場、およびチタンニオブ窒化物などの先進コーティングの幅広い使用が期待されており、これらは骨統合を促進し、金属アレルギーを軽減します。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、人口動態の変化、所得の増加、国内製造奨励策が相まって手術能力を拡大していることから、CAGR 6.78%で最も高い成長を牽引しています。

このレポートは、市場の機会と将来の展望についても分析し、未開拓の領域や満たされていないニーズを評価しています。関節再建デバイス市場は、技術革新と医療ニーズの変化に対応しながら、今後も持続的な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 整形外科疾患の有病率の増加

- 4.2.2 高齢化人口の増加

- 4.2.3 低侵襲およびロボット支援手術の採用の増加

- 4.2.4 外来およびASC関節置換プログラムの出現

- 4.2.5 3Dプリントされた患者固有のインプラントが償還の牽引力を獲得

- 4.2.6 チタンおよびコバルト合金におけるサプライチェーンの現地化イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 高い手術およびインプラント費用対償還上限

- 4.3.2 インプラントの安全性に対する厳格かつ進化する規制の監視

- 4.3.3 不安定な重要合金供給による生産の中断

- 4.3.4 センサー対応インプラントにおけるサイバーセキュリティおよびデータプライバシーのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 人工関節置換デバイス

- 5.1.2 骨切り術デバイス

- 5.1.3 関節鏡デバイス

- 5.1.4 再表面化デバイス

- 5.1.5 関節固定術デバイス

- 5.1.6 その他のデバイス

-

5.2 関節タイプ別

- 5.2.1 膝

- 5.2.2 股関節

- 5.2.3 肩

- 5.2.4 足首

- 5.2.5 その他の関節タイプ

-

5.3 生体材料別

- 5.3.1 金属合金

- 5.3.2 高分子材料

- 5.3.3 セラミック材料

- 5.3.4 生体材料 & 複合材料

-

5.4 固定タイプ別

- 5.4.1 セメントレス

- 5.4.2 セメント固定

- 5.4.3 ハイブリッド

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 整形外科専門クリニック

- 5.5.3 外来手術センター (ASC)

- 5.5.4 スポーツ医学 & 外傷センター

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ジンマー・バイオメット・ホールディングス株式会社

- 6.3.2 ストライカー・コーポレーション

- 6.3.3 ジョンソン & ジョンソン(デピュー・シンセス)

- 6.3.4 スミス・アンド・ネフュー plc

- 6.3.5 B. ブラウン(エスクラップ)

- 6.3.6 メドトロニック plc

- 6.3.7 ヌバシブ株式会社

- 6.3.8 ライト・メディカル・テクノロジー株式会社

- 6.3.9 コンメッド・コーポレーション

- 6.3.10 アースレックス株式会社

- 6.3.11 インテグラ・ライフサイエンス・ホールディングス・コーポレーション

- 6.3.12 グローバス・メディカル株式会社

- 6.3.13 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.14 DJOグローバル(エノビス)

- 6.3.15 エグザクテック株式会社

- 6.3.16 コンフォーミス株式会社

- 6.3.17 AAPインプランターテAG

- 6.3.18 アレグラ・オーソペディクス株式会社

- 6.3.19 アルファテック・スパイン株式会社

- 6.3.20 マイクロポート・オーソペディクス

- 6.3.21 オーソフィックス・メディカル株式会社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

関節再建機器とは、病気や外傷によって損傷した関節の機能や形態を修復・再建するために用いられる医療機器の総称でございます。主に、関節の痛みや可動域の制限といった機能障害を改善し、患者様の生活の質(QOL)の向上を目指すことを目的としています。変形性関節症や関節リウマチ、骨折、骨腫瘍など、様々な疾患や状態に対して適用され、人工関節置換術をはじめとする多くの整形外科手術において不可欠な存在となっております。

この機器には多岐にわたる種類がございます。最も代表的なものは「人工関節」で、股関節、膝関節、肩関節、肘関節、足関節、指関節など、全身の主要な関節に対応する製品が開発されています。人工関節は、損傷した関節の骨や軟骨を切除し、金属(チタン合金、コバルトクロム合金など)、ポリエチレン、セラミックといった生体適合性の高い素材でできたインプラントに置き換えることで、関節の滑らかな動きと安定性を取り戻します。特に人工股関節全置換術(THA)や人工膝関節全置換術(TKA)は、高齢化社会において需要が非常に高い手術でございます。次に、「骨接合材料」は、骨折の治療や骨切り術後の骨の固定に用いられ、プレート、スクリュー、髄内釘、ワイヤーなどがあります。これらは骨の癒合を促進し、再建された関節の安定化に寄与します。また、「軟骨・靭帯再建材料」としては、半月板や前十字靭帯(ACL)などの損傷に対して、自家組織、同種組織、あるいは合成繊維などの人工材料が使用されます。さらに、骨欠損部を埋めるための「骨補填材」も重要で、自家骨、同種骨、ハイドロキシアパタイトやリン酸三カルシウムなどの人工骨が用いられ、骨の再生を促します。脊椎領域では、脊椎固定術や椎体置換術に用いられる「脊椎インプラント」も関節再建機器の一種として広く認識されており、ケージ、ロッド、スクリューなどが含まれます。

これらの機器の主な用途は、前述の通り、変形性関節症や関節リウマチによる関節破壊の治療が最も多くを占めます。これらの疾患では、関節軟骨の摩耗や炎症によって激しい痛みが生じ、日常生活に大きな支障をきたすため、人工関節置換術が有効な治療法となります。また、関節内骨折や関節周囲骨折など、関節機能に直接影響を及ぼす骨折の治療にも用いられます。骨腫瘍の切除後や、先天性股関節脱臼などの先天性疾患に対する再建手術、スポーツ外傷による靭帯や半月板の損傷に対する再建術も重要な用途でございます。これらの手術を通じて、患者様は痛みの軽減、関節可動域の改善、そして活動的な生活への復帰を期待することができます。

関節再建機器の分野は、関連技術の進歩によって常に進化を続けております。その一つが「ナビゲーションシステム」で、手術中にCTやMRI画像、あるいはリアルタイムの術中データに基づいて、骨の切除範囲やインプラントの設置位置を正確にガイドし、手術の精度を飛躍的に向上させます。さらに進化した技術として「ロボット支援手術」があり、ナビゲーションシステムと連携して、より精密な骨切除やインプラントの設置を可能にし、術者の負担軽減と術後成績の安定化に貢献しています。また、「3Dプリンティング技術」の発展により、患者様個々の骨の形状に合わせたカスタムメイドのインプラント製造や、手術計画のための精密なモデル作成が可能となり、個別化医療の実現に寄与しています。生体適合性、耐久性、抗菌性、骨誘導性といった特性を持つ新素材の開発は「生体材料科学」の進歩によって支えられており、インプラントの長期的な安定性と安全性を高めています。将来的には、幹細胞治療や組織工学といった「再生医療」との融合も期待されており、より自然な関節機能の回復を目指す研究が進められています。これらの技術は、X線、CT、MRIなどの「画像診断技術」によって得られる詳細な情報に基づいて、術前計画から術後評価まで一貫して活用されています。

市場背景としては、世界的な高齢化社会の進展が、変形性関節症などの患者数増加に直結し、関節再建機器の需要を大きく押し上げています。また、健康寿命の延伸や活動的な生活を維持したいという人々の意識の高まりも、市場拡大の要因となっています。Stryker、Zimmer Biomet、DePuy Synthes(Johnson & Johnson)、Smith & Nephew、Medtronicといったグローバル企業が市場を牽引しており、技術革新を背景に、ロボット支援手術システムやカスタムメイドインプラントといった高付加価値製品の開発競争が激化しています。一方で、医療費抑制圧力や償還価格の変動、手術に伴う感染症リスク、インプラントの長期耐久性といった課題も存在し、これらを克服するための研究開発が継続的に行われています。

将来展望としては、さらなる「個別化医療」の進展が期待されます。患者様一人ひとりの解剖学的特徴やライフスタイル、活動レベルに合わせた最適なインプラント設計や手術計画が、3DプリンティングやAIの活用によって実現されるでしょう。また、「低侵襲手術」の技術はさらに進化し、より小さな切開で手術を行うことで、術後の回復期間の短縮や合併症リスクの低減が図られます。インプラント自体も進化し、センサーを内蔵して術後の負荷状況や生体反応をモニタリングできる「スマートインプラント」が登場し、遠隔医療との連携も進む可能性があります。役目を終えると体内で分解・吸収される「生体吸収性材料」の開発も進んでおり、再手術の不要化や長期的な異物反応の軽減が期待されています。究極的には、人工関節と幹細胞治療などの「再生医療との融合」により、より自然で機能的な関節の回復を目指す動きが加速するでしょう。さらに、AIは術前計画の最適化、画像診断支援、術後予後予測、リハビリテーション支援など、関節再建医療のあらゆる側面でその活用範囲を広げていくと考えられます。これらの技術革新により、関節再建機器は今後も患者様のQOL向上に大きく貢献していくことでしょう。