関節再建デバイス市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

人工関節再建デバイス市場レポートは、デバイスタイプ(人工関節置換デバイスなど)、関節タイプ(膝、股関節など)、生体材料(金属合金など)、固定タイプ(セメントレスなど)、エンドユーザー(病院など)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工関節再建デバイス市場の概要:成長トレンドと予測(2025年~2030年)

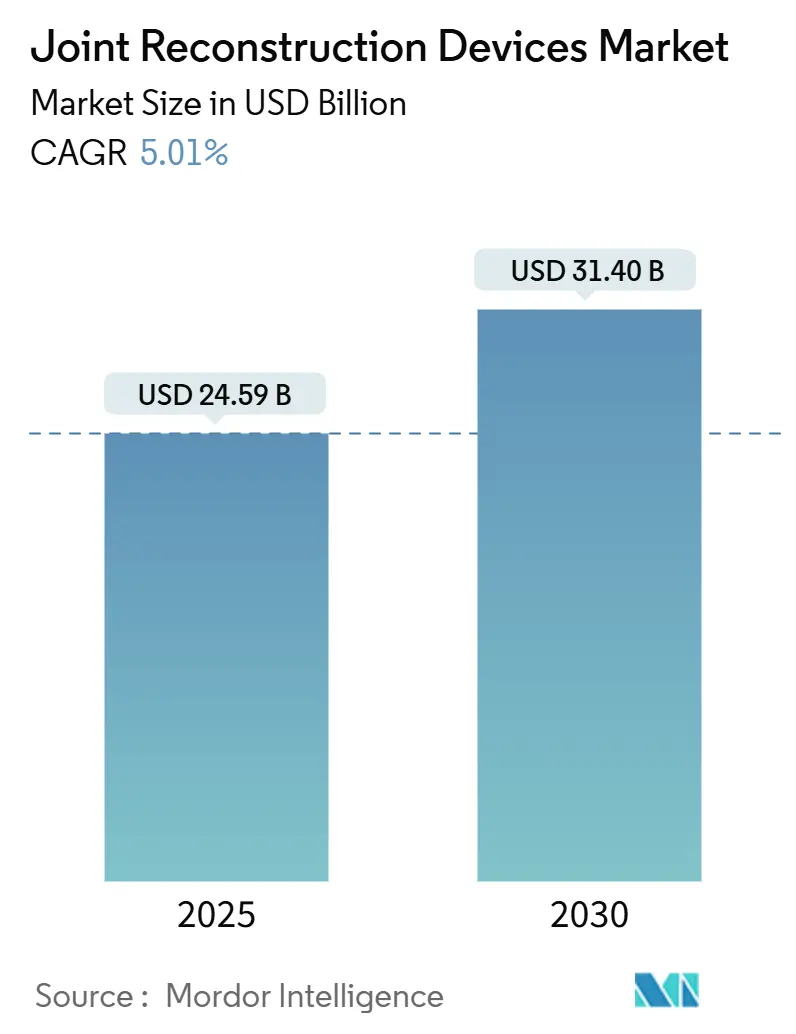

人工関節再建デバイス市場は、2025年に245.9億米ドルに達し、2030年には314.0億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.01%で着実に拡大する見込みです。この成長は、手術件数ベースから価値ベースの差別化への市場の転換を示しており、メーカーは技術的深さと臨床的エビデンスに基づいて競争しています。平均寿命の延長と変形性関節症の世界的な負担増が安定した需要を支える一方で、厳しくなる支払い側の予算により、新しいシステムは価格に見合う測定可能な成果の向上を示す必要があります。ロボット支援ナビゲーション、AIガイド計画、患者固有のインプラントは、もはやニッチな追加機能ではなく、入院期間の短縮、再置換率の削減、リハビリテーションの迅速化を目指す病院や外来センターにとって重要な購入基準となっています。チタンやコバルト合金のサプライチェーン現地化の取り組みは原材料リスクの安定化を目指し、スマートインプラントがリアルタイムで患者データを収集・送信し始めるにつれて、サイバーセキュリティ対策が前面に出てきています。したがって、競争優位性は、画像診断、手術ロボット、術後分析を統合した調和の取れたソリューションを提供できる能力にかかっており、これにより、より個別化された治療計画と改善された患者転帰が実現されます。この市場は、単なる製品販売から、患者の生涯にわたるケアパス全体を最適化するパートナーシップへと進化しており、データ駆動型のアプローチがその中心を占めています。

本レポートは、関節再建デバイス市場に関する詳細な分析を提供しています。この市場は、損傷した関節を置換または修復し、可動性と機能を回復させるためのインプラントに焦点を当てています。これらのデバイスは通常、金属、プラスチック、またはセラミック材料で作られており、耐久性と生体適合性を考慮して設計され、関節の変性や損傷を持つ患者の生活の質を向上させることを目的としています。

市場は、デバイスタイプ(関節置換デバイス、骨切り術デバイス、関節鏡視下デバイス、再表面化デバイス、関節固定術デバイス、その他)、関節タイプ(膝、股関節、肩、足首、その他の関節タイプ)、生体材料(金属合金、高分子材料、セラミック材料、生体材料および複合材料)、固定タイプ(セメントレス、セメント固定、ハイブリッド)、エンドユーザー(病院、整形外科専門クリニック、外来手術センター(ASC)、スポーツ医学・外傷センター)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。また、世界の主要地域における17カ国の市場規模とトレンドもカバーしています。

関節再建デバイス市場は、2025年に245.9億米ドルの規模に達し、2030年までには314.0億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場成長の主要な推進要因としては、整形外科疾患の罹患率の増加、高齢化人口の増加、低侵襲手術およびロボット支援手術の採用拡大が挙げられます。さらに、外来手術センター(ASC)や外来での関節置換プログラムの台頭、3Dプリントによる患者固有のインプラントに対する償還の増加、チタンおよびコバルト合金におけるサプライチェーンの現地化イニシアチブも市場を牽引しています。

デバイスタイプ別では、骨切り術およびデジタル対応関節置換システムが2030年までに7.65%という最も高い年平均成長率(CAGR)で拡大すると見込まれています。外来手術センター(ASC)は、感染率を2.4%に抑え、総治療費を約40%削減できることから、病院から症例が移行し、採用が8.76%のCAGRで増加しています。ロボット支援関節形成術は、すでに19%の生存率向上を示しており、世界中で100万件以上のMako手術が実施されるなど、必須の機能となりつつあります。材料革新の面では、生体複合材料、吸収性足場、およびチタンニオブ窒化物のような先進コーティングの幅広い使用が期待されており、これらは骨統合を促進し、金属過敏症を軽減します。地域別では、人口動態の変化、所得の増加、国内製造奨励策が相まって手術能力を拡大しているアジア太平洋地域が、6.78%のCAGRで最も高い成長潜在力を示しています。

一方で、市場にはいくつかの制約も存在します。高い手術費用とインプラント費用に対する償還上限、インプラントの安全性に関する厳格かつ進化する規制の監視、重要な合金供給の不安定性による生産への影響、センサー対応インプラントにおけるサイバーセキュリティおよびデータプライバシーのリスクなどが挙げられます。

競争環境については、市場集中度と市場シェア分析が行われており、Zimmer Biomet Holdings Inc.、Stryker Corporation、Johnson & Johnson (DePuy Synthes)、Smith + Nephew plc、B. Braun (Aesculap)、Medtronic plcなど、21社に及ぶ主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれています。

本レポートは、上記の内容に加え、バリューチェーン/サプライチェーン分析、規制環境、ポーターのファイブフォース分析、市場機会および将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 整形外科疾患の有病率の増加

- 4.2.2 高齢化人口の増加

- 4.2.3 低侵襲手術およびロボット支援手術の採用の増加

- 4.2.4 外来およびASC関節置換プログラムの出現

- 4.2.5 3Dプリントされた患者固有のインプラントが償還の牽引力を獲得

- 4.2.6 チタンおよびコバルト合金におけるサプライチェーンの現地化イニシアチブ

- 4.3 市場の阻害要因

- 4.3.1 高い手術およびインプラント費用と償還上限

- 4.3.2 インプラントの安全性に対する厳格かつ進化する規制監視

- 4.3.3 不安定な重要合金供給による生産の中断

- 4.3.4 センサー対応インプラントにおけるサイバーセキュリティおよびデータプライバシーのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 関節置換デバイス

- 5.1.2 骨切り術デバイス

- 5.1.3 関節鏡デバイス

- 5.1.4 再表面化デバイス

- 5.1.5 関節固定術デバイス

- 5.1.6 その他のデバイス

- 5.2 関節タイプ別

- 5.2.1 膝

- 5.2.2 股関節

- 5.2.3 肩

- 5.2.4 足首

- 5.2.5 その他の関節タイプ

- 5.3 生体材料別

- 5.3.1 金属合金

- 5.3.2 ポリマー材料

- 5.3.3 セラミック材料

- 5.3.4 生体および複合材料

- 5.4 固定タイプ別

- 5.4.1 セメントレス

- 5.4.2 セメント固定

- 5.4.3 ハイブリッド

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 整形外科専門クリニック

- 5.5.3 外来手術センター(ASC)

- 5.5.4 スポーツ医学および外傷センター

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Zimmer Biomet Holdings Inc.

- 6.3.2 Stryker Corporation

- 6.3.3 Johnson & Johnson (DePuy Synthes)

- 6.3.4 Smith + Nephew plc

- 6.3.5 B. Braun (Aesculap)

- 6.3.6 Medtronic plc

- 6.3.7 NuVasive Inc.

- 6.3.8 Wright Medical Technology Inc.

- 6.3.9 Conmed Corporation

- 6.3.10 Arthrex Inc.

- 6.3.11 Integra LifeSciences Holdings Corp.

- 6.3.12 Globus Medical Inc.

- 6.3.13 MicroPort Scientific Corp.

- 6.3.14 DJO Global (Enovis)

- 6.3.15 Exactech Inc.

- 6.3.16 Conformis Inc.

- 6.3.17 AAP Implantate AG

- 6.3.18 Allegra Orthopaedics Ltd.

- 6.3.19 Alphatec Spine Inc.

- 6.3.20 MicroPort Orthopedics

- 6.3.21 Orthofix Medical Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

関節再建デバイスは、病気や外傷によって損傷した関節の機能と構造を回復させることを目的とした医療機器の総称でございます。具体的には、変形性関節症や関節リウマチ、骨折、靭帯損傷などにより、痛みや可動域の制限、日常生活動作の障害が生じた際に、その症状を緩和し、患者様の生活の質(QOL)を向上させるために用いられます。これらのデバイスは、失われた関節の機能を人工的に代替したり、損傷した組織の修復や再生を促したりすることで、関節の安定性や運動能力を取り戻す重要な役割を担っております。

関節再建デバイスには多岐にわたる種類がございます。最も代表的なものは「人工関節」で、股関節、膝関節、肩関節、肘関節、足関節、指関節など、全身の様々な関節に対応しております。人工股関節や人工膝関節は特に普及しており、金属(チタン合金、コバルトクロム合金など)、ポリエチレン、セラミックスといった生体適合性の高い素材を組み合わせて作られます。これらは、損傷した関節の骨や軟骨を切除し、その代わりに人工のコンポーネントを骨に固定することで、滑らかな関節運動を可能にします。固定方法には、骨セメントを用いるセメント固定と、骨が直接デバイスに結合するのを促すセメントレス固定がございます。次に、「骨接合材料」は、骨折の治療に用いられ、プレート、スクリュー、髄内釘、ワイヤーなどがあり、折れた骨を安定的に固定し、治癒を促進します。近年では、治療後に除去する必要のない生体吸収性材料の開発も進んでおります。また、「軟骨・半月板再生・修復材料」としては、自家培養軟骨移植に用いられる足場材や、半月板縫合デバイスなどがあり、損傷した軟骨や半月板の修復・再生を促します。さらに、脊椎の安定化を図る「脊椎固定材料」や、靭帯の再建に用いられる「靭帯再建材料」、骨欠損を補う「骨移植材料」なども、広義の関節再建デバイスに含まれます。

これらのデバイスの主な用途は、変形性関節症や関節リウマチによる関節の痛みと機能障害の改善でございます。特に高齢化社会の進展に伴い、変形性関節症の患者様が増加しており、人工関節置換術の需要は高まっております。外傷による骨折や靭帯損傷、スポーツ活動による軟骨損傷なども重要な適応症であり、これらのデバイスを用いることで、早期の機能回復と社会復帰を目指します。また、骨腫瘍の切除後の再建や、先天性股関節形成不全などの先天性疾患の治療にも活用されております。目的は、患者様の疼痛を緩和し、関節の可動域を改善し、日常生活における自立性を高め、最終的には生活の質を大幅に向上させることにございます。

関節再建デバイスの進化を支える関連技術は多岐にわたります。まず、「生体材料科学」の進歩は不可欠であり、より強度が高く、生体適合性に優れ、耐摩耗性の高い素材(PEEK、新しいセラミックス、多孔質金属など)の開発がデバイスの長寿命化に貢献しております。また、治療後に体内で分解・吸収される生体吸収性材料の研究も進んでおります。「画像診断技術」は、X線、CT、MRIなどを用いて術前の詳細な評価や術後の経過観察に不可欠であり、近年では3Dプリンティング技術と組み合わせることで、患者様個々の骨形状に合わせたカスタムメイドデバイスの設計や、術前シミュレーションが可能になっております。「手術支援技術」も目覚ましい発展を遂げており、ナビゲーションシステムは術中のインプラントの正確な位置決めを可能にし、ロボット支援手術はより精密な骨切除やデバイス設置を実現し、合併症のリスク低減と手術成績の向上に寄与しております。さらに、「再生医療」との融合も進んでおり、幹細胞治療や組織工学の知見を取り入れ、デバイスと細胞や成長因子を組み合わせることで、関節組織の自己再生能力を最大限に引き出す試みがなされております。デバイス表面に骨との結合を促進するハイドロキシアパタイト(HA)コーティングや、抗菌性コーティングを施す「表面処理技術」も重要な要素でございます。

市場背景としましては、世界的な高齢化の進展が関節再建デバイス市場の最大の牽引力となっております。高齢者の増加に伴い、変形性関節症や骨粗鬆症による骨折の患者数が増加しており、これらの疾患に対する治療ニーズが高まっております。また、肥満人口の増加やスポーツ活動の活発化も、関節疾患の増加に寄与しております。医療技術の進歩により、デバイスの耐久性や機能性が向上し、手術成績が安定していることも、患者様が治療を選択する大きな要因となっております。世界市場は着実に成長を続けており、特にアジア太平洋地域における経済成長と医療アクセスの改善が、今後の市場拡大を牽引すると予測されております。主要な市場プレイヤーとしては、Stryker、Zimmer Biomet、DePuy Synthes(Johnson & Johnson)、Smith & Nephewといったグローバル企業が挙げられます。一方で、医療費の増大、感染症や合併症のリスク、デバイスの長期的な耐久性、そしてカスタムメイドデバイスのコストと規制といった課題も存在し、これらを克服するための研究開発が続けられております。

将来展望としましては、まず「個別化医療」のさらなる進展が挙げられます。3Dプリンティング技術の進化により、患者様一人ひとりの骨格や病態に完全に適合するカスタムメイドデバイスの設計・製造がより一般的になるでしょう。AIを活用した術前計画や術後評価も、個別化医療の精度を高める上で不可欠となります。次に、「低侵襲手術(MIS)」の技術がさらに発展し、より小さな切開で手術を行うことで、患者様の身体的負担を軽減し、早期回復と合併症リスクの低減が期待されます。また、骨折治療などで用いられる「生体吸収性材料」の適用範囲が広がり、最終的に体内に異物が残らない治療法が普及する可能性がございます。最も注目されるのは、「再生医療との融合」であり、デバイスが単なる代替品ではなく、細胞や成長因子を組み込むことで、関節組織の完全な再生を促すハイブリッド治療が実現するかもしれません。さらに、デバイスにセンサーを内蔵し、術後の負荷や可動域、感染兆候などをリアルタイムでモニタリングできる「スマートデバイス」の開発も進んでおり、遠隔医療との連携により、よりきめ細やかな術後管理が可能になるでしょう。材料科学のさらなる進歩により、デバイスの長寿命化と、より自然な関節運動を再現する機能向上が図られ、患者様の生活の質は一層向上していくものと期待されております。