カポジ肉腫市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

カポジ肉腫市場は、治療法(化学療法、免疫療法など)、投与経路(経口、静脈内、抗ウイルス療法(HAART)、標的/精密療法など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によって分類されます。本レポートは、上記のセグメントごとの価値(百万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

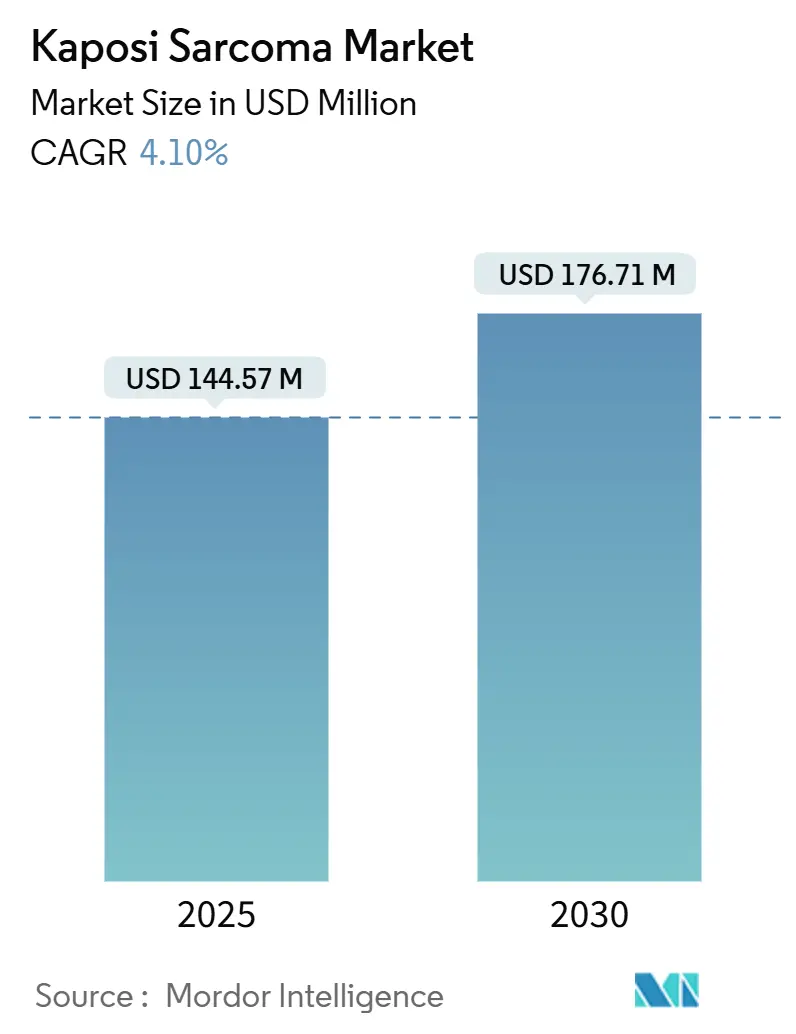

カポジ肉腫市場は、2025年に1億4,457万米ドルと評価され、2030年までに1億7,671万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.1%です。この市場の成長は、患者数そのものよりも精密医療の進歩に牽引されており、着実な拡大が見込まれます。免疫不全患者の増加、ペグ化リポソームアントラサイクリンの普及、そしてパイプラインにある免疫チェックポイント阻害剤が市場の成長を後押しする一方で、コールドチェーンの課題や償還に関する逆風が成長を抑制する要因となっています。主要な腫瘍学企業間の統合が進んでおり、2024年には100億米ドルを超える大型買収が複数発生しています。同時に、細胞ベースの遺伝子治療やAI駆動型病理プラットフォームの登場により、診断までの時間が短縮され、早期介入の機会が拡大し、対象患者層がさらに広がっています。

主要な報告書のポイント

* 治療法別: 化学療法が2024年にカポジ肉腫市場の47.56%を占め、引き続き主導的な役割を果たしていますが、免疫療法は2030年までに5.34%の最速CAGRで成長すると予測されています。

* 投与経路別: 静脈内投与製品が2024年の市場規模の62.12%を占めました。経口製剤は2030年までに5.78%のCAGRで増加すると見込まれています。

* エンドユーザー別: 病院が2024年に58.89%の収益シェアを保持しましたが、外来手術センターは2030年までに6.12%の最も高いCAGRを記録すると予測されています。

* 地域別: 北米が2024年に39.78%のシェアを占め、最大の市場でしたが、アジア太平洋地域は2030年までに6.67%のCAGRで最も急速に拡大すると予測されています。

世界のカポジ肉腫市場のトレンドと洞察(促進要因)

* 免疫不全患者の増加: 腎臓移植患者、生物学的免疫抑制剤使用者、長期COVID患者など、免疫不全患者の増加により、カポジ肉腫市場は従来のHIV患者層を超えて拡大しています。特に、COVID-19後の免疫調節不全に関する新たなデータは、患者層をさらに広げ、治療経路の適応を促しています。

* リポソームアントラサイクリンの普及: ペグ化リポソームドキソルビシンは、心毒性を低減しつつ抗腫瘍効果を維持するため、第一選択薬として広く採用されています。欧州での複数の承認により競争が促進され、価格が低下傾向にあります。アジア太平洋地域の病院での処方薬リストへの追加や、米国での外来投与の承認拡大が普及を加速させています。

* 低・中所得国(LMICs)における抗レトロウイルス療法(ART)へのアクセス拡大: ARTの迅速な展開により、HIV関連カポジ肉腫の発生率は減少しましたが、ウイルス抑制された生存者の増加は、生涯にわたるがん監視の必要性を生み出しています。薬剤耐性の問題も、カポジ肉腫に対する警戒を維持する要因となっています。

* HHV-8を標的とする免疫チェックポイント阻害剤のパイプライン: ニボルマブとポマリドミドの併用試験は、ウイルス関連肉腫において早期の腫瘍退縮を示しており、化学療法への依存からの脱却を示唆しています。米国国立がん研究所はHHV-8ワクチンの研究に300万米ドルを投じ、予防への移行に対する政府の強い意志を示しています。

* AI駆動型病理ワークフローによる診断リードタイムの短縮: AIを活用した組織病理学ワークフローは、診断までの時間を短縮し、早期介入の機会を拡大しています。

* 細胞ベースの遺伝子治療の初期段階治験への参入: 細胞ベースの遺伝子治療も、市場の成長に寄与する可能性があります。

世界のカポジ肉腫市場のトレンドと洞察(抑制要因)

* 既存の化学療法の高い毒性プロファイル: ドキソルビシンの累積曝露は心不全のリスクを高め、治療費を増加させる可能性があります。ペグ化製剤は曝露を減らすものの、手足症候群により最大40%の患者で投与中断が生じ、実世界での有効性を低下させています。これらの毒性懸念は、腫瘍医を免疫療法へと向かわせる要因となっています。

* 希少腫瘍治験における検証済みサロゲートエンドポイントの不足: 希少腫瘍の治験では、有効性を評価するための検証済みサロゲートエンドポイントが不足しており、新薬開発の障壁となっています。

* HIV関連症例以外での償還の限定: 古典的カポジ肉腫症例に対する保険適用範囲のギャップは、治療開始を複雑にしています。支払者側の戦略は、医師の利益を削減し、患者の自己負担額を増加させ、高価な薬剤の使用を抑制しています。

* アフリカ風土病地域におけるコールドチェーンのギャップ: サブサハラアフリカなどの地域では、コールドチェーンのインフラが不十分であり、高価値の生物学的製剤の普及を妨げています。

セグメント分析

* 治療法別: 化学療法の優位性と免疫療法の台頭

化学療法は2024年の収益の約半分を占めましたが、より安全な長期戦略を求める臨床医の動きにより、その成長は鈍化しています。リポソームアントラサイクリンは、強力なデータと広範な処方薬リストへの掲載により、引き続き第一選択薬として優位を保っています。しかし、免疫チェックポイント阻害剤、特にPD-1阻害剤は、難治性疾患において持続的な奏効を示しており、治験登録リストでのシェアを高めています。2024年12月に承認された皮下投与型ニボルマブは、投与時間を大幅に短縮し、外来診療所での患者対応能力を向上させます。免疫療法は、2030年までにカポジ肉腫市場規模の4分の1以上を占めるまでに成長し、全体の収益増加を加速させると予測されています。

* 投与経路別: 経口製剤が静脈内投与の優位性に挑戦

静脈内投与は、確立された病院プロトコルと支払者の慣習により、カポジ肉腫市場規模の62.12%を占めています。しかし、サリドマイド類似体や次世代抗ウイルス薬などの経口分子は、2030年まで年間5.78%で力強く成長しています。遠隔医療モニタリングやデジタル服薬遵守ツールは、外来投与のリスク認識を低減し、医師が安定した患者を切り替えることを奨励しています。2025年からの経口抗がん剤に対する国民医薬品コード(NDC)提出義務化により、請求慣行が標準化され、普及がさらに促進されると予想されます。静脈内製剤の優位性はすぐに崩れることはないものの、経口製剤への移行は、カポジ肉腫業界全体で付帯サービス収益の段階的な再編を示唆しています。

* エンドユーザー別: 外来センターが外来治療のトレンドを活用

病院は、複雑な症例が多分野にわたる監視と集中的な支持療法を必要とすることから、2024年に58.89%のシェアを維持しました。しかし、施設費を抑制しようとする支払者からの圧力により、低急性度の点滴治療は外来手術センターへと移行しており、効率的な人員配置と短い滞在期間により、エピソードあたりのコストが削減されます。この移行により、外来施設は6.12%のCAGRで成長し、カポジ肉腫市場内で最も急速に成長するチャネルとなっています。専門腫瘍クリニックは、三次病院のオーバーヘッドなしに深い疾患領域の専門知識を活用し、戦略的なニッチを占めています。COVID-19パンデミック中に広く採用された遠隔腫瘍学チェックインは、現在では定期的なフォローアップの標準となり、高リスク患者が不必要な対面訪問を避けることを可能にしています。

地域分析

* 北米: 2024年の収益の39.78%を占め、成熟した保険制度、洗練された臨床試験インフラ、新規薬剤の早期承認に支えられています。しかし、インフレ抑制法に基づくメディケアの薬剤価格交渉など、コスト抑制政策が強化されており、メーカーの価格決定力に影響を与え、一部の企業はより明確なガイダンスが出るまで発売を遅らせる可能性があります。

* アジア太平洋: 改善されたHIVアウトリーチ、規制体制のアップグレード、積極的な病院建設により、6.67%のCAGRで最も急速に成長しています。中国の第14次5カ年計画における腫瘍学予算の増加や、インドの国家エイズ対策プログラム施設の拡大が需要を促進しています。しかし、農村部と都市部の格差は依然として存在し、遠隔地ではコールドチェーンネットワークが不十分であり、高価値の生物学的製剤の普及を制限しています。

* 欧州: 強制保険制度により広範なアクセスが保証されているものの、厳格な費用対効果の閾値が適用されるため、安定した中程度の成長を維持しています。バイオシミラーのペグ化リポソームドキソルビシンの普及は、各国の医療基金に大幅なコスト削減をもたらし、免疫チェックポイント療法のためのリソースを解放しました。ブレグジット後の規制調整により、EMAとMHRAの両方への並行申請が必要となり、中小のバイオテクノロジー企業が吸収に苦労する管理コストが増加し、大手多国籍企業間での発売活動の統合を微妙に促進しています。

競争環境

カポジ肉腫市場は中程度に統合されており、上位企業が世界の収益の約半分を占めています。ブリストル・マイヤーズ スクイブによるミラティの48億米ドル買収や、アストラゼネカによるフュージョンの20億米ドル買収は、差別化された腫瘍学資産に対する業界の意欲を示しています。メルクの最新の抗PD-1/VEGF二重特異性抗体に関する取引は、併用免疫療法においてブリストルに挑戦する立場を確立しています。ギリアドは、抗ウイルス薬の伝統を活用し、HHV-8複製を抑制しT細胞機能を刺激するデュアルパスウェイ薬剤を開発しています。

テクノロジーの採用がリーダー企業を差別化しています。ジョンソン・エンド・ジョンソンと提携している機関のAI強化デジタル病理ネットワークは、生検から報告までのサイクルを50%短縮し、初回治療までの時間を加速させ、患者あたりの薬剤量を効果的に増加させています。サノフィのオラノ・メッドとの3億ユーロの放射性リガンド共同研究は、HHV-8陽性希少腫瘍を標的とし、競争が限られたサブセグメントに同社を位置づけています。Nuvation BioやRegeneronなどの新興企業は、カポジ肉腫に特有のウイルスエピトープを標的とする精密生物製剤を進展させています。これらの企業は現在、既存企業のような商業力は持っていませんが、提携取引の流れは、既存企業が有望な候補をライセンス供与または買収する可能性を示唆しており、さらなる統合を強化するでしょう。

最近の業界動向

* 2025年1月: FDAはHER2低乳がんに対するファム-トラスツズマブデルクステカン-nxkiを承認し、カポジ肉腫のイノベーションに関連する抗体薬物複合体プラットフォームの継続的な進歩を強調しました。

* 2024年11月: メルクはLaNova Medicinesと、カポジ肉腫への応用を含む固形腫瘍を標的とする抗PD-1/VEGF二重特異性抗体LM-299に関する独占的なグローバルライセンス契約を締結しました。

* 2024年5月: UNCラインバーガー総合がんセンターはカポジ肉腫のマウスモデルを発表し、この疾患の新しい治療法開発を加速させる画期的な進歩となりました。

このレポートは、カポジ肉腫市場に関する包括的な分析を提供しており、市場の定義、調査方法、市場概況、成長予測、競争環境、そして将来の展望について詳細に記述されています。

1. 調査の前提と市場定義

本調査では、カポジ肉腫市場を、世界17の主要経済圏における流行性、古典的、風土病性、医原性のカポジ肉腫治療に用いられるブランド薬、ジェネリック薬、放射線治療、および根治的外科手術から得られる年間収益と定義しています。ただし、ウイルス制御のみを目的とした通常のHIV抗レトロウイルス療法(ART)や、緩和的な創傷ケア消耗品は本調査の範囲外とされています。

2. 調査方法の概要

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、ヨーロッパ、サハラ以南アフリカ、アジア太平洋地域の腫瘍医、移植医、病院薬剤師へのインタビューを通じて、発生率、治療ラインの切り替え率、典型的な治療費に関する貴重な洞察を得ています。二次調査では、WHO Global Cancer Observatory、UNAIDS、SEER、Eurostatなどの公開データセットに加え、輸入輸出データ、米国FDAのオーファンドラッグ承認情報、病院の料金データ、企業提出書類、ニュースフィードなどを活用し、治療レジメンの費用と地域別の治療ミックスをベンチマークしています。

市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチの両方を用いて行われています。国レベルのカポジ肉腫発生率、HIV有病率、移植後患者数から治療の普及率と平均販売価格を関連付け、2025年の収益を推定しています。この結果は、サプライヤーの集計データやサンプリングされた請求書チェックによって検証されています。主要な変数としては、HAARTの適用範囲、年間臓器移植数、リポソームドキソルビシンの価格設定、チェックポイント阻害剤の採用、地域ごとの償還強度などが考慮されています。5年間の予測には、ARIMA平滑化を用いた多変量回帰が適用され、専門家パネルによるストレステストを経て最終化されています。

データの信頼性については、Mordor Intelligenceの推定値が、現在の疫学データ、明確に定義された治療バンドル、およびデュアルパスモデリングに基づいており、他社の推定値と比較して透明性と再現性が高いと強調されています。他社の推定値は、より狭い調査範囲や古いデータを使用している場合があることが指摘されています。レポートは毎年更新され、ガイドラインの変更、主要な新製品の発売、償還制度の変更があった場合には中間更新が行われます。

3. 市場概況:促進要因と抑制要因

カポジ肉腫市場は、いくつかの主要な促進要因と抑制要因によって形成されています。

市場促進要因:

* 免疫不全患者の増加: HIV感染者や臓器移植患者など、免疫不全状態にある人口の間でカポジ肉腫の発生率が上昇していることが、市場成長の主要な推進力となっています。

* リポソームアントラサイクリンの一次治療での普及: リポソームアントラサイクリンが一次治療として広く採用されていることが、市場の拡大に貢献しています。

* 低・中所得国における抗レトロウイルス療法(ART)へのアクセス拡大: 低・中所得国(LMICs)でのARTへのアクセスが改善されたことで、HIV関連カポジ肉腫の管理が向上し、治療市場が活性化しています。

* HHV-8を標的とする免疫チェックポイント阻害剤のパイプライン: ヒトヘルペスウイルス8型(HHV-8)を標的とする免疫チェックポイント阻害剤のパイプラインが充実していることは、将来の治療選択肢の拡大と市場成長への期待を高めています。

* AI駆動型病理組織ワークフローによる診断リードタイム短縮: 人工知能(AI)を活用した病理組織診断ワークフローの導入により、診断までの時間が短縮され、早期治療介入が可能になっています。

* 細胞ベースの遺伝子治療の初期段階治験への参入: 細胞ベースの遺伝子治療が初期段階の治験に入っていることは、革新的な治療法の登場を示唆し、市場に新たな機会をもたらす可能性があります。

市場抑制要因:

* 既存化学療法の高い毒性プロファイル: 現在の化学療法は高い毒性プロファイルを持つため、患者の治療選択や継続に課題があります。

* 希少腫瘍治験における検証済みサロゲートエンドポイントの不足: 希少腫瘍であるカポジ肉腫の治験では、検証済みのサロゲートエンドポイントが不足しており、臨床試験の設計と評価が困難になっています。

* HIV関連症例以外の償還の限定性: HIV関連のカポジ肉腫以外の症例では、治療費の償還が限定的であるため、患者のアクセスが制限されることがあります。米国およびヨーロッパの一部では、この問題が特に顕著であり、保険会社の「ホワイトバギング」などの慣行が医療提供者の経済状況をさらに圧迫しています。

* アフリカ風土病地域におけるコールドチェーンのギャップ: カポジ肉腫が風土病として存在するアフリカ地域では、医薬品の輸送・保管に必要なコールドチェーンのインフラにギャップがあり、効果的な治療薬の供給が妨げられています。

4. 市場規模と成長予測(USD)

カポジ肉腫市場は、治療法、投与経路、エンドユーザー、地域によって詳細にセグメント化され、それぞれの成長が予測されています。

治療法別:

化学療法、免疫療法、抗ウイルス療法(HAART)、標的/精密療法が含まれます。特に免疫療法は、PD-1阻害剤や新規二重特異性抗体が化学療法よりも穏やかな副作用プロファイルで持続的な反応をもたらすため、2030年まで年率5.34%で最も急速に成長すると予測されています。

投与経路別:

静脈内、経口、局所があります。

エンドユーザー別:

病院、専門クリニック、外来手術センターが含まれます。外来手術センターは、支払者が低い施設費用を好み、患者が短い訪問時間を評価するため、年率6.12%で最も高い複合年間成長率(CAGR)を記録すると予測されています。ただし、病院は複雑な症例管理において重要な役割を維持します。

地域別:

北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各地域とその主要国が分析されています。アジア太平洋地域は、HIVプログラムの改善、規制の近代化、腫瘍学インフラの拡大に牽引され、年率6.67%で成長し、将来の成長をリードすると予測されています。

5. 競争環境

市場の競争環境は、市場集中度、市場シェア分析、および主要企業のプロファイルによって評価されています。主要企業には、Bristol Myers Squibb、Gilead Sciences、F-Hoffmann-La Roche、Takeda Pharmaceutical、Merck & Co.、Pfizer、Johnson & Johnson、AbbVie、Celltrion、Viatris、Novartis、AstraZeneca、Eli Lilly、Sanofi、Cipla、Dr. Reddy’s Laboratories、Lupin、Sun Pharma、Hikma Pharmaceuticalsなどが挙げられます。これらの企業プロファイルには、グローバル概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

6. 市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)と未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

主要な質問への回答として、カポジ肉腫市場の主な推進要因は、免疫不全患者の増加、リポソームアントラサイクリンの採用拡大、低・中所得国でのARTアクセス拡大であり、免疫チェックポイント阻害剤のパイプラインとAI診断も貢献していることが示されています。最も急速に成長している治療カテゴリーは免疫療法であり、償還障壁はHIV非関連カポジ肉腫の症例で最も顕著です。ケアの場所は外来手術センターへのシフトが見られ、将来の成長を牽引するのはアジア太平洋地域であると予測されています。

このレポートは、カポジ肉腫市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 免疫不全者集団における発生率の増加

- 4.2.2 第一選択療法におけるリポソームアントラサイクリンの普及拡大

- 4.2.3 低中所得国における抗レトロウイルス療法の利用拡大

- 4.2.4 HHV-8を標的とする免疫チェックポイント阻害剤のパイプライン

- 4.2.5 AI駆動型病理組織ワークフローによる診断リードタイムの短縮

- 4.2.6 初期段階の治験に入る細胞ベースの遺伝子治療

-

4.3 市場の阻害要因

- 4.3.1 既存の化学療法の高い毒性プロファイル

- 4.3.2 希少腫瘍治験における検証済み代理エンドポイントの不足

- 4.3.3 HIV関連症例以外の償還の制限

- 4.3.4 アフリカの風土病地域におけるコールドチェーンのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値、米ドル)

-

5.1 治療法別

- 5.1.1 化学療法

- 5.1.2 免疫療法

- 5.1.3 抗ウイルス療法(HAART)

- 5.1.4 標的療法/精密医療

-

5.2 投与経路別

- 5.2.1 静脈内

- 5.2.2 経口

- 5.2.3 局所

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ

- 6.3.2 ギリアド・サイエンシズ

- 6.3.3 F.ホフマン・ラ・ロシュ

- 6.3.4 武田薬品工業

- 6.3.5 メルク・アンド・カンパニー

- 6.3.6 ファイザー

- 6.3.7 ジョンソン・エンド・ジョンソン

- 6.3.8 アッヴィ

- 6.3.9 セルトリオン

- 6.3.10 ヴィアトリス

- 6.3.11 ノバルティス

- 6.3.12 アストラゼネカ

- 6.3.13 イーライリリー

- 6.3.14 サノフィ

- 6.3.15 シプラ

- 6.3.16 ドクター・レディーズ・ラボラトリーズ

- 6.3.17 ルーピン

- 6.3.18 サン・ファーマ

- 6.3.19 ヒクマ・ファーマシューティカルズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

カポジ肉腫は、血管内皮細胞に由来する悪性腫瘍の一種で、ヒトヘルペスウイルス8型(HHV-8)の感染が原因となって発症することが知られております。皮膚、粘膜、リンパ節、内臓など、全身のあらゆる部位に病変を形成する可能性があり、特に皮膚には赤紫色から褐色の斑点、丘疹、結節、局面といった特徴的な病変が現れます。この疾患は、免疫機能が低下した状態、特に後天性免疫不全症候群(AIDS)の患者様において多く見られることで知られておりますが、免疫不全がない場合にも発症することがございます。

カポジ肉腫には、主に四つの病型が認識されております。一つ目は「古典的カポジ肉腫」で、主に地中海沿岸地域や東欧の高齢男性に多く見られます。進行は比較的緩やかで、下肢に紫色の斑点や結節が多発することが特徴です。二つ目は「アフリカ風土病性カポジ肉腫」で、サハラ以南のアフリカ地域に多く見られ、小児や若年層にも発症します。リンパ節や内臓に広範囲に病変が及ぶことがあり、進行が速く、予後が不良な場合もございます。三つ目は「免疫抑制関連カポジ肉腫」で、臓器移植後の免疫抑制剤投与を受けている患者様など、医原性の免疫抑制状態にある方に発症します。免疫抑制剤の減量や中止によって改善が見られることもございます。そして四つ目は「AIDS関連カポジ肉腫(流行性カポジ肉腫)」で、HIV感染症の合併症として最も頻繁に見られる病型です。HIV感染による免疫不全が深く関与しており、皮膚だけでなく口腔内、消化管、肺など全身に病変が広がりやすく、重症化しやすい傾向にございます。

カポジ肉腫の診断には、病変部位からの生検が不可欠です。採取された組織は病理組織学的に検査され、特徴的な紡錘形細胞の増殖、血管新生、炎症細胞浸潤などが確認されます。また、HHV-8の感染を証明するために、免疫組織化学染色によるHHV-8ラテント核抗原1(LANA-1)の検出や、ポリメラーゼ連鎖反応(PCR)を用いたHHV-8 DNAの検出が行われることもございます。内臓病変の有無を確認するためには、内視鏡検査、CTスキャン、MRIなどの画像診断も重要となります。

治療法は病型、病変の広がり、患者様の免疫状態によって多岐にわたります。AIDS関連カポジ肉腫の場合、抗レトロウイルス療法(ART)が最も重要であり、免疫機能の回復によって病変が著しく改善することが期待されます。全身に病変が広がっている場合や、ARTの効果が不十分な場合には、ドキソルビシンやパクリタキセルなどのリポソーム化抗がん剤を用いた化学療法が選択されます。局所的な病変に対しては、放射線療法、凍結療法、レーザー治療、病変内注射(ビンクリスチンなど)が行われることもございます。免疫抑制関連カポジ肉腫では、免疫抑制剤の減量や中止が検討されます。近年では、mTOR阻害薬(シロリムスなど)や、免疫チェックポイント阻害薬(PD-1阻害薬など)といった分子標的薬や免疫療法も、一部の難治性カポジ肉腫に対して研究段階または臨床応用が進められております。

市場背景と疫学的側面について見ますと、カポジ肉腫はHIV/AIDSの流行と密接に関連しており、特にサハラ以南のアフリカ地域では依然として公衆衛生上の大きな課題となっております。先進国においては、ARTの普及によりAIDS関連カポジ肉腫の発症率は劇的に減少しましたが、高齢化に伴う古典的カポジ肉腫や、臓器移植の増加に伴う免疫抑制関連カポジ肉腫は引き続き存在しております。治療薬の市場としては、ART薬が中心となり、カポジ肉腫に特化した新規薬剤の開発は限定的です。多くの場合、既存の抗がん剤や免疫抑制剤が転用されております。経済的側面では、特に低・中所得国において、診断・治療へのアクセス不足が大きな問題であり、疾患による生産性の低下や医療費の負担が社会経済に与える影響は甚大でございます。

将来展望としては、まずHHV-8感染の予防と治療に関する研究が挙げられます。HHV-8に対するワクチン開発は長期的な目標であり、実現すればカポジ肉腫の発生を根本的に抑制できる可能性がございます。また、HHV-8のライフサイクルや病原性メカニズムのさらなる解明は、より特異的な抗ウイルス薬や分子標的薬の開発につながると期待されております。免疫療法、特に免疫チェックポイント阻害薬は、既存治療に抵抗性のカポジ肉腫に対する新たな選択肢として注目されており、今後の臨床試験の結果が待たれます。グローバルヘルスにおいては、ARTのさらなる普及とアクセス改善が、特にアフリカ地域におけるカポジ肉腫の罹患率と死亡率を減少させる上で極めて重要でございます。早期診断技術の向上や、低コストで効果的な治療法の開発も、資源の限られた地域におけるカポジ肉腫対策の鍵となるでしょう。これらの取り組みを通じて、カポジ肉腫による健康被害を最小限に抑え、患者様の生活の質を向上させることが目指されております。