腎臓病向けケトアナログ市場 市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

腎臓病用ケトアナログ市場レポートは、製品タイプ(ケトアナログ錠剤、ケトアナログ顆粒、ケト酸サシェ)、製剤(単独ケトアナログ、ケトアナログ+ビタミン・ミネラル)、CKD(慢性腎臓病)の病期(ステージ3、ステージ4など)、流通チャネル(病院薬局など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓病用ケトアナログ市場の概要

本レポートは、腎臓病用ケトアナログ市場の規模、トレンド、シェア、および2030年までの研究予測を詳細に分析したものです。調査期間は2019年から2030年までを対象とし、市場は製品タイプ(ケトアナログ錠剤、ケトアナログ顆粒、ケト酸サシェ)、製剤(単独ケトアナログ、ケトアナログ+ビタミン/ミネラル)、CKDステージ(ステージ3、ステージ4、その他)、流通チャネル(病院薬局、その他)、および地域(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

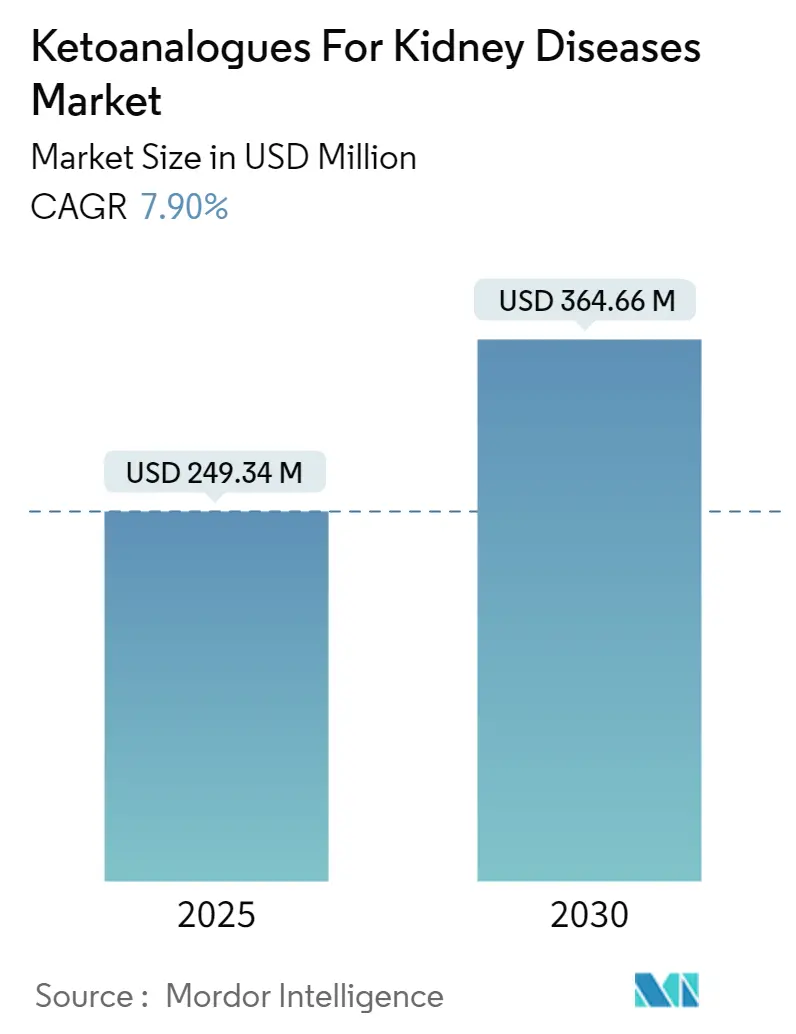

腎臓病用ケトアナログ市場は、2025年には2億4,934万米ドルに達し、2030年までには3億6,466万米ドルに成長すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は7.90%と見込まれています。この力強い成長は、慢性腎臓病(CKD)の有病率の上昇、KDOQIおよびERBPガイドラインによる超低タンパク食とケトアナログ補給の推奨、そして高額な透析を遅らせる栄養優先アプローチに対する支払い者の償還拡大に強く関連しています。

透析サプライチェーンの予測不可能性が高まる中、医師は残存腎機能を保護し、病院のリソース圧力を軽減する食事療法に傾倒しています。同時に、植物性低タンパク食プログラムが注目を集めており、ケトアナログはタンパク質制限を安全かつ持続可能にする生化学的な要として位置づけられています。

競合活動は中程度ですが激化しており、グローバルリーダーであるFresenius KabiとB. Braunは、製剤のアップグレードとプロバイダー教育キャンペーンを組み合わせることで市場での存在感を強化しています。一方、アジアの地域メーカーは、費用効率の高い生産を通じて価格に敏感な需要を獲得しています。Evonikが2025年にケト酸生産から撤退する計画であるため、原料不足が差し迫っており、供給集中リスクが生じ、平均販売価格が上昇し、垂直統合型企業に有利に働く可能性があります。

主要なレポートのポイント

* 製品タイプ別: 錠剤は2024年に58.89%の収益シェアを占め、顆粒は2030年までに8.56%のCAGRで拡大すると予測されています。

* 製剤別: 単独ケトアナログ製剤は2024年に市場規模の67.25%を占め、ビタミン・ミネラル複合製剤は2030年までに8.89%の最速CAGRを記録すると見込まれています。

* CKDステージ別: ステージ4の患者が2024年の需要の46.01%を占め、ステージ5の透析前コホートは9.24%のCAGRで成長すると予測されています。

* 流通チャネル別: 病院薬局は2024年に市場シェアの53.82%を占め、オンライン薬局は2030年までに9.60%のCAGRで進展すると見込まれています。

* 地域別: 北米は2024年に収益の38.23%を占める最大の市場であり、アジア太平洋地域は2030年までに9.98%の最も強いCAGRを記録すると予測されています。

グローバル市場のトレンドと洞察(成長要因)

1. 慢性腎臓病(CKD)の有病率上昇:

8億人以上がCKDを抱えており、糖尿病患者や高血圧患者では末期疾患の発生率が高くなっています。先進国の高齢化が需要を維持し、アジアではライフスタイルの変化と診断改善が症例数を増加させています。医療システムは、透析をわずか6ヶ月遅らせるだけで患者一人あたり45,000米ドル以上の節約になると試算しており、早期の食事介入を促しています。このため、支払い者はケトアナログを予防的項目として給付設計に含め、市場成長を増幅させています。この疫学的現実は、一次医療医が栄養士と協力し、腎臓専門医への紹介前からの栄養療法開始を推進する動きにもつながっています。

2. ケトアナログおよび同種製品の償還拡大:

メディケアおよびいくつかの欧州の保険会社が2024年にケトアナログを償還対象に分類し、歴史的な費用障壁を解消しました。費用対効果研究では、早期透析開始と比較して、QALYあたり50,000米ドル以下の増分費用対効果比を示し、支払い者の一般的な閾値を満たしています。償還コードが有効化されると、医師が患者の費用負担を心配する必要がなくなり、処方量が増加しました。統一された請求コードは管理サイクルを短縮し、かつてニッチだった処方を標準的な電子カルテのプロンプトに変えています。この連鎖反応は、使用量の増加が透析なし生存期間の延長を記録するレジストリに情報を提供し、エビデンスループを強化しています。

3. 2023-24 KDOQIおよびERBP食事ガイドラインへのケトアナログの組み込み:

ガイドラインの推奨により、ケトアナログはオプションの追加療法からプロトコル化された治療へと移行しました。病院は製品を処方集に追加し、CKDケアパスウェイに栄養士のコンサルテーションを組み込むことで対応しています。これらの推奨は安全なタンパク質目標を強調し、栄養失調に注意を促すことで、臨床医の躊躇を軽減しています。ガイドラインの勢いはラテンアメリカおよび東南アジアの学会にも迅速に伝わり、同様のアルゴリズムが採用され、需要をグローバル化し、市場の関連性を強化しています。

4. 透析遅延を支持するRCT/メタアナリシスからのエビデンス増加:

1,500人の患者を対象とした最近のメタアナリシスは、ケトアナログが超低タンパク食を補強する場合、透析開始リスクが51%減少したと報告しています。試験はさらに、治療が血清アルブミンを改善することを示し、栄養失調の懸念を払拭しています。このようなデータは規制当局の承認と支払い者の申請を裏付け、メーカーに確固たる臨床的根拠を提供しています。学術センターはエビデンスを活用して栄養優先CKDプログラムの助成金を獲得し、機関の支持を強化しています。

5. 植物性低タンパク食(PLADO)プログラムの増加:

北米と欧州で増加しており、アジア太平洋地域でも出現し始めています。

6. 透析供給ショックが医師を食事療法へ向かわせる:

リソースが限られた地域で特に顕著な影響を与えています。

市場の抑制要因

1. 多くの国での患者の自己負担額の高さ:

保険が医療食品をカバーしない地域では、月額200~400米ドルの小売価格は依然として高額です。タイや台湾の患者は家計収入の10%以上をケトアナログに費やし、賃金が下がると治療を中止することが多いです。このような費用負担のギャップは、明確な臨床的価値があるにもかかわらず、販売量を抑制しています。透析を補助しながら栄養療法を補助しない政府は予算のパラドックスに直面しており、パイロット的なバンドル支払いモデルが、早期償還が総腎臓関連支出を実際に削減するかどうかを検証中です。

2. ケトアナログに対する処方医および栄養士の知識不足:

多くの腎臓専門医は、ケトアナログの用量調整の実践経験なしに研修を終え、地域の栄養士は超低タンパク食に関するカウンセリングをほとんど行いません。この知識不足が、三次医療センター以外での採用を遅らせています。メーカーはeラーニングモジュールや電子カルテに組み込まれた用量計算ツールで対応しています。これらのツールにリンクされた継続教育単位は、パイロット市場ですでに処方量を増加させており、スケーラブルな解決策を示唆しています。

3. 規制分類の曖昧さ(医薬品 vs. 特殊用途食品):

新興市場や規制枠組みが進化している地域で特に影響を与えています。

4. ケト酸原料の不足が生産規模拡大に影響:

Evonikの撤退により、供給チェーンが欧州とアジアに集中し、短期的な影響が懸念されています。

セグメント別市場分析

1. 製品タイプ別:

* 錠剤: 2024年に58.89%の市場シェアを占め、固定用量への臨床医の好みと固形製剤への患者の慣れを反映しています。低コストと堅牢な安定性データが強みであり、病院の処方集での役割を確固たるものにしています。

* 顆粒: 2030年までに8.56%の最も強いCAGRを達成すると予測されています。小児用量や嚥下困難な高齢患者に対応し、未開拓のサブグループを獲得しています。液体に容易に溶解するため、臨床スタッフではなく介護者に依存する在宅ケアレジメンをサポートし、地域社会での市場拡大に貢献しています。味のマスキングと迅速な分散に関する活発なR&Dが進行中です。

* ケト酸サシェ: カスタマイズされた調剤や液体製剤のニッチなプロファイルを維持していますが、規模の経済性に欠けます。小児腎臓専門医は体重ベースの用量設定が重要である場合にサシェを重視しています。

2. 製剤別:

* 単独ケトアナログ製剤: 2024年の収益の67.25%を占めています。これは、頻繁な検査モニタリングに基づいてビタミン・ミネラル補給を個別化したいという処方医の要望を反映しています。

* ケトアナログ+ビタミン/ミネラル複合製剤: 8.89%のCAGRを達成しています。服用負担の軽減が利点であり、病院では外来患者の開始時に採用が増加しています。ただし、一部の腎臓専門医は固定比率のビタミンが過リン酸血症管理を複雑にする可能性を懸念しており、安定した患者に限定して使用しています。メーカーは微細カプセル化技術を用いて栄養素の相互作用を防止し、メーカーは微細カプセル化技術を用いて栄養素の相互作用を防止し、製品の安定性と有効性を向上させています。これにより、より多くの患者が複合製剤の利点を享受できるようになり、市場の成長をさらに促進すると期待されています。

3. 流通チャネル別:

* 病院薬局: 2024年の市場シェアの55%以上を占めています。これは、腎臓病の診断と治療が主に病院で行われるためです。病院薬局は、入院患者と外来患者の両方にケトアナログ製剤を供給する主要なチャネルであり、専門的な医療スタッフによる適切な処方とモニタリングが保証されます。

* 小売薬局: 予測期間中に8.5%のCAGRで成長すると予想されています。在宅ケアの増加と、慢性腎臓病(CKD)患者の管理における地域薬局の役割の拡大が、この成長を後押ししています。小売薬局は、患者が処方薬にアクセスしやすく、継続的な服薬指導やサポートを受けられる利点を提供します。

* オンライン薬局: 新興の流通チャネルであり、特に都市部や遠隔地の患者にとって利便性が高いです。オンラインプラットフォームは、幅広い製品選択肢と競争力のある価格を提供し、患者のアクセスを向上させています。しかし、処方薬のオンライン販売に関する規制や、専門的な医療アドバイスの必要性から、その成長は病院薬局や小売薬局と比較して緩やかです。

4. 地域別:

* 北米: 2024年に最大の市場シェアを占めています。これは、CKDの有病率の高さ、先進的な医療インフラ、およびケトアナログ製剤に対する償還政策の整備によるものです。米国とカナダは、この地域の市場成長を牽引する主要国です。

* 欧州: 予測期間中に堅調な成長を示すと予想されています。ドイツ、フランス、英国などの国々では、CKD患者数の増加と、腎臓病治療における革新的な製剤の採用が進んでいます。欧州連合(EU)の規制枠組みは、新薬の承認と市場導入に影響を与えます。

* アジア太平洋地域: 最も急速に成長する市場の一つであり、予測期間中に9.2%のCAGRを達成すると見込まれています。中国とインドは、膨大な人口、CKD有病率の上昇、医療支出の増加により、この地域の成長を牽引しています。これらの国々では、医療アクセスの改善と、ケトアナログ製剤の認知度向上に向けた取り組みが進行中です。

* ラテンアメリカ: 医療インフラの改善と、CKD患者の治療ニーズの高まりにより、着実な成長が見込まれています。ブラジルとメキシコが主要な市場です。

* 中東・アフリカ: 比較的規模は小さいものの、CKDの有病率の上昇と医療投資の増加により、将来的に成長の機会が期待されています。

市場の主要プレーヤー:

ケトアナログ製剤市場は、いくつかの大手製薬会社と、特定の地域市場に焦点を当てた中小企業によって特徴付けられています。主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、および地理的拡大を通じて競争優位性を維持しようとしています。

主要な市場プレーヤーには以下が含まれます。

* Fresenius Kabi AG

* Dr. Reddy’s Laboratories Ltd.

* Torrent Pharmaceuticals Ltd.

* Sanofi S.A.

* Abbott Laboratories

* B. Braun Melsungen AG

* Vifor Pharma (CSL Vifor)

* Baxter International Inc.

* Cipla Ltd.

* Sun Pharmaceutical Industries Ltd.

これらの企業は、新製品の開発、既存製品の改良、および市場でのプレゼンスを強化するためのマーケティング戦略に注力しています。特に、患者の利便性を高めるための製剤改良や、特定の患者集団(例:小児患者)向けの製品開発が重要な焦点となっています。また、新興市場への参入や、地域パートナーシップの構築も、成長戦略の重要な要素です。

このレポートは、腎臓病治療に用いられるケトアナログ製剤市場に関する詳細な分析を提供しています。ケトアナログ製剤は、非必須アミノ酸の摂取によって血中の尿素レベルが不必要に上昇するのを防ぐことで、慢性腎臓病(CKD)や腎不全などの様々な腎臓病の治療に効果を発揮します。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について包括的に記述されています。

市場規模は、2025年には2億4,934万米ドルと評価されており、2030年には3億6,466万米ドルまで成長すると予測されています。予測期間中の年平均成長率(CAGR)は7.9%に達する見込みです。

市場の成長を牽引する主な要因としては、慢性腎臓病(CKD)の有病率が世界的に増加していることが挙げられます。また、ケトステリルおよびその同等品の償還範囲が広がりを見せていること、2023-24年のKDOQIおよびERBP食事ガイドラインにケトアナログ製剤が正式に組み込まれたことも、市場拡大に大きく寄与しています。さらに、ランダム化比較試験(RCT)やメタアナリシスから、ケトアナログ製剤が透析の開始を遅らせる効果を支持するエビデンスが増加していること、植物性低タンパク食(PLADO)プログラムの普及が急増していること、そして透析供給のショックにより医師が食事療法へと関心を向けていることも、市場を後押ししています。特に、ケトアナログ製剤を用いた超低タンパク食の補完が、透析を数ヶ月遅らせ、患者一人当たり年間9万米ドルを超える年間医療費を削減できると認識されているため、償還の勢いが増しています。

一方で、市場の成長を阻害する要因も存在します。多くの国で患者の自己負担費用が高いこと、処方医や栄養士のケトアナログ製剤に対する知識や経験がまだ限られていること、規制上の分類(医薬品か特殊用途食品か)の曖昧さが市場参入の障壁となっていること、そしてケト酸原料の不足が生産規模の拡大に影響を与えていることが挙げられます。特に、2025年に主要なエボニック社のケト酸製造施設が閉鎖される予定であり、これにより原料の入手が困難になり、価格が上昇し、垂直統合型メーカーに有利に働く可能性があります。

製品タイプ別では、ケトアナログ錠剤が2024年に58.89%のシェアを占め、現在の売上を牽引しています。これは、錠剤の固定用量が病院のプロトコルや患者の慣れに適しているためです。地域別では、アジア太平洋地域が2030年までに9.98%のCAGRを記録し、最も多くの新規収益をもたらすと予測されています。これは、中国とインドにおけるCKD有病率の急速な拡大と保険適用範囲の改善に起因しています。市場は、製品タイプ(錠剤、顆粒、サシェ)、製剤(単独、ビタミン・ミネラル配合)、CKDの病期(ステージ3、4、透析前ステージ5)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化され、分析されています。

競争環境では、市場集中度や市場シェア分析が行われ、フレゼニウス・カービAG、B.ブラウンSE、ジュルファー、ファグロンNV、味の素株式会社、通化東宝薬業有限公司など、主要なグローバル企業が特定されています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて詳細にプロファイルされています。

将来の展望としては、未開拓の領域や満たされていないニーズの評価が行われています。特に、2024年の臨床研究から、ケトアナログ製剤が腎臓移植後の窒素バランスを改善するという新たなエビデンスが示されており、透析前CKD以外の治療応用が拡大する可能性が示唆されています。

本レポートは、ケトアナログ製剤市場の全体像を把握し、その成長要因、課題、地域別動向、競争状況、および将来の機会を深く理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性腎臓病(CKD)の有病率の上昇

- 4.2.2 ケトステリルおよび同種類似薬の償還範囲の拡大

- 4.2.3 2023-24 KDOQIおよびERBP食事ガイドラインへのケトアナログの組み込み

- 4.2.4 透析遅延を支持するRCT/メタアナリシスからのエビデンスの増加

- 4.2.5 植物性主体の低タンパク食(PLADO)プログラムの急増

- 4.2.6 透析供給ショックが医師を食事療法へと向かわせる

- 4.3 市場の阻害要因

- 4.3.1 多くの国における患者の高額な自己負担費用

- 4.3.2 ケトアナログに対する処方医および管理栄養士の知識不足

- 4.3.3 規制上の分類の曖昧さ(医薬品 vs. 特別用途食品)

- 4.3.4 ケト酸原料の不足が生産規模拡大に影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ケトアナログ錠

- 5.1.2 ケトアナログ顆粒

- 5.1.3 ケト酸サシェ

- 5.2 製剤別

- 5.2.1 単独ケトアナログ

- 5.2.2 ケトアナログ + ビタミン / ミネラル

- 5.3 CKD病期別

- 5.3.1 CKDステージ3

- 5.3.2 CKDステージ4

- 5.3.3 ステージ5(透析前)

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Fresenius Kabi AG

- 6.3.2 B. Braun SE

- 6.3.3 Julphar (Gulf Pharmaceutical Industries)

- 6.3.4 Fagron NV

- 6.3.5 Ajinomoto Co., Inc.

- 6.3.6 Tonghua Dongbao Pharmaceutical Co., Ltd.

- 6.3.7 Sichuan Kelun Pharmaceutical Co., Ltd.

- 6.3.8 Zhejiang Tianrui Pharmaceutical Co., Ltd.

- 6.3.9 Hunan Wuzhi Pharmaceuticals

- 6.3.10 Chiral Pharma Corporation

- 6.3.11 Renal Tech International

- 6.3.12 Avanscure Lifesciences

- 6.3.13 Synergen Healthcare

- 6.3.14 Beijing Fresenius Kabi Pharmaceutical

- 6.3.15 Navita Pharma

- 6.3.16 Kibion AB

- 6.3.17 Hebei Langfang Pharmaceutical

- 6.3.18 Omecal Nutraceuticals

- 6.3.19 PharmaVitae

- 6.3.20 Jubilant Life Sciences

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

腎臓病向けケトアナログは、慢性腎臓病(CKD)患者様の栄養管理において重要な役割を果たす特殊な栄養補助食品でございます。これは、必須アミノ酸の前駆体である窒素を含まないケト酸やヒドロキシ酸の誘導体を指します。腎臓病が進行すると、体内でタンパク質が分解される際に生じる窒素老廃物(尿素など)の排泄能力が低下し、これが尿毒症症状の原因となります。このため、CKD患者様にはタンパク質摂取制限が課せられますが、過度な制限は栄養失調を引き起こすリスクがあります。ケトアナログは、このジレンマを解決するために開発されました。

定義

腎臓病向けケトアナログは、必須アミノ酸の窒素を含まないアナログ(類似体)であり、体内で窒素源(非必須アミノ酸や尿素など)と結合することで必須アミノ酸に変換される特性を持っています。これにより、患者様はタンパク質摂取量を極めて低く抑える「超低タンパク食(VLPD)」を実践しながらも、必須アミノ酸を十分に補給し、栄養状態を維持することが可能になります。体内の窒素を再利用する形で必須アミノ酸を合成するため、腎臓への負担を軽減し、尿毒症症状の改善や腎機能低下の抑制に寄与すると考えられています。

種類

ケトアナログには、主に以下の必須アミノ酸に対応するものが存在します。

* α-ケトイソロイシン(イソロイシン前駆体)

* α-ケトロイシン(ロイシン前駆体)

* α-ケトバリン(バリン前駆体)

* α-ヒドロキシメチオニン(メチオニン前駆体)

* フェニルピルビン酸(フェニルアラニン前駆体)

これらのケトアナログは、通常、複数の種類が組み合わされた混合製剤として提供されます。多くの場合、錠剤や顆粒の形で経口摂取されます。一部の製剤には、必須アミノ酸そのものや、カルシウムなどのミネラルが少量配合されていることもあります。

用途

ケトアナログの主な用途は、透析導入前の慢性腎臓病(CKD)ステージ3から5の患者様における栄養管理と腎機能保護です。具体的には、以下の目的で使用されます。

1. 腎臓への負担軽減: 超低タンパク食と併用することで、タンパク質代謝産物である尿素やクレアチニンなどの窒素老廃物の生成を抑制し、腎臓の排泄負担を軽減します。

2. 栄養状態の維持・改善: 必須アミノ酸の不足を防ぎ、筋肉量の維持や血清アルブミン値の改善など、患者様の栄養状態を良好に保ちます。これにより、腎臓病の進行に伴う栄養失調やサルコペニアのリスクを低減します。

3. 尿毒症症状の緩和: 窒素老廃物の蓄積を抑えることで、食欲不振、吐き気、倦怠感などの尿毒症症状の改善に寄与します。

4. 腎機能低下の抑制: 腎臓への負担を軽減することで、腎機能の低下速度を遅らせ、透析導入を遅延させる効果が期待されます。

5. 代謝性アシドーシスや高リン血症の改善: 超低タンパク食と併用することで、これらの合併症の管理にも間接的に寄与する場合があります。

使用にあたっては、医師や管理栄養士の指導のもと、厳格な食事療法と組み合わせて行われることが不可欠です。

関連技術

腎臓病向けケトアナログの利用を支える関連技術は多岐にわたります。

* 医薬品製造技術: 高純度で安定したケト酸誘導体を効率的に合成・製造する技術は、製品の品質と供給を保証する上で不可欠です。

* 栄養評価技術: CKD患者様の複雑な栄養状態を正確に評価するための技術(体組成分析、血清アルブミン、プレアルブミン、アミノ酸プロファイル測定など)は、ケトアナログの適切な投与量や食事療法の調整に役立ちます。

* 食事管理支援システム: 超低タンパク食を正確に実践するための栄養計算ソフトウェアやアプリ、食事指導ツールなどは、患者様の食事療法へのコンプライアンス向上に貢献します。

* バイオマーカー研究: ケトアナログ治療の効果予測や、より適切な患者選択を可能にする新たなバイオマーカーの探索研究が進められています。

* 個別化医療: 患者個々の代謝特性や遺伝的背景に基づき、ケトアナログの投与量や食事療法を最適化する個別化医療への応用も将来的に期待されます。

市場背景

慢性腎臓病の有病率は世界的に高く、特に高齢化社会の進展に伴い増加傾向にあります。透析導入は患者様の生活の質に大きな影響を与え、医療費も高額になるため、透析導入を遅らせる治療法の需要は非常に高いです。ケトアナログは、このニーズに応える確立された治療法の一つとして、日本を含む多くの国で承認され、使用されています。

市場においては、腎臓病治療薬を扱う大手製薬会社や、栄養補助食品に特化した企業が主要なプレイヤーとなっています。日本では、医療保険が適用されるため、患者様の経済的負担が軽減され、普及が進んでいます。しかし、超低タンパク食の厳格な遵守が必要であることや、患者様への十分な情報提供と教育が課題となることもあります。近年では、SGLT2阻害薬などの新たな腎臓病治療薬が登場していますが、ケトアナログは異なる作用機序を持つため、これらの薬剤との併用による相乗効果も期待されており、市場での位置づけは引き続き重要であると考えられます。

将来展望

腎臓病向けケトアナログの将来展望は、慢性腎臓病患者様の増加と透析導入遅延への強いニーズを背景に、引き続き明るいと言えます。

* 普及の拡大: ケトアナログの有効性と安全性がさらに広く認識されることで、より多くのCKD患者様への適用が期待されます。特に、早期からの介入による腎保護効果の検証が進む可能性があります。

* 併用療法の進化: SGLT2阻害薬やGLP-1受容体作動薬など、近年登場した腎保護作用を持つ薬剤との併用療法に関する研究が進み、より効果的な治療戦略が確立される可能性があります。

* 個別化医療の推進: 患者様の遺伝子情報や代謝プロファイルに基づき、最適なケトアナログの種類、用量、および食事療法を提案する個別化医療への発展が期待されます。

* 新たな製剤開発: 患者様の服薬アドヒアランス向上を目指し、より服用しやすい剤形や、味の改善、投与回数の削減につながる新製剤の開発が進む可能性もございます。

* コストパフォーマンスの検証: 長期的な視点での透析導入遅延による医療費削減効果や、患者様のQOL向上といったコストパフォーマンスに関するさらなるエビデンス構築が、今後の普及を後押しするでしょう。

ケトアナログは、腎臓病治療における栄養管理の基盤として、今後もその重要性を増していくと考えられます。