世界のケトジェニックダイエット市場:サプリメント、スナック、飲料、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

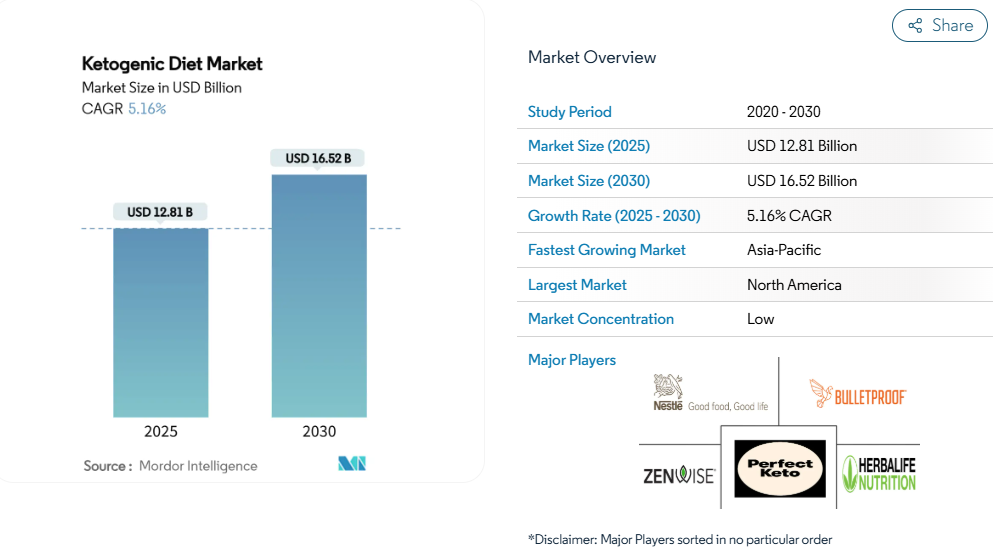

ケトジェニック食品市場の規模は、2025年に128億1000万米ドルと評価され、2030年までに165億2000万米ドルに達すると予測されており、年平均成長率(CAGR)5.16%で拡大しています。この成長は、代謝健康への意識の高まり、低炭水化物食への世界的な嗜好の変化、そしてケトジェニック摂取の利便性を高める継続的な製品改良に起因しています。中鎖トリグリセリド(MCT)や外因性ケトン体などの機能性成分への戦略的投資が、製品ポートフォリオの多様化を推進しています。

さらに、米国およびヨーロッパにおける規制の進展により、表示の透明性が向上し、健康関連表示に関する新たな機会が創出されています。北米は強力なブランド存在感により市場を牽引し続けていますが、アジア太平洋地域では可処分所得の増加、糖尿病患者の増加、小売インフラの急速な発展を背景に、より速い成長を見せています。さらに、電子商取引プラットフォームと消費者直販モデルの拡大は、より幅広い製品ラインの提供と個別化された栄養ソリューションの実現を通じて、市場動向を活性化させています。

肥満および生活習慣病の増加傾向

世界的な肥満率の上昇に伴い、ケトジェニック食品への需要が著しく増加しております。この代謝上の課題は体重管理を超えた影響をもたらし、インスリン抵抗性やその他の代謝異常に対処する解決策の必要性を高めております。2024年には10億人が肥満の影響を受け、非感染性疾患による死亡の8人に1人が過体重または肥満に起因すると報告されております[1]。臨床研究により、ケトジェニックダイエットが肥満対策に有効であることが実証されており、食欲調節機能の改善とインスリン感受性の向上により、従来型の低脂肪食を上回る減量効果が確認されています。ケトジェニックダイエットなどの食事療法は、肥満関連慢性疾患の管理に伴う高額な費用と比較した場合、費用対効果に優れ、予防的アプローチとして肥満対策の選択肢としてますます注目されています。消費者が科学的根拠に基づく効果的で、しばしば即効性のある体重管理ソリューションを優先する中、ケトジェニックダイエットは市場における主要な選択肢としての地位を確立しています。

ケト対応商品(SKU)の小売流通拡大

従来はニッチな健康食品店に限定されていたケトジェニック製品は、小売流通の加速化により、現在では主流のスーパーマーケットへと移行しています。この大きな変化は、規制面での進展、特にD-β-ヒドロキシ酪酸(D-β-hydroxybutyrate)に対するFDAのGRAS(一般に安全と認められる物質)承認によって支えられています。この規制承認により、1回分あたり最大6グラムの濃度でスポーツ飲料や栄養飲料への配合が可能となり、より幅広い製品開発と市場受容への道が開かれました。小売業者は、専用のケトジェニックコーナーの設置や糖尿病管理製品とのクロスマーチャンダイジング戦略の導入により、ケトジェニックカテゴリーへの戦略的取り組みを明確に示しています。さらに、サプライチェーン管理の進歩が、製品供給の安定確保において極めて重要な役割を果たしています。これらの改善により、製品の供給不足や品質基準の不統一といった従来の課題が効果的に解消され、消費者のカテゴリーへの採用と信頼が促進されています。

アスリートやフィットネス愛好家における採用拡大

運動パフォーマンスへの応用がスポーツ栄養市場にパラダイムシフトをもたらし、従来型の炭水化物中心のアプローチから脱却しつつあります。科学的研究により、持久活動におけるケトーシスの代謝的利点が確認されています。例えばビスオクタノイル(R)-1,3-ブタンジオールなどの化合物は、健康な成人において安全性と耐容性を示しつつ、血中β-ヒドロキシ酪酸を治療レベルまで効果的に増加させることが実証されています。プロアスリートの推奨が、特に持続的なエネルギー供給が競争優位性をもたらす持久系スポーツにおいて、レクリエーションアスリートの需要を後押ししています。2024年、スポーツ庁の報告によれば、フィットネスクラブ利用者の13.7%が男性、17.5%が女性であり、性別ごとのフィットネス参加傾向が明らかになりました[2]。企業はケトン系スポーツ栄養分野の革新を加速させております。例えば2024年8月、KEY社はケトン体をエネルギー源とする無糖エナジードリンクを発表し、糖分による急激な血糖値低下を避けつつ持続的なエネルギーを求める消費者層をターゲットとしました。

低炭水化物・クリーンラベル食品への需要拡大

栄養表示に対する消費者の意識向上により、最小限の加工を施した透明性のある原材料表示の製品需要が高まっており、これはケトジェニック食のトレンドと密接に連動しています。クリーンラベル運動もケトジェニックダイエットも、自然食品由来の原材料と低炭水化物含有量に焦点を当てています。ナッツ類、種子類、アボカドなどの製品に「健康」表示を認めるFDAガイドラインの改訂など、規制面での進展も高脂肪・低炭水化物配合の製品をさらに裏付けています。天然甘味料や脂肪源の革新により、味や食感を損なうことなくクリーンラベルのケトジェニック製品を開発することが可能になりました。ケトジェニックとクリーンラベル戦略を効果的に統合する企業は、プレミアム価格設定を活用しつつ多様な消費者ニーズに対応でき、市場における持続可能な競争優位性を確立できます。

健康リスク懸念と栄養不足

ケトジェニックダイエットの長期的な安全性に関する医療界での議論は継続しており、特に患者の食事選択に大きな影響力を持つ医療提供者の間で、その普及を制限し続けています。T制御性細胞の抑制やミトコンドリア機能阻害による心筋線維化の促進など、潜在的な心血管リスクへの懸念が、産業内の慎重な姿勢を強めています。この保守的な姿勢は、ケトン食サプリメントで広く使用されているβ-ヒドロキシ酪酸塩が、安全性のデータが不十分であるとして欧州食品安全機関(EFSA)により新規食品として承認されなかった事実によっても裏付けられています。栄養の充足性は依然として重要な課題であり、潜在的な微量栄養素欠乏や、バランスの取れた栄養を損なわずにケトーシスを維持することに関連する課題が存在します。医療従事者の懐疑的な姿勢は臨床的推奨の限定につながり、医学的監督下にある消費者セグメントにおける市場成長を制約しています。

厳格な食事遵守が必要

ケトジェニックダイエットの継続は依然として大きな課題であり、約3分の2の個人が6ヶ月を超えてケトーシスを維持できません。米などの炭水化物豊富な主食が伝統的な食生活に深く根付いているアジア市場では、ケトジェニックライフスタイルの採用には大幅な生活習慣の調整が求められます。代謝移行期には疲労感や消化器の不快感が伴うことが多く、これが早期離脱率の一因となり、市場成長を抑制しています。こうした順守課題に対処するため、企業は臨床研究に基づき、利便性により順守率向上を強調した即食可能なケトジェニック製品を導入しています。しかしながら、正確な主要栄養素の追跡と厳格な炭水化物制限の必要性は、特に実用的な食事選択肢を求める時間的制約のある消費者層において、大規模な市場普及の主要な障壁として作用し続けています。

セグメント分析

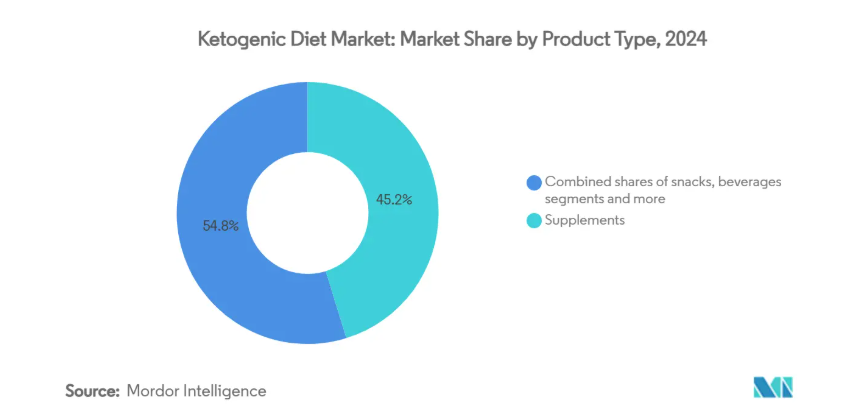

製品の種類別:サプリメントが主導権を維持、飲料が加速

2024年、サプリメントはケトジェニック食品市場の45.21%を占め、ケトーシス管理を簡素化するMCTオイル、ケトン塩、エステルに対する強い消費者需要を反映しています。製剤科学の進歩により風味と消化性が向上したことで、ケトジェニックサプリメント市場は着実な成長を遂げています。飲料セグメントは、利便性とスポーツ栄養への焦点を兼ね備えた、即飲型プロテインシェイクやケトン豊富なエナジードリンクの人気の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)6.56%で市場を牽引すると予測されております。

スナック分野では、バー、チーズクリスプ、ナッツミックスなどの従来型製品を低ネット炭水化物仕様に改良し、多忙な外出先消費者のニーズに応えることで、着実な成長を遂げております。乳製品および植物由来代替品は、乳糖不耐症の方向けに設計された革新的な高脂肪・低乳糖配合により、注目を集めつつあります。さらに、グリセロールトリアセトアセテートをベースとした食事代替品などの新興サブセグメントが機能性原料の幅を広げており、ケトン食製品市場における多様化の継続を示しています。

流通チャネル別:デジタルトランスフォーメーションが勢いを増す

2024年現在、スーパーマーケットおよびハイパーマーケットは確立された顧客基盤を活かし、店頭試食や栄養カウンセリングなどの付加価値サービスを提供することで、61.87%という大きな市場シェアを占めています。これらのチャネルは、味や食感が消費者の採用を左右するカテゴリーにおいて重要な、製品の試食や比較購入を可能にする点で優れています。一方、オンライン小売は最も急速に拡大するチャネルであり、2030年までに年平均成長率(CAGR)7.33%が見込まれています。定期購入モデルの利便性と、従来型小売では入手困難な専門製品の提供がこの成長を牽引しています。デジタルプラットフォームは消費者直販戦略の恩恵を受け、ブランドがケトジェニックの原理を消費者に啓蒙すると同時に、個別化された栄養ソリューションを通じてロイヤルティを育むことが可能です。

専門栄養品店は、専門家の相談サービスや厳選された商品ラインナップを提供することで存在意義を維持していますが、地理的制約や高い運営コストが成長を制限しています。薬局・ドラッグストアチャネルは、特に糖尿病管理におけるケトジェニックダイエットの医療化を活かし、医療提供者の推奨が消費者集客を促進しています。コンビニエンスストアは、旅行中や仕事中にケトジェニック対応スナックを求める消費者のニーズに応え、衝動買いを取り込む成長機会を捉える立場にあります。

自然の摂理:有機プレミアム化の加速

2024年現在、従来型製品は87.63%という圧倒的な市場シェアを占めており、消費者が有機認証よりも機能性効果を重視する傾向が顕著です。この分野では、生産方法よりも味とケトジェニック適合性が優先されます。従来型製品の優位性は、確立されたサプライチェーンとコスト効率に支えられており、プレミアム価格帯に位置するカテゴリーにとって不可欠な要素である市場浸透の拡大を可能にしています。一方、有機製品は市場規模こそ小さいものの、2030年までに年平均成長率8.07%と著しい成長が見込まれています。

有機製品のプレミアム価格は、高い生産コストと、消費者が品質の優位性に対して支払う意思を示す両方を反映しています。有機ケトジェニック製品の配合におけるイノベーションは勢いを増しており、特にココナッツ由来のMCTオイル分野では、有機認証が主要生産地域からの持続可能な調達慣行と一致しています。規制の枠組みは、明確な認証基準と有機表示に対する消費者信頼の向上を通じて、有機製品の成長を支援しています。

地理的分析

2024年、北米はケトン食製品市場において39.4%という首位シェアを獲得しました。これは、消費者の高い認知度、明確なFDA表示基準、そして確立された小売流通ネットワークに支えられたものです。医療グレード製品ラインの採用は、てんかんの臨床使用や血糖管理における応用拡大に支えられ、引き続き成長を続けています。激しい競争がイノベーションを促進しており、その一例として、ケトン生成製剤による認知機能サポートに焦点を当てたネスレヘルスサイエンスの「COGNIKET-MCI」臨床試験が挙げられます。

アジア太平洋地域は最も成長が著しい地域であり、糖尿病有病率の増加と可処分所得の上昇を背景に、7.59%のCAGRを記録しています。国際糖尿病連合(IDF)によれば、中国の成人糖尿病有病率は2024年に11.9%に達しました[3]。ASEAN市場における規制の進展は、栄養補助食品の承認プロセスを効率化し、機能性ケト製品群の導入を促進しています。ネスレ・インディアとドクター・レディーズの合弁事業のような戦略的提携は、地域の嗜好や規制要件に合わせた現地向け製剤の開発を加速させています。

ヨーロッパは依然として重要な市場ですが、厳格な新規食品規制により成熟市場となっています。2025年2月、ヨーロッパ食品安全機関(EFSA)は安全基準を維持しつつ審査期間を短縮する目的でガイダンスを更新し、次世代ケトン成分の開発を促進しました。持続可能性やクリーンラベル製品への需要は、プレミアムケト製品との相性が良好です。ただし、ヨーロッパの多様な食文化を考慮すると、ケトジェニック食品市場で成功を収めるには各国固有のマーケティング戦略が不可欠です。

競争環境

世界のケトジェニックダイエット市場は分散化が進み、地域および国際的な競合企業で構成されています。市場はネスレSA、パーフェクトケトLLC、バレットプルーフ360社などの主要プレイヤーが主導しています。これらの企業は新興市場がもたらす機会を活用し、特にサプリメントや飲料など様々な製品セグメントの要求に応えるため、製品ポートフォリオの拡大に注力しています。また、顧客基盤と地理的範囲を拡大する主な手段として、戦略的提携に目を向けています。

主要企業は品質管理とコスト効率向上のため垂直統合戦略を実施しています。一方、中小規模企業は大手競合他社の流通優位性を緩和するため、イノベーションと消費者直販モデルの優先化を進めています。市場は統合化の方向へ加速しています。例えば2025年3月、ハーバライフ社は戦略的買収によりプルビット・ベンチャーズ社を傘下に収め、専門的なケトジェニック技術と特許取得済みサプリメント処方を自社の広範な流通網に統合しました。

技術導入は重要な競争要因となりつつあります。企業は消費者エンゲージメントとロイヤルティ強化のため、パーソナライズド栄養プラットフォームやデジタルヘルスソリューションへの投資を進めています。2024年6月にはネスレヘルスサイエンスがGLP-1栄養サポートプラットフォームを発表し、既存企業がデジタルツールを活用してターゲット消費者のニーズに対応しつつエコシステム依存を促進する事例を示しました。さらに、原料調達・加工技術の進歩が競争優位性を生み出しています。しかしながら、新規食品承認に伴う規制上の複雑さは参入障壁を大きくし、確固たる規制専門知識と財務資源を有する企業を有利にしています。例えば欧州食品安全機関(EFSA)は最近、データ品質の不十分さを理由にβ-ヒドロキシ酪酸塩類の承認を却下し、規制要件の対応における課題を浮き彫りにしました。

最近の産業動向

- 2025年5月:ネイチャーズ・オウン社が「ケトライフ マルチグレイン スライスパン」を発売。1枚あたり純炭水化物1gのみを特徴とします。このパンは、ふっくらとした柔らかな食感が特徴で、栄養豊富な穀物が配合されており、あらゆる食事に最適です。

- 2025年5月:GNC Indiaは、画期的なプロテインサプリメント「GNC Pro Performance 100% Whey + Keto Surge」を発表しました。この革新的な製品は、高品質なホエイプロテインと強力な脂肪燃焼成分を融合させ、ユーザーの減量サポートと筋肉増強を促進することを目的としています。

- 2025年4月:ヘイロー社は、ケトフレンドリーなブラウニーバーを発売いたしました。チョコレート、ジンジャー、オレンジの3種類のフレーバーをご用意しております。これらのバーは食物繊維が豊富で、低糖質、ビーガン対応、グルテンフリーとなっておりますため、低炭水化物ダイエットを実践中の消費者の皆様が、甘いものを食べたい欲求を満たしながら、目標を達成するお手伝いをいたします。

- 2024年4月:ネスレ・インディアは、代謝健康分野における栄養補助食品ポートフォリオの拡大を目的として、ドクター・レディーズ・ラボラトリーズとの合弁事業を開始いたしました。本提携により、ネスレの栄養分野における専門知識とドクター・レディーズの商業的強みを活かし、急成長を続けるインド市場におけるビジネスチャンスに取り組んでまいります。

ケトジェニックダイエット産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 肥満および生活習慣病の増加傾向

4.2.2 ケト表示商品(SKU)の小売流通拡大

4.2.3 アスリート・フィットネス愛好家層における採用拡大

4.2.4 低炭水化物・クリーンラベル食品への需要増加

4.2.5 電子商取引(EC)およびDTCチャネルの拡大

4.2.6 製品提供におけるイノベーションが市場を牽引

4.3 市場抑制要因

4.3.1 健康リスクへの懸念と栄養不足

4.3.2 厳格な食事管理の必要性

4.3.3 ケト製品の価格高騰が成長を制限

4.3.4 新興代謝ダイエットとの競合

4.4 規制環境

4.5 技術展望

4.6 5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 サプリメント

5.1.1.1 ケトン塩

5.1.1.2 ケトンエステル

5.1.1.3 MCTオイル

5.1.1.4 その他

5.1.2 スナック

5.1.2.1 バー

5.1.2.2 ナッツと種子のミックス

5.1.2.3 クッキーとブラウニー

5.1.2.4 肉とチーズのスナック

5.1.3 飲料

5.1.3.1 すぐに飲める飲料

5.1.3.2 シェイク

5.1.3.3 コーヒーおよびクリーマー

5.1.4 乳製品および乳製品代替品

5.1.5 その他

5.2 販売チャネル別

5.2.1 スーパーマーケット/ハイパーマーケット

5.2.2 栄養食品専門店

5.2.3 薬局/ドラッグストア

5.2.4 コンビニエンスストア

5.2.5 オンライン小売店

5.2.6 その他

5.3 性質別

5.3.1 従来型

5.3.2 有機

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、コアセグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle S.A.

6.4.2 Perfect Keto LLC

6.4.3 Bulletproof 360 Inc.

6.4.4 Zenwise Health

6.4.5 Know Brainer Foods LLC

6.4.6 Ancient Brands, LLC.

6.4.7 Dang Foods Co.

6.4.8 Real Ketones

6.4.9 KetoLogic

6.4.10 KetoSports

6.4.11 Atkins Nutritionals, Inc.

6.4.12 SlimFast

6.4.13 Herbalife Nutrition Ltd.

6.4.14 Keto and Co

6.4.15 Ketone-IQ

6.4.16 Keto Chow, LLC

6.4.17 TDN Nutrition

6.4.18 Kiss My Keto

6.4.19 BHU Foods

6.4.20 Bajo Foods Private Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***