キイトルーダ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

キイトルーダ市場レポートは、業界をがん種別(非小細胞肺がん (NSCLC)、悪性黒色腫、頭頸部扁平上皮がん (HNSCC)、胃がん、その他)、治療法別(単剤療法、併用療法、術後補助療法、術前補助療法)、流通チャネル別(病院薬局、専門薬局)、および地域別(北米、欧州、アジア太平洋など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「キイトルーダ市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)」レポートは、キイトルーダ(ペムブロリズマブ)市場の現状と将来の展望を詳細に分析しています。本市場は、癌の種類(非小細胞肺癌、悪性黒色腫、頭頸部扁平上皮癌、胃癌など)、治療法(単剤療法、併用療法、術後補助療法、術前補助療法)、流通チャネル(病院薬局、専門薬局)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

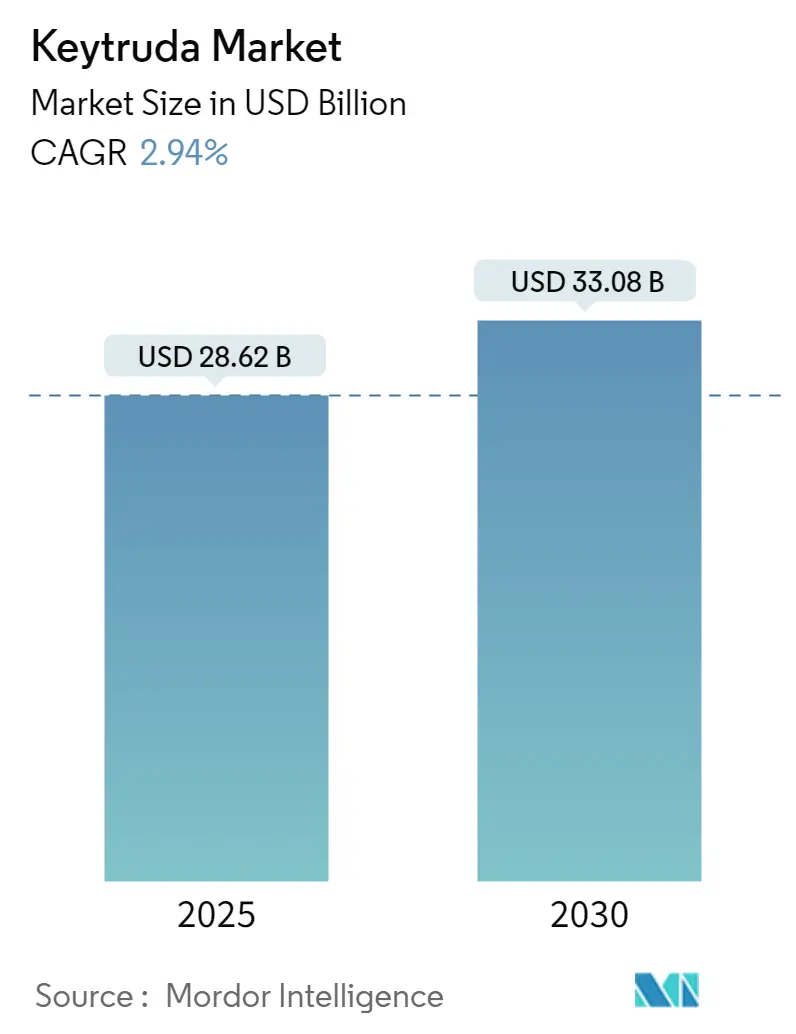

2025年には286.2億米ドルと推定される市場規模は、2030年には330.8億米ドルに達し、予測期間(2025年~2030年)中の年平均成長率(CAGR)は2.94%と予測されています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は高く、主要プレイヤーは限られています。

市場概要

キイトルーダ(ペムブロリズマブ)は、プログラム細胞死1(PD-1)受容体を標的とするモノクローナル抗体であり、癌免疫療法において重要な役割を果たし、身体の免疫システムが癌細胞を認識し排除するのを助けます。免疫チェックポイント阻害剤として、キイトルーダはPD-1/PD-L1相互作用を阻害し、腫瘍に対するT細胞応答を強化します。

キイトルーダ市場の成長と進化を促進する主要因は、免疫療法の採用増加、癌発生率の上昇、および多様な適応症に対する規制当局の承認増加です。世界的に様々な癌、特に肺癌、悪性黒色腫、頭頸部癌の罹患率が増加しており、キイトルーダのような免疫チェックポイント阻害剤の需要が高まっています。例えば、スペインでは肺癌の診断件数が2022年の29,188件から2023年には約31,282件に増加しました。英国では、新規癌診断件数が2023年~2025年の年間約42万件から2038年~2040年には推定50万6千件に急増すると予測されています。オーストラリアでも、2023年8月時点で約15万4千件の癌診断が記録され、2033年までに20万件に増加すると予測されており、これらの癌診断の増加が市場成長の主要な推進力となっています。

また、様々な癌治療における免疫療法への注目が高まる中、ペムブロリズマブ(キイトルーダ)は腫瘍学において極めて重要な薬剤として位置づけられています。画期的なKEYNOTE-564試験では、キイトルーダが最も一般的な腎臓癌である淡明細胞型腎細胞癌(RCC)の治療に有効であることが示されました。早期の腎臓癌手術を受けた患者を対象としたこの試験では、キイトルーダ投与群で死亡リスクが40%減少し、4年生存率が91%であったのに対し、プラセボ群では86%でした。高リスク患者に対する術後免疫療法の採用増加は、キイトルーダの普及を促進し、市場成長を加速させると考えられます。

さらに、キイトルーダ市場の成長は、複数の米国食品医薬品局(FDA)承認と進行中の臨床試験によって強化されています。例えば、2024年6月には、キイトルーダは進行性または再発性子宮内膜癌に対する化学療法との併用療法で40番目のFDA承認を獲得しました。これは、第3相NRG-GY018試験の成功によるもので、キイトルーダと化学療法の併用により疾患進行リスクが70%減少することが示されました。この最新の承認により、キイトルーダの適応症は悪性黒色腫、非小細胞肺癌(NSCLC)、肝臓癌、結腸直腸癌、トリプルネガティブ乳癌にまで広がり、市場での採用をさらに推進しています。

このように、癌罹患率の上昇、規制当局の承認増加、免疫療法への需要の高まりが、今後5年間の市場成長を支える要因となっています。しかし、競合他社の出現やキイトルーダの高コストが市場成長を抑制する可能性があります。

主要な市場トレンド

1. 胃癌セグメントの顕著な成長

胃癌セグメントは、予測期間中に顕著な成長を遂げると予想されています。胃癌は、特に高齢者にとって世界的な健康課題であり、キイトルーダ(ペムブロリズマブ)などの免疫療法は、進行期やPD-L1発現のある患者において有望な治療法として浮上しています。胃癌の症例が増加し続けるにつれて、キイトルーダのような革新的な治療法の需要も増加すると予想されます。例えば、英国では新規胃癌症例が2023年~2025年の年間約6,300件から2038年~2040年には年間約6,800件に増加すると予測されています。米国では、2023年に約26,500件の新規胃癌症例が診断され、診断時の平均年齢は68歳であり、診断された患者の約60%が65歳以上でした。これらの統計は、免疫療法としてのキイトルーダの需要が高まり、セグメントの成長を促進することを示唆しています。

さらに、規制当局の承認が増加するにつれて、胃癌セグメントにおけるキイトルーダの市場プレゼンスは世界的に拡大するでしょう。例えば、2024年4月には、Merck & Co. Inc (MSD)が第III相KEYNOTE-859試験の結果に基づき、カナダ保健省から胃癌患者に対するキイトルーダの承認を獲得しました。この試験では、全生存期間(OS)、無増悪生存期間(PFS)、客観的奏効率(ORR)の改善が示され、キイトルーダが進行胃癌の重要な治療法としての地位を確立しました。また、2023年11月には、米国食品医薬品局(FDA)がペムブロリズマブの使用ガイドラインを更新し、トラスツズマブ、フルオロピリミジン、プラチナ製剤ベースの化学療法との併用を、局所進行性、切除不能、または転移性HER2陽性胃癌または胃食道接合部腺癌の一次治療として承認しました。これらの規制当局の承認の増加により、胃癌セグメントはキイトルーダ市場全体の中で成長を加速させると予想されます。

2. 北米市場の優位性

北米のキイトルーダ市場は、肺癌、悪性黒色腫、胃癌など、複数の癌種にわたる幅広い承認適応症と癌罹患率の増加により、著しい成長を遂げています。FDAやカナダ保健省などの規制当局の承認は、併用療法におけるその使用を拡大し、キイトルーダをこの地域の腫瘍治療における主要なプレイヤーとして位置づけています。癌罹患率の増加は、この地域でのキイトルーダの治療需要を促進し、市場の成長を牽引するでしょう。例えば、2024年1月の癌統計によると、米国では2024年に200万件の新規癌症例が発生すると予想されています。また、米国癌協会の2023年癌の事実と数字によると、2023年の米国の新規癌症例数は195万件であり、そのうち男性が101万件、女性が94万件でした。

米国のキイトルーダ市場は、新規薬剤適応症の着実な流れに支えられ、上昇傾向にあります。この勢いは、一次治療およびその後の癌治療における薬剤の採用増加と、有利な償還制度によって加速されています。例えば、メディケア・メディケイドサービスセンターの2024年のデータは、キイトルーダの年間患者費用が15万米ドルを超える可能性を指摘しており、その手頃な価格とアクセス可能性に関する議論を巻き起こしています。しかし、メディケア受給者、特にメディケアパートBの対象者にとっては、外来治療費の80%がプログラムによってカバーされるため、経済的負担が軽減されます。このように、堅固なメディケアカバレッジと様々な支援プログラムにより、キイトルーダの採用は急増し、今後数年間で市場の成長を推進すると予想されます。

カナダでも、Merckは2024年9月に重要な規制上のマイルストーンを達成しました。カナダ保健省は、切除不能または転移性の高頻度マイクロサテライト不安定性(MSI-H)またはミスマッチ修復欠損(dMMR)固形腫瘍に苦しむ成人および小児患者に対する単剤療法としてKEYTRUDAを承認しました。さらに、2024年8月には、Merckは、局所進行性または転移性尿路上皮癌(mUC)の成人患者で、mUCに対する以前の全身療法を受けていない患者に対するエンホルツマブ ベドチンとの併用療法としてKEYTRUDAのカナダ保健省からの承認を受けました。これらの規制当局の承認の増加は、カナダにおけるキイトルーダの需要を促進し、予測期間中に同国の市場を成長させると予想されます。

競争環境

キイトルーダ市場は統合されており、ジェネリック医薬品の存在はありません。キイトルーダの市場成長を促進する主要因は、継続的な地理的拡大、様々な適応症に対する承認、およびその独占的な地位です。主要プレイヤーはMerck & Co., Inc.です。

最近の業界動向

2024年9月、Merckはスペインのバルセロナで開催される欧州臨床腫瘍学会(ESMO)2024会議で、4つの承認済み医薬品と6つのパイプライン候補に関する20以上の癌種にわたる新しいデータを発表すると発表しました。特に、高リスク早期トリプルネガティブ乳癌(TNBC)における第3相KEYNOTE-522試験、高リスク局所進行子宮頸癌における第3相KEYNOTE-A18試験、および切除不能非転移性肝細胞癌における第3相LEAP-012試験(エーザイとの共同)からの知見が、権威あるESMOプレジデンシャルシンポジウムセッションに選ばれました。

また、2024年9月には、アステラス製薬株式会社が、根治的切除不能な尿路上皮癌の成人患者に対する一次治療として、PADCEV(エンホルツマブ ベドチン)とMSDのKEYTRUDA(ペムブロリズマブ)の併用療法について、日本の厚生労働省(MHLW)から承認を取得しました。この承認は、EV-302試験に基づいています。この併用療法は、現在の標準治療であるプラチナ製剤含有化学療法と比較して、全生存期間の中央値をほぼ倍増させ、無増悪生存期間を大幅に延長することが示されました。この決定は、重篤な疾患に対するこの新規治療法の臨床的有用性を認識し、MHLWによる優先審査指定に続くものです。

このレポートは、免疫療法薬であるキイトルーダ(ペムブロリズマブ)の世界市場に関する詳細な分析を提供しています。キイトルーダは、PD-1受容体を阻害することで免疫システムを強化し、がん細胞の検出と破壊を促進する薬剤です。メラノーマ、肺がん、胃がんなど、幅広い種類のがん治療に広く使用されています。

1. 調査の概要

本調査では、キイトルーダ市場の前提条件と定義、および調査範囲が明確にされています。市場分析には特定の調査方法が用いられ、主要な調査結果と結論がエグゼクティブサマリーとしてまとめられています。

2. 市場の動向

* 市場の推進要因:

* がん罹患率の上昇: 世界的にがんの症例が増加していることが、キイトルーダの需要を押し上げています。

* 好意的な規制承認: 各国の規制当局による承認が、市場拡大に貢献しています。

* 免疫療法の需要増加: 免疫療法への関心と需要が高まっていることが、市場成長の主要な要因です。

* 市場の抑制要因:

* 競合他社の出現: 新たな競合薬の登場が市場に影響を与える可能性があります。

* 薬剤の高コスト: キイトルーダを含む免疫療法薬の高額な費用が、市場成長の障壁となることがあります。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が分析されています。

3. 市場セグメンテーション(市場規模:米ドル建て)

市場は以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

* がんの種類別: 非小細胞肺がん(NSCLC)、メラノーマ、頭頸部扁平上皮がん(HNSCC)、胃がん、その他(大腸がん、尿路上皮がんなど)

* 治療の種類別: 単剤療法、併用療法、アジュバント療法(術後補助療法)、ネオアジュバント療法(術前補助療法)

* 流通チャネル別: 病院薬局、専門薬局

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ諸国)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋諸国)、中東およびアフリカ(GCC諸国、南アフリカ、その他の中東およびアフリカ諸国)、南米(ブラジル、アルゼンチン、その他の南米諸国)。各地域内の17カ国について、市場規模と予測が提供されています。

4. 競争環境

主要な市場プレイヤーとして、Merck & Co., Inc.(メルク・アンド・カンパニー)が挙げられています。競争環境の分析には、事業概要、財務状況、製品と戦略、最近の動向が含まれます。

5. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドが特定されています。

主要な市場データ:

* 2024年のキイトルーダ市場規模は277.8億米ドルと推定されています。

* 2025年には286.2億米ドルに達すると予測されています。

* 2025年から2030年にかけて、年平均成長率(CAGR)2.94%で成長し、2030年には330.8億米ドルに達すると予測されています。

* 2025年には北米が最大の市場シェアを占めると予想されています。

* 2025年から2030年の予測期間において、アジア太平洋地域が最も高いCAGRで成長すると推定されています。

このレポートは、キイトルーダ市場の包括的な理解を提供し、市場の成長要因、課題、セグメンテーション、競争状況、および将来の展望を明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 がんの罹患率の上昇

- 4.2.2 好意的な規制承認

- 4.2.3 免疫療法の需要の増加

-

4.3 市場の阻害要因

- 4.3.1 競合他社の出現

- 4.3.2 医薬品の高コスト

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD)

-

5.1 がんの種類別

- 5.1.1 非小細胞肺がん (NSCLC)

- 5.1.2 メラノーマ

- 5.1.3 頭頸部扁平上皮がん (HNSCC)

- 5.1.4 胃がん

- 5.1.5 その他

-

5.2 治療の種類別

- 5.2.1 単剤療法

- 5.2.2 併用療法

- 5.2.3 術後補助療法

- 5.2.4 術前補助療法

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 専門薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 メルク・アンド・カンパニー

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

キイトルーダは、一般名をペムブロリズマブと称する、がん免疫療法薬の一種です。具体的には、免疫チェックポイント阻害薬と呼ばれる薬剤クラスに属し、体内の免疫細胞ががん細胞を攻撃する能力を回復させることを目的としています。この薬は、T細胞の表面に存在するPD-1(Programmed cell Death-1)というタンパク質に特異的に結合し、その働きを阻害します。がん細胞は、PD-L1というタンパク質を発現することで、T細胞のPD-1と結合し、T細胞の活性を抑制して免疫監視機構から逃れるメカニズムを持っています。キイトルーダは、このPD-1とPD-L1の結合をブロックすることで、T細胞ががん細胞を異物として認識し、攻撃する力を取り戻させるのです。これにより、患者さん自身の免疫システムががん細胞と戦うことを助け、がんの進行を抑制したり、縮小させたりする効果が期待されます。

キイトルーダは、特定の「タイプ」として分類されるよりも、その幅広い「適応症」によって特徴づけられます。当初は悪性黒色腫の治療薬として承認されましたが、その後、非小細胞肺がん、頭頸部がん、胃がん、食道がん、腎細胞がん、子宮頸がん、尿路上皮がん、トリプルネガティブ乳がんなど、多岐にわたるがん種に対して承認が拡大されてきました。特に注目すべきは、PD-L1の発現状況や、マイクロサテライト不安定性(MSI-High)またはミスマッチ修復欠損(dMMR)といった特定のバイオマーカーを持つ固形がんに対して、がん種を問わず使用できる「臓器横断的」な適応を持つ点です。これは、がん治療における個別化医療の進展を示す画期的な承認であり、キイトルーダが多様ながん患者さんに希望をもたらす可能性を示しています。

キイトルーダの主な用途は、進行性または転移性のがんに対する治療です。単剤療法として用いられることもあれば、化学療法や他の分子標的薬、あるいは他の免疫チェックポイント阻害薬との併用療法として用いられることもあります。例えば、非小細胞肺がんにおいては、PD-L1の発現が高い患者さんに対しては単剤で一次治療として使用されることが多く、PD-L1の発現が低い場合や、特定の遺伝子変異がない場合には、化学療法との併用療法が標準的な治療選択肢の一つとなっています。また、手術不能または再発の悪性黒色腫や、進行・再発の胃がん、食道がんなど、これまで治療選択肢が限られていたがん種においても、キイトルーダは重要な治療薬として位置づけられています。治療の開始前には、PD-L1の発現検査やMSI-High/dMMR検査など、適切なバイオマーカー検査が行われ、患者さんの状態やがんの特性に応じた最適な治療戦略が選択されます。

関連技術としては、まずキイトルーダが属する「免疫チェックポイント阻害薬」という薬剤クラス全体が挙げられます。PD-1/PD-L1経路を標的とする薬剤としては、キイトルーダ(ペムブロリズマブ)の他に、オプジーボ(ニボルマブ)、テセントリク(アテゾリズマブ)、イミフィンジ(デュルバルマブ)、リブタヨ(セミプリマブ)などがあり、それぞれ異なるがん種で承認されています。また、CTLA-4という別の免疫チェックポイントを阻害するヤーボイ(イピリムマブ)もこのクラスに含まれます。これらの薬剤は、がん免疫療法の基盤を形成しています。さらに、がん細胞の特性を特定するための「バイオマーカー検査技術」も不可欠です。PD-L1発現の免疫組織化学染色や、次世代シークエンサーを用いたMSI-High/dMMRの検出などがこれにあたります。より広範な関連技術としては、患者さん自身のT細胞を遺伝子改変してがんを攻撃させる「CAR-T細胞療法」や、がんワクチン、溶かそうウイルス療法など、多様なアプローチで免疫システムを利用する「がん免疫療法」全般が挙げられます。これらの技術は、互いに補完し合いながら、がん治療の未来を切り開いています。

市場背景において、キイトルーダは、米メルク社(日本ではMSD)が開発した薬剤であり、世界で最も売上高の高い医薬品の一つとして知られています。その登場は、がん治療のパラダイムを大きく変え、特に進行がんの患者さんにとって、これまでの治療では得られなかった長期生存の可能性をもたらしました。免疫チェックポイント阻害薬市場は非常に競争が激しく、前述の競合品が多数存在しますが、キイトルーダはその幅広い適応症と臨床試験での良好な成績により、市場をリードする存在となっています。高額な薬剤であるため、医療経済への影響も大きく、各国で薬価交渉や医療費抑制策の議論が活発に行われています。日本においても、公的医療保険の適用対象となっていますが、その費用対効果については常に議論の対象となっています。しかし、その臨床的価値は高く評価されており、多くのがん治療ガイドラインにおいて、標準治療の一つとして推奨されています。

キイトルーダの将来展望は非常に明るいと言えます。まず、現在も進行中の多数の臨床試験を通じて、新たな適応症の拡大が期待されています。例えば、早期がんに対する術前・術後補助療法としての使用や、これまで免疫チェックポイント阻害薬の効果が限定的だったがん種への適用が研究されています。次に、他の治療法との「併用療法」のさらなる開発が進むでしょう。化学療法、放射線療法、分子標的薬、さらには他の免疫療法薬との組み合わせにより、治療効果の向上や、より多くのがん患者さんへの適用拡大が期待されます。また、「バイオマーカー」のさらなる探索と開発も重要な課題です。キイトルーダが奏効する患者さんをより正確に予測できるバイオマーカーが見つかれば、不必要な治療や副作用を避け、最適な患者さんに最適な治療を提供できるようになります。一方で、免疫関連有害事象(irAEs)の管理や、薬剤耐性メカニズムの解明と克服も今後の重要な研究課題です。最終的には、キイトルーダを含む免疫チェックポイント阻害薬が、個別化医療のさらなる推進と、より多くのがん患者さんのQOL向上と長期生存に貢献することが期待されています。