腎臓がん治療・診断市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

腎臓がん治療・診断市場レポートは、業界をがんの種類別(淡明細胞型腎細胞がん、乳頭状腎細胞がん、嫌色素性腎細胞がん、尿路上皮がん/移行上皮がん、その他の腎臓がん(ウィルムス腫瘍、腎肉腫、集合管がん))、コンポーネント別(医薬品、診断)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腎臓がん治療薬および診断薬市場に関する詳細な概要を以下にまとめました。

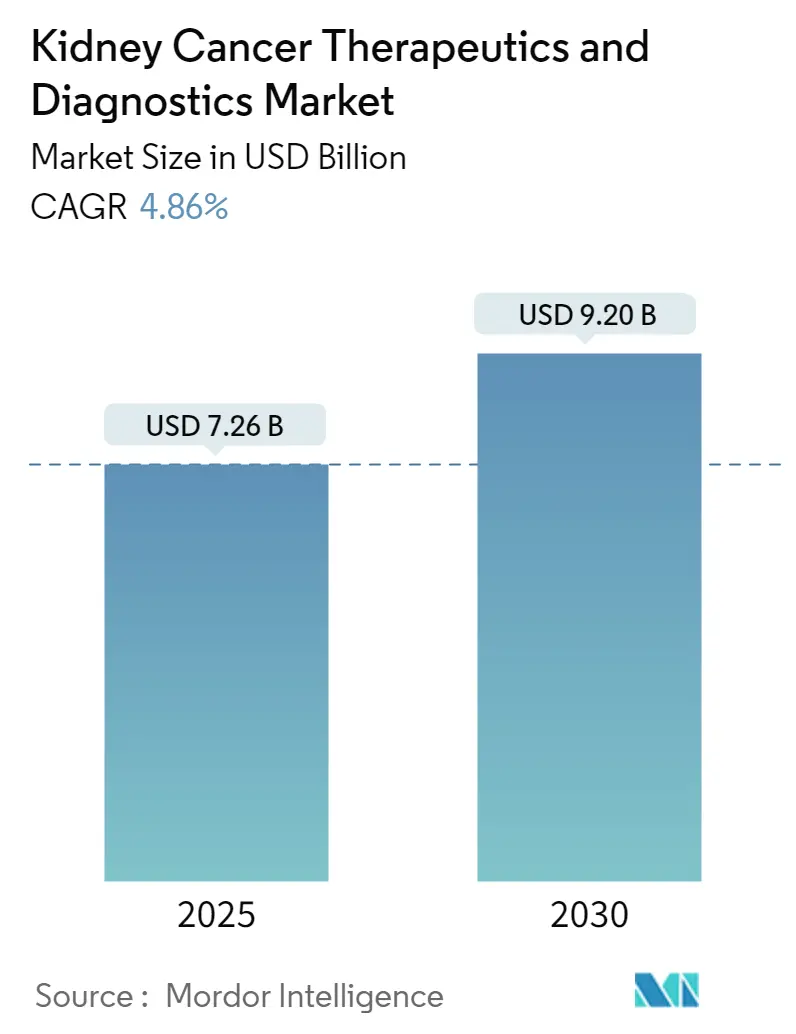

# 腎臓がん治療薬および診断薬市場の概要

腎臓がん治療薬および診断薬市場は、2025年には72.6億米ドルと推定され、2030年には92.0億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.86%で推移すると見込まれています。この市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。

# 市場分析

腎臓がん治療薬および診断薬市場は、診断技術と治療法の技術進歩により、現在大きな変革期を迎えています。医療提供者は、精密医療アプローチを積極的に採用し、様々な種類の腎臓がん患者に対して、より個別化された治療戦略を可能にしています。診断プロセスにおける人工知能(AI)と機械学習の統合は、早期発見と治療計画の精度を向上させ、世界中の医療施設における患者の転帰改善と資源の効率的な利用に貢献しています。

治療分野では、新しい治療選択肢と複合療法の導入により、目覚ましい進歩が見られます。国際腎臓がん連合の最新評価によると、世界中で年間約431,000人が腎臓がんと診断されており、革新的な治療アプローチの必要性が浮き彫りになっています。製薬会社はこれに応え、Glenmark PharmaによるSUTIBやMSN LabsによるCabolongといった新しいジェネリック医薬品を近年発売し、腎臓がん治療薬の世界的なアクセス向上に貢献しています。

研究開発(R&D)活動は、公的および民間部門からの多大な資金提供により、大幅な勢いを増しています。例えば、2022年9月には、Weill Cornell Medicineが国防総省の腎臓がん研究プログラムから100万ドルの3年間助成金を受け、淡明細胞型腎細胞がんにおけるATF4タンパク質の役割を調査する研究に注力しています。これらの研究努力は、腎臓がんのメカニズムの理解を深め、より効果的な治療戦略を開発するために不可欠です。

市場はまた、新薬開発と臨床試験における協力アプローチへの移行を目の当たりにしています。主要な製薬会社は、革新的な治療法の開発を加速するために戦略的パートナーシップを形成しています。Bristol-Myers Squibbが腎細胞がんに対するOpdivoとYervoyの併用療法に関する包括的な第III相試験結果を発表したことは、より効果的な治療選択肢の開発に対する業界のコミットメントを示す好例です。これらの協力は、腎臓がん治療に関連する複雑な課題に対処し、患者の転帰を改善するために不可欠です。

# 主要市場トレンド

1. 腎臓がんの高い有病率

世界的な腎臓がんの有病率の増加は、医療システムにとって重大な懸念事項であり、市場成長の主要な推進要因となっています。米国がん協会の2022年の更新によると、2022年末までに米国だけで約79,000件の新規腎臓がん症例が診断されると予想されていました。カナダがん協会の推定では、2022年にはカナダで8,100件の新規腎臓がん診断が予測され、男性5,400人、女性2,700人と性差が顕著でした。この疾患の影響は高齢者人口で特に顕著であり、発症率は60歳から80歳の間で最も高く観察されています。

腎臓がんの負担は、その様々なサブタイプによって増幅されており、淡明細胞型腎細胞がん(ccRCC)が最も一般的な形態で、成人腎細胞がんの約80%を占めています。この疾患は、患者が初期には無症状であるか、疲労、痛み、血尿などの非特異的な症状を示すことがあるため、早期発見がしばしば困難です。この有病率パターンは、世界の高齢化人口と喫煙や肥満などのリスク要因の増加と相まって、高度な治療薬と診断ソリューションの緊急の必要性を生み出し、この分野の市場成長を促進しています。

2. 製薬会社のR&D支出増加

製薬会社は、腎臓がん分野における研究開発努力を大幅に強化し、革新的な治療アプローチと診断技術に多額の投資を行っています。このR&Dへのコミットメントは、画期的な研究成果によって裏付けられています。例えば、2022年4月にKarger Journalに発表された研究では、BIRC5が淡明細胞型腎細胞がん(ccRCC)の予後と早期発見のための重要なバイオマーカーとして特定されました。さらに、ペンシルベニア大学ペレルマン医学部の画期的な研究により、ccRCC腫瘍の発達におけるコレステロールの重要な役割が明らかになり、治療介入と食事アプローチの新たな道が開かれました。

製薬業界のR&D投資は、規制上の成果と治療の進歩という形で具体的な結果をもたらしています。注目すべき例として、2022年11月にFDAがAravive, Inc.のbatiraxceptに対し、進行性または転移性淡明細胞型腎細胞がんの治療薬としてファストトラック指定を付与したことが挙げられます。この指定は、免疫腫瘍学および血管内皮増殖因子ベースの治療を含む、以前の全身療法後に進行した患者を特に対象としています。これらのR&Dイニシアチブは、製薬会社と研究機関との戦略的協力によって補完され、腎臓がん治療分野における継続的なイノベーションと治療の進歩を促進しています。

# セグメント分析:がんの種類別

1. 淡明細胞型腎細胞がん (Clear Cell RCC) セグメント

淡明細胞型腎細胞がん(ccRCC)は、2024年には市場全体の約66%を占め、腎臓がん治療薬および診断薬市場を支配しています。この実質的な市場地位は、ccRCCが成人腎臓がんの中で最も一般的なタイプであり、主要な医療機関によると全腎細胞がん症例の約80%を占めることに起因しています。このセグメントの優位性は、淡明細胞型RCCのために特別に開発された標的療法と免疫療法が広く利用可能であることによってさらに強化されています。主要な製薬会社は、ccRCCの新しい治療選択肢の開発に多額の投資を継続しており、いくつかの有望な治療法が後期臨床試験段階にあります。このセグメントの成長は、高度な画像診断技術や分子検査を含む診断能力の向上によっても支えられており、これによりccRCCの早期かつ正確な検出が可能になっています。

2. その他のセグメント

腎臓がん治療薬および診断薬市場には、乳頭状RCC、嫌色素性RCC、尿路上皮がん/移行上皮がん、およびその他の稀な腎臓がん(ウィルムス腫瘍、腎肉腫、集合管癌など)を含む、いくつかの重要なセグメントが含まれています。乳頭状RCCは2番目に大きなセグメントであり、その独特の病理学的特徴と治療アプローチによって特徴付けられます。嫌色素性RCCは比較的稀ですが、その独自の遺伝子プロファイルと治療的意義により注目度が高まっています。腎盂に発生する尿路上皮がんは、他の腎臓がんタイプとは異なる治療上の課題と機会を提示します。残りのカテゴリーには、集合管癌や髄様癌などの稀な変異が含まれ、それぞれに専門的な治療アプローチが必要です。これらのセグメントは、市場の多様性に集合的に貢献し、標的療法と診断技術における継続的なイノベーションを推進しています。

# セグメント分析:コンポーネント別

1. 医薬品 (Drugs) セグメント

医薬品セグメントは、2024年には市場全体の約84%を占め、腎臓がん治療薬および診断薬市場を支配しています。このセグメントの優位性は、様々な種類の腎臓がん治療における標的療法やその他の治療法の採用増加によって牽引されています。このセグメントには、標的療法、免疫療法、その他の治療アプローチなど、いくつかの治療クラスが含まれており、標的療法が最も広く使用されている治療選択肢となっています。チロシンキナーゼ阻害剤やmTOR阻害剤などの分野における新薬開発の継続的な革新により、強力な市場地位がさらに強化されています。主要な製薬会社は、研究開発イニシアチブを通じて腎臓がん治療薬のポートフォリオを積極的に拡大しており、進行期の腎臓がん治療において有効性が向上した複合療法にも注力しています。このセグメントは、新しい薬物併用療法や新たな治療アプローチの導入により、2029年まで年間約7%の成長率で支配的な地位を維持すると予想されています。

2. 診断薬 (Diagnostics) セグメント

診断薬セグメントは、腎臓がんの早期発見とモニタリングにおいて重要な役割を果たしており、生検、画像検査、血液検査、その他の診断手順を含む様々な診断ツールと技術を網羅しています。このセグメントは近年、特に画像技術と分子診断技術において著しい技術進歩を遂げており、腎臓がんのより正確で早期の検出を可能にしています。早期診断と個別化治療アプローチへの重点が高まるにつれて、より洗練された診断ツールとバイオマーカー検査の開発が進んでいます。医療提供者は、腎臓がんのより正確な診断と病期分類のために、CTスキャンやMRIなどの高度な画像技術をますます採用しています。さらに、液体生検や遺伝子検査などの分子診断技術の進歩は、個別化医療の推進と治療反応の予測において重要な役割を果たしています。早期発見と個別化治療への需要の高まり、および診断技術の継続的な革新により、診断薬セグメントは2029年まで年間約8%の成長率で拡大すると予測されています。

3. 手術 (Surgery) セグメント

手術は、腎臓がんの治療において依然として中心的な役割を担っており、特に早期段階の腎臓がんに対しては根治的な治療法として広く採用されています。このセグメントには、根治的腎摘除術、部分腎摘除術、ロボット支援手術、腹腔鏡下手術など、様々な外科的介入が含まれます。低侵襲手術技術の進歩は、患者の回復時間の短縮、合併症のリスク低減、および術後の生活の質の向上に大きく貢献しています。特にロボット支援手術は、その精度と外科医の操作性の向上により、近年急速に普及しています。これにより、より複雑な症例においても腎臓温存手術が可能となり、患者の腎機能温存に寄与しています。高齢化社会の進展と腎臓がんの罹患率の増加に伴い、手術の需要は引き続き堅調に推移すると見込まれています。

4. 放射線療法 (Radiation Therapy) セグメント

放射線療法は、腎臓がんの治療において、特に手術が困難な場合や、転移性疾患の管理、症状緩和を目的として重要な選択肢となっています。このセグメントには、外部照射放射線療法(EBRT)、定位放射線治療(SBRT)、陽子線治療などが含まれます。近年、放射線治療技術は目覚ましい進歩を遂げており、腫瘍に高線量を集中させつつ、周囲の健康な組織への損傷を最小限に抑えることが可能になっています。特にSBRTは、高精度なターゲティングにより、治療回数を減らしながら高い治療効果を期待できるため、早期腎臓がんや転移性病変の治療においてその適用が拡大しています。また、免疫療法や標的療法との併用により、治療効果の相乗効果が期待されており、複合治療戦略の一部としてその重要性が増しています。

5. その他の治療法 (Other Therapies) セグメント

「その他の治療法」セグメントには、腎臓がんの治療に用いられる上記以外の様々なアプローチが含まれます。これには、凍結療法(Cryoablation)、ラジオ波焼灼療法(Radiofrequency Ablation: RFA)、高強度焦点式超音波治療(High-Intensity Focused Ultrasound: HIFU)などの局所アブレーション療法、および化学療法、免疫チェックポイント阻害剤、分子標的薬などの全身療法の一部が含まれます。これらの治療法は、患者の病期、全身状態、併存疾患に応じて個別化された治療計画の一部として選択されます。特に、免疫チェックポイント阻害剤は、進行性腎臓がんの治療において画期的な進歩をもたらし、多くの患者で長期的な奏効と生存期間の延長を実現しています。これらの治療法は、単独で用いられるだけでなく、手術や放射線療法と組み合わせて、より包括的な治療戦略を構築するためにも利用されています。

本レポートは、腎臓がん治療薬および診断薬市場に関する包括的な分析を提供しています。腎臓がん治療薬および診断薬とは、腎臓細胞から発生するがんの治療および診断に用いられる、様々な治療法と診断方法を指します。本調査では、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった多岐にわたる側面が網羅されています。

市場規模は、2024年に69.1億米ドルと推定されており、2025年には72.6億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)4.86%で着実に成長し、2030年には92.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、世界的に腎臓がんの罹患率が増加していること、および製薬企業が研究開発(R&D)への支出を積極的に増やしていることが挙げられます。これらの要因が、新たな治療法や診断技術の開発を促進しています。一方で、腎臓がん治療に伴う高額なコストや、がん治療薬の臨床試験における成功率が依然として低いことが、市場の成長を抑制する重要な課題となっています。

市場の競争環境は、ポーターのファイブフォース分析を用いて詳細に評価されています。具体的には、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、そして競争の激しさといった側面から、市場の構造と魅力を分析しています。

市場は、がんの種類別に細かくセグメント化されています。これには、淡明細胞型腎細胞がん(Clear cell RCC)、乳頭状腎細胞がん(Papillary RCC)、嫌色素性腎細胞がん(Chromophobe RCC)、尿路上皮がん/移行上皮がん(Urothelial carcinoma/Transitional cell carcinoma)、そしてウィルムス腫瘍、腎肉腫、集合管RCCなどのその他の腎臓がんが含まれます。

コンポーネント別では、治療薬と診断薬の二つの主要なカテゴリに大別されます。治療薬は、さらに治療クラス(分子標的薬、免疫療法、その他の治療クラス)と薬理クラス(血管新生阻害薬、モノクローナル抗体、mTOR阻害薬、サイトカイン免疫療法(IL-2))に分類されます。診断薬の分野では、生検、画像診断、血液検査、その他の診断方法が主要な手段として挙げられています。

地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要5地域に区分されており、各地域内の17カ国における市場規模とトレンドが詳細に分析されています。特に、2025年には北米が腎臓がん治療薬および診断薬市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、今後の市場拡大の重要な地域として注目されています。

競争環境のセクションでは、Abbott Laboratories、Amgen Inc.、Bayer AG、Bristol-Myers Squibb、F. Hoffmann-La Roche、Merck KGaA (EMD Serono)、Novartis International AG、Pfizer Inc.、Seattle Geneticといった主要な市場プレイヤーの企業プロファイルが提供されています。これらの企業は、ビジネス概要、財務状況、製品、戦略、最近の動向に基づいて評価されています。

本レポートは、これらの詳細な分析を通じて、腎臓がん治療薬および診断薬市場における現在の状況、将来の展望、そして主要な機会とトレンドを明確に示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腎臓がんの有病率の増加

- 4.2.2 製薬会社の研究開発費の増加

-

4.3 市場の阻害要因

- 4.3.1 治療に関連する高コスト

- 4.3.2 がん治療薬の臨床試験における成功率の低さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 USD百万)

-

5.1 癌の種類別

- 5.1.1 淡明細胞型腎細胞癌

- 5.1.2 乳頭状腎細胞癌

- 5.1.3 嫌色素性腎細胞癌

- 5.1.4 尿路上皮癌/移行上皮癌

- 5.1.5 その他の腎癌(ウィルムス腫瘍、腎肉腫、集合管腎細胞癌)

-

5.2 コンポーネント別

- 5.2.1 医薬品

- 5.2.1.1 治療クラス

- 5.2.1.1.1 分子標的療法

- 5.2.1.1.2 免疫療法

- 5.2.1.1.3 その他の治療クラス

- 5.2.1.2 薬理クラス

- 5.2.1.2.1 血管新生阻害剤

- 5.2.1.2.2 モノクローナル抗体

- 5.2.1.2.3 mTOR阻害剤

- 5.2.1.2.4 サイトカイン免疫療法 (IL-2)

- 5.2.2 診断

- 5.2.2.1 生検

- 5.2.2.2 画像検査

- 5.2.2.3 血液検査

- 5.2.2.4 その他の診断

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 アボット・ラボラトリーズ

- 6.1.2 アムジェン

- 6.1.3 バイエル

- 6.1.4 ブリストル・マイヤーズ スクイブ

- 6.1.5 F. ホフマン・ラ・ロシュ

- 6.1.6 メルク KGaA (EMD セローノ)

- 6.1.7 ノバルティス インターナショナル AG

- 6.1.8 ファイザー

- 6.1.9 シアトル・ジェネティクス

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

腎臓がん治療・診断は、腎臓に発生する悪性腫瘍である腎臓がんの早期発見から、その種類や進行度の特定、そして適切な治療法の選択と実施に至るまでの一連の医療プロセスを指します。腎臓がんは、初期段階では自覚症状が乏しいことが多く、健康診断や他の疾患の検査で偶然発見されるケースが少なくありません。しかし、進行すると血尿、腹部腫瘤、背部痛などの症状が現れることがあります。早期に発見し、適切な診断と治療を行うことが、患者様の予後を大きく左右するため、この分野の進歩は極めて重要視されています。

診断においては、まず超音波検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像診断)といった画像診断が中心となります。超音波検査は簡便で非侵襲的であり、スクリーニングに有用です。CTやMRIは、腫瘍の大きさ、位置、周囲臓器への浸潤の有無、リンパ節転移や遠隔転移の有無を詳細に評価するために不可欠です。特に造影剤を用いたCTやMRIは、腎臓がんの確定診断や病期診断において高い精度を発揮します。PET(陽電子放出断層撮影)検査は、転移巣の検索に用いられることがあります。これらの画像診断でがんが疑われた場合、多くは針生検によって組織の一部を採取し、病理医が顕微鏡で細胞を詳しく調べる病理診断が行われます。これにより、がんの確定診断と組織型の特定が可能となり、治療方針を決定する上で極めて重要な情報となります。血液検査や尿検査は、腎機能の評価や全身状態の把握、一部の腫瘍マーカーの補助的な確認に用いられますが、腎臓がん特有の腫瘍マーカーは確立されていません。

治療法は、がんの病期、組織型、患者様の全身状態、年齢、併存疾患などを総合的に考慮して選択されます。主な治療法としては、外科的治療、薬物療法、放射線治療、局所療法などがあります。外科的治療は、がんが腎臓に限局している場合や、転移があっても原発巣の切除が有効と判断される場合に第一選択となります。根治的腎摘除術は腎臓全体を切除する方法で、部分腎摘除術(腎温存手術)はがんの部分のみを切除し、残りの腎臓を温存する方法です。近年では、患者様の負担を軽減するため、開腹手術に代わり、腹腔鏡手術やロボット支援手術(ダヴィンチなど)が広く普及しています。これらの低侵襲手術は、術後の回復が早く、入院期間の短縮に貢献しています。

薬物療法は、主に進行性腎臓がんや転移性腎臓がんに対して用いられます。かつては効果的な薬物療法が限られていましたが、近年、分子標的薬と免疫チェックポイント阻害薬の登場により、治療成績が飛躍的に向上しました。分子標的薬は、がん細胞の増殖や血管新生に関わる特定の分子を標的として作用し、VEGF(血管内皮増殖因子)阻害薬やmTOR(哺乳類ラパマイシン標的タンパク質)阻害薬などが代表的です。免疫チェックポイント阻害薬は、がん細胞が免疫細胞の攻撃から逃れる仕組みを阻害することで、患者様自身の免疫力を高めてがんを攻撃させる新しいタイプの薬剤です。PD-1/PD-L1阻害薬やCTLA-4阻害薬などが開発され、単剤または併用療法として広く用いられています。化学療法は、腎臓がんに対しては効果が限定的ですが、一部の組織型や特定の状況下で選択されることがあります。放射線治療は、主に骨転移や脳転移による症状緩和、または局所的ながんの制御を目的として行われます。SBRT(体幹部定位放射線治療)のような高精度な放射線治療も導入されています。小径腎がんに対しては、ラジオ波焼灼療法(RFA)や凍結療法(CRA)といった局所療法も選択肢となり、低侵襲で腎機能温存が期待できます。

関連技術の進歩は、腎臓がんの診断と治療に大きな影響を与えています。診断分野では、AI(人工知能)を用いた画像診断支援システムが開発され、医師の診断補助や見落とし防止に貢献しています。また、リキッドバイオプシーと呼ばれる、血液中の循環腫瘍DNA(ctDNA)などを解析することで、非侵襲的にがんの有無や遺伝子変異を検出する技術が注目されており、早期発見や治療効果のモニタリング、再発予測への応用が期待されています。治療分野では、ロボット支援手術のさらなる進化や、手術中のナビゲーションシステムの導入により、より安全で精密な手術が可能になっています。個別化医療(プレシジョンメディシン)の進展も目覚ましく、患者様のがん組織の遺伝子解析に基づき、最適な薬剤を選択するアプローチが標準化されつつあります。これにより、治療効果の最大化と副作用の最小化が図られています。

市場背景としては、高齢化社会の進展に伴い、腎臓がんの罹患患者数は増加傾向にあります。診断技術の向上により、早期発見されるケースが増えていることも特徴です。治療薬市場は、特に分子標的薬や免疫チェックポイント阻害薬の登場により大きく拡大し、複数の製薬企業が新薬開発競争を繰り広げています。これらの薬剤は高価であるため、医療費の増大という課題も抱えていますが、患者様の生存期間延長やQOL(生活の質)向上に大きく貢献しています。医療機器市場では、ロボット支援手術システムや高精度画像診断装置の需要が高まっており、関連企業の成長を牽引しています。

将来展望としては、診断分野ではAIとビッグデータ解析のさらなる活用により、画像診断の精度向上だけでなく、患者様の臨床情報や遺伝子情報などを統合した多角的な診断が可能になると考えられます。リキッドバイオプシーは、より早期のがん検出や、治療後の微小残存病変のモニタリング、再発予測において重要な役割を果たすと期待されています。治療分野では、個別化医療がさらに深化し、バイオマーカーに基づいた治療選択の最適化が進むでしょう。新規の分子標的薬や免疫療法の開発、あるいはそれらの最適な組み合わせ療法の確立が引き続き進められます。遺伝子治療や細胞治療といった先進医療の実用化も視野に入っており、特に難治性腎臓がんに対する新たな治療選択肢となる可能性があります。また、低侵襲手術はさらに進化し、より多くの患者様に適用されるようになるでしょう。治療効果だけでなく、患者様のQOLを重視した治療戦略の構築や、予防医療の強化も今後の重要な課題です。国際的な共同研究や臨床試験を通じて、より効果的で安全な腎臓がん治療・診断法の開発が加速していくことが期待されます。