調理器具市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

キッチン用品市場は、製品タイプ(調理器具、製菓器具など)、素材(ステンレス鋼、アルミニウムなど)、エンドユーザー(住宅用、商業用/ホレカ)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店など)、地域(北米、南米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キッチンウェア市場の概要

市場規模と成長予測

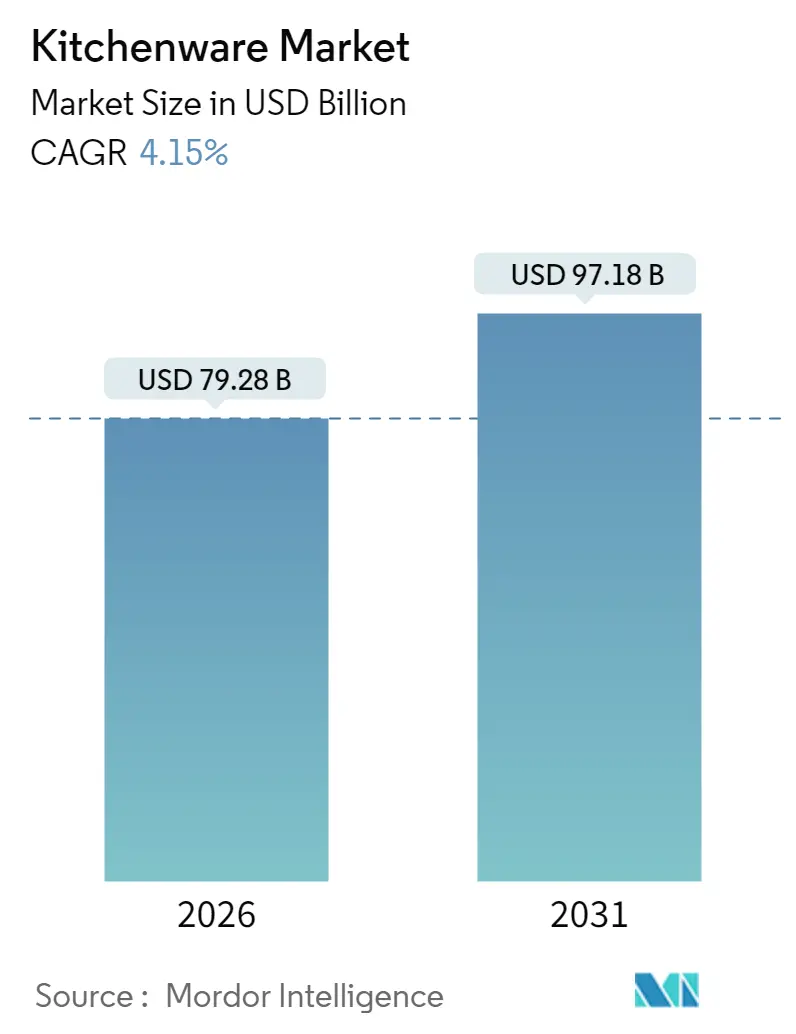

キッチンウェア市場は、2026年には792.8億米ドルと推定され、2025年の761.2億米ドルから成長し、2031年には971.8億米ドルに達すると予測されています。2026年から2031年までの予測期間における年平均成長率(CAGR)は4.15%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

市場を牽引する主要な構造的要因

可処分所得の増加、より厳格な材料安全規制、外食産業が回復した後も続く家庭での料理習慣が、市場の強力な追い風となっています。特に、PFAS(有機フッ素化合物)の段階的廃止が進む中で、ステンレス鋼がその優位性を維持しており、消費者が安全性を価値と結びつけるにつれて、セラミックやその他のPTFEフリーコーティングの採用が急速に拡大しています。

また、ソーシャルメディアでの製品発見によって増幅されたオンライン小売の普及は、従来の流通モデルを覆し、ニッチブランドが急速に規模を拡大することを可能にしています。さらに、低炭素排出量を検証できるメーカーや、IH対応デザインを提供するメーカーは、デジタルおよび実店舗の両方でプレミアムな棚スペースを確保しています。

主要な市場トレンドとインサイト

市場の推進要因:

* 可処分所得とリノベーション支出の増加: 家計所得の増加は、プレミアムなキッチンアップグレードにつながり、食器、調理器具、収納用品の繰り返し購入を促進しています。特にアジア太平洋地域や新興市場で顕著であり、中期的(2~4年)にCAGRに1.2%のプラス影響を与えると予測されています。

* EコマースとD2C(Direct-to-Consumer)チャネルの拡大: デジタルチャネルは市場投入までの時間を短縮し、パーソナライズされたマーケティングを可能にすることで、関心を迅速に販売に結びつけます。北米とヨーロッパが牽引し、短期的(2年以内)にCAGRに0.9%のプラス影響を与えると予測されています。

* ソーシャルメディアによるニッチツールの需要: バイラルなレシピ動画は、かつてはニッチな棚を占めていた特殊な調理器具に対する急激な需要を生み出しています。北米、ヨーロッパ、都市部のアジア太平洋地域で顕著であり、短期的(2年以内)にCAGRに0.6%のプラス影響を与えると予測されています。

* IH対応調理器具を加速する規制: ヨーロッパや北米の一部におけるエネルギー効率政策は、家庭やレストランがガスからIH調理器へ移行することを奨励しています。長期的(4年以上)にCAGRに0.4%のプラス影響を与えると予測されています。

* 循環型素材への持続可能性推進: ヨーロッパ、北米、および世界のプレミアムセグメントで顕著であり、長期的(4年以上)にCAGRに0.5%のプラス影響を与えると予測されています。

* フードサービスにおけるオープンキッチンコンセプト: 世界の商業セグメント、特に都市部で中期的(2~4年)にCAGRに0.3%のプラス影響を与えると予測されています。

市場の抑制要因:

* 原材料価格の変動: ニッケル、クロム、フェロモリブデンなどの価格変動は、特に価格競争が激しい中堅ブランドの利益を圧迫しています。世界的、特に新興市場で短期的(2年以内)にCAGRに0.8%のマイナス影響を与えると予測されています。

* 模倣品およびグレーマーケット製品: プレミアムブランドを損なう無許可のレプリカが、世界のEコマースプラットフォームで蔓延し、消費者の信頼を損ない、安全上の懸念を引き起こしています。アジア太平洋地域および世界のオンラインチャネルで中期的(2~4年)にCAGRに0.4%のマイナス影響を与えると予測されています。

* PFASコーティングの段階的廃止(コンプライアンスコスト): 北米とヨーロッパで中期的(2~4年)にCAGRに0.3%のマイナス影響を与えると予測されています。

* 都市部のキッチン縮小によるセットサイズの制限: 世界の都市部、特にアジアで長期的(4年以上)にCAGRに0.2%のマイナス影響を与えると予測されています。

セグメント分析

* 製品タイプ別: 2025年の売上高の35.82%を占めた食器が、キッチンウェア市場で最も安定したカテゴリーであり、市場を牽引しています。破損や季節ごとのデザイン更新による買い替え需要が安定した販売量を維持し、2031年までに6.95%のCAGRで成長すると予測される製菓用品へのクロスセルを可能にしています。調理器具は、家庭とレストランの両方で日常の食事準備の核であり、安定した買い替えサイクルがあります。

* 素材別: ステンレス鋼は2025年に55.88%のシェアを占め、耐久性、耐食性、規制適合性のベンチマークであり続けています。一方、ノンスティックセラミックやその他のPTFEフリーコーティングの市場規模は、2026年から施行される州レベルのPFAS禁止措置により、6.55%のCAGRで上昇すると予測されています。

* エンドユーザー別: 商業キッチンは2025年の収益の61.95%を占め、規制による買い替えサイクルとプロフェッショナルな性能要求に支えられています。しかし、住宅向け需要は、リモートワークの定着による家庭での食事準備の増加に牽引され、2031年までに5.55%のCAGRでより速く成長すると予測されています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットは2025年の売上高の43.90%を占めていますが、オンライン小売は8.85%のCAGRで成長しており、棚の品揃えや店内デモンストレーションの計画を根本的に変えています。純粋なEコマースを介したキッチンウェア市場規模は、2028年までに専門店を上回ると予測されています。

地域分析

* 北米: 2025年の収益の39.05%を占め、成熟した消費者層と確立された料理文化に支えられています。PFAS規制は国内のイノベーションと生産ラインの国内回帰を刺激しています。

* アジア太平洋: 7.12%のCAGRで、2031年までの主要な成長エンジンです。インドの家庭用品市場は年間25~30%で拡大し、2026年までに30億米ドルから60億米ドルに倍増すると予測されています。中国の調理機械セグメントも8000億人民元を超え、国内ブランドが中価格帯で競争を激化させています。

* ヨーロッパ: 持続可能性規制と循環経済イニシアチブによって市場のダイナミクスが形成されており、環境意識の高いブランドや製造プロセスに競争優位性をもたらしています。

競争環境

市場の集中度は中程度であり、Groupe SEB、Newell Brands、Meyer Corporation、Williams-Sonoma、IKEAが世界の売上高の大部分を占めています。PFASフリー表面を支持する規制は、多様な研究開発パイプラインの価値を高めています。デジタルネイティブな挑戦者は、アジャイルなマーケティングと限定在庫モデルを展開し、ソーシャルメディアによって生み出されるニッチな需要の急増を捉えています。IKEAは2028年までに米国でのオムニチャネル拡大に22億米ドルを投じるなど、戦略的な活動が活発です。

最近の業界動向

* 2025年4月: Tefalは、使用済みキッチン用品(全ブランド対象)の世界初の回収・リサイクルプログラムを開始しました。

* 2025年4月: Traegerは、風防機能とEZ-Cleanグリース管理機能を統合した「Flatrock 2 Zone Griddle」を発売しました。

* 2025年3月: GE Appliancesは、AIとワイヤレススマートプローブを含むAI強化機能をSmartHQアプリを通じてリリースし、精密な調理を可能にしました。

「世界のキッチンウェア市場レポート」は、食品の準備と提供に不可欠なアイテムであるキッチンウェア市場の包括的な分析を提供しています。本レポートは、市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の全体像、成長要因、阻害要因、バリューチェーン、規制環境、技術的展望、ポーターのファイブフォース分析まで、多岐にわたる情報を含んでいます。

市場規模に関しては、世界のキッチンウェア市場は2026年に792.8億米ドルに達し、2031年までには971.8億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)で着実に拡大する見込みであることを示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 可処分所得の増加とリノベーション支出の拡大: 消費者の購買力向上と住居改善への投資意欲が高まっています。

* EコマースおよびD2C(Direct-to-Consumer)チャネルの拡大: オンライン販売の利便性とブランドが直接顧客にアプローチする機会が増加しています。

* ソーシャルメディアによるニッチツールの需要: SNSを通じて特定の用途に特化したキッチンツールの情報が拡散され、需要を喚起しています。

* IH対応調理器具を加速させる規制: エネルギー効率の高いIH調理器の普及に伴い、対応する調理器具への需要が高まっています。

* 循環型素材への持続可能性の推進: 環境意識の高まりから、リサイクル可能で持続可能な素材を使用した製品への関心が高まっています。

* フードサービスにおけるオープンキッチンコンセプト: 商業施設やレストランでのオープンキッチン化が進み、デザイン性の高いキッチンウェアの需要が増加しています。

一方で、市場の成長を阻害する要因も存在します。

* 原材料価格の変動: 製造コストに影響を与え、製品価格の不安定化を招く可能性があります。

* 模倣品およびグレーマーケット製品の存在: 正規品の売上を侵害し、ブランド価値を損なうリスクがあります。

* PFAS(有機フッ素化合物)コーティングの段階的廃止とコンプライアンスコスト: 環境規制の強化により、メーカーは代替素材への移行を迫られ、それに伴うコストが発生しています。

* 都市部のキッチン縮小によるセットサイズの制限: 居住空間の制約から、大型のキッチンウェアセットの需要が減少する傾向にあります。

製品タイプ別では、ディナーウェアが2025年に35.82%と最大の収益シェアを占め、市場の安定した収益源となっています。また、PFAS規制は2026年から州レベルで施行されるため、メーカーはコンプライアンスと競争力を維持するために、セラミックやステンレスなどのより安全なコーティングへの移行が不可欠であると指摘されています。

流通チャネルにおいては、オンライン販売が年平均成長率8.85%で最も急速に成長しており、消費者がD2Cやマーケットプレイスプラットフォームを利用する傾向が強まっています。

地域別では、アジア太平洋地域が都市化と可処分所得の増加に牽引され、2031年までに年平均成長率7.12%で拡大すると予測されており、現在の収益リーダーである北米に挑戦する可能性を秘めています。

本レポートでは、市場をさらに詳細に分析するため、以下のセグメンテーションが用いられています。

* 製品タイプ別: 調理器具、ベーキングウェア、食器・ディナーウェア、キッチンツール・調理器具、食品保存容器・アクセサリー。

* 素材別: ステンレススチール、アルミニウム、鋳鉄、ノンスティックセラミック・PTFEフリー、その他(ガラス、竹、シリコンなど)。

* エンドユーザー別: 家庭用、業務用(HoReCa)。

* 流通チャネル別: スーパーマーケット・ハイパーマーケット、専門店、オンライン小売、その他(直販、百貨店など)。

* 地域別: 北米、南米、アジア太平洋、欧州、中東・アフリカの主要国および地域。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、そしてGroupe SEB、Newell Brands、Meyer Corporation、Williams-Sonoma、IKEA、Le Creusetなど、多数の主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、レポートは市場機会と将来の展望、特にホワイトスペースや満たされていないニーズの評価にも焦点を当てており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 可処分所得の増加とリノベーション支出

- 4.2.2 EコマースとD2Cチャネルの拡大

- 4.2.3 ソーシャルメディアにおけるニッチなツールの需要

- 4.2.4 IH対応調理器具を加速させる規制

- 4.2.5 循環型素材への持続可能性の推進

- 4.2.6 フードサービスにおけるオープンキッチンコンセプト

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 偽造品およびグレーマーケット製品

- 4.3.3 PFASコーティングの段階的廃止(コンプライアンスコスト)

- 4.3.4 縮小する都市部のキッチンがセットサイズを制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別

- 5.1.1 調理器具

- 5.1.2 製菓器具

- 5.1.3 食器・食卓用品

- 5.1.4 キッチンツール・調理小物

- 5.1.5 食品保存容器・アクセサリー

- 5.2 素材別

- 5.2.1 ステンレス鋼

- 5.2.2 アルミニウム

- 5.2.3 鋳鉄

- 5.2.4 ノンスティックセラミックおよびPTFEフリー

- 5.2.5 その他(ガラス、竹、シリコンなど)

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用 / ホレカ

- 5.4 流通チャネル別

- 5.4.1 スーパーマーケット / ハイパーマーケット

- 5.4.2 専門店

- 5.4.3 オンライン小売

- 5.4.4 その他(直販、百貨店など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 カナダ

- 5.5.1.2 米国

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 ペルー

- 5.5.2.3 チリ

- 5.5.2.4 アルゼンチン

- 5.5.2.5 その他の南米諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.5.3.7 その他のアジア太平洋諸国

- 5.5.4 欧州

- 5.5.4.1 英国

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 スペイン

- 5.5.4.5 イタリア

- 5.5.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.4.8 その他の欧州諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Groupe SEB

- 6.4.2 Newell Brands

- 6.4.3 Meyer Corporation

- 6.4.4 Williams-Sonoma

- 6.4.5 IKEA

- 6.4.6 TTK Prestige

- 6.4.7 Le Creuset

- 6.4.8 Hawkins Cookers

- 6.4.9 Lodge Manufacturing

- 6.4.10 Tramontina

- 6.4.11 Conair (Cuisinart)

- 6.4.12 Farberware

- 6.4.13 The Vollrath Company

- 6.4.14 Libbey Inc.

- 6.4.15 Arc International

- 6.4.16 Zwilling J.A. Henckels

- 6.4.17 Brabantia

- 6.4.18 Winco

- 6.4.19 Lenox Corporation*

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

調理器具とは、食材の加工、加熱、保存、盛り付けなど、調理の一連のプロセスで使用される道具や機器の総称でございます。手動で操作するシンプルな道具から、電気やガスを動力とする高度な機器まで、その種類は多岐にわたります。調理器具は、料理の効率性、安全性、衛生面、そして最終的な料理の品質に大きく影響を与えるため、私たちの食生活において不可欠な存在となっております。

調理器具の種類は、その用途や機能によって大きく分類することができます。まず、食材の下ごしらえに用いられる器具としては、包丁、まな板、ピーラー、おろし金、ボウル、ザル、計量カップ、計量スプーンなどが挙げられます。これらは食材を切る、混ぜる、計る、水気を切るなどの基本的な作業を効率的に行うために不可欠です。次に、加熱調理に用いられる器具としては、鍋(片手鍋、両手鍋、圧力鍋、土鍋など)、フライパン(テフロン加工、鉄製、中華鍋など)、オーブン、電子レンジ、炊飯器、トースター、IHクッキングヒーター、ガスコンロなどがあります。これらは食材を焼く、煮る、蒸す、揚げる、温めるなど、様々な加熱方法に対応し、料理の幅を広げます。さらに、ミキサー、フードプロセッサー、コーヒーメーカー、ホームベーカリー、電気ケトル、たこ焼き器、ホットプレートといった特殊調理器具も存在し、特定の料理や飲料の準備を専門的にサポートします。素材の面では、ステンレス、鉄、アルミ、銅、セラミック、ガラス、シリコン、木製などがあり、それぞれ熱伝導率、耐久性、手入れのしやすさといった特性が異なります。

調理器具の用途は、それぞれの器具が持つ機能と密接に結びついております。例えば、包丁は食材を適切な大きさに切ることで、火の通りを均一にし、食べやすくする役割を担います。フライパンは食材を焼いたり炒めたりする際に、均一な熱を加え、香ばしい焼き色をつけるために使用されます。圧力鍋は、内部の圧力を高めることで水の沸点を上げ、短時間で食材を柔らかく煮込むことを可能にし、調理時間の短縮に貢献します。電子レンジは電磁波を利用して食材内部の水分を振動させ、効率的に加熱・解凍を行うことができます。このように、調理器具は食材の加工から加熱、そして最終的な盛り付けに至るまで、調理の各工程において特定の役割を果たし、料理の効率化、味の向上、安全性の確保に寄与しております。プロの厨房では専門性の高い器具が用いられる一方、家庭では多機能性や手入れのしやすさが重視される傾向にあります。

調理器具の進化は、様々な関連技術の発展によって支えられております。素材科学の分野では、焦げ付きにくいフッ素樹脂加工や、耐久性と非粘着性を両立させたセラミックコーティング、熱伝導率と保温性に優れた多層構造の鍋などが開発され、調理の快適性を向上させています。また、チタンやダイヤモンド粒子を配合した高機能素材も登場し、製品の寿命や性能を高めています。近年では、IoT技術やスマート化の波が調理器具にも押し寄せており、スマートフォンと連携してレシピ提案や自動調理を行うスマート家電、温度センサーやタイマー機能の高度化、IH対応や省エネ技術の導入が進んでいます。デザインや人間工学の観点からも進化が見られ、握りやすさや使いやすさを追求したデザイン、収納性や手入れのしやすさを考慮した製品が増加しています。安全性と衛生面では、抗菌素材の使用や食洗機対応、PSCマークなどの安全基準の遵守が徹底されており、消費者が安心して使用できる環境が整備されています。

調理器具の市場背景は、社会情勢やライフスタイルの変化に大きく影響されております。国内市場、グローバル市場ともに、共働き世帯の増加や単身世帯の増加、健康志向の高まり、時短ニーズといった現代のライフスタイルに対応した製品が求められています。特に、新型コロナウイルス感染症のパンデミックによる「おうち時間」の増加は、自炊機会の増加と相まって、調理器具市場に大きな活況をもたらしました。消費者は、単に調理ができるだけでなく、料理の質を高め、日々の生活の質(QOL)を向上させる高機能・高価格帯の製品にも関心を示すようになっています。環境意識の高まりも市場に影響を与えており、サステナブルな素材の使用や、長寿命で修理可能な製品への需要が高まっています。主要なプレイヤーとしては、ティファール、象印、タイガー、パナソニック、貝印、パール金属といった国内メーカーに加え、ル・クルーゼ、ストウブ、フィスラー、WMFなどの海外ブランドが市場を牽引しています。流通チャネルは、家電量販店、百貨店、スーパー、ホームセンター、専門店に加え、ECサイトの台頭が顕著であり、消費者は多様な選択肢の中から製品を選べるようになっています。

今後の調理器具の展望としては、さらなるスマート化とパーソナライゼーションが加速すると考えられます。AIによる調理アシスト機能はより高度になり、個人の健康状態や好みに合わせたレシピ提案、食材管理との連携などが実現されるでしょう。これにより、料理の初心者でもプロのような味を再現できるようになるかもしれません。環境配慮の観点からは、リサイクル可能な素材の採用、省エネ性能のさらなる向上、製品の耐久性を高め、修理サービスを充実させることで、使い捨てではない持続可能な製品開発が進むと予想されます。多様なライフスタイルへの対応も引き続き重要なテーマであり、一人暮らしや狭いキッチン向けのコンパクトで多機能な製品、健康志向に対応した油を使わない調理器具や低温調理器などがさらに進化するでしょう。また、調理器具は単なる道具としてだけでなく、キッチンのインテリアとしての役割も重視されるようになり、デザイン性と機能性が高度に融合した、所有欲を満たす高品質な製品が増加していくと考えられます。高齢化社会の進展に伴い、より安全で使いやすいユニバーサルデザインの調理器具の開発も進むことでしょう。