キッティング・アセンブリパッケージングサービス市場 規模・シェア分析 – 成長動向と予測 (2026-2031年)

キッティングおよびアセンブリ包装サービス市場レポートは、サービス(キッティング、軽度アセンブリ、再包装、ラベリングなど)、材料(段ボール、プラスチック、金属、複合材料など)、包装形式(ブリスターおよびクラムシェルなど)、エンドユーザー産業(消費財、ヘルスケアおよび製薬、産業および航空宇宙など)、および地域に基づいてセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キッティングおよびアセンブリ包装サービス市場の概要

本レポートは、キッティングおよびアセンブリ包装サービス市場の規模、シェア、成長トレンド、および2031年までの予測について詳細に分析しています。サービス(キッティング、軽度アセンブリ、再包装、ラベリングなど)、材料(段ボール、プラスチック、金属、複合材料など)、包装形式(ブリスター、クラムシェルなど)、最終用途産業(消費財、ヘルスケア・製薬、産業・航空宇宙など)、および地域別に市場をセグメント化し、市場予測は米ドル建ての価値で提供されています。

# 市場規模と成長予測

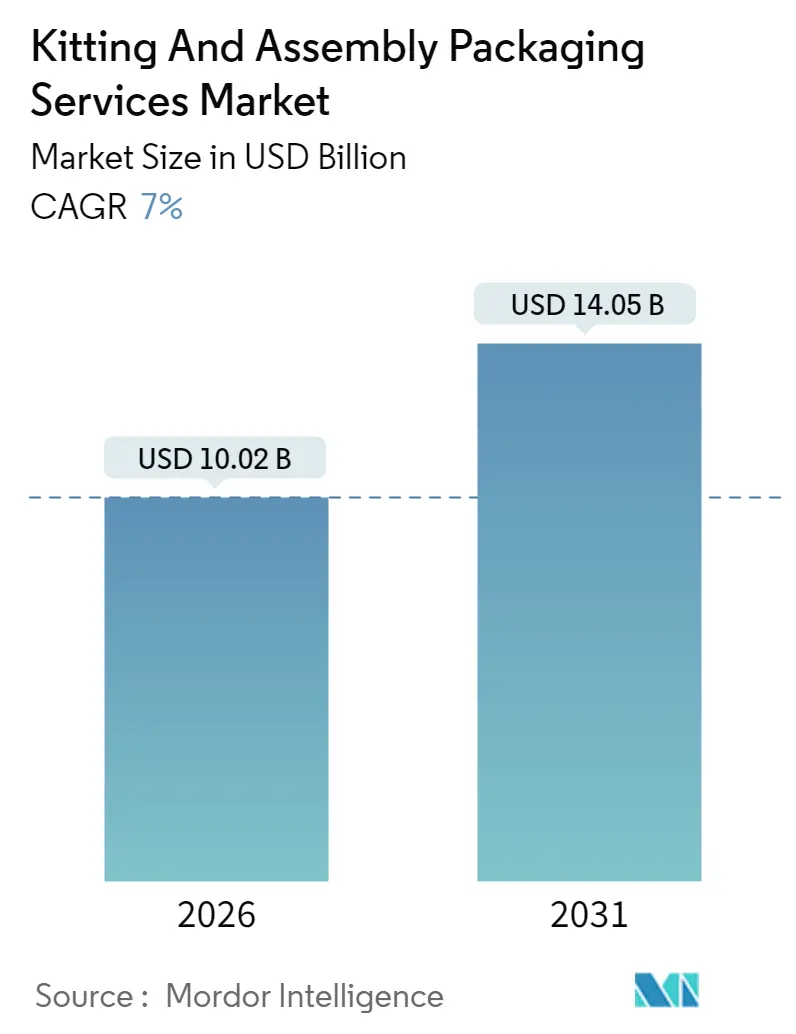

キッティングおよびアセンブリ包装サービス市場は、2025年に93.6億米ドルと評価され、2026年には100.2億米ドルに成長し、2031年までに140.5億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は7.00%です。

この堅調な拡大は、エレクトロニクス、ヘルスケア、D2C(Direct-to-Consumer)ブランドからのアウトソーシング需要の増加に支えられています。サードパーティロジスティクス(3PL)プロバイダーは、軽度製造と高度なフルフィルメントを組み合わせた付加価値の高い事業を拡大しています。特に協働ロボットやビジョンガイドピッキングへの自動化投資は、単位コストを削減し、主要な物流拠点における慢性的な労働力不足の影響を緩和しています。

また、拡大生産者責任(EPR)義務に合致するリターナブルキットプログラムや、規制対象分野における高度なトレーサビリティ義務も市場の勢いを後押ししており、新規参入障壁を高めています。クラウドネイティブな在庫管理とリアルタイムのシリアル化を統合する市場参加者は、オムニチャネル小売業者がサービスレベル契約を厳格化し、当日配送の規範を推進する中で、不均衡なシェアを獲得しています。

# 主要な市場動向と洞察

サービスタイプ別: 2025年にはキッティングが市場シェアの46.12%を占めました。

材料別: 複合材料は2026年から2031年にかけて9.55%のCAGRで成長すると予測されています。

包装形式別: 2025年には箱が市場シェアの44.05%を占めました。

最終用途産業別: エレクトロニクスは2026年から2031年にかけて8.91%のCAGRで成長すると予測されています。

地域別: 2025年には北米が市場シェアの34.10%を占めました。

# 市場を牽引する要因

* サブスクリプションボックスとD2Cフルフィルメントの急増: サブスクリプションコマースの急速な拡大は、毎月のサイクルで数百もの製品の組み合わせをサポートできる俊敏なキッティングネットワークを必要としています。プロバイダーは、モジュラーコンベア、自動カートン組立セル、SKUに依存しないピック・トゥ・ライトステーションなどで対応し、高速での単一ピースフローを可能にしています。変動する需要パターンは柔軟な労働スケジューリングを促しますが、賃金インフレの進行は、継続的に稼働しエラー率を低減できるロボットの導入を加速させています。ブランドオーナーは、オンデマンドで印刷されるパーソナライズされたインサートのために、キッティングおよびアセンブリ包装サービス市場への依存度を高めており、これにより開封体験が向上し、在庫の償却が最小限に抑えられます。国別のEコマース包装廃棄物規制への準拠は複雑さを増し、専門の規制チームを持つ3PLプロバイダーに有利に働いています。

* オムニチャネル小売とマイクロフルフィルメントセンターの成長: 都市部のマイクロフルフィルメントノードは、保管スペースを1万平方フィート未満に圧縮し、消費者向け小包の流れと店舗補充用カートンを統合する垂直シャトルシステムとコンパクトな仕分けを必要とします。キッティングおよびアセンブリ包装サービス市場は、1.5平方メートルのスペース内で組立、梱包、計量、ラベリングが可能なオールインワンのワークセルでこの密度課題に対応しています。当日配送の締め切り時間が厳しくなるにつれて、3PLプロバイダーは現場に技術者を配置し、箱の寸法を動的に調整することで、輸送量と排出量を削減しています。小売業者は、在庫精度を99.8%未満の差異閾値で保証する注文管理APIを統合するパートナーを評価しています。高い不動産コストはアウトソーシングを強化しており、マイクロフルフィルメントのリース料は郊外の料金を30%上回るため、非中核業務は専門プロバイダーに委ねられています。

* ヘルスケアおよび航空宇宙における厳格なSKUレベルのコンプライアンス: 医薬品サプライチェーンセキュリティ法(DSCSA)に基づくシリアル化は、販売可能なすべてのユニットに固有の識別子を要求し、カメラベースの検証とブロックチェーンイベントロギングへの投資を推進しています。航空宇宙分野では、飛行安全部品に対してこれらのトレーサビリティ基準が反映され、異物損傷(FOD)プロトコルを備えた管理された環境でのキッティングスペースの需要が高まっています。キッティングおよびアセンブリ包装サービス市場のプロバイダーは、統計的プロセス管理と検証済みソフトウェアを利用したゼロ欠陥体制を導入し、FDAおよび欧州医薬品庁による定期監査に合格できるようにしています。ラインレベルの集約モジュールへの設備投資は、施設あたり200万米ドルを超える可能性があり、小規模な新規参入者を阻害しています。結果として、コンプライアンスが決定的な競争優位性となるにつれて、市場の統合が加速しています。

* OEMをアウトソーシングに移行させるコスト削減圧力: エレクトロニクスにおける短い製品サイクルは、専用の包装資産の損益分岐点を圧縮します。総所有コスト分析によると、最終テストサイトに隣接する外部パートナーに最終段階の組立を移行することで、ライフサイクル全体で15~20%のコスト削減が可能です。プロバイダーは、交換可能なツーリングと静電気安全なワークセルを管理し、OEMが資本の急増なしにバリアントを投入できるようにします。固定費は変動費に変換され、費用曲線と収益認識を同期させます。これにより、キッティングおよびアセンブリ包装サービス市場は、物流の補助的な役割から、需要の変動を吸収し、特に90%の工場稼働率で運営される半導体企業にとって、バランスシートのリスクを軽減できる利益レバレッジの手段へと進化しています。

# 市場の阻害要因

* 3PLハブにおける労働力不足と賃金インフレ: 主要な物流地域における失業率が4%を下回る状況は、採用パイプラインを制約し、機械がデータ駆動型になるにつれて必要な技術的適性が高まっています。米国の包装ライン技術者の平均時給は2024年に27.40米ドルに上昇し、前年比18%増となり、コストプラス契約に負担をかけています。プロバイダーは、授業料補助プログラムや拡張現実トレーニングツールでギャップを埋め、オンボーディング時間を40%短縮しています。短期的には、新しい自動化の減価償却が賃金上昇分を上回るまで、マージン圧縮が続くでしょう。地域格差も生じており、中央ヨーロッパの施設は移民労働力を活用する一方、米国の沿岸都市は1万人あたり250台を超えるロボット密度へとより迅速に移行しています。

* 段ボールおよびポリマー価格の変動: パルプ供給ショックとエネルギー価格の変動により、クラフトライナーのコストは2024年以降2度、1トンあたり900米ドルを超え、小売契約で一般的な6ヶ月間の価格固定を複雑にしています。再生高密度ポリエチレンの価格も、樹脂輸入関税や精製所の停止の影響を受け、四半期内で25%変動しました。収益を安定させるため、キッティングおよびアセンブリ包装サービス市場の事業者は、指数連動型パススルー条項を採用し、ベンダーを大陸間で多様化しています。大手企業は、複数年の枠組み契約に基づいて商品を先行購入し、規模を活用してリスクをヘッジしています。小規模企業は、軽量化設計とデジタル印刷の柔軟性に頼って原材料の使用量を抑制していますが、長期的な価格高騰時には運転資本の負担に直面しています。

# セグメント分析

サービス別:拡大するアセンブリが価値提案を再構築

軽度アセンブリの収益は8.82%のCAGRで増加しており、2025年に46.12%のシェアを維持したキッティングとの歴史的なギャップを縮めています。軽度アセンブリの市場規模は2025年に推定28.3億米ドルに達し、OEMがプリント基板のサブアセンブリ、ケーブルハーネスの挿入、ファームウェアのフラッシングを最終市場に近い場所でアウトソーシングする意欲を反映しています。プロバイダーは、静電気放電(ESD)対策フロアやISOクラスのクリーンゾーンを展開し、プレミアムエレクトロニクスブランドが要求するIPC-610規格を満たすことを可能にしています。予測期間中、マルチSKUラインはアルゴリズム駆動の作業シーケンスへと移行し、平均で35%のタクトタイムのバランスを取り、段取り替えの遅延を削減します。

キッティングは、需要予測、部品の準備、最終製品在庫を最小限に抑えるための繰り延べ戦略を統合するため、ベンダーとの関係の基盤であり続けています。小売業の季節性は、基準量の400%を超えるピークを生み出し、リアルタイムでスロット利用率を追跡するシャトルロボットの広範な採用を促しています。自動化されたアセンブリよりも労働集約度は高いものの、低資本のキッティングセルへのROIは、試作や地域特有のバンドルにとって魅力的です。持続可能性の要請は、キッティングプロバイダーが再利用可能な緩衝材やQRコード付き説明書を推進し、2年以内に使い捨てインサートを半減させることを奨励しています。シックスシグマ手法を適用する継続的改善プログラムは、欠陥率を100万分の150未満に維持し、過剰な設備を持つ市場での顧客ロイヤルティを強化しています。

材料別:持続可能な複合材料が中心に

ガラス繊維強化ポリプロピレンなどの複合材料は9.55%のCAGRで成長していますが、2025年には段ボールがキッティングおよびアセンブリ包装サービス市場で41.12%の市場シェアを占めていました。自動車ティア1サプライヤーは、40回以上の輸送回転を達成するリターナブル複合材料トートを指定しており、使い捨ての段ボール箱と比較して生涯コスト削減を実現しています。この材料の湿度変動に対する寸法安定性は、沿岸の流通センターにとって魅力的であり、埋め込まれたRFIDチップは資産追跡を効率化します。

一方、段ボール包装は、緩衝性、印刷適性、および縁石でのリサイクル性のバランスが取れているため、小包ネットワークにとって不可欠です。事業者は、毎分200リニアメートルで供給されるボードに600 dpiのグラフィックを直接印刷できる高速デジタル印刷機に投資し、パーソナライズされた製品発売に対するブランドの要求をサポートしています。持続可能性目標は、連続パルプ化の革新によって可能になった80%を超える再生材ライナーへの移行を加速させています。バイオベースのバリアコーティングは、食品グレードの箱でポリエチレンラミネートに取って代わりつつあり、EUの包装廃棄物指令に合致しています。パルプ価格が変動するため、コスト管理は依然として不可欠であり、予測分析ツールは需要を予測し、ライナーボードロールを効率的に割り当て、年間5~7%の材料廃棄物削減につながっています。

包装形式別:リターナブルシステムが循環性を加速

8.41%のCAGRで進展するリターナブルクレートは、生涯の材料消費量を最大70%削減する循環経済の経済性を体現しています。自動車OEMは、5年間の車両プログラムにわたってクレートリースを延長し、シリアル番号スキャンを統合して逆物流の走行距離と予防保守間隔を記録しています。クレートの壁に埋め込まれたセンサーは、衝撃や傾斜データを送信し、精密部品を損なう可能性のある取り扱い異常をオペレーターに警告します。

箱は、年間120億件を超える米国の出荷数を上回るEコマース小包の成長に支えられ、2025年にはキッティングおよびアセンブリ包装サービス市場規模の44.05%を占めています。容積重量制運賃は、CNCスロッターによってオンデマンドで生産される適切なサイズのカートンの採用を促進し、輸送キューブの利用率を削減しています。ブリスターパック、クラムシェル、熱成形品は、医薬品や家電製品における盗難防止または改ざん防止SKUにとって依然として重要ですが、バリアフィルムの進歩により、特にスタンドアップパウチなどの柔軟な代替品が浸食しています。機器ベンダーは、15分以内にブリスターからパウチに切り替えられるモジュラーツーリングプラットフォームで対応し、ラインの俊敏性を高めています。

最終用途産業別:エレクトロニクスが先進サービスのペースを設定

エレクトロニクスは、半導体需要とスマートデバイスの普及に支えられ、8.91%の最速CAGRを記録しました。トレースに敏感な表面実装技術(SMT)部品は、JEDEC J-STD-033規格に校正された乾燥剤入りの真空密封防湿バッグを必要とします。キッティングおよびアセンブリ包装サービス市場は、最終的な梱包ラインをチップ組立キャンパス内に併設することで、リードタイムを短縮し、工程内在庫を削減しています。品質管理は、リール内の部品レベルを確認するためにX線計数を統合し、生産を停止させる部品不足を制限しています。消費財は、依然として38.62%と最大ですが、プライベートブランドプログラムが単純なキッティングを内製化するにつれて成熟しています。プロバイダーは、インフルエンサーとの共同梱包や限定版バンドルなどの付加価値の高いタスクを通じて差別化を図っており、これは億万長者の消費者向け企業がブランドの定着を維持するために利用しています。ヘルスケア包装はISO 13485認証を要求し、プロバイダーはGMP(Good Manufacturing Practice)ガイドラインの下でコールドチェーンインサートとクラス7クリーンルーム組立を検証することを推進しています。航空宇宙の量はニッチですが、精密機械加工部品は防食気相抑制剤とミクロン単位の公差でウォータージェットカットされたカスタムフォームキャビティを必要とするため、プレミアムなマージンを生み出しています。

# 地域分析

北米は2025年に世界の収益の34.10%を占めました。メキシコではニアショアリングが加速しており、労働賃金が米国の平均より25~30%低く、新しいマキラドーラサイトにより国境を越えた輸送時間が48時間未満に短縮されています。米国のプロバイダーはUSMCA準拠のコンテンツ追跡を統合し、自動車クライアントが部品の地域価値コンテンツを追跡できるようにしています。カナダの太平洋岸の港は、アジアからの輸入品を国内の小包ネットワークに積み替えることを容易にし、バンクーバー地域の自動倉庫・検索システムを備えたマルチクライアントキッティングハブへの投資を促進しています。

アジア太平洋地域は、加速する工業化とデジタル小売の採用を反映して、10.95%の最高のCAGRを記録しています。中国の広東省は、「スマートファクトリークラスター」を試験的に導入しており、包装セルがMESプラットフォームと同期してリアルタイムの生産データを上流のSMTラインに供給しています。インドは、生産連動型インセンティブ(PLI)スキームの下で包装自動化に50%の資本補助金プログラムを提供し、多国籍医療機器メーカーを誘致しています。韓国は5G対応の協働ロボットを先駆的に導入し、総合設備効率を85%以上に向上させており、この技術は地域の同業他社が急速に模倣しています。地域包括的経済連携(RCEP)に基づくASEANの地域統合は、材料の移転を簡素化し、国境を越えたループ内でのクレート返却にかかる関税負担を軽減しています。

ヨーロッパは、成熟していながらもイノベーション主導の地域であり、埋立包装廃棄物を制限し、2030年までに70%を超える回収目標を推進するEU循環経済行動計画を施行しています。ドイツのグリーン・ドット料金は重量削減を奨励しており、プロバイダーはアルゴリズム設計ツールを採用してパネル厚を最適化しています。英国はブレグジット後に関税申告を再調整し、出荷遅延を回避するためにヨーロッパ本土と島に二重の在庫を配置しています。スカンジナビア諸国はバイオポリマーの採用をリードし、工業用堆肥化で45日以内に生分解する菌糸体ベースのインサートを実験しています。

# 競争環境

市場の細分化は続いていますが、上位5社のプロバイダー(UPS Supply Chain Solutions、FedEx、Deutsche Post DHL、XPO、CEVA Logistics)が世界の収益の約35%を共同で支配しており、中程度の集中度を示しています。これらの主要企業は、需要計画、在庫可視性、KPIダッシュボードを一元化するエンドツーエンドのデジタルプラットフォームを統合し、包括的な事業ビューを提供しています。中堅の専門企業は、医薬品のシリアル化、航空宇宙のクリーンルーム組立、持続可能なクレートプールなど、ドメイン専門知識が規模を上回る分野で強固なニッチ市場を切り開いています。

技術的リーダーシップが差別化を推進しています。主要なプレーヤーは、AIガイド付きロボットアームを展開し、混合SKUピッキングを1時間あたり600ユニットで実行でき、手作業の3倍の速度を上回っています。エッジコンピューティングと組み合わせたビジョンシステムは、ラベルの精度を瞬時に検証し、ほぼゼロの欠陥を達成しています。適応型グリッパーとカートンサイズ最適化アルゴリズムに関する特許出願は2024年に23%増加し、競争の激しさを浮き彫りにしています。

資本集約的な自動化がM&A活動を促進するにつれて、戦略的提携が拡大しています。大手インテグレーターは、コールドチェーンの能力や規制認証を確保するために地域資産を買収しており、FedExによるBioTech Logisticsの買収がその例です。プライベートエクイティの関心は、API統合や予測分析モジュールを通じて永続的な顧客関係を育む独自のソフトウェアを持つプロバイダーに集中しています。

# 最近の業界動向

* 2025年11月: ドイツポストDHLグループは、シンガポールとマレーシアの自動包装施設に2億ユーロ(2億1300万米ドル)を投資することを約束しました。これには協働ロボットとAI駆動の在庫最適化が含まれます。

* 2025年10月: FedExコーポレーションは、BioTech Logisticsを4億5000万米ドルで買収し、温度管理されたキッティングサービスを拡大し、FDA検証済みのスイートを追加しました。

* 2025年9月: XPO Inc.は、北米の拠点全体でSmart Assemblyプラットフォームを展開し、機械学習分析を活用して組立サイクル時間を25%削減しました。

* 2025年8月: Ryder System Inc.は、Berkshire Greyと提携し、米国の15施設にロボットワークセルを設置しました。これは7500万米ドルの自動化投資です。

本レポートは、キッティングおよびアセンブリ包装サービスの世界市場に焦点を当て、その詳細な分析を提供しています。市場は2031年までに140.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.00%で着実に成長する見込みです。この成長は、市場の定義、研究方法論、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、および市場機会と将来の展望といった多角的な視点から分析されています。

市場の成長を牽引する主な要因は多岐にわたります。サブスクリプションボックスやD2C(Direct-to-Consumer)フルフィルメントモデルの台頭は、個別化された包装ソリューションの需要を高めています。また、オムニチャネル小売戦略の普及とマイクロフルフィルメントセンターの拡大は、効率的な包装・流通プロセスの必要性を増大させています。ヘルスケアや航空宇宙産業における厳格なSKUレベルのコンプライアンス要件は、精密なキッティングとアセンブリサービスへの需要を促進しています。さらに、OEM(相手先ブランド製造業者)がコスト削減圧力に直面し、生産の後期段階をアウトソーシングする傾向が強まっていることも、市場の重要な推進力です。インダストリー4.0に対応したスマート包装ラインの急増は、自動化と効率化を推進し、持続可能性に関する義務は、リターナブルキットソリューションや環境に配慮した材料の採用を加速させています。

一方で、市場にはいくつかの課題も存在します。サードパーティロジスティクス(3PL)ハブにおける労働力不足と高賃金インフレは、運用コストを押し上げています。段ボールやポリマーなどの原材料価格の変動は、サプライチェーンに不確実性をもたらします。また、貿易ルートの混乱や海上運賃の高騰は、国際的な物流コストに大きな影響を与えています。高度に自動化された施設におけるサイバーセキュリティリスクも、企業にとって重要な懸念事項となっています。

技術的な進化は、市場のオペレーションを大きく変革しています。AI(人工知能)を活用したロボット工学、リアルタイムのシリアル化、クラウドベースの在庫プラットフォームは、スループットの向上とコンプライアンスの強化に貢献しています。持続可能性の要請は、材料選択に大きな影響を与えており、複合材料や高リサイクル含有率の段ボール材料の採用を促進しています。また、リターナブル包装ソリューションは、使い捨て廃棄物の削減に寄与し、環境負荷の低減に貢献しています。

市場セグメンテーションの洞察としては、以下の点が挙げられます。

* サービス別: サービスタイプ別では、ライトアセンブリが年平均成長率8.82%で最も急速に成長しており、OEMが生産の後期段階をアウトソーシングする傾向がこの成長を牽引しています。その他、キッティング、再包装、ラベリングなどのサービスが提供されています。

* 材料別: 材料別では、段ボール、プラスチック、金属、複合材料などが分析対象です。持続可能性の観点から、複合材料や高リサイクル含有率の段ボールの需要が高まっています。

* 包装形式別: 包装形式には、箱、ブリスター・クラムシェル、袋・パウチ、リターナブルクレートなどが含まれ、多様なニーズに対応しています。

* 最終用途産業別: 最終用途産業別では、ヘルスケアおよび製薬分野が最も強い成長機会を提供すると見られています。消費財、産業・航空宇宙、エレクトロニクスなども主要なセクターです。

* 地域別: 地域別では、アジア太平洋地域が製造拠点の深化とEコマースの加速により、年平均成長率10.95%で最も急速に拡大すると予測されています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として分析されています。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて詳細に評価されています。Ryder System, Inc.、Deutsche Post AG、FedEx Corporation、XPO, Inc.、Geodis S.A.、ShipBob, Inc.、Symbia Logistics, LLC、Kühne + Nagel International AG、Schenker AG、DSV A/S、CEVA Logistics S.A.、NFI Industries, Inc.、Saddle Creek Logistics Services, Inc.、Dynamic 3PL、Alta Packaging Inc.といった主要なグローバル企業が市場で活動しており、それぞれの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートは、市場におけるホワイトスペース(未開拓領域)と未充足のニーズを評価し、将来の成長機会を特定しています。市場は、技術革新と持続可能性への注力により、今後も進化し続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サブスクリプションボックスとD2Cフルフィルメントモデルの台頭

- 4.2.2 オムニチャネル小売とマイクロフルフィルメントセンターの成長

- 4.2.3 ヘルスケアおよび航空宇宙における厳格なSKUレベルのコンプライアンス

- 4.2.4 コスト削減圧力によるOEMのアウトソーシングへの移行

- 4.2.5 インダストリー4.0対応スマート包装ラインの急増

- 4.2.6 サステナビリティ義務によるリターナブルキットソリューションの促進

- 4.3 市場の阻害要因

- 4.3.1 3PLハブにおける労働力不足と高賃金インフレ

- 4.3.2 段ボールおよびポリマー価格の変動

- 4.3.3 貿易ルートの混乱と運賃の高騰

- 4.3.4 高度自動化施設におけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 キッティング

- 5.1.2 軽度組立

- 5.1.3 再梱包

- 5.1.4 ラベリング

- 5.1.5 その他のサービス

- 5.2 材料別

- 5.2.1 段ボール

- 5.2.2 プラスチック

- 5.2.3 金属

- 5.2.4 複合材料

- 5.2.5 その他の材料

- 5.3 包装形式別

- 5.3.1 箱

- 5.3.2 ブリスターおよびクラムシェル

- 5.3.3 袋およびパウチ

- 5.3.4 リターナブルクレート

- 5.3.5 その他の包装形式

- 5.4 エンドユーザー産業別

- 5.4.1 消費財

- 5.4.2 ヘルスケアおよび製薬

- 5.4.3 産業および航空宇宙

- 5.4.4 エレクトロニクス

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ryder System, Inc.

- 6.4.2 Deutsche Post AG

- 6.4.3 FedEx Corporation

- 6.4.4 XPO, Inc.

- 6.4.5 Geodis S.A.

- 6.4.6 ShipBob, Inc.

- 6.4.7 Symbia Logistics, LLC

- 6.4.8 Kühne + Nagel International AG

- 6.4.9 Schenker AG

- 6.4.10 DSV A/S

- 6.4.11 CEVA Logistics S.A.

- 6.4.12 NFI Industries, Inc.

- 6.4.13 Saddle Creek Logistics Services, Inc.

- 6.4.14 Dynamic 3PL

- 6.4.15 Alta Packaging Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キッティング・アセンブリパッケージングサービスは、現代のビジネスにおいてIT機器や製品の導入、運用、流通を効率化し、企業の競争力向上に貢献する重要なサービス群でございます。このサービスは、多岐にわたる工程を専門業者に委託することで、企業が本来のコア業務に集中できる環境を提供いたします。

定義

キッティングとは、主にIT機器を対象に、購入した状態からすぐに利用できる状態に設定・準備する一連の作業を指します。具体的には、パソコンやスマートフォン、タブレット、サーバー、ネットワーク機器などに対し、OSのインストール、各種アプリケーションの導入、セキュリティ設定、ネットワーク設定、資産管理タグの貼付、初期設定、動作確認などを行います。これにより、エンドユーザーは機器を受け取ったその日から業務を開始できる状態となります。

アセンブリとは、複数の部品やコンポーネントを組み立てて、一つの完成品を製造する工程を指します。IT機器においては、マザーボード、CPU、メモリ、ストレージ、グラフィックボードといった個々のパーツを組み合わせてパソコンやサーバーを構築する作業がこれに該当します。また、電子機器全般や産業用機器の組み立てなども含まれます。

パッケージングサービスとは、キッティングやアセンブリが完了した製品を、安全かつ効率的に輸送・保管できるよう梱包するサービスです。製品の特性に応じた適切な梱包材の選定、緩衝材の使用、マニュアルや付属品の同梱、配送ラベルの貼付、バーコードの印字、さらにはギフトラッピングや販促物の同梱など、多岐にわたる作業が含まれます。製品を顧客に届ける最終段階であり、製品の品質保持とブランドイメージ向上に直結する重要な工程でございます。

これらのサービスを統合した「キッティング・アセンブリパッケージングサービス」は、製品の調達から最終的な出荷、あるいは利用開始までのプロセスを一貫してサポートし、顧客企業の負担軽減、コスト削減、品質向上、リードタイム短縮を実現する包括的なソリューションと言えます。

種類

このサービスは、対象となる製品や作業内容によっていくつかの種類に分けられます。

まず、IT機器キッティングサービスは、最も一般的な形態です。パソコンキッティングでは、企業の新入社員向けや部署異動時のPC準備、大規模なリプレースプロジェクトにおいて、数千台規模のPCに統一された設定を施し、すぐに使える状態で提供いたします。サーバーキッティングでは、OSやミドルウェアのインストール、RAID設定、ネットワーク設定、ラックマウント対応など、複雑な設定作業を代行します。モバイルデバイスキッティングでは、スマートフォンやタブレットの初期設定、MDM(モバイルデバイス管理)の導入、業務アプリのインストールなどを行います。

次に、電子機器アセンブリサービスは、PCやサーバーの組み立てだけでなく、産業用機器や医療機器、組み込み機器など、特定の用途に特化した電子機器の精密な組み立て作業を請け負います。顧客の設計図に基づき、高品質な製品を効率的に製造することが求められます。

さらに、物流・流通向けパッケージングサービスは、製品の最終的な梱包と出荷準備に特化しています。個別梱包、セット梱包、販促物同梱、ラベル貼付、検品・品質管理などが含まれ、特にEC事業者や小売業者にとっては、顧客満足度を高める上で不可欠なサービスです。

その他、顧客の特定の要件に合わせたカスタマイズキッティングや、顧客拠点での作業を行うオンサイトキッティングなど、柔軟な対応が可能なサービスも提供されています。

用途

キッティング・アセンブリパッケージングサービスは、様々な業界や企業で幅広く活用されています。

企業におけるIT資産導入・更新の場面では、新入社員向けのPC準備や、既存PCの大規模なリプレース、サーバーやネットワーク機器の新規導入時に、社内IT部門の負担を大幅に軽減します。専門業者に委託することで、設定ミスやセキュリティリスクを低減し、均一な品質の機器を迅速に展開することが可能となります。

製品メーカーやベンダーにとっては、自社製品の最終組み立て、設定、梱包、出荷作業を外部に委託することで、生産能力の増強や多品種少量生産への対応、コスト削減を実現できます。特に、OEM/ODM製品の製造・出荷準備において、品質と納期を確保する上で重要な役割を果たします。

EC事業者や小売業者にとっては、顧客への直接配送前の最終準備として利用されます。ギフトラッピングや特別梱包、複数の商品を組み合わせたセット商品の作成など、顧客体験を向上させるためのサービスとして活用されています。

また、イベントや展示会での一時的なIT機器の準備・設定・撤収、教育機関や公共機関における大量のPCやタブレットの導入・設定など、一時的または大規模な需要にも対応できる柔軟性も持ち合わせています。

関連技術

このサービスの効率性、品質、セキュリティを支えるために、様々な先進技術が活用されています。

自動化・ロボティクスは、アセンブリラインにおける部品の自動装着や、梱包作業における自動梱包機、ラベリングロボットなどに導入され、作業の高速化と人件費削減に貢献しています。

イメージング・クローニング技術は、OSやアプリケーションのマスターイメージを作成し、これを複数の機器に一括で展開することで、短時間での大量キッティングを可能にします。

資産管理システムは、キッティング時に機器のシリアル番号や構成情報、ユーザー情報などを登録し、その後のライフサイクル全体にわたる管理を効率化します。バーコードやRFIDを活用することで、正確な在庫管理や棚卸しを実現します。

MDM(Mobile Device Management)やMAM(Mobile Application Management)は、モバイルデバイスのキッティングにおいて、セキュリティポリシーの適用、アプリの配布、リモートワイプなどの一元管理を可能にします。

クラウド技術は、キッティング設定のクラウド上での管理や、リモートからの設定適用、SaaS型キッティング管理ツールの提供など、柔軟性と拡張性をもたらします。

IoT(Internet of Things)は、アセンブリラインや梱包プロセスのデータをリアルタイムで収集し、生産効率の改善や異常検知に役立てられます。

AI(人工知能)は、品質検査の自動化、異常検知、需要予測に基づいた生産計画の最適化などに活用され、サービスのさらなる高度化を推進しています。

市場背景

キッティング・アセンブリパッケージングサービス市場は、いくつかの要因により拡大傾向にあります。

まず、企業のDX(デジタルトランスフォーメーション)推進とIT投資の増加が挙げられます。クラウドサービスの導入、テレワークやハイブリッドワークの普及に伴い、PCやモバイルデバイス、ネットワーク機器などのIT資産の導入・更新需要が継続的に高まっています。

次に、人手不足とコスト削減圧力です。多くの企業でIT人材の確保が困難な状況が続いており、IT機器の準備や設定といったノンコア業務を外部の専門業者に委託することで、社内リソースをより戦略的な業務に集中させ、全体的な運用コストを削減しようとする動きが加速しています。

サプライチェーンの複雑化も市場拡大の一因です。グローバル化や多品種少量生産の進展により、製品の調達から製造、流通までのプロセスが複雑化しており、専門サービスによる効率化と品質維持のニーズが高まっています。

セキュリティ意識の高まりも重要な要素です。情報漏洩リスクへの対策として、導入するIT機器には厳格なセキュリティ設定が求められます。専門業者による確実なセキュリティ設定は、企業のコンプライアンス遵守に貢献します。

さらに、環境規制やサステナビリティへの意識の高まりも影響しています。梱包材の削減、リサイクル可能な素材の使用、廃棄物処理の適正化など、環境に配慮したサービスへの需要が増加しています。

今後の展望

キッティング・アセンブリパッケージングサービスは、今後も進化を続け、より高度で付加価値の高いサービスへと変貌していくと予想されます。

さらなる自動化とAI活用は、今後の主要なトレンドとなるでしょう。キッティング、アセンブリ、梱包の各プロセスにおいて、ロボットやAIによる自動化がさらに進み、作業の効率性、精度、速度が飛躍的に向上します。AIは品質管理や異常検知、需要予測にも活用され、サービス全体の最適化を推進します。

サービスの高付加価値化も進むでしょう。単なる作業代行に留まらず、顧客企業のIT戦略コンサルティング、導入後の運用支援、ライフサイクルマネジメント(調達から廃棄まで)まで一貫したトータルソリューションの提供が求められます。セキュリティ診断、データ消去、リサイクルまで含めたサービスは、企業の持続可能性にも貢献します。

サプライチェーン全体での連携強化も不可欠です。メーカー、ベンダー、物流業者、サービスプロバイダー間でのデータ連携が強化され、リアルタイムでの進捗管理や需要予測が可能となることで、サプライチェーン全体の最適化が図られます。

カスタマイズとパーソナライゼーションの進化も期待されます。個々のユーザーや部署のニーズに合わせた、よりきめ細やかな設定や梱包が可能となり、D2C(Direct to Consumer)モデルの拡大に伴い、エンドユーザー向けのパーソナライズされたサービスが重要性を増すでしょう。

サステナビリティへの貢献は、今後ますます重視されます。環境負荷の低い梱包材の開発・導入、リファービッシュ(再生品)の活用、循環型経済への貢献など、環境に配慮した取り組みがサービスの競争力を高める要素となります。

最後に、グローバル展開も加速するでしょう。海外拠点を持つ企業への対応や、国際的な物流ネットワークとの連携を強化することで、より広範な顧客ニーズに応えるサービスが提供されるようになります。

これらの進化を通じて、キッティング・アセンブリパッケージングサービスは、企業のデジタルトランスフォーメーションを強力に推進し、持続可能な社会の実現に貢献する不可欠なインフラとしての役割を一層強化していくことと存じます。