臨床検査自動化市場:市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

臨床診断におけるラボ自動化市場は、機器(自動液体分注装置、自動プレートハンドラー、ロボットアーム、自動保管・検索システム (AS/RS)、ビジョンシステム)別、および地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

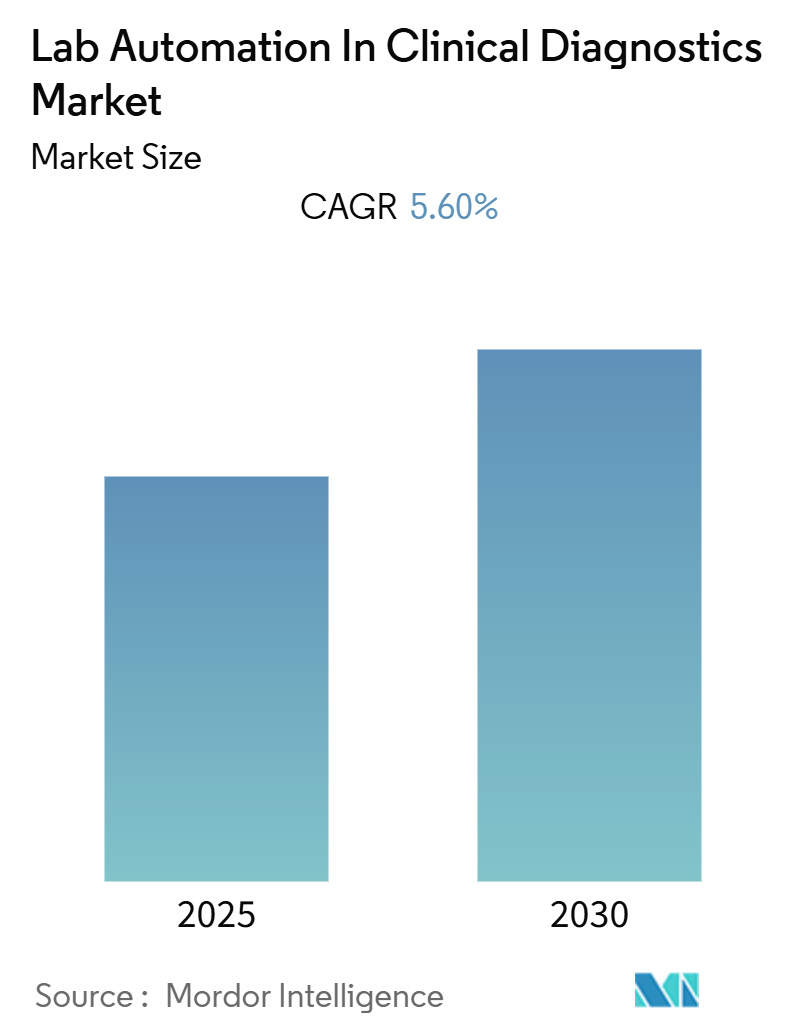

「臨床診断におけるラボ自動化市場レポート2030」によると、臨床診断におけるラボ自動化市場は、予測期間中(2025年から2030年)に年平均成長率(CAGR)5.60%で成長すると予測されています。この市場は、2024年を基準年とし、2019年から2030年までの期間を対象としています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

市場概要

様々な産業において、研究室は製造業や科学研究機関にとって不可欠な存在であり、高品質で信頼性の高い情報を提供することが主要な目標です。しかし、手動システムの使用はデータ転送プロセスにおけるデータ品質を損なう可能性があります。医療技術者の数の減少、コスト削減への圧力、高齢化するベビーブーマー世代における診断手順の必要性の増加、および新たな検査要件が複合的に作用し、病院や臨床検査室は自動化機器の導入を余儀なくされています。

さらに、既存疾患の急速な拡大と新たな発見は、早期治療と診断の需要を高めており、これにより臨床診断アプリケーションの利用率が上昇し、ラボ自動化機器とソフトウェアの導入が促進されると予想されます。主要ベンダーは製品ポートフォリオを拡大するために新製品を投入しており、これが予測期間中の市場成長を後押しすると見られています。例えば、臨床診断の主要ベンダーであるBeckman Coulterは、最新の自動化ポートフォリオであるDxA 5000トータルラボ自動化ソリューションが、欧州CEマークおよび中国食品薬品監督管理局(FDA)の承認を取得したと発表しました。

今日のヘルスケア環境において、検査室はより迅速なターンアラウンドタイム、高品質な結果の提供、および検査室業務の改善を通じて患者ケアの向上に強く注力しています。DxA 5000のようなソリューションは、動的システムソフトウェアとインテリジェントルーティングを活用し、自動化された患者中心のワークフローを検査室にもたらすことで、世界中の検査室が一貫性の高いターンアラウンドタイムを医師に提供できるよう支援しています。これらのシステムは、要求された検査、利用可能なサンプル量、リアルタイムのアナライザー容量とステータスを理解することで、各サンプルにとって最も迅速な経路を継続的に計算します。このようなソリューションの統合は、効率性を高め、ソフトウェアを通じてカスタマイズニーズに対応することで、市場におけるイノベーションを推進すると期待されています。

さらに、医療検査室における自動化は、臨床化学、血液学、分子生物学などの研究および診断検査室を含む様々な分野で増加傾向にあります。モジュラーラボ自動化は、サンプル調製、分注、スクリーニング、アーカイブなどの様々なアプリケーションで臨床診断に広く採用されています。パンデミック以前には、島津製作所がLCMS生物分析用の完全に統合されたサンプル前処理モジュールである臨床検査自動化モジュール(CLAM-2030)を発売しました。このような市場におけるイノベーションは、低運用コストを維持しつつ、迅速かつ正確な結果を可能にすることで、検査室の効率向上に貢献しています。

主要な市場トレンドと洞察

自動液体分注装置が大きな市場シェアを占める見込み

自動液体分注装置は、生化学および化学研究室で一般的に使用されています。これらのロボットは、研究室でのサンプルやその他の液体の分注を支援します。液体分注装置は、統合されたシステムを使用するソフトウェアコントローラーを介して動作し、大量の転送量に対応する分注手順をカスタマイズできます。

自動液体分注装置は、実行時間を最小限に抑え、精度を最大化します。これらの装置は、ナノリットル範囲までを含む幅広い容量で動作できるため、分注作業においてその有用性が証明されています。主要企業は、自動液体分注装置の開発においてベンチマークを設定し、生産性を効果的に向上させるためのプレミアム製品の開発に継続的に投資しています。

さらに、市場のベンダーは製品ポートフォリオを強化するために製品を革新しています。例えば、Tecanは、イムノアッセイ処理から分子診断まで、事実上あらゆるライフサイエンスアプリケーション向けの低・中スループットワークフローを主目的とした次世代自動液体処理開発のための新しいCavro Magni Flexを発表しました。加えて、自動陽性変位ピペッティングシステムなどの高度な液体処理技術は、低容量範囲から幅広い種類の液体タイプまで、高粘度から高揮発性の液体タイプを扱うことを可能にします。Beckman Coulterのような企業は、ゲノム、細胞、タンパク質、その他のワークフロー向けの柔軟でスケーラブルな液体処理ソリューションを多数発表しています。発売されたBiomek 4000自動液体処理装置は、日常のピペッティングルーチンを標準化し、サンプル品質を維持し、再現性のある信頼性の高い結果を生成するのに役立ちます。2020年1月には、Hamilton Companyが最新の自動液体処理プラットフォームであるMicrolab Prepを、米国およびカナダのeコマースウェブサイトを通じて提供開始すると発表しました。このコンパクトなMicrolab Prepは、96ウェルおよび384ウェルマイクロプレートやその他のサンプル容器を使用するワークフローにおいて、完全なウォークアウェイ利便性と効果的な液体処理性能を提供します。

北米が最大の市場シェアを占める

北米は長年にわたり臨床研究のパイオニアであり続けています。この地域には、ファイザー、ノバルティス、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソンなどの主要な製薬会社が拠点を置いています。また、Laboratory Corporation of America Holdings、IQVIA、Syneos Health、Parexel International Corp.などが主要な契約研究機関(CRO)として挙げられ、その集中度も最も高いです。

ロボット工学と自動化の導入は、臨床研究産業の変革を支援する重要な要因となっています。米国国立医学図書館によると、昨年米国では98,119件の臨床研究が登録されました。さらに、自動化のおかげで、過去数年間でFDA承認が大幅に増加しています。この地域は、自動化機器およびソフトウェアプロバイダーが近接していることから、最大の恩恵を受けています。機器メーカーと臨床試験を実施する機関が近接していることで、企業は様々な機器の統合においてより良い同期を実現でき、これはプロセス自動化の最も重要な側面です。

さらに、この地域の微生物学研究室は、サンプル処理と限られた人員リソースに対応するため、技術的に革新的なソリューションを求めています。BD KiestraやCopan Diagnostics Inc.などの主要メーカーは、米国で細菌学向けの部分的または完全なラボ自動化システムを商業化しています。米国メイヨークリニックの臨床微生物学研究室では、血液培養ボトル内の微生物の増殖を感知し、陽性ボトルを技術者が直ちに注意を払うべきものとしてマークする自動血液培養装置を使用しています。

競争環境

臨床診断におけるラボ自動化市場は、国内外の市場に自動化を提供する多数のベンダーが存在するため、競争が激しいです。市場は中程度に細分化されていると見られ、主要ベンダーは市場でのリーチを拡大し、競争力を維持するために、合併・買収、戦略的パートナーシップなどの戦略を採用しています。

市場における最近の動向をいくつかご紹介します。

* 2021年2月:Thermo Fisher Scientificは、新しい高度に自動化された分子診断検査システムであるAmplitude Solutionを発表しました。これは24時間で最大8,000件のCOVID-19検体を分析でき、検査室は疾患の蔓延を減らし、経済とコミュニティを回復させるために必要な量までCOVID-19検査ワークフローを迅速に拡大できます。

* 2020年1月:Hamilton Companyは、最新の自動液体処理プラットフォームであるMicrolab Prepを、米国およびカナダのeコマースウェブサイトを通じて提供開始すると発表しました。このコンパクトなMicrolab Prepは、96ウェルおよび384ウェルマイクロプレートやその他のサンプル容器を使用するワークフローにおいて、完全なウォークアウェイ利便性と効果的な液体処理性能を提供します。

主要企業

臨床診断におけるラボ自動化市場の主要企業は以下の通りです。

* Thermo Fisher Scientific

* Danaher Corporation

* Hudson Robotics

* Becton Dickinson

* Synchron Lab Automation

最近の業界動向

* 2021年3月:Rocheは、CEマークを受け入れている国々でcobas pure統合ソリューションの発売を発表しました。この新しいコンパクトな分析装置は、単一プラットフォーム上で3つの技術を組み合わせることで、スペースとリソースが限られた検査室での日常業務を簡素化するのに役立ちます。

* 2020年3月:Thermo FisherはQIAGEN N.V.の買収を発表しました。これにより、同社は感染症検査を含む魅力的な分子診断能力を持つ専門診断ポートフォリオを拡大する計画です。さらに、QIAGENの機器はこれらのワークフローを自動化するために使用でき、そのバイオインフォマティクスシステムは顧客に関連性のある実用的な洞察を提供します。

臨床診断におけるラボ自動化市場に関するレポートの要約

本レポートは、「臨床診断におけるラボ自動化」市場の包括的な分析を提供しています。この市場は、専用のワークステーションとソフトウェアを活用し、ルーチンな検査手順を自動化する技術を指します。具体的には、多項目検査、マイクロプレート自動化、新生児スクリーニングなどの活動において、自動化システムが導入されています。

1. 市場の概要と予測

市場は、予測期間(2025年から2030年)において、年平均成長率(CAGR)5.60%で着実に成長すると見込まれています。歴史的市場規模は2019年から2024年までをカバーし、将来予測は2025年から2030年までを対象としています。

2. 市場の推進要因と阻害要因

* 推進要因:

* ラボ自動化システムの高い柔軟性と適応性:多様な検査ニーズに対応できる点が市場拡大を後押ししています。

* 創薬およびゲノミクス分野からの需要の増加:研究開発の効率化とハイスループット化が求められるこれらの分野で、自動化の導入が進んでいます。

* 阻害要因:

* 中小規模組織における導入率の遅さ:初期投資の高さや技術的な専門知識の不足が、中小企業での普及を妨げる要因となっています。

3. 市場セグメンテーション

本市場は、主に以下の要素でセグメント化されています。

* 機器別:

* 自動液体ハンドラー

* 自動プレートハンドラー

* ロボットアーム

* 自動保管・検索システム(AS/RS)

* ビジョンシステム

これらの機器は、ラボの様々なプロセスを自動化し、効率と精度を向上させています。

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* その他の地域(ラテンアメリカ、中東、アフリカを含む)

地域別に見ると、北米は2025年において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域として注目されています。

4. 競争環境

市場には多数の主要プレーヤーが存在し、激しい競争を繰り広げています。主な企業としては、Thermo Fisher Scientific、Danaher Corporation、Hudson Robotics、Becton Dickinson、Synchron Lab Automation、Agilent Technologies Inc.、Siemens Healthineers AG、Tecan Group Ltd、Perkinelmer Inc.、Honeywell International Inc.、Bio-Rad Laboratories Inc.、Roche Holding AG、Shimadzu Corporation、Aurora Biomedなどが挙げられます。これらの企業は、革新的な製品とソリューションを提供し、市場の成長を牽引しています。

5. レポートのその他の主要な分析項目

本レポートでは、上記の点に加え、以下の詳細な分析も行われています。

* 研究方法論: 調査の基盤となる手法を説明しています。

* エグゼクティブサマリー: 主要な調査結果を簡潔にまとめています。

* 市場インサイト: 市場の概要、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、競争の激しさ、代替品の脅威)、テクノロジーのスナップショットを通じて、市場の構造と魅力を深く掘り下げています。

* 投資分析: 市場への投資機会とリスクを評価しています。

* 市場の将来性: 今後の市場の方向性とトレンドを予測しています。

* COVID-19の影響分析: パンデミックが市場に与えた影響と、その後の回復シナリオについても考察しています。

このレポートは、臨床診断におけるラボ自動化市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入者の脅威

- 4.3.4 競争の激しさ

- 4.3.5 代替品の脅威

- 4.4 テクノロジーの概要

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 ラボ自動化システムの柔軟性と適応性

- 5.1.2 創薬およびゲノミクスからの需要の増加

-

5.2 市場の阻害要因

- 5.2.1 中小規模組織における導入率の遅さ

6. 市場セグメンテーション

-

6.1 機器別

- 6.1.1 自動液体分注装置

- 6.1.2 自動プレートハンドラー

- 6.1.3 ロボットアーム

- 6.1.4 自動倉庫・検索システム (AS/RS)

- 6.1.5 ビジョンシステム

-

6.2 地域別

- 6.2.1 北米

- 6.2.2 ヨーロッパ

- 6.2.3 アジア太平洋

- 6.2.4 その他の地域

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 サーモフィッシャーサイエンティフィック

- 7.1.2 ダナハーコーポレーション

- 7.1.3 ハドソンロボティクス

- 7.1.4 ベクトン・ディッキンソン

- 7.1.5 シンクロンラボオートメーション

- 7.1.6 アジレント・テクノロジー

- 7.1.7 シーメンスヘルシニアーズAG

- 7.1.8 テカン・グループ

- 7.1.9 パーキンエルマー

- 7.1.10 ハネウェル・インターナショナル

- 7.1.11 バイオ・ラッド・ラボラトリーズ

- 7.1.12 ロシュ・ホールディングAG

- 7.1.13 島津製作所

- 7.1.14 オーロラバイオメッド

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

臨床検査自動化とは、医療機関や検査センターで行われる臨床検査のプロセス全体、または一部を、人手を介さずに機械やシステムで自動的に実行することを指します。具体的には、検体(血液、尿など)の受付、識別、前処理(分注、遠心分離など)、分析、後処理、結果報告までの一連の作業を自動化する技術やシステムを総称します。主な目的は、検査の効率化、精度向上、検査技師の負担軽減、ヒューマンエラー削減、そして検査結果の迅速な提供による診断・治療の質向上にあります。対象分野は、生化学、免疫、血液、尿、微生物検査など多岐にわたります。

臨床検査自動化には、その規模や統合度に応じていくつかの種類があります。まず、「個別自動化」は、特定の検査機器が単独で自動化されている状態を指します。全自動生化学分析装置などがこれに該当し、機器内で検体導入から分析、結果出力までが自動で行われます。次に、「モジュール型自動化」は、複数の異なる検査機器が検体搬送システムで接続され、連携して動作する形態です。検体が複数の機器間を自動で移動し、必要な検査が連続して行われるため、検査室内の作業効率が向上します。さらに高度な形態として、「トータルラボラトリーオートメーション(TLA)」があります。これは、検体受付から前処理、分析、後処理、検体保管まで、検査室全体のプロセスを統合し、一元的に管理・自動化するシステムです。TLAは、検体の搬送、分注、遠心分離、分析、さらには検体保管や廃棄までをシームレスに連携させ、検査室全体のワークフローを最適化します。これにより、検査技師はより高度な判断業務や品質管理に集中できるようになり、検査のターンアラウンドタイム(TAT)の短縮、検査精度のさらなる向上、そして運用コストの削減といった多大なメリットが期待されます。

これらの自動化システムは、病院の検査室だけでなく、検査センターや研究機関など、大量の検体を効率的かつ正確に処理する必要があるあらゆる場所で導入が進んでいます。特に、少子高齢化による医療従事者不足が深刻化する中で、臨床検査自動化は、限られたリソースで質の高い医療を提供するための不可欠な技術として、その重要性を増しています。