ラベルフリー検出(LFD)市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

世界のラベルフリー検出市場レポートは、製品タイプ(機器、消耗品、ソフトウェア&サービス)、テクノロジー(表面プラズモン共鳴、バイオレイヤー干渉計など)、アプリケーション(結合速度論および親和性など)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

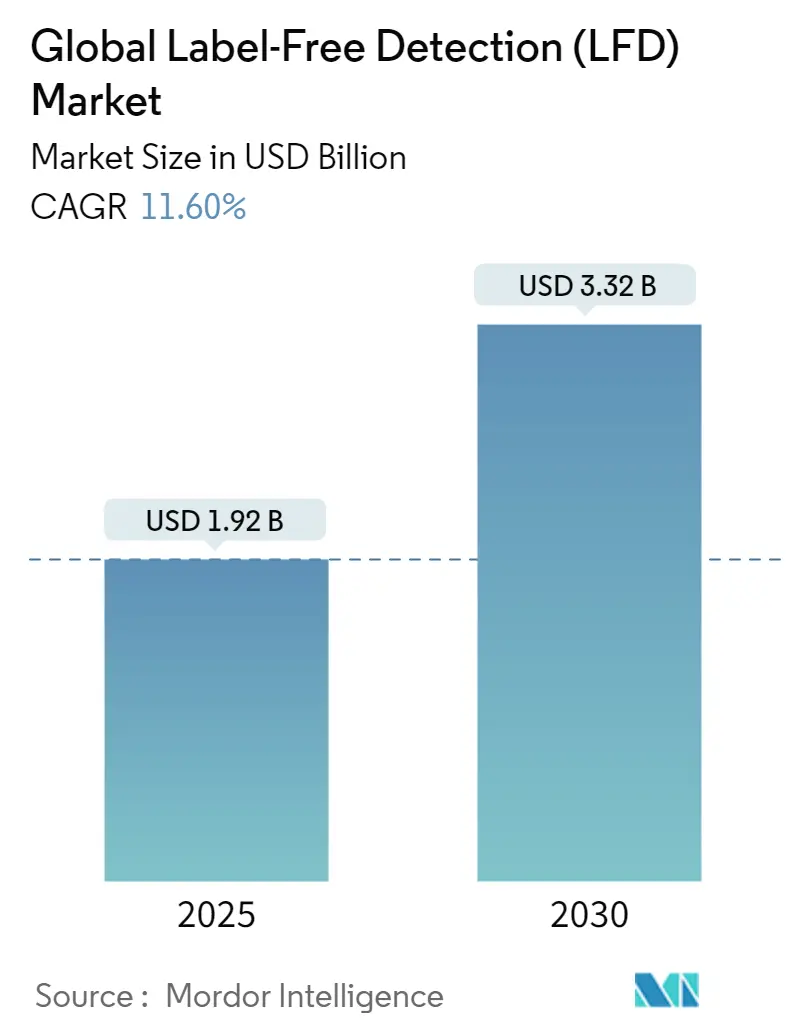

ラベルフリー検出(LFD)市場は、2025年に19.2億米ドル規模に達し、2030年には33.2億米ドルに成長し、年平均成長率(CAGR)11.60%を記録すると予測されています。この成長は、製薬業界におけるリアルタイム動態アッセイへの移行、AIを活用したデータ解釈の広範な統合、およびアーティファクトのないスクリーニングワークフローへの需要の高まりによって推進されています。表面プラズモン共鳴(SPR)およびバイオレイヤー干渉法(BLI)システムが現在の導入を支配していますが、小型化された光ファイバーセンサーやクラウドネイティブソフトウェアが、新規プロジェクトの購入基準を再形成しています。ベンダーは、機器、消耗品、機械学習ソフトウェアをサブスクリプションモデルで提供し、創薬期間を短縮しています。アジア太平洋地域における地域投資インセンティブは、現地生産を育成し、アッセイあたりのコストを削減しています。ナノ構造チップのサプライチェーンの集中と熟練オペレーターの不足は勢いを抑制していますが、主要サプライヤーの二桁の収益成長を妨げてはいません。

主要なレポートのポイント

* 製品タイプ別: 2024年には機器が収益の52.34%を占め、ソフトウェアおよびサービスは2030年までに11.90%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはSPRがラベルフリー検出市場シェアの46.59%を占め、BLIは2030年までに12.09%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には結合動態がラベルフリー検出市場規模の41.23%を占め、診断および品質管理は2030年までに12.78%のCAGRで増加すると予測されています。

* エンドユーザー別: 2024年には製薬およびバイオテクノロジー企業が53.82%のシェアを獲得しましたが、食品および環境研究所が2030年までに11.87%のCAGRで最も速く成長すると予想されています。

* 地域別: 北米が2024年の収益の39.23%を維持し、アジア太平洋地域は12.56%のCAGRで最も高い成長率を示すと予測されています。

グローバルラベルフリー検出(LFD)市場のトレンドと洞察

市場の推進要因:

1. 製薬創薬パイプラインにおけるSPRおよびBLIの採用(CAGRへの影響:+2.1%): 製薬研究所では、ELISAからSPRおよびBLI機器への移行が進んでいます。これらの機器はリアルタイムで動態、熱力学、化学量論的パラメーターを生成し、アッセイ開発サイクルを短縮します。米国食品医薬品局(FDA)が治験薬申請(IND)においてラベルフリー動態データを承認したことも、検証作業の削減に貢献しています。特に、抗体薬物複合体(ADC)の分析において、未精製ライセートを分析できる利点が重要です。これにより、北米およびヨーロッパの受託研究機関(CRO)におけるSPRおよびBLIシステムの導入が加速しています。

2. バイオ医薬品への投資が動態アッセイの需要を促進(CAGRへの影響:+1.8%): 1500億米ドル規模の二重特異性抗体パイプラインは、正確な動態プロファイリングを必要とします。ラベルフリーアッセイは、蛍光タグが歪める可能性のある結合化学量論や協同的相互作用を定量化します。CROにおけるバイオ医薬品関連の動態解析依頼が40%増加しており、モノクローナル抗体、二重特異性抗体、抗体薬物複合体の開発に関連する機器および消耗品の需要が持続的に高まっています。

3. ラベルベースアッセイのアーティファクトを削減するためのハイスループットスクリーニングの必要性(CAGRへの影響:+1.5%): 従来の蛍光または放射性タグは、特に親和性が低いフラグメントベースのキャンペーンにおいて、真の相互作用を隠す可能性があります。ラベルフリー光センサーは、フェムトモル相互作用を検出できます。AI対応のデータパイプラインは、ロボット化された液体ハンドラーをマルチチャンネルSPRデッキに接続し、偽陽性率を低減しながら数千の化合物の24時間スクリーニングを可能にします。

4. AI支援動態モデリングによるヒット・トゥ・リード期間の短縮(CAGRへの影響:+2.3%): 広範な動態ライブラリで訓練された機械学習アルゴリズムは、アッセイ設定を推奨し、構造的調整を提案し、手動検査では見落とされがちなアロステリック結合モードを特定します。AIをSPRまたはBLIと統合する企業は、ヒット・トゥ・リード期間を18~24ヶ月から6~12ヶ月に短縮し、結果としてファーストインクラスの地位をより早く確立しています。これらの利点により、クラウドライセンスや分析サブスクリプションへの支出が増加し、ラベルフリー検出市場におけるソフトウェアセグメントの二桁成長を後押ししています。

市場の阻害要因:

1. SPR/BLI機器の高額な初期費用(CAGRへの影響:-1.4%): 高度なマルチチャンネルSPRシステムは30万~80万米ドルで販売され、購入価格の15~20%に相当する年間サービス契約が必要です。このため、中小規模のバイオテクノロジー企業は機器を共有するか、CROに外部委託することが多く、社内能力の構築が遅れています。高額な固定費は、ラベルフリー技術の普及を妨げる主要な障壁であり、購入サイクルは大手製薬企業や資金豊富な研究機関に集中しています。

2. 熟練したオペレーターの必要性(CAGRへの影響:-0.8%): バイオセンサーのワークフローには、表面化学、物質輸送理論、動態モデリングに関する専門知識が必要です。新規オペレーターのトレーニングには3~6ヶ月かかり、高度なアッセイ設計には数年の経験が必要となる場合があります。特に新興市場では、大学のカリキュラムでラベルフリー技術が扱われることが少ないため、深刻な人材不足に直面しています。

3. ナノ構造センサーチップの脆弱なサプライチェーン(CAGRへの影響:-1.1%): ナノ構造センサーチップのサプライチェーンは脆弱であり、特にアジアに集中リスクがあります。この集中は、地政学的リスクや供給途絶のリスクを高め、市場の成長を阻害する可能性があります。

セグメント分析

* 製品タイプ別:ソフトウェア統合がサービス成長を牽引

2024年には機器が52.34%の収益シェアを占め、製薬R&Dパイプラインにおけるコアアッセイ能力を支えました。しかし、クラウドネイティブな分析がセンサーグラムの生データを実用的なSAR(構造活性相関)洞察に変換するため、ソフトウェアおよびサービスは11.90%のCAGRで成長しています。サブスクリプションライセンスやマネージド分析サービスへの支出は、研究所が社内のスキル不足を回避するのに役立っています。AIを活用したワークフローは、再生プロトコルの提案、物質輸送アーティファクトの特定、フォローアップ滴定の推奨を行うアルゴリズムを組み込んでいます。

* 技術別:BLIがSPRの優位性に迫る

SPRは2024年の収益の46.59%を占め、感度と規制上の慣れに基づきリーダーシップを維持しています。しかし、BLIは使い捨てプローブ設計が粗サンプルを許容し、洗浄サイクルを短縮するため、12.09%のCAGRで拡大すると予測されています。SPRとBLIの競争は、スループットと感度のどちらを重視するかに集中しています。新興の電気化学およびインピーダンス法は、ポイントオブケア(PoC)形式をターゲットにしており、これまで光学プラットフォームへの投資が困難だった環境研究所向けに技術オプションを広げています。

* アプリケーション別:診断の急増が市場の優先順位を再形成

結合動態アッセイは、2024年に41.23%のシェアを占め、主要な収益源であり続けました。しかし、診断および品質管理の用途は、世界の食品安全指令やパンデミック監視義務に牽引され、12.78%のCAGRで増加しています。診断の急増は、病原体検出における規制遵守のために堅牢なシステムを提供するようベンダーを推進しています。バイオセンサーは現在、5分以内に5細胞/mLのE. coliを検出できます。

* エンドユーザー別:食品研究所が予想外の成長を牽引

製薬およびバイオテクノロジー企業が2024年の需要の53.82%を占めましたが、政府が重金属および農薬の制限を強化しているため、食品および環境研究所は11.87%のCAGRで最も速い進歩を示しています。CROは、動態プロファイリングパッケージを含む受託サービスメニューを拡大しており、学術機関は共有機器助成金を活用して学生にラベルフリー技術を訓練しています。環境規制当局は、水銀規制遵守のために河川水モニタリングへのバイオセンサー導入を推進しています。

地域分析

* 北米: 2024年の収益の39.23%を占め、NIHおよびBARDAからの強力な助成金がバイオセンサーベースの生物防衛プロジェクトを支援しています。米国の主要製薬企業は、単一チャンネルSPR機器から1日あたり10,000の相互作用が可能な16チャンネルプラットフォームへのアップグレードに資金を投入しました。政府の迅速審査経路がバイオ医薬品申請におけるラベルフリー動態データを認識していることも、承認までの期間を短縮し、地域的なリーダーシップを強化しています。

* アジア太平洋: 2030年までに12.56%のCAGRで、世界で最も速い成長を遂げると予測されています。中国の5カ年バイオテクノロジー計画は、国内のSPRチップ生産を補助し、消耗品コストを削減しています。インドの受託開発機関(CDO)は、バイオ医薬品のアウトソーシング契約を獲得するためにラベルフリースイートを追加しています。日本はバイオシミラーの比較研究のために導入基盤を深め、韓国は動態データに焦点を当てたAI分析スタートアップにベンチャーキャピタルを投入しています。

* ヨーロッパ: Horizon-Europe助成金と、厳格な動態比較を要求する成熟したバイオシミラー市場に牽引され、安定した成長地域としての地位を維持しています。ドイツと英国は、フルスペクトルのラベルフリーサービスを提供するCROが密集しており、フランスとイタリアは厳格なEU汚染閾値に関連する食品安全アプリケーションを支えています。

競争環境

ラベルフリー検出市場は中程度の統合を示しています。Waters CorporationによるBecton Dickinsonのバイオサイエンス部門の買収(175億米ドル)は、フローサイトメトリー資産で分析スイートを強化し、既存のクロマトグラフィー顧客へのクロスセルを可能にしました。BrukerによるSierra Sensorsの買収(2024年)は、バイオ認識ポートフォリオを充実させ、ラベルフリー機能を質量分析ワークフローに組み込みました。DanaherによるBiacoreラインの買収は、SPR市場のリーダーシップを確保し、独自のチップ化学を通じて消耗品の経常収益を拡大しました。

競争戦略は、純粋なハードウェア差別化からアルゴリズム駆動型データサービスへと移行しています。ベンダーは、アッセイ条件を推奨するAIモジュールをバンドルし、独自のデータベースを通じてロックインを推進しています。小規模な新規参入企業は、膜タンパク質動態や細胞ベースのインピーダンスアッセイなどのニッチな分野に集中し、買収ターゲットとしての地位を確立しています。

最近の業界動向

* 2025年7月:Waters Corporationは、Becton Dickinsonのバイオサイエンス部門を175億米ドルで買収し、統合された事業体を設立しました。

* 2025年5月:Sartoriusは、低分子量感度と蒸発制御を強化したOctet R8e BLIプラットフォームを発表しました。

このレポートは、バイオ分子とその相互作用を検出する手法であるラベルフリー検出(LFD)市場について詳細に分析しています。LFDは、材料科学、計算設計、ナノファブリケーションの知識を組み合わせることで目覚ましい進歩を遂げてきました。本レポートでは、市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、および市場機会と将来展望を網羅しています。

市場は、製品タイプ(機器、消耗品、ソフトウェア&サービス)、技術(表面プラズモン共鳴(SPR)、バイオレイヤー干渉法(BLI)、等温滴定熱量測定(ITC)、示差走査熱量測定(DSC)、その他の光学/インピーダンス法など)、アプリケーション(結合速度論と親和性、熱力学と化学量論、リードジェネレーション/ヒットバリデーション、診断と品質管理)、エンドユーザー(製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・研究機関、食品・飲料/環境ラボ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化され、その市場規模とトレンドが推定されています。

市場の成長を牽引する主な要因としては、製薬業界の創薬パイプラインにおけるSPRおよびBLIの採用拡大が挙げられます。バイオ医薬品への投資増加が、結合速度論アッセイの需要を高めています。また、ラベルベースアッセイのアーティファクトを削減するためのハイスループットスクリーニングの必要性、分散型PoC(Point-of-Care)検査向けの小型光ファイバーSPRセンサーの開発、AI支援型結合速度論モデリングによるヒット・トゥ・リード期間の短縮も重要な推進力です。さらに、パンデミック対策プログラムによる空港バイオセンサーの導入資金提供も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。SPR/BLI機器の高額な初期費用、熟練したオペレーターの必要性、ナノ構造センサーチップのサプライチェーンの脆弱性、およびクロスプラットフォームデータ標準の欠如が主な課題として挙げられます。特に、初期段階の企業にとっては、30万ドルから80万ドルに及ぶ機器の初期費用と年間サービス料金が参入障壁となっています。

ラベルフリー検出市場は、2025年には19.2億米ドルの規模に達すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)12.56%で最も急速に成長すると見込まれています。技術別では、SPRシステムが2024年の収益の46.59%を占め、市場をリードしています。アプリケーション別では、診断および品質管理分野が2030年までCAGR 12.78%で最も急速に拡大すると予測されています。

本レポートでは、市場集中度、市場シェア分析、および主要企業(Affinité Instruments Inc.、Agilent Technologies Inc.、Thermo Fisher Scientific Inc.など18社)のプロファイルも提供しています。AIツールの影響として、AI支援型結合速度論モデリングがヒット・トゥ・リードサイクルを6~12ヶ月に短縮し、プロジェクト意思決定を加速させ、機器購入を促進している点が注目されます。市場には、未開拓の領域や満たされていないニーズに対する機会が存在すると分析されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製薬の創薬パイプラインにおけるSPR & BLIの採用

- 4.2.2 バイオ医薬品への投資がカイネティックアッセイの需要を促進

- 4.2.3 ラベルベースアッセイのアーティファクトを削減するためのハイスループットスクリーニングの必要性

- 4.2.4 分散型PoCテスト用小型光ファイバーSPRセンサー

- 4.2.5 AI支援カイネティックモデリングによるヒットからリードまでの期間短縮

- 4.2.6 パンデミック対策プログラムによる空港バイオセンサー導入への資金提供

-

4.3 市場の阻害要因

- 4.3.1 SPR/BLI機器の高額な初期費用

- 4.3.2 熟練したオペレーターの要件

- 4.3.3 ナノ構造センサーチップの脆弱なサプライチェーン

- 4.3.4 クロスプラットフォームデータ標準の欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 消耗品

- 5.1.3 ソフトウェア&サービス

-

5.2 技術別

- 5.2.1 表面プラズモン共鳴 (SPR)

- 5.2.2 バイオレイヤー干渉法 (BLI)

- 5.2.3 等温滴定熱量測定 (ITC)

- 5.2.4 示差走査熱量測定 (DSC)

- 5.2.5 その他の光学/インピーダンス法

-

5.3 用途別

- 5.3.1 結合速度論&親和性

- 5.3.2 熱力学&化学量論

- 5.3.3 リード生成/ヒット検証

- 5.3.4 診断&品質管理

-

5.4 エンドユーザー別

- 5.4.1 製薬&バイオテクノロジー企業

- 5.4.2 受託研究機関 (CRO)

- 5.4.3 学術&研究機関

- 5.4.4 食品・飲料/環境ラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Affinité Instruments Inc.

- 6.3.2 Agilent Technologies Inc.

- 6.3.3 AMETEK Inc. (Reichert)

- 6.3.4 Bio-Rad Laboratories Inc.

- 6.3.5 Bruker Corporation

- 6.3.6 Carterra Inc.

- 6.3.7 Danaher Corporation

- 6.3.8 Hitachi High-Tech Corporation

- 6.3.9 HORIBA Ltd.

- 6.3.10 Lumicks B.V.

- 6.3.11 Malvern Panalytical Ltd.

- 6.3.12 Nicoya Lifesciences Inc.

- 6.3.13 Plexera Bioscience LLC

- 6.3.14 Revvity Inc. (former PerkinElmer)

- 6.3.15 Sartorius AG

- 6.3.16 Siemens Healthineers AG

- 6.3.17 Thermo Fisher Scientific Inc.

- 6.3.18 Waters Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ラベルフリー検出(LFD)は、生体分子間の相互作用や細胞応答を、蛍光標識、放射性同位体、酵素などの外部標識を用いることなく直接的に検出する技術の総称でございます。従来の標識ベースの検出法では、標識が分子の機能や構造に影響を与える可能性がありましたが、LFDでは分子をその自然な状態のまま解析できるため、より生理学的に関連性の高いデータが得られます。また、標識化の工程が不要となることで、アッセイの簡素化、時間短縮、コスト削減にも寄与いたします。リアルタイムでの相互作用解析が可能である点も大きな特徴であり、結合速度論(会合速度定数kon、解離速度定数koff)や親和性(解離定数KD)を定量的に評価できるため、創薬研究をはじめとする様々な分野で不可欠なツールとなっております。

ラベルフリー検出には、その原理に基づいていくつかの主要な種類がございます。最も広く普及しているのが、表面プラズモン共鳴(SPR)でございます。これは、金属薄膜(通常は金)の表面に生じる表面プラズモンが、その近傍の屈折率変化に敏感に反応する現象を利用したものです。センサーチップ表面に固定されたリガンドにアナライトが結合すると、質量変化により表面の屈折率が変化し、これがプラズモン共鳴角または共鳴波長のシフトとして検出されます。BIAcoreシステム(現Cytiva社)がその代表例で、高感度かつリアルタイムでの相互作用解析を可能にいたします。次に、バイオレイヤー干渉法(BLI)がございます。これは、光ファイバープローブの先端に形成された生体分子層における白色光の干渉パターン変化を検出する技術です。プローブ表面への分子結合による層の厚みや屈折率の変化が、干渉スペクトルのシフトとして捉えられ、リアルタイムで結合イベントをモニタリングできます。Sartorius社のOctetシステムがこの原理を採用しており、ハイスループットなスクリーニングに適しております。さらに、水晶振動子マイクロバランス(QCM)も重要なLFD技術の一つです。これは、圧電効果を持つ水晶振動子の表面に分子が結合することで、その質量が増加し、共振周波数が変化する現象を利用したものです。周波数変化は結合した質量に比例するため、質量変化を直接的に検出できます。その他にも、グレーティング結合干渉法(GCI)や共鳴導波路グレーティング(RWG)といった光学的手法は、高い感度と細胞ベースアッセイへの適用性で注目されております。これらは、導波路に結合した光が、表面の屈折率変化によって伝播特性を変えることを利用しており、特に細胞の形態変化や接着、受容体活性化などの複雑な細胞応答をリアルタイムで解析するのに適しております。また、マイクロカンチレバーセンサーは、表面への分子結合による表面応力の変化や質量変化を、カンチレバーのたわみとして検出する技術であり、非常に高い感度を持つことが特徴です。電気化学的手法としては、電界効果トランジスタ(FET)やインピーダンス分光法などがあり、これらは電極表面での分子結合による電気的特性の変化を検出いたします。

ラベルフリー検出技術は、その多機能性と利点から、幅広い分野で活用されております。最も主要な用途は、創薬研究におけるターゲット同定、リード化合物のスクリーニング、および候補薬の最適化でございます。特に、薬物と標的分子(タンパク質、核酸など)との結合親和性や結合速度論的パラメータを正確に評価することで、薬効や副作用の予測に役立ちます。フラグメントベース創薬(FBDD)においても、低分子フラグメントの弱い結合を検出するのにLFDは不可欠です。また、バイオマーカーの探索や診断薬の開発においても、疾患関連分子の検出や定量に利用されます。免疫学分野では、抗体と抗原の相互作用解析、ワクチンの有効性評価、免疫応答のモニタリングなどに用いられます。タンパク質-タンパク質相互作用(PPIs)、タンパク質-DNA/RNA相互作用、脂質-タンパク質相互作用など、様々な生体分子間相互作用のメカニズム解明にも貢献しております。細胞ベースアッセイにおいては、細胞表面受容体の活性化、細胞接着、細胞増殖、細胞毒性などの複雑な細胞応答を、細胞を傷つけることなくリアルタイムでモニタリングできるため、生理学的関連性の高い情報を提供いたします。さらに、バイオ医薬品の品質管理や特性評価、食品安全検査、環境モニタリングなど、産業応用も進んでおります。

ラベルフリー検出技術の発展は、他の関連技術との融合によって加速されております。例えば、マイクロ流体技術との組み合わせにより、微量サンプルでの高感度・高スループットな解析が可能となり、試薬消費量の削減にも繋がっております。ナノテクノロジーの進展は、センサー表面の設計や材料の最適化を通じて、LFDの感度や特異性を飛躍的に向上させております。特に、プラズモン共鳴を増強するナノ粒子(表面増強プラズモン共鳴:SEPR)の利用は、超高感度検出への道を開いております。また、膨大なデータから意味のある情報を抽出するためには、人工知能(AI)や機械学習の活用が不可欠となっております。これにより、結合 kinetics の自動解析、アッセイ条件の最適化、さらには未知の相互作用の予測などが可能になりつつあります。ハイスループットスクリーニング(HTS)システムへのLFDの統合も進んでおり、創薬研究の効率化に大きく貢献しております。これらの技術は、LFDが提供するリアルタイムかつ定量的なデータを最大限に活用し、より複雑な生物学的システムを解析するための基盤を構築しております。

市場背景としましては、バイオ医薬品市場の拡大、個別化医療への需要の高まり、そして創薬研究における効率化とコスト削減の必要性が、ラベルフリー検出市場の成長を強力に牽引しております。特に、抗体医薬や細胞・遺伝子治療といった複雑なバイオ医薬品の開発においては、その特性評価にLFDが不可欠なツールとなっております。主要な市場プレイヤーとしては、Cytiva(旧GE Healthcare)、Sartorius、Nicoya Lifesciences、Creoptixなどが挙げられ、それぞれがSPR、BLI、GCIなどの異なる技術プラットフォームを提供し、市場競争を繰り広げております。市場は、より高感度で、よりハイスループットなシステム、そしてより使いやすいインターフェースを求める傾向にあります。また、小型化やポータブル化も進んでおり、研究室だけでなく、診断現場や品質管理部門での利用拡大も期待されております。一方で、初期導入コストが高いことや、データ解析の専門知識が必要となること、非常に低分子量の化合物に対する感度の限界などが、市場拡大における課題として挙げられます。しかし、技術革新とコストダウンにより、これらの課題は徐々に克服されつつあります。

将来展望としましては、ラベルフリー検出技術はさらなる進化を遂げ、その応用範囲を拡大していくことが予想されます。技術的な側面では、単一分子レベルでの検出を可能にする超高感度化、より広範なダイナミックレンジを持つシステムの開発、そして複数の相互作用を同時に解析できるマルチプレックス化が加速するでしょう。AIや機械学習との融合はさらに深化し、データ解析の自動化と高度化、アッセイ設計の最適化、さらには創薬ターゲットの予測といった新たな価値を生み出すことが期待されます。また、質量分析計や顕微鏡技術など、他の分析技術とのオンチップ統合が進むことで、より包括的な情報が得られるようになるでしょう。応用面では、個別化医療におけるリアルタイム診断、ポイントオブケア(POC)診断デバイスへの組み込み、さらには生体内での分子相互作用を直接モニタリングするインビボセンシングへの展開も視野に入っております。より小型で、低コスト、かつ操作が容易なデバイスの普及により、LFDは専門の研究機関だけでなく、より広範なユーザー層に利用されるようになるでしょう。これらの進展は、基礎生物学研究の深化、革新的な医薬品の開発加速、そして疾患の早期診断と個別化治療の実現に大きく貢献するものと期待されております。