実験用化学品市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

実験用化学品市場レポートは、タイプ別(生化学、分子生物学、サイトカイン・ケモカイン検査、炭水化物分析、免疫化学、その他)、用途別(学術/教育、産業、政府、ヘルスケア/製薬)、および地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ラボ化学品市場の概要、成長トレンド、および予測に関する詳細な分析を以下にご報告いたします。

—

# ラボ化学品市場分析:概要と予測(2025-2030年)

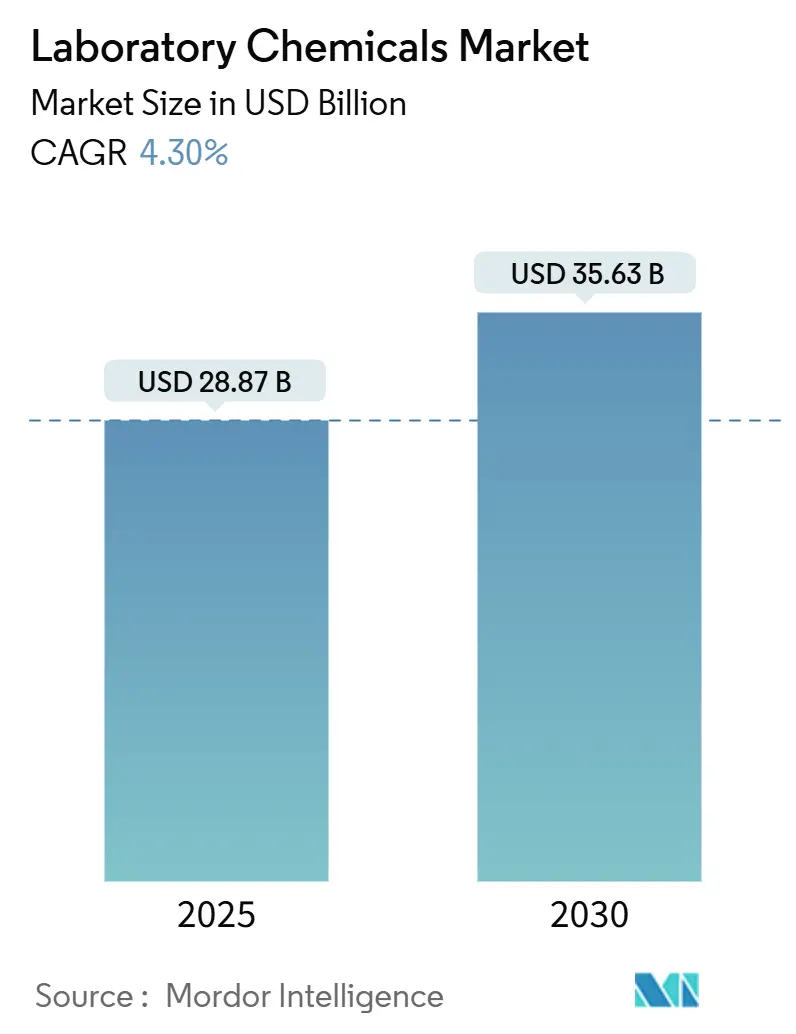

ラボ化学品市場は、2025年には288.7億米ドルと推定され、2030年までに356.3億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は4.30%で推移する見込みです。この着実な成長軌道は、ライフサイエンス研究への継続的な投資、分析基準の厳格化、そしてより環境に優しい化学への段階的な移行によって支えられています。製薬開発企業は、年間2,000億米ドル以上を研究開発に投じており、高純度試薬の最大の単一需要源であり続けています。また、ラボでは自動化を中心にワークフローが再構築されており、これにより取り扱いステップを削減する事前フォーマット済み液体標準品の消費が増加しています。並行して、環境規制は、新たな持続可能性スコアカードを満たす認証済み参照物質やバイオベース溶媒へのエンドユーザーの移行を促しています。

主要なレポートのポイント

* タイプ別: 生化学分野が2024年にラボ化学品市場シェアの27.56%を占め、ヘルスケア/医薬品試薬は2030年までに5.09%のCAGRで最速の成長を記録すると予測されています。

* アプリケーション別: 学術/教育機関が2024年にラボ化学品市場規模の31.26%を占め、細胞/組織培養試薬は2025年から2030年の間に4.67%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に29.87%の収益を占め、アジア太平洋地域は2030年までに4.78%のCAGRで最も急速な成長が予測されています。

# グローバルラボ化学品市場のトレンドと洞察

推進要因

ラボ化学品市場の成長を牽引する主な要因は以下の通りです。

1. ライフサイエンス・製薬分野における研究開発(R&D)支出の増加

主要な製薬会社は、2024年の収益の15~20%を発見プログラムに割り当てており、精密生物学を支えるクロマトグラフィー溶媒、酵素基質、同位体標識標準品への需要を維持しています。大学は、業界提携や財団助成金を活用することで、公的資金の変動から研究パイプラインを保護し、活発な購入者であり続けています。ロボット液体ハンドラーとAIガイドによる実験設計に基づく「自律型ラボ」の拡大は、バーコード付きメタデータを持つすぐに使える液体ストックの試薬消費を促進しています。自動化に対応したパッケージングとデジタル文書化を提供できるサプライヤーは、注文量を増加させています。このトレンドは、より豊富なデータがより良いアルゴリズムを供給し、それがスループットと試薬要件を高めるという好循環を生み出しています。

* CAGRへの影響:+1.2%

* 地理的関連性:グローバル(北米とヨーロッパに集中)

* 影響期間:中期(2~4年)

2. 世界的なバイオ医薬品製造能力の拡大

2024年の世界のバイオ医薬品製造能力の20%以上の増加は、GMP(適正製造規範)環境で使用されるプロセスバッファー、クロマトグラフィー樹脂、リリース試験標準品に大きな追い風をもたらしました。受託開発製造機関(CDMO)は、クライアント間で試薬ニーズを増幅させるプラットフォームプロセスに依存しており、予測可能なオフテイクプロファイルを確立しています。アジア太平洋地域は、競争力のあるコスト構造が多国籍企業やバイオシミラー企業を引きつけるため、新規設備投資の大部分を占めています。品質設計(QbD)フレームワークに基づく連続生産パラダイムは、バッチの完全性を保証するリアルタイム分析試薬の需要を強化しています。検証済みPAT(プロセス分析技術)化学を提供するサプライヤーは、長期的な商業供給に結びつく複数年契約を確保しています。

* CAGRへの影響:+0.9%

* 地理的関連性:グローバル(アジア太平洋と北米が主導)

* 影響期間:長期(≥4年)

3. 環境・食品検査における高純度試薬の需要増加

米国環境保護庁(EPA)によるPFAS(有機フッ素化合物)モニタリングの最新手法は、プレミアムグレードの溶媒と同位体標識標準品のみが満たせる超微量検出限界を要求しています。EUの飲料水指令はさらなる調和を加え、世界的な純度仕様を引き上げる事実上のグローバルベースラインを形成しています。食品安全ラボは、農薬やマイコトキシン(カビ毒)の迅速スクリーニングをサポートする必要があり、認証済みマルチアナライトキットの採用を促進しています。ISO/IEC 17025に基づく認定機関は完全なトレーサビリティを義務付け、ロットごとの完全な文書化と不確実性予算を持つサプライヤーを優遇しています。これらの基準が上昇するにつれて、中級試薬は、量ではなく価値に基づいて価格設定される高適合性製品にシェアを譲っています。

* CAGRへの影響:+0.7%

* 地理的関連性:グローバル(EU、北米で規制上の重点)

* 影響期間:短期(≤2年)

4. デジタル化とAIを活用した「未来のラボ」構想

2024年には、研究者が一貫したデータと熟練労働者不足からの解放を求めたため、自動化の採用が加速しました。Emerald Cloud Labのようなクラウドラボは、機器群を集中管理し、試薬、消耗品、校正標準品の共同調達契約を可能にしています。これらのモデルは、API(アプリケーションプログラミングインターフェース)を介して電子ラボノートと連携するボトル対応フォーマットと検証済みSDS(安全データシート)アーカイブを好みます。AI駆動型の実験設計は、予測モデルを訓練するために膨大で適切に注釈付けされた化学ライブラリを必要とし、データ豊富な試薬カタログにニッチを開いています。注文ポータルをラボ情報管理システム(LIMS)と統合するベンダーは、断片的な手動ワークフローに依存する従来の流通業者に取って代わっています。

* CAGRへの影響:+0.8%

* 地理的関連性:北米、ヨーロッパ、一部のアジア太平洋市場

* 影響期間:中期(2~4年)

5. 持続可能な/グリーン溶媒およびバイオベース試薬への移行

環境規制の強化と企業のESG(環境・社会・ガバナンス)目標達成への圧力により、持続可能な化学品への需要が高まっています。これは、環境負荷の低いグリーン溶媒やバイオベース試薬への移行を促し、市場の新たな成長機会を創出しています。

* CAGRへの影響:+0.6%

* 地理的関連性:EU主導、北米、先進アジア太平洋地域に拡大

* 影響期間:長期(≥4年)

抑制要因

ラボ化学品市場の成長を阻害する主な要因は以下の通りです。

1. 主要溶媒および酸の原料価格の変動

原油およびナフサのベンチマークの急激な変動は、アセトン、アセトニトリル、硫酸の供給に影響を与え、高消費ラボの予算を不安定にしています。サプライヤーは、入札主導の顧客が価格転嫁に抵抗するため、マージン圧縮のリスクを負っています。東アジアにおける特殊化学品生産の地理的集中は、海上輸送のボトルネックや貿易摩擦が発生した場合のリスクを増大させます。デュアルソーシング戦略はリスクを相殺しますが、タイムラインを延長し、運転資金を拘束する資格認定コストが発生します。助成金の不確実性に直面している学術機関は、短期的に最も大きな影響を受けています。

* CAGRへの影響:-0.8%

* 地理的関連性:グローバル(アジア太平洋の製造業に深刻な影響)

* 影響期間:短期(≤2年)

2. 有害廃棄物および化学物質安全に関する厳格な規制

最新のREACH(化学品の登録、評価、認可及び制限に関する規則)更新は、高懸念物質(SVHC)リストを拡大し、長年使用されてきた試薬の費用のかかる再処方または中止を強制しています。地方自治体が以前は無害だった混合物をより高額なカテゴリーに再分類するため、廃棄物処理費用が上昇しています。サプライヤーは現在、広範な曝露シナリオ文書、多言語SDS、デジタルトレーサビリティ記録を提供する必要があり、規制チームに負担をかけています。グローバルなコンプライアンスインフラを持たない小規模なニッチメーカーは撤退を迫られ、ラボ化学品市場は資本力のあるプレイヤーへの集中を促しています。

* CAGRへの影響:-0.5%

* 地理的関連性:EUと北米が主導し、世界的に拡大

* 影響期間:中期(2~4年)

3. 機能性代替キットおよび自動化プラットフォームの利用可能性

特定の分析や実験において、従来の個別の化学試薬ではなく、統合されたキットや自動化プラットフォームが利用可能になることで、試薬の消費量が減少する可能性があります。これらの代替品は、効率性、再現性、使いやすさを向上させることができ、特にルーチンワークやハイスループットスクリーニングにおいて魅力的です。

* CAGRへの影響:-0.4%

* 地理的関連性:自動化採用率の高い先進市場

* 影響期間:長期(≥4年)

# セグメント分析

タイプ別:生化学がプロテオミクス拡大の中でリード

生化学分野は2024年にラボ化学品市場シェアの27.56%を占め、酵素動力学、メタボロミクス、プロテオーム規模分析におけるその中心的役割を強調しています。プロテオミクスラボは、高純度バッファー、還元剤、質量分析グレード溶媒を日常的に消費し、これらは価格プレミアムを伴います。このカテゴリー内で、ヘルスケア/医薬品試薬の市場規模は、医薬品メーカーがバイオ医薬品パイプラインを拡大するにつれて、2030年までに5.09%のCAGRで成長すると予測されています。

分子生物学試薬は、CRISPRや次世代シーケンシングのワークフローに支えられ、高精度ポリメラーゼやヌクレオチドミックスを必要とするため、僅差で続いています。細胞/組織培養培地は、先進治療法の規制ガイドラインに沿って、無血清で化学的に定義された製剤に移行しています。環境試験化学品は、政府が汚染物質スクリーニングの義務を拡大するにつれて、着実な採用が続いています。これらのサブドメイン全体で、サプライヤーはデータ豊富な分析証明書と、顧客の在庫コストを最小限に抑える柔軟なバッチサイズを提供することでシェアを獲得しています。

アプリケーション別:学術機関が資金圧力にもかかわらず優位

学術/教育機関は2024年にラボ化学品市場の35%を占め、最大のシェアを維持すると予測されています。これは、政府や非営利団体からの研究資金が継続的に投入され、基礎科学研究、創薬、疾患メカニズム解明のための広範な実験活動を支えているためです。大学や研究機関は、幅広い分野で多様な化学試薬を消費しており、特にゲノミクス、プロテオミクス、細胞生物学といった分野での需要が顕著です。

製薬・バイオテクノロジー企業は、新薬開発、臨床試験、品質管理のための試薬需要により、2番目に大きなセグメントを形成しています。これらの企業は、高純度で規制に準拠した化学品を大量に必要とし、サプライヤーとの長期的な関係を重視する傾向があります。診断ラボは、臨床検査、病理学、感染症スクリーニングのための試薬を必要とし、特にCOVID-19パンデミック以降、その需要は大幅に増加しました。食品・飲料産業は、品質管理、安全性試験、栄養分析のために特定の化学品を消費しており、規制要件の厳格化に伴い、その需要は安定的に推移しています。環境試験ラボは、水質、土壌、空気中の汚染物質を監視するために、分析グレードの試薬を継続的に使用しています。

地域別:アジア太平洋地域が成長を牽引

地理的に見ると、北米は2024年にラボ化学品市場で最大の収益シェアを占めると予測されています。これは、米国における強力な研究開発インフラ、主要な製薬・バイオテクノロジー企業の存在、および政府による研究資金の潤沢さによるものです。特に、ライフサイエンス分野におけるイノベーションへの投資が、高付加価値の試薬需要を促進しています。

しかし、アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予想されています。中国、インド、日本などの国々では、政府による研究開発への投資の増加、医療インフラの改善、バイオテクノロジー産業の急速な拡大がこの成長を後押ししています。特に中国は、国内の製薬・バイオテクノロジー企業の台頭と、研究開発能力の強化により、ラボ化学品市場の主要な牽引役となっています。これらの国々では、学術機関や産業界における研究活動が活発化しており、それに伴い、幅広い種類のラボ化学品の需要が高まっています。

ヨーロッパは、ドイツ、フランス、英国などの国々が強力な研究基盤と製薬産業を有しているため、ラボ化学品市場において重要な地位を維持しています。欧州連合(EU)からの研究資金や、厳格な品質基準が、この地域の市場成長を支えています。ラテンアメリカ、中東、アフリカ(LAMEA)地域は、比較的小規模な市場ですが、医療インフラの改善と研究開発活動の増加により、着実な成長が見込まれています。

主要企業と競争環境

ラボ化学品市場は、多数のグローバル企業と地域企業が競合する、非常に細分化された市場です。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的提携、M&A、地理的拡大を通じて市場シェアを獲得しようとしています。製品の品質、純度、信頼性、およびサプライチェーンの効率性が、競争上の重要な差別化要因となっています。

主要な市場参加者には、Thermo Fisher Scientific Inc.、Merck KGaA、Avantor Inc.、Lonza Group AG、Agilent Technologies Inc.、Danaher Corporation、PerkinElmer Inc.、FUJIFILM Wako Pure Chemical Corporation、TCI Chemicals (India) Pvt. Ltd.、Spectrum Chemical Mfg. Corp.などが挙げられます。これらの企業は、幅広い種類の試薬、溶媒、バッファー、およびカスタム合成サービスを提供し、多様な顧客ニーズに対応しています。

市場の統合は、特にニッチな専門分野や高付加価値製品の分野で進んでおり、大手企業が中小企業を買収することで、技術力や市場リーチを強化する動きが見られます。また、サプライヤーは、顧客の特定のアプリケーション要件を満たすために、カスタマイズされたソリューションや技術サポートを提供することで、競争優位性を確立しようとしています。デジタル化とeコマースプラットフォームの導入も、顧客へのリーチを拡大し、注文プロセスを効率化するための重要な戦略となっています。

結論

ラボ化学品市場は、ライフサイエンス研究、製薬開発、診断、品質管理といった多様な分野からの継続的な需要に支えられ、今後も堅調な成長が予測されます。特に、バイオ医薬品、ゲノミクス、細胞治療などの先進的な研究分野の進展が、高純度で特殊な化学品の需要を牽引するでしょう。アジア太平洋地域が最も高い成長率を示す一方で、北米とヨーロッパは引き続き主要な市場として機能します。サプライヤーは、製品の品質、供給の信頼性、技術サポート、およびコスト効率の高いソリューションを提供することで、このダイナミックな市場での成功を目指します。

このレポートは、世界のラボ用化学品市場に関する詳細な分析を提供しています。ラボ用化学品とは、実験室での試験や実験に使用されるあらゆる化学品を指し、その多くは標準的な化学試薬、またはより複雑な化学品の合成における構成要素となる単純な化学品です。

調査範囲と方法論

本調査は、ラボ用化学品市場をタイプ別、用途別、地域別にセグメント化して分析しています。

タイプ別では、生化学、分子生物学、サイトカイン・ケモカイン検査、炭水化物分析、免疫化学、細胞・組織培養、環境試験、その他のタイプが含まれます。

用途別では、学術・教育、産業、政府、ヘルスケア(製薬)の各分野が対象です。

地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他のアジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国、その他の欧州地域)、南米(ブラジル、アルゼンチン、その他の南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他の中東・アフリカ地域)の主要地域にわたる16カ国における市場規模と予測を、収益(USD)ベースで提供しています。レポートには、調査の前提条件、市場定義、および詳細な調査方法論も含まれています。

エグゼクティブサマリーと市場の概要

世界のラボ用化学品市場は、2030年までに356.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.30%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ライフサイエンスおよび製薬分野における研究開発費の増加。

* 世界的なバイオ医薬品製造能力の拡大。

* 環境・食品検査における高純度試薬の需要増加。

* デジタル化とAIを活用した高スループットの「未来のラボ」構想の推進。

* 持続可能な/グリーン溶媒およびバイオベース試薬への移行。

市場の阻害要因

一方で、市場の成長を抑制する要因としては、以下の点が指摘されています。

* 主要な溶媒や酸の原料価格の変動。

* 有害廃棄物および化学物質安全に関する厳格な規制。

* 機能的な代替キットや自動化プラットフォームの利用可能性。

主要セグメントの洞察

タイプ別では、生化学分野がプロテオミクスおよびメタボロミクスアッセイにおける中心的な役割により、現在27.56%と最も高い収益シェアを占めています。一方、細胞・組織培養試薬は、細胞治療の成長を反映し、4.67%のCAGRで最も急速に拡大すると予想されています。

地域別では、アジア太平洋地域が最も魅力的な成長地域として注目されています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が詳細に記述されています。主要企業プロファイルには、Agilent Technologies、Avantor, Inc.、BD Biosciences、Beckman Coulter, Inc.、Biosynth、Calibre Scientific、Carlo Erba Reagents、FUJIFILM Wako Pure Chemical Corporation、ITW Reagents Division、Merck KGaA、New England Biolabs、PerkinElmer、Promega Corporation、Sartorius AG、Shanghai Bid Pharmaceutical Technology Co., Ltd.、Shimadzu Corporation、Thermo Fisher Scientific Inc.などが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向について分析されています。

市場機会と将来展望

さらに、レポートでは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ライフサイエンスおよび製薬分野における研究開発費の増加

- 4.2.2 世界的なバイオ医薬品製造能力の拡大

- 4.2.3 環境および食品検査における高純度試薬の需要増加

- 4.2.4 デジタル化とAIを活用したハイスループットな「未来のラボ」イニシアチブ

- 4.2.5 持続可能な/グリーン溶媒およびバイオベース試薬への移行

-

4.3 市場の阻害要因

- 4.3.1 主要な溶媒および酸の原料価格の変動

- 4.3.2 厳格な有害廃棄物および化学物質安全規制

- 4.3.3 機能的な代替キットおよび自動化プラットフォームの利用可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 生化学

- 5.1.2 分子生物学

- 5.1.3 サイトカインおよびケモカイン検査

- 5.1.4 炭水化物分析

- 5.1.5 免疫化学

- 5.1.6 細胞/組織培養

- 5.1.7 環境試験

- 5.1.8 その他のタイプ

-

5.2 用途別

- 5.2.1 学術/教育

- 5.2.2 産業

- 5.2.3 政府

- 5.2.4 ヘルスケア(製薬)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 北欧諸国

- 5.3.3.7 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6.競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アジレント・テクノロジー

- 6.4.2 アバンター株式会社

- 6.4.3 BDバイオサイエンス

- 6.4.4 ベックマン・コールター株式会社

- 6.4.5 バイオシンセ

- 6.4.6 キャリバー・サイエンティフィック

- 6.4.7 カルロ・エルバ試薬

- 6.4.8 富士フイルム和光純薬株式会社

- 6.4.9 ITW試薬部門

- 6.4.10 メルクKGaA

- 6.4.11 ニューイングランド・バイオラボ

- 6.4.12 パーキンエルマー

- 6.4.13 プロメガ株式会社

- 6.4.14 サルトリウスAG

- 6.4.15 上海ビッド製薬技術有限公司

- 6.4.16 株式会社島津製作所

- 6.4.17 サーモフィッシャーサイエンティフィック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

実験用化学品とは、研究開発、品質管理、教育といった目的で、実験室や研究施設において使用される化学物質の総称でございます。これらは、工業生産プロセスで大量に用いられる工業用化学品とは異なり、その多くが少量かつ高純度で提供される点が特徴です。分析の精度や実験結果の再現性を確保するため、ロット間の品質の均一性や安定性が極めて重要視されます。具体的には、試薬、標準物質、溶媒、触媒など多岐にわたり、それぞれの用途に応じて厳格な品質基準が設けられております。これらの化学品は、単に物質として提供されるだけでなく、その純度、濃度、不純物情報、安全性データシート(SDS)などの詳細な情報が添付され、利用者が安全かつ正確に実験を進められるよう配慮されております。

実験用化学品は、その機能や用途によって様々な種類に分類されます。まず「試薬」は、化学反応や分析、精製などに汎用的に用いられるもので、特級、一級といった等級が定められております。特定の分析法に特化したHPLC用やGC用、あるいはDNA/RNA合成用、細胞培養用といった特殊試薬もございます。次に「標準物質」は、定量分析の基準となる物質であり、その純度や濃度が国際的に、あるいは国家的に保証されている点が特徴です。pH標準液や原子吸光分析用標準液などがこれに該当し、分析機器の校正や測定値の信頼性確保に不可欠でございます。「溶媒」は、物質を溶解させたり、反応媒体として用いられたりするもので、高純度かつ低水分、特定不純物フリーであることが求められます。メタノール、アセトン、DMSOなどが代表的です。さらに「触媒」は、化学反応の速度を促進させる物質であり、均一系触媒や不均一系触媒、さらには酵素などの生体触媒も実験用として利用されております。この他にも、緩衝液、pH調整剤、クロマトグラフィー用担体、培養基など、多種多様な化学品が研究現場を支えております。

実験用化学品は、科学技術のあらゆる分野において不可欠な役割を担っております。最も主要な用途の一つは「基礎研究」で、生命科学、物理化学、有機化学、無機化学といった幅広い分野で、新しい物質の合成、反応機構の解明、生命現象の解析などに用いられます。また、「応用研究・開発」においてもその重要性は高く、医薬品開発における新薬探索やプロセス開発、新素材開発における高分子やセラミックス、金属材料の研究、さらには半導体、ディスプレイ、電池といった先端産業の技術革新にも貢献しております。製品の品質を保証するための「品質管理・品質保証」の分野でも、原材料の受入検査、工程管理、最終製品の品質検査に広く利用されており、食品、医薬品、化粧品、環境分析など、多岐にわたる産業でその信頼性が求められます。さらに、大学や専門学校、高校における「教育」現場での化学実験や実習においても、学生が化学の原理を学ぶ上で欠かせない存在となっております。

実験用化学品の製造と利用には、様々な高度な技術が関連しております。まず、製品の性能を左右する「高純度化技術」は極めて重要で、蒸留、再結晶、クロマトグラフィー、ゾーンメルティングといった手法を駆使し、微量な不純物を徹底的に除去することで、高純度な化学品が製造されます。次に、これらの化学品の品質を評価し、利用者が安心して使えるようにするための「分析技術」も不可欠です。高速液体クロマトグラフィー(HPLC)、ガスクロマトグラフィー(GC)、質量分析(MS)、核磁気共鳴(NMR)、誘導結合プラズマ(ICP)発光分析など、多種多様な分析機器が用いられ、純度、濃度、不純物、構造などが詳細に解析されます。また、目的の化学品を効率的かつ高純度で合成するための「合成技術」も常に進化しており、不斉合成やフロー合成、マイクロリアクター技術などが開発されております。さらに、製品の品質を一貫して管理するための「品質管理システム」として、ISO 9001やGLP(優良試験所規範)などが導入され、ロット管理やトレーサビリティの確保、安全性データシート(SDS)の提供が徹底されております。危険物を含む化学品の「保管・輸送技術」も、温度管理、湿度管理、遮光、不活性ガス雰囲気の維持など、専門的なノウハウが求められます。

実験用化学品の市場は、グローバルに見て着実な成長を続けております。この成長を牽引している主な要因としては、医薬品やバイオテクノロジー分野における研究開発投資の活発化が挙げられます。特に、新薬開発や再生医療、ゲノム編集といった最先端の研究領域では、高機能かつ特殊な実験用化学品への需要が高まっております。また、新素材開発、半導体、電池、AI関連技術といった先端産業の進展も、新たな化学品のニーズを生み出しております。環境規制の強化に伴う環境分析の需要増加や、製品の品質管理・品質保証の重要性の高まりも、市場拡大に寄与しております。一方で、市場にはいくつかの課題も存在します。国際情勢の変動によるサプライチェーンの不安定化や、特定の試薬の供給不足は、研究活動に影響を与える可能性がございます。また、環境負荷低減への要求が高まる中で、グリーンケミストリーの推進や、より環境に優しい化学品の開発が求められております。価格競争の激化や、化審法、毒劇物取締法といった国内外の法規制への適切な対応も、企業にとって重要な課題となっております。

実験用化学品の未来は、科学技術の進歩と社会の要請に応える形で、さらなる進化を遂げると予想されます。まず、「高機能化・高付加価値化」は今後も加速し、超高純度品、特定用途向けのカスタム品、微量分析用の高精度標準品など、より専門的で高性能な製品が求められるようになるでしょう。AIやIoT技術の活用により、品質管理の精度向上や供給プロセスの最適化も進むと考えられます。次に、「環境配慮型製品の開発」は、グリーンケミストリーの理念に基づき、低毒性、低環境負荷の溶媒や試薬、リサイクル可能な容器や包装の開発が積極的に進められるでしょう。また、「デジタル化の進展」により、オンラインでの情報提供や注文システムがより高度化し、データ駆動型研究に対応した標準物質のデジタル情報化なども進むと見込まれます。研究者の多様なニーズに応えるため、「個別化・パーソナル化」が進み、少量多品種生産やオンデマンド供給がより一般的になる可能性もございます。地政学的リスクに対応し、「サプライチェーンの強靭化」を図るため、複数供給源の確保や国内生産体制の強化も重要な課題となるでしょう。ゲノム編集、再生医療、量子コンピューティングといった「新興技術」の発展は、これまでになかった新たな実験用化学品の需要を創出し、市場の多様性を一層高めていくことと存じます。