臨床検査室開発検査市場 規模・シェア分析:成長動向と予測 (2025-2030年)

LDT(臨床検査室開発検査)市場レポートは、テクノロジー/プラットフォーム(分子診断[RT-PCRなど]、次世代シーケンシング[ターゲットシーケンシングなど]など)、アプリケーション(感染症など)、サンプルタイプ(血液/血漿/血清、組織/生検など)、エンドユーザー(病院ベースの検査室、学術機関など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

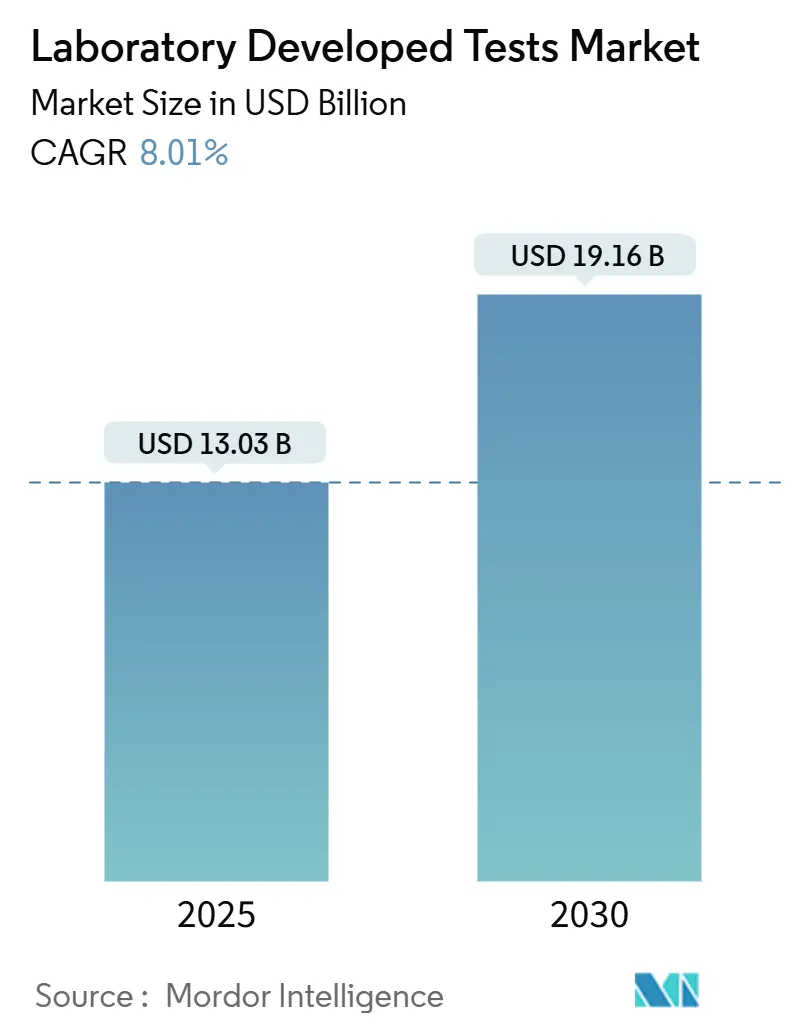

ラボ開発検査(LDT)市場は、2025年には130.3億米ドルに達し、2030年には191.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.01%です。この成長は、従来の診断法から、迅速なシーケンシング、クラウド自動化、進化する規制監督に依存する精密医療主導のアッセイへの構造的な転換を反映しています。

市場成長の主要因:

市場成長を加速させる主な要因としては、米国食品医薬品局(FDA)が2024年にLDTを規制対象の医療機器として扱うと決定したこと、次世代シーケンシング(NGS)のコストが急激に低下していること、そして腫瘍学、薬理ゲノミクス、希少疾患治療におけるカスタムアッセイに対する臨床需要の高まりが挙げられます。競争上の優位性は、厳格なコンプライアンスコストとイノベーション速度のバランスにかかっており、AIを活用したワークフローを大規模に展開できる検査機関が有利になっています。また、消費者直販(DTC)ブランドは一般市民のアクセスを拡大し、非侵襲的な検体採取キットは小児や遠隔地の住民の参加率を向上させています。

主要な市場動向と洞察:

1. 推進要因:

* ゲノムLDTに対する精密医療の推進(CAGRへの影響:+2.1%): 薬理ゲノミクスアッセイは、薬物代謝の70~80%に影響を与えるチトクロームP450遺伝子を解析することで、薬物有害反応率を30%削減するのに役立っています。メディケアの適用範囲拡大が期待され、AIツールがバリアント解釈を効率化することで、病院は市販キットでは対応できないカスタムパネルの開発を促進しています。この枠組みは、希少疾患診断にも適用され、医療サービスが十分でない集団における公平性のギャップを埋めています。

* NGSおよび分子診断コストの急速な低下(CAGRへの影響:+1.8%): ホールゲノムシーケンシングのコストは、最初のゲノム解析に27億米ドルかかったのに対し、2024年には600米ドルまで低下しました。これは、NovaSeq XやUG 100のようなハイスループット機器によるサンプルあたりのコスト削減が要因です。このコスト低下により、地域の検査機関が腫瘍学、免疫学、遺伝性疾患においてマルチジーンパネルを展開しやすくなり、LDT市場の採用が加速しています。

* 専門検査を必要とする高い疾病負担(CAGRへの影響:+1.5%): リキッドバイオプシープラットフォームは、複数の種類のがんを一度にスクリーニングし、ルーチンプロトコルがないがんにも対応し、早期介入を支援します。感染症分野では、FDA承認キットが存在しない稀な病原体に対して、米国微生物学会の会員検査機関の90%がLDTに依存しています。高齢化社会における慢性疾患の増加も、持続的な需要を保証しています。

* CLIA規制下の柔軟性(CAGRへの影響:+1.2%): CLIA(臨床検査室改善法)は、認定された検査機関が医療機器の市販前承認なしに内部で検査を検証することを可能にし、迅速な対応を促進しています。2025年の新規則は品質システム管理を強化し、FDAの監督が強化される中でもLDT市場の革新性を維持しています。

* クラウドベースの自動化およびバイオインフォマティクスプラットフォーム(CAGRへの影響:+0.9%): AIを活用したワークフロー、ロボットによるライブラリ調製、リアルタイムQCへの投資は、エラー率の低下とターンアラウンドタイムの短縮を実現し、市場の成長を後押ししています。

* 多癌早期発見リキッドバイオプシーLDT(CAGRへの影響:+0.6%): これにより、腫瘍学の適用範囲が広がり、慢性骨髄性白血病の管理精度が向上しています。

2. 抑制要因:

* FDA/VALID法規制の迫る影響とコンプライアンスコスト(CAGRへの影響:-1.4%): 2024年の最終規則により、検査機関は段階的に導入される医療機器要件に対して年間12.9億米ドルのコンプライアンス費用を負担することになり、法的課題を引き起こし、小規模施設への参入障壁を高めています。高い固定費は統合を加速させ、イノベーションを鈍化させる可能性があります。

* 複雑なLDTに対する償還の不確実性(CAGRへの影響:-1.1%): 支払機関は、長期的なアウトカムデータが明らかになるまで、多癌血液検査や多遺伝子リスクスコアの費用をカバーすることに躊躇しており、新規アッセイを立ち上げる検査機関にとって財政的リスクを生み出しています。メディケアの政策のばらつきも、検査展開の予算編成をさらに複雑にしています。

* バイオインフォマティクス人材の不足(CAGRへの影響:-0.8%): これは世界的な問題であり、特に新興市場で深刻です。

* 特殊試薬のサプライチェーンの脆弱性(CAGRへの影響:-0.5%): これは世界的な問題であり、アジア太平洋地域で特に脆弱です。

セグメント分析:

* 技術別:

* 次世代シーケンシング(NGS)が2024年にLDT市場シェアの46.51%を占め、2030年までに12.78%のCAGRで最も急速に成長しているプラットフォームです。腫瘍プロファイリング、キャリアスクリーニング、遺伝子変異検出の基盤となっています。コスト効率の観点からターゲットパネルが主流ですが、複雑なケースではホールエクソームオプションも増加しています。

* RT-PCRなどの分子診断は、単一遺伝子の感度やウイルス量定量が重要な分野で依然として利用されていますが、多重NGSパネルの包括性が向上するにつれてシェアを失っています。

* イムノアッセイや質量分析プラットフォーム(MALDI-TOFによる微生物同定の迅速化など)は専門的なニッチを切り開いていますが、シーケンシングの広範な適用範囲には及びません。市場は、NGSと他の技術を統合してエンドツーエンドの洞察を提供するハイブリッド検査機関に報いる傾向があります。

* 用途別:

* 腫瘍学は、リキッドバイオプシーアッセイの普及により2024年の収益の33.21%を占めました。

* しかし、希少疾患診断は、新生児プログラムや患者支援団体の資金提供拡大により、2030年までに11.63%のCAGRで最も急速に拡大すると予測されています。

* 多癌早期発見血液検査は腫瘍学の適用範囲を広げ、デジタルPCRモニタリングは慢性骨髄性白血病の管理精度を向上させています。感染症パネルは呼吸器ウイルスの季節性の中で基本的な量を維持し、薬理ゲノミクスはCYP2C19およびDPYD検査を病院の処方集に採用し、有害事象の軽減に貢献しています。

* 出生前スクリーニングは、現在1,000以上の遺伝子をスキャンできる無細胞DNAパネルの恩恵を受けており、異数性だけでなく臨床的実行可能性のある単一遺伝子疾患の検出も可能にしています。

* 検体タイプ別:

* 血液、血漿、血清検体は、高感度アッセイの確立された臨床ワークフローを反映し、2024年にLDT市場シェアの54.63%を占めました。

* しかし、唾液および口腔スワブによる採取は、2025年から2030年の間に11.83%のCAGRで成長すると予測される最も急速に拡大しているカテゴリーです。非侵襲性、高い患者受容性(静脈穿刺よりも200%高いドナーコンプライアンス率)、室温安定性、簡素化された自動化が主な推進要因です。

* 組織および生検検体は、病理組織学的相関および腫瘍微小環境研究に不可欠であり、尿およびその他の体液は代謝スクリーニングなどのニッチな用途に利用されています。

* エンドユーザー別:

* 病院ベースの検査機関は、組み込みの臨床医ネットワークと電子カルテ統合を活用して、複雑な症例の紹介を維持し、2024年の収益の44.75%を占めました。

* 対照的に、消費者直販(DTC)プロバイダーは、郵送キット、透明な価格設定、利便性を重視する患者に響く遠隔医療カウンセリングを販売することで、2030年までに10.56%のCAGRで成長しています。

* 独立したリファレンスラボは、地域病院に高度なパネルへの同日アクセスを提供するハブアンドスポークロジスティクスを運用し、学術医療センターは新規バイオマーカーや超希少疾患検査のインキュベーターであり続けています。

* Quest DiagnosticsやLabCorpによる病院ラボ買収など、統合が加速しています。専門クリニックや診療所ラボは、女性の健康、不妊治療、感染症のニッチ分野で独自の地位を占め、市販キットメーカーが残したギャップを埋める特注検査を立ち上げることがよくあります。

地域分析:

* 北米は、CLIAの柔軟性と寛大な償還制度がLDTの迅速な採用を促進し、2024年に世界の収益の41.28%を占めました。しかし、FDAによる医療機器型監督の導入が迫っており、コンプライアンスコストが発生し、大規模事業者にとって有利になる可能性があります。カナダは州の医療計画を通じて安定した需要に貢献し、メキシコの民間部門の拡大はカスタム腫瘍学および出生前パネルの新たなチャネルを生み出しています。

* ヨーロッパは、成熟した診断インフラを備えていますが、規制は多様です。ドイツのIVDRとの整合は厳格な分析性能文書化を課し、英国のブレグジット後の経路は国内ラボが特注の通知制度の下で新規検査を試験的に導入することを可能にしています。イタリアやスペインなどの南部市場では、支払機関が実世界のコスト回避データを評価するにつれて、薬理ゲノミクスの採用が増加しています。

* アジア太平洋地域は、2030年までに10.89%のCAGRでLDT市場規模が拡大すると予測されており、明確な成長の牽引役です。中国の2027年までの体外診断薬規制近代化計画と大規模な病院ネットワークのアップグレードがシーケンシング需要を支えています。日本は臨床導入を加速させるための専用LDTフレームワークを評価しており、インドのゲノミクスイニシアチブは二次医療センターへの検査範囲を拡大しています。オーストラリアと韓国は、いくつかのNGSパネルに対する国民健康保険の適用範囲を持つ先進市場のダイナミクスを補完しています。インフラのギャップにもかかわらず、中東およびアフリカでは、包括的ながんスクリーニングプログラムに資金を提供する湾岸協力会議(GCC)諸国で検査量が二桁成長を記録しており、検査能力が拡大すれば長期的な可能性を示しています。

競争環境:

市場集中度は中程度であり、地域の専門業者にも十分なシェアが残されています。Quest DiagnosticsとLabCorpは、規模の経済と買収戦略を展開しており、Questが2024年にUniversity Hospitalsの検査資産を買収したことがその例です。Mayo Clinic Laboratoriesは学術的権威を活用して複雑な症例の紹介を獲得し、ARUP Laboratoriesは特殊なアッセイに注力しています。Guardant HealthやNeoGenomicsのような腫瘍学中心の企業は、独自のリキッドバイオプシーや血液悪性腫瘍パネルを通じて急速に成長しているニッチ市場を獲得しています。技術提携も重要であり、IlluminaとTempus AIの2025年の提携は、シーケンシングハードウェアにディープラーニング分析を重ね合わせ、エンドツーエンドの統合を強化しています。

自動化、AI、クラウド接続が、現在、リーダーとフォロワーを分ける要素となっています。ロボットによるライブラリ調製やリアルタイムQCに投資する検査機関は、エラー率を低減し、ターンアラウンドタイムを短縮できますが、資本規模のない小規模プレーヤーは、2028年以降、高度に規制されたセグメントから撤退する可能性があります。LDT市場は、統合と、満たされていないニーズに対応する専門イノベーターによる継続的な参入とのバランスを保っています。

最近の業界動向:

* 2025年5月:Nordic Health Techが、次世代シーケンシング(NGS)ベースのLDT向けに、クラウドベースの自動化ソリューションを発表。

本レポートは、世界のラボ開発検査(LDT)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法を概説し、主要な市場動向、成長要因、および課題をまとめています。

市場は堅調な成長を示しており、2025年には市場規模が130.3億米ドルに達すると予測されています。さらに、2030年までの予測期間において、年平均成長率(CAGR)8.01%で成長を続ける見込みです。

市場の成長要因

LDT市場の拡大を牽引する主な要因は以下の通りです。

* 精密医療の推進: ゲノムLDTに対する精密医療への需要が高まっています。

* コストの急速な低下: 次世代シーケンシング(NGS)および分子診断技術のコストが急速に低下し、普及を促進しています。

* 高い疾病負担: 専門的な検査を必要とする感染症、がん、遺伝性疾患などの高い疾病負担が存在します。

* 規制の柔軟性: CLIA(臨床検査改善法)に基づく比較的柔軟な規制環境が、LDTの開発と提供を後押ししています。

* 技術プラットフォームの進化: クラウドベースの自動化およびバイオインフォマティクスプラットフォームの登場により、データ解析が効率化されています。

* 新たな診断技術: 多癌早期発見のためのリキッドバイオプシーLDTなど、革新的な診断技術への期待が高まっています。

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 規制強化とコスト: FDA/VALID Actによる新たな医療機器規制の導入が迫っており、これに伴うコンプライアンスコストの増加が懸念されています。特に小規模なラボは、合併や特定の専門検査分野からの撤退を迫られる可能性があります。

* 償還の不確実性: 複雑なLDTに対する保険償還の明確性が不足しており、市場参入や拡大の障壁となることがあります。

* 人材不足: 高度なデータ分析を担うバイオインフォマティクス人材の不足が課題です。

* サプライチェーンの脆弱性: 特殊試薬のサプライチェーンが脆弱であることも、運用上のリスクとなります。

市場規模と成長予測(USDベース)

テクノロジー/プラットフォーム別:

次世代シーケンシング(NGS)が市場を牽引する主要技術であり、2024年には収益シェアの46.51%を占め、12.78%という最も速いCAGRで成長しています。NGSには、ターゲットシーケンシング、全ゲノムシーケンシング、全エクソームシーケンシングが含まれます。その他、分子診断(RT-PCR、qPCR、デジタルPCR)、免疫測定法(ELISA、化学発光免疫測定法、ラテラルフローアッセイ)、質量分析法(MALDI-TOF、LC-MS)、細胞遺伝学/染色体分析(FISH、核型分析)などの技術が市場に貢献しています。

アプリケーション別:

LDTは、感染症、腫瘍学、遺伝性疾患検査、出生前スクリーニング、薬理ゲノミクス、希少疾患診断など、幅広い医療分野で活用されています。

サンプルタイプ別:

血液/血漿/血清、組織/生検、唾液/口腔スワブ、尿、その他の体液が主要なサンプルタイプです。唾液採取キットは、血液採取と比較してドナーのコンプライアンスが200%高く、全ゲノムシーケンシングに匹敵するDNA品質が得られるため、臨床ゲノミクスにおいてその重要性が増しています。

エンドユーザー別:

病院ベースの検査室、学術・研究機関、独立系リファレンスラボ、専門クリニック・診療所ラボ、および消費者直接提供型(DTC)検査プロバイダーが主要なエンドユーザーです。DTCプロバイダーは、自宅採取キットや遠隔医療カウンセリングの人気が高まっていることから、10.56%のCAGRで最も急速に成長しているグループです。

地域別:

アジア太平洋地域は、規制改革とシーケンシングコストの低下により、10.89%のCAGRで最も急速に拡大している地域です。北米(米国、カナダ、メキシコ)とヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)も主要な市場として大きなシェアを占めています。中東・アフリカ、南米も市場に含まれます。

競争環境

市場の競争環境は、ARUP Laboratories、BioReference Laboratories、Eurofins Scientific、Exact Sciences、Foundation Medicine、Guardant Health、Illumina、Invitae、LabCorp、Mayo Clinic Laboratories、Myriad Genetics、Natera、NeoGenomics、Qiagen、Quest Diagnostics、Revvity (PerkinElmer)、Sonic Healthcare、Thermo Fisher Scientific、Veracyteなど、多数の主要企業によって形成されています。レポートでは、市場集中度、市場シェア分析、および主要企業の詳細なプロファイルが提供されています。

市場機会と将来展望

市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会を提供しています。新たな技術開発やアプリケーションの拡大が期待されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ゲノムLDTに対する精密医療の推進

- 4.2.2 NGSおよび分子診断におけるコストの急速な低下

- 4.2.3 特殊な検査を必要とする高い疾病負担

- 4.2.4 CLIAにおける規制の柔軟性

- 4.2.5 クラウドベースの自動化およびバイオインフォマティクスプラットフォーム

- 4.2.6 多癌早期発見液体生検LDT

-

4.3 市場の制約

- 4.3.1 迫り来るFDA/VALID法規制とコンプライアンスコスト

- 4.3.2 複雑なLDTに対する償還の不確実性

- 4.3.3 データ分析のためのバイオインフォマティクス人材の不足

- 4.3.4 特殊試薬のサプライチェーンの脆弱性

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 技術/プラットフォーム別

- 5.1.1 分子診断

- 5.1.1.1 RT-PCR

- 5.1.1.2 qPCR

- 5.1.1.3 デジタルPCR

- 5.1.2 次世代シーケンシング (NGS)

- 5.1.2.1 ターゲットシーケンシング

- 5.1.2.2 全ゲノムシーケンシング

- 5.1.2.3 全エクソームシーケンシング

- 5.1.3 免疫測定法

- 5.1.3.1 ELISA

- 5.1.3.2 化学発光免疫測定法

- 5.1.3.3 ラテラルフローアッセイ

- 5.1.4 質量分析

- 5.1.4.1 MALDI-TOF

- 5.1.4.2 LC-MS

- 5.1.5 細胞遺伝学 / 染色体分析

- 5.1.5.1 FISH

- 5.1.5.2 核型分析

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 感染症

- 5.2.2 腫瘍学

- 5.2.3 遺伝子 / 遺伝性検査

- 5.2.4 出生前スクリーニング

- 5.2.5 薬理ゲノミクス

- 5.2.6 希少疾患診断

- 5.2.7 その他

-

5.3 検体タイプ別

- 5.3.1 血液 / 血漿 / 血清

- 5.3.2 組織 / 生検

- 5.3.3 唾液 / 口腔スワブ

- 5.3.4 尿

- 5.3.5 その他の体液

-

5.4 エンドユーザー別

- 5.4.1 病院内検査室

- 5.4.2 学術・研究機関

- 5.4.3 独立リファレンスラボラトリー

- 5.4.4 専門クリニックおよび診療所検査室

- 5.4.5 消費者向け直接検査プロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ARUPラボラトリーズ

- 6.3.2 バイオレファレンス・ラボラトリーズ

- 6.3.3 ユーロフィン・サイエンティフィック

- 6.3.4 エグザクト・サイエンシズ

- 6.3.5 ファンデーション・メディシン

- 6.3.6 フルジェント・ジェネティクス

- 6.3.7 ガーダント・ヘルス

- 6.3.8 イルミナ

- 6.3.9 インビテ

- 6.3.10 ラブコープ

- 6.3.11 メイヨー・クリニック・ラボラトリーズ

- 6.3.12 ミリアド・ジェネティクス

- 6.3.13 ナテラ

- 6.3.14 ネオジェノミクス

- 6.3.15 キアゲン

- 6.3.16 クエスト・ダイアグノスティクス

- 6.3.17 レブビティ(パーキンエルマー)

- 6.3.18 ソニック・ヘルスケア

- 6.3.19 サーモフィッシャーサイエンティフィック

- 6.3.20 ベラサイト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

臨床検査室開発検査とは、市販されている体外診断用医薬品(IVD)キットでは対応できない、あるいは十分ではない特定の臨床的ニーズに応えるため、医療機関内の臨床検査室が独自に開発、検証、実施する検査全般を指します。これは、一般的に「自施設開発検査(Laboratory Developed Tests: LDTs)」とも呼ばれ、特定の疾患の診断、治療効果の予測、モニタリング、あるいは希少疾患のスクリーニングなど、多岐にわたる目的で利用されます。市販のIVD製品が不特定多数の患者を対象とするのに対し、臨床検査室開発検査は、特定の患者群や特殊な臨床状況に特化して設計される点が大きな特徴です。これにより、個別化医療の推進や、未だ診断法が確立されていない疾患への対応が可能となります。

この種の検査は、その性質上、開発から実施、結果の解釈までを一貫して当該検査室の責任のもとで行うため、高度な専門知識と厳格な品質管理体制が求められます。特に、新しいバイオマーカーの発見や、既存技術の応用による新たな診断法の確立において、臨床現場からのニーズを直接反映できる柔軟性と迅速性が強みとなります。

臨床検査室開発検査の種類は非常に多岐にわたります。主なものとしては、遺伝子検査、感染症検査、バイオマーカー検査、薬物動態検査、特殊な生化学・免疫検査などが挙げられます。遺伝子検査では、希少疾患の原因遺伝子解析、がんの個別化治療に資する遺伝子変異の検出、薬剤感受性遺伝子の解析などが含まれます。市販のパネル検査ではカバーしきれない特定の遺伝子や、非常に稀な変異を検出するために開発されることが多いです。感染症検査では、新興・再興感染症の迅速な病原体検出、薬剤耐性菌の特定、特定の血清型や遺伝子型の同定など、公衆衛生上の緊急性が高い状況や、既存の検査法では対応が難しい場合に開発されます。バイオマーカー検査では、疾患の早期診断、病態の進行度評価、治療効果予測に役立つ新規バイオマーカーの測定法が開発されます。例えば、特定のタンパク質や代謝産物の微量測定などが該当します。薬物動態検査は、特定の薬剤の血中濃度を精密に測定し、患者個々の薬物代謝能力に応じた最適な投与量を決定するために用いられます。これらは、特に治療域が狭い薬剤や、患者間の薬物代謝に大きな個人差がある場合に重要となります。

これらの検査の用途は、主に以下の点に集約されます。第一に、未診断疾患の診断です。特に希少疾患や超希少疾患においては、商業的に採算が取れないため市販の診断薬が開発されにくい現状があり、臨床検査室開発検査が唯一の診断手段となることがあります。第二に、個別化医療・精密医療の推進です。患者個々の遺伝子情報や病態に応じた最適な治療法を選択するために、特定のバイオマーカーや遺伝子変異を検出する検査が不可欠です。第三に、治療効果の予測とモニタリングです。薬剤の有効性や副作用のリスクを事前に評価したり、治療中の病態変化をリアルタイムで追跡したりすることで、より効果的かつ安全な医療を提供します。第四に、新興感染症への迅速な対応です。パンデミック時など、未知の病原体が出現した際に、迅速に検出法を開発し、感染拡大の防止に貢献します。第五に、既存検査の限界を補完することです。市販の検査では感度や特異度が不十分な場合や、測定範囲が限定される場合に、より高性能な検査法を開発することで、診断の精度向上に寄与します。

臨床検査室開発検査を支える関連技術は、近年目覚ましい進歩を遂げています。最も重要な技術の一つが、次世代シーケンサー(NGS)です。これにより、全ゲノム、全エクソーム、あるいは特定の遺伝子パネルを網羅的に解析することが可能となり、遺伝性疾患やがんの診断に革命をもたらしました。リアルタイムPCRは、感染症の迅速な病原体検出や遺伝子発現解析に不可欠な技術であり、その高感度性と定量性から広く利用されています。質量分析計は、代謝産物、タンパク質、薬物などの精密な定性・定量分析を可能にし、新生児スクリーニング、薬物動態解析、バイオマーカー探索などに活用されています。デジタルPCRは、極めて微量の核酸を絶対定量できる技術であり、リキッドバイオプシーにおける循環腫瘍DNAの検出や、感染症の超高感度検出に応用されています。これらの分析技術に加え、膨大なデータを解析し、臨床的意義を導き出すためのバイオインフォマティクス技術も不可欠です。さらに、検査の標準化と効率化を図るための自動化システムも、開発検査の品質とスループット向上に貢献しています。

市場背景としては、個別化医療の進展が最大の推進力となっています。がん治療における分子標的薬の登場や、遺伝子診断に基づく治療選択の重要性が高まるにつれて、患者個々の特性に合わせた精密な診断のニーズが増大しています。また、希少疾患に対する社会的な関心の高まりも、臨床検査室開発検査の需要を後押ししています。希少疾患は患者数が少ないため、商業的なIVD製品の開発が難しいことが多く、LDTsが診断の最後の砦となるケースが少なくありません。新興感染症の脅威も、この分野の重要性を浮き彫りにしています。COVID-19パンデミックの際には、多くの臨床検査室が迅速にPCR検査法を開発・導入し、感染症対策に大きく貢献しました。技術革新、特にNGSや質量分析技術の普及とコストダウンも、LDTsの開発を加速させています。一方で、医療費抑制の圧力も存在し、高価な市販IVD製品に代わる、よりコスト効率の良い検査法としてLDTsが注目されることもあります。日本では、臨床検査室開発検査は医療機関の責任において実施される「院内検査」として位置づけられており、体外診断用医薬品とは異なる規制体系のもとで運用されていますが、その品質保証や標準化に関する議論は継続的に行われています。

将来展望としては、臨床検査室開発検査はさらなる進化を遂げると予想されます。AI(人工知能)や機械学習の活用は、複雑な検査データの解析、新たなバイオマーカーの発見、診断アルゴリズムの構築において不可欠なツールとなるでしょう。リキッドバイオプシー技術の普及は、非侵襲的ながん診断や治療モニタリングを可能にし、LDTsの新たな応用分野を切り開きます。シングルセル解析の臨床応用も進み、疾患の不均一性や微細な病態変化をより詳細に捉えることが可能になります。ゲノム医療のさらなる進展に伴い、LDTsは遺伝子情報に基づいた予防医療や個別化医療の中核を担う存在となるでしょう。一方で、これらの高度な検査の信頼性を確保するため、標準化と品質管理の強化は喫緊の課題です。国際的な連携を通じて、希少疾患の診断基準やデータ共有の枠組みが構築されることも期待されます。また、技術の進歩と臨床的ニーズの多様化に対応するため、規制当局によるLDTsの適切な評価と管理に関する明確なガイドラインの策定が求められています。これにより、イノベーションを阻害することなく、患者の安全と検査の質が両立される未来が展望されます。