世界の研究機器・消耗品市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

検査機器・消耗品市場レポートは、製品タイプ(検査機器、検査消耗品)、用途(臨床診断、創薬・開発など)、エンドユーザー(病院・診療所、製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

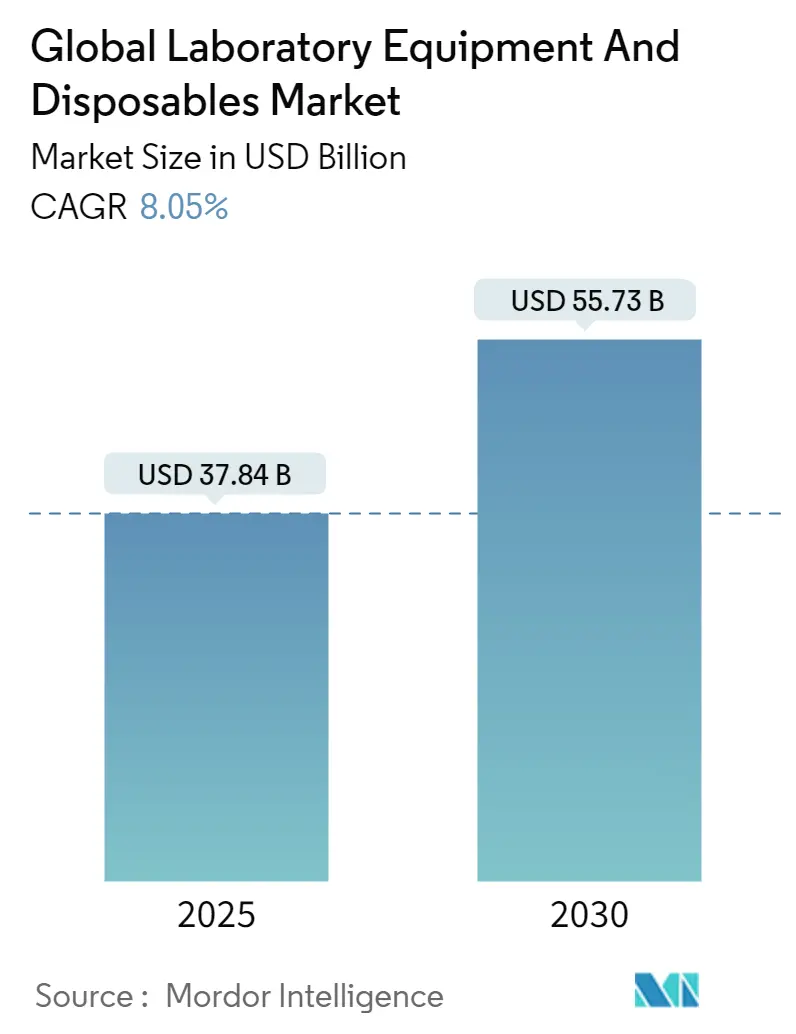

「ラボ機器・消耗品市場レポート2030」によると、世界のラボ機器・消耗品市場は、2025年の378.4億米ドルから2030年までに557.3億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は8.05%です。この持続的な成長は、バイオ医薬品の研究開発費の増加、ハイスループット自動化を必要とするゲノミクスワークフローの急速な拡大、そして使い捨て製品を推奨する厳格な汚染管理プロトコルに起因しています。

市場の動向としては、AIを活用した予測保守による機器の稼働時間最大化、エネルギーと材料廃棄物の削減を求めるグリーンラボ認証プログラムの圧力が見られます。また、サプライチェーンの回復力強化や国内回帰政策が北米や欧州での購買決定に影響を与え、アジア太平洋地域では政府支援のバイオテクノロジー投資が勢いを増しています。競争の激化は、大手企業によるM&Aを通じた規模の経済追求を促し、ニッチな新規参入企業はモジュール式ロボットや持続可能性サービスで差別化を図っています。

主要な市場動向の要点:

* 製品タイプ別: 2024年には消耗品が市場シェアの52.35%を占め、2030年までに8.67%のCAGRで成長すると予測されています。

* 用途別: 2024年には臨床診断が収益の41.34%を占めましたが、ゲノミクス・プロテオミクスは2030年までに8.83%のCAGRで最も急速に成長しています。

* エンドユーザー別: 2024年には病院・診療所が市場規模の46.80%を占めましたが、医薬品開発業務受託機関(CRO)は2030年までに9.15%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の38.23%を占める最大の市場でしたが、アジア太平洋地域は2025年から2030年にかけて9.32%のCAGRで最も急速に成長すると予測されています。

市場のトレンドと洞察(促進要因):

* バイオ医薬品R&D支出の増加(CAGRへの影響: +2.1%): 2024年の医薬品R&D支出は2880億米ドルに達し、2030年までに3400億米ドルに増加すると予測されており、高度な分析機器への強い需要を支えています。細胞・遺伝子治療への多様化は、閉鎖系アイソレーターやデジタル文書化プラットフォームへの需要を深めています。

* ハイスループットシーケンシングラボの急速な拡大(CAGRへの影響: +1.8%): 次世代シーケンシング施設の世界的構築は、ゲノムサンプル調製、マイクロ流体チップ、クラウドベースのデータパイプラインへの需要を加速させています。ライフサイエンスツール市場は10.9%のCAGRで成長予測されており、シーケンシングワークフローが主要な触媒となっています。

* 使い捨てクリーンルーム用プラスチックの需要急増(CAGRへの影響: +1.4%): 滅菌保証が廃棄懸念を上回るため、使い捨てピペットチップ、フィルター膜、滅菌バイアルの販売量は二桁成長を維持しています。生物製剤製造におけるクリーンルーム建設の活況や、汚染管理のための使い捨て流路を推奨するGMPガイドラインの進化がこのトレンドを強化しています。

* AIを活用した機器の予測保守(CAGRへの影響: +1.2%): IoT対応の機器がリアルタイム診断をクラウドに送信し、アルゴリズムが部品故障を予測しサービスを事前計画することで、ダウンタイム削減と利益率向上に貢献しています。収益モデルはサブスクリプション分析や予測サービス契約へと移行しつつあります。

* 「グリーンラボ」認証への移行(CAGRへの影響: +0.9%): ラボはエネルギーと材料廃棄物の削減を求める圧力に直面しており、持続可能性への取り組みが市場に影響を与えています。

市場のトレンドと洞察(抑制要因):

* 医療グレード樹脂価格の変動(CAGRへの影響: -1.1%): ポリプロピレンやPTFE価格の急激な変動は、消耗品メーカーの利益を圧迫し、機器ベンダーにサプライヤー契約の再交渉を強いています。予算の不確実性は、裁量的な機器アップグレードを遅らせる可能性があります。

* 新規機器プラットフォームの長い検証サイクル(CAGRへの影響: -0.8%): FDAのISO 13485への整合や新しいラボ開発テスト(LDT)規則など、より厳格な品質システム更新は、新技術の市場投入までの時間を延長し、開発コストを増加させています。

* 使い捨てプラスチックに対するESGの反発の増加(CAGRへの影響: -0.6%): 滅菌の利点があるにもかかわらず、環境への配慮から使い捨てプラスチックに対する批判が高まっています。

* 自動化・データ分析専門家の人材不足(CAGRへの影響: -0.7%): 自動化やデータ分析を扱う熟練した人材の不足が、市場の成長を阻害する要因となっています。

セグメント分析:

* 製品タイプ別: 消耗品は、単回使用の滅菌性、ワークフロー効率、交差汚染の最小化、コンプライアンス文書化の簡素化により、市場を主導しています。ラボ機器は、IoT接続によるインフラ近代化に伴い、安定した設備投資需要を創出し、予測保守モジュールが継続的なサービス収入源を提供しています。

* 用途別: 臨床診断は依然として最大の収益源ですが、精密医療やコンパニオン診断へのシフトを反映し、ゲノミクス・プロテオミクスが最も急速に成長しています。創薬分野ではAI駆動型ワークフローが、産業・環境試験では監視基準の厳格化が需要を拡大しています。

* エンドユーザー別: 病院・診療所が最大のシェアを占めますが、CROは製薬企業からの外部委託増加により、最も急速な成長を遂げています。CROは、多モードアッセイを処理できる自動化された規制準拠のラボに多額の投資を行っています。

地域分析:

* 北米: 2024年に最大の38.23%の収益シェアを占めています。1300億米ドルを超えるバイオ医薬品R&D、精密医療の採用加速、FDAの明確なガイダンス、国内回帰インセンティブが成長を支えています。

* アジア太平洋: 2030年までに9.32%のCAGRで最も急速に拡大する地域です。中国の寛大なバイオテクノロジー補助金や医療インフラプロジェクト、日本、韓国、オーストラリアによる高度な研究開発投資と精密医療への注力が、この地域の成長を牽引しています。インドは、低コストの製造能力と臨床試験の増加により、新たなハブとして台頭しています。

* 欧州: 堅調なR&D支出、政府の支援、および確立された製薬産業が市場を支えています。特にドイツ、フランス、英国は、バイオテクノロジーとライフサイエンス分野で強力なエコシステムを構築しています。

* その他の地域 (RoW): ラテンアメリカと中東・アフリカは、医療インフラの改善と政府によるヘルスケア支出の増加により、着実な成長が見込まれます。

競争環境:

市場は非常に細分化されており、多数のグローバルおよび地域プレーヤーが存在します。主要企業は、製品ポートフォリオの拡大、戦略的提携、M&A、および地理的拡大を通じて競争優位性を確立しようとしています。技術革新、特にAIと機械学習の統合は、競争力を維持するための重要な要素となっています。

主要企業:

* Thermo Fisher Scientific Inc.

* Danaher Corporation

* Agilent Technologies, Inc.

* PerkinElmer Inc.

* Bio-Rad Laboratories, Inc.

* Shimadzu Corporation

* Waters Corporation

* Sartorius AG

* Merck KGaA

* Illumina, Inc.

* Roche Diagnostics

* QIAGEN N.V.

* Becton, Dickinson and Company

* Bruker Corporation

* GE Healthcare

これらの企業は、研究開発への多額の投資、新製品の発売、および市場シェアを拡大するための戦略的パートナーシップに注力しています。例えば、Thermo Fisher Scientificは、幅広い製品とサービスを提供し、市場リーダーとしての地位を確立しています。Danaher Corporationは、ライフサイエンス、診断、環境・応用ソリューションの分野で多様なブランドを擁しています。

結論:

ライフサイエンス分析機器市場は、技術革新、精密医療への需要の高まり、および世界的な医療支出の増加により、今後も力強い成長を続けると予測されます。特にアジア太平洋地域は、政府の支援と医療インフラの改善により、最も急速な拡大を遂げるでしょう。AIと自動化の統合は、市場の将来の成長を形作る上で重要な役割を果たすと予想されます。

本レポートは、世界のラボ用機器および消耗品市場に関する詳細な分析を提供しています。ラボ用機器は、検体の収集、処理、保管に使用される器具や装置を指し、消耗品は手袋やマスクなど、現場での利便性のために使用される使い捨て製品を指します。本レポートでは、製品タイプ別(機器、消耗品)、用途別、エンドユーザー別、地域別に市場をセグメント化し、2024年から2030年までの市場規模と成長予測をUSD百万単位で提供しています。また、主要地域の世界17カ国の市場規模とトレンドも網羅しています。

市場は2025年に378.4億米ドルと評価され、2030年までに557.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、バイオ医薬品の研究開発支出の増加、ハイスループットシーケンシングラボの急速な拡大、使い捨てクリーンルーム用プラスチックの需要急増が挙げられます。さらに、AIを活用した機器の予知保全の導入や、「グリーンラボ」認証への移行といった新たなトレンドも市場を後押ししています。AIによる予知保全は、故障発生前にサービスをスケジュールすることでダウンタイムを削減し、稼働率を向上させています。

一方で、市場の成長を阻害する要因も存在します。医療グレード樹脂価格の変動、新規機器プラットフォームの長い検証サイクルが課題となっています。また、使い捨てプラスチックに対するESG(環境・社会・ガバナンス)の反発の高まりや、自動化およびデータ分析の専門家の人材不足も懸念されています。

製品タイプ別では、消耗品が市場を牽引しており、2024年には52.35%のシェアを占め、2030年まで年平均成長率(CAGR)8.67%で成長すると見込まれています。

用途別では、ゲノミクスおよびプロテオミクス分野が最も急速に成長しており、2025年から2030年にかけて8.83%のCAGRで拡大し、臨床診断を上回ると予測されています。

エンドユーザー別では、医薬品スポンサーが研究開発をCRO(医薬品開発業務受託機関)にアウトソーシングする傾向が強まっているため、CROがハイスループット自動化システムを備えたラボを整備する動きが活発化しており、9.15%のCAGRで機器購入が増加しています。

地域別では、アジア太平洋地域が大規模なバイオテクノロジー投資プログラムにより、9.32%のCAGRで最も急速に拡大すると予測されています。

競争環境については、市場集中度、市場シェア分析が行われています。主要企業としては、Thermo Fisher Scientific Inc.、Danaher Corporation、Agilent Technologies Inc.、Merck KGaA、F. Hoffmann-La Roche Ltd、Becton, Dickinson and Company、Sartorius AG、PerkinElmer Inc.、Bio-Rad Laboratories Inc.、Eppendorf SE、Bruker Corporation、Corning Incorporated、3M Company、GE Healthcare (Cytiva)、Waters Corporation、Shimadzu Corporation、Illumina Inc.、Abbott Laboratories、Mettler-Toledo International Inc.、Tecan Group Ltdなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳細に分析されています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するバイオ医薬品の研究開発費

- 4.2.2 ハイスループットシーケンシングラボの急速な拡大

- 4.2.3 使い捨てクリーンルーム用プラスチックの需要急増

- 4.2.4 AIを活用した機器の予知保全(新規)

- 4.2.5 「グリーンラボ」認証への移行(新規)

-

4.3 市場の阻害要因

- 4.3.1 医療グレード樹脂価格の変動

- 4.3.2 新しい機器プラットフォームの長い検証サイクル

- 4.3.3 使い捨てプラスチックに対するESG反発の高まり(新規)

- 4.3.4 自動化およびデータ分析スペシャリストの人材不足(新規)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額、2024-2030年)

-

5.1 製品タイプ別

- 5.1.1 実験装置

- 5.1.1.1 分析装置および機器

- 5.1.1.1.1 分光分析装置

- 5.1.1.1.2 クロマトグラフィーシステム

- 5.1.1.1.3 顕微鏡

- 5.1.1.1.4 その他

- 5.1.1.2 一般実験装置

- 5.1.1.2.1 遠心分離機

- 5.1.1.2.2 インキュベーター

- 5.1.1.2.3 オートクレーブおよび滅菌器

- 5.1.1.2.4 その他

- 5.1.2 実験用消耗品

- 5.1.2.1 プラスチック製品およびガラス製品

- 5.1.2.1.1 ピペットおよびチップ

- 5.1.2.1.2 ペトリ皿

- 5.1.2.1.3 試験管

- 5.1.2.1.4 その他

- 5.1.2.2 ろ過および分離用品

- 5.1.2.2.1 メンブレンフィルター

- 5.1.2.2.2 シリンジフィルター

- 5.1.2.3 クリーンルーム消耗品

- 5.1.2.3.1 手袋

- 5.1.2.3.2 ガウンおよびマスク

-

5.2 用途別

- 5.2.1 臨床診断

- 5.2.2 創薬および開発

- 5.2.3 ゲノミクスおよびプロテオミクス

- 5.2.4 学術および研究

- 5.2.5 産業および環境試験

-

5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 製薬およびバイオテクノロジー企業

- 5.3.3 学術および研究機関

- 5.3.4 受託研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Danaher Corporation

- 6.3.3 Agilent Technologies Inc.

- 6.3.4 Merck KGaA

- 6.3.5 F. Hoffmann-La Roche Ltd

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 Sartorius AG

- 6.3.8 PerkinElmer Inc.

- 6.3.9 Bio-Rad Laboratories Inc.

- 6.3.10 Eppendorf SE

- 6.3.11 Bruker Corporation

- 6.3.12 Corning Incorporated

- 6.3.13 3M Company

- 6.3.14 GE Healthcare (Cytiva)

- 6.3.15 Waters Corporation

- 6.3.16 Shimadzu Corporation

- 6.3.17 Illumina Inc.

- 6.3.18 Abbott Laboratories

- 6.3.19 Mettler-Toledo International Inc.

- 6.3.20 Tecan Group Ltd

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

「世界の研究機器・消耗品」というキーワードは、科学技術の進歩と研究開発活動を支える上で不可欠な、グローバルな市場とサプライチェーンを持つ製品群を指します。これは、大学、公的研究機関、企業のR&D部門、病院、品質管理部門など、多岐にわたる分野で利用される実験、分析、測定、製造などに用いられる機器と、それらの機器と共に継続的に消費される材料や試薬の総称です。単に特定の国や地域に限定されず、世界中の研究者が共通して利用し、また世界中のメーカーが供給する製品群であることが特徴です。

この分野の製品は、大きく「研究機器」と「消耗品」に分類されます。研究機器には、物質の組成や構造を解析するガスクロマトグラフィー(GC)、液体クロマトグラフィー(LC)、質量分析計(MS)、核磁気共鳴装置(NMR)、分光光度計(UV-Vis, IR)、電子顕微鏡(SEM, TEM)などの「分析機器」が含まれます。また、pHメーター、温度計、天秤、マイクロプレートリーダーといった「測定機器」、遠心分離機、インキュベーター、オートクレーブ、クリーンベンチ、ドラフトチャンバー、バイオリアクターなどの「実験装置」、さらには蛍光顕微鏡や共焦点レーザー顕微鏡といった「画像解析装置」、サンプル分注ロボットやハイスループットスクリーニングシステムなどの「自動化システム」も重要な位置を占めます。一方、消耗品には、抗体、酵素、培地、バッファー、標準物質、溶媒、DNA/RNA抽出キット、PCR試薬などの「試薬」、ピペットチップ、マイクロチューブ、培養皿、フラスコ、フィルター、シリンジ、グローブといった「実験器具」、HPLCカラムやGCカラムなどの「分離用カラム」、高純度ガスなどが含まれます。これらは研究活動の性質上、継続的に購入・消費されるため、市場において非常に大きな割合を占めています。

これらの研究機器・消耗品の用途は非常に広範です。基礎研究においては、物質の構造解析、生命現象の解明、新素材の探索、物理法則の検証などに不可欠です。応用研究・開発の分野では、医薬品の創薬・前臨床試験、新素材の開発、食品の安全性分析、環境汚染物質のモニタリング、製品の品質管理、臨床検査、エネルギー研究、ナノテクノロジー研究など、多岐にわたる産業で利用されています。また、大学や専門学校における教育実習や研究者育成、さらには医療分野における診断薬の開発や病理診断、再生医療研究など、社会の様々な側面でその価値を発揮しています。

関連する技術は多岐にわたり、常に進化を続けています。機器の小型化、高精度化、複雑な部品製造を可能にする「精密加工技術」、高感度かつ高選択的なリアルタイム測定を実現する「センサー技術」は基盤となります。また、機器制御ソフトウェア、データ収集・処理、AIや機械学習によるデータ解析、LIMS(Laboratory Information Management System)などの「情報技術(IT)とデータ解析」は、実験の効率化と高度化に貢献しています。バイオテクノロジー分野では、遺伝子編集技術(CRISPR)、次世代シーケンサー、細胞培養技術、プロテオミクス、メタボロミクスといった技術が、新たな研究機器・消耗品の開発を牽引しています。ナノテクノロジーは、ナノ材料の合成・評価やナノスケールでの分析・操作を可能にし、自動化・ロボット技術は実験のハイスループット化とヒューマンエラーの削減に寄与しています。さらに、耐薬品性、耐熱性、生体適合性などの高機能材料の開発は、消耗品の性能向上に不可欠であり、高解像度イメージングや分光分析を支える「光学技術」も重要な要素です。

市場背景を見ると、「世界の研究機器・消耗品」市場はグローバルで非常に大きく、継続的な成長が見込まれています。主要なプレイヤーとしては、アジレント・テクノロジー、サーモフィッシャーサイエンティフィック、ウォーターズ、ロシュ、シスメックス、島津製作所、日立ハイテク、エッペンドルフなど、多国籍企業が多数存在し、激しい競争を繰り広げています。この市場の成長要因としては、世界的な研究開発投資の増加が挙げられます。特にバイオ、医薬、新素材、環境といった分野での投資が活発です。また、新興国の経済成長とそれに伴う研究開発能力の向上、規制強化による品質管理・検査需要の増加、個別化医療、再生医療、ゲノム医療の進展も市場を牽引しています。さらに、デジタル化、自動化、AIの導入による研究の効率化・高度化、そしてCOVID-19パンデミックのような世界的危機が診断・ワクチン研究需要を急増させたことも、市場拡大に大きく影響しました。一方で、高額な初期投資、技術革新のスピードが速く陳腐化のリスクがあること、サプライチェーンの安定性確保、熟練したオペレーターの確保、環境負荷低減への対応などが課題として挙げられます。

将来展望としては、研究機器・消耗品はさらなる高機能化、小型化、統合化が進むと予想されます。より高感度、高精度、多項目同時測定が可能な機器が開発され、機器の小型化や複合機能を持つシステムへの統合が進むでしょう。実験プロセスの自動化とAI化はさらに加速し、AIによるデータ解析や実験計画支援、ロボットによる自律的な実験実行が一般的になる可能性があります。医療分野では個別化医療に対応した診断・治療機器、環境分野ではオンサイトでのリアルタイムモニタリング機器の需要が増加するなど、個別化・オンサイト化のトレンドが顕著になるでしょう。サステナビリティへの貢献も重要なテーマとなり、環境負荷の低い製品開発、省エネルギー設計、リサイクル可能な消耗品、廃棄物削減技術が求められます。また、仮想空間での実験シミュレーション、クラウドを通じたデータ共有・解析、遠隔操作・メンテナンスを可能にするデジタルツインやクラウド連携の技術も普及していくと考えられます。アジア、アフリカ、南米などの新興国における研究開発投資の増加に伴い、これらの地域での市場拡大も期待されます。IT、AI、バイオ、材料科学など、異なる分野の技術が融合することで、これまでにない新たな研究機器・消耗品が生まれる可能性も秘めています。地政学的リスクやパンデミックに備え、サプライチェーンの多様化、国内生産回帰、在庫最適化など、サプライチェーンの強靭化も重要な課題として取り組まれていくでしょう。これらの進化は、人類の科学的探求と社会課題解決に大きく貢献していくことになります。